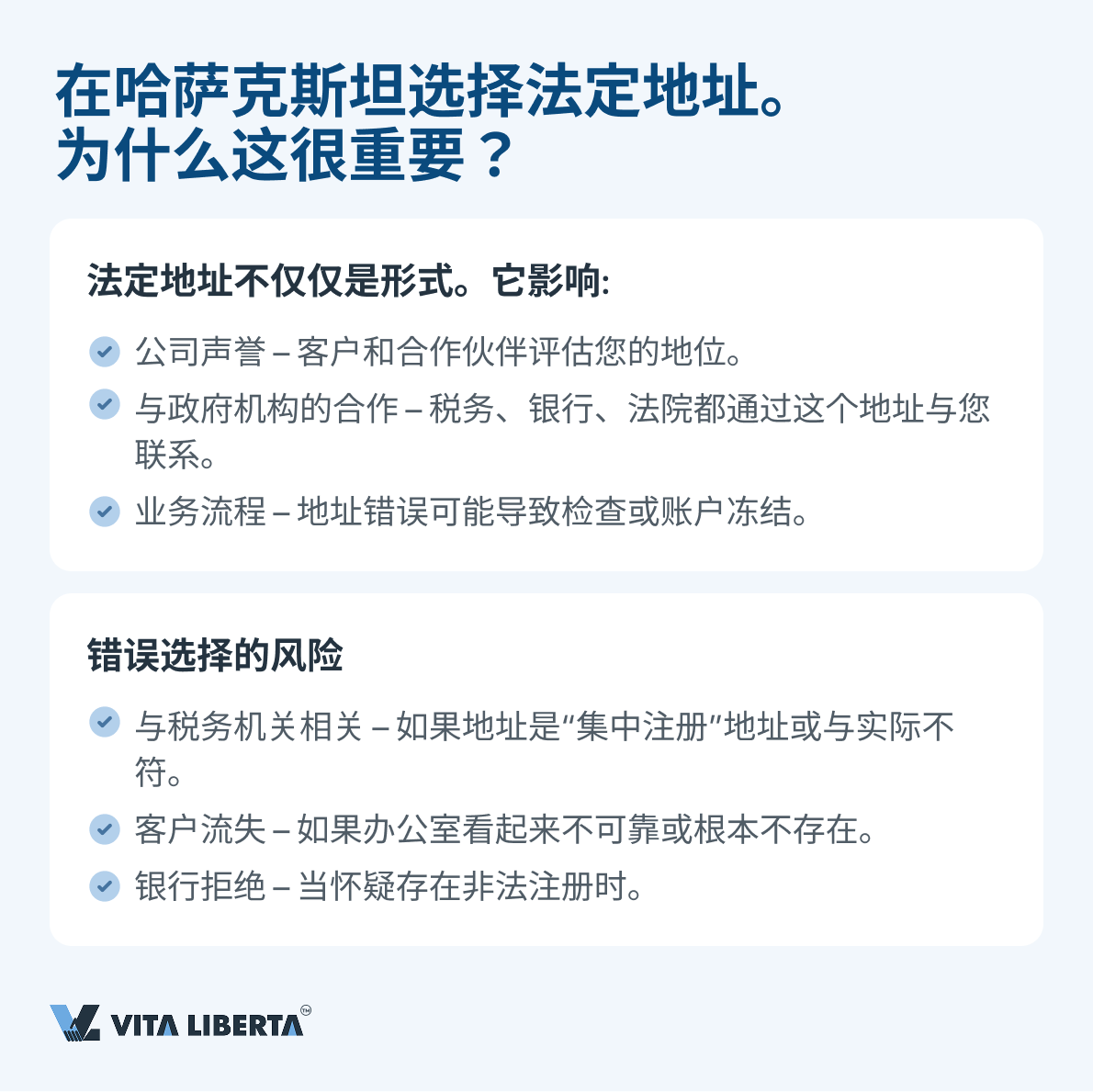

企业家中至今仍有一种观点,认为法定地址仅仅是登记册中的一行字,是一种与实际状况无关的抽象概念。然而,在2026年的现实中,这种做法是一种危险的错觉。国家收入委员会有权对企业进行“对质”,而理由可能仅仅是没有招牌或门锁着。让我们详细探讨一下,税务人员为何要上门核查,“突击检查”如何进行,以及空置办公室对董事意味着什么。

上门核查的触发因素:税务局为何决定探访您的公司?与普遍看法相反,税务局并非“按计划”或为了吓唬人而进行检查。法律严格规定了检查员必须亲自确认公司存在的几种情形。到2026年,这些情形包括:

- “死信”。如果挂号信(检查报告、欠款通知、指令)经常被退回给发件人,并注明“收件人不在”或“保存期已过”,这就是一个自动的警报信号。对税务局来说,这等同于声明:“公司正在隐藏或不开展业务。”

- “增值税纳税人”身份。如果您的公司涉及增值税,您就处于高风险群体中。检查员有权拜访您,仅仅是为了核实:那个要求从预算中退税的主体到底是否存在?只有处于破产或正式停工状态的公司例外。

- 忽视“数字”沟通。在案头(远程)监控之后,税务局经常会发送消除违规的通知。如果企业主忽视了这一电子形式的要求,下一步就是实地到访。

- “休眠”状态。提交零申报并被列为不活跃的公司会引起怀疑。税务局需要区分善意的“休眠”与真正被遗弃的业务。

检查报告:访问如何进行以及检查员记录什么想象一下:检查员来到有限责任公司的注册地址。接下来会发生什么?这不是搜查,而是实地调查。结果是一份正式报告。

- 积极情景:门开了,办公室就在那里,有招牌。检查员记下“已确认”然后离开。公司继续平静运营。

- 消极情景:门锁着,或者不是办公室,而是住宅公寓或空置场所。

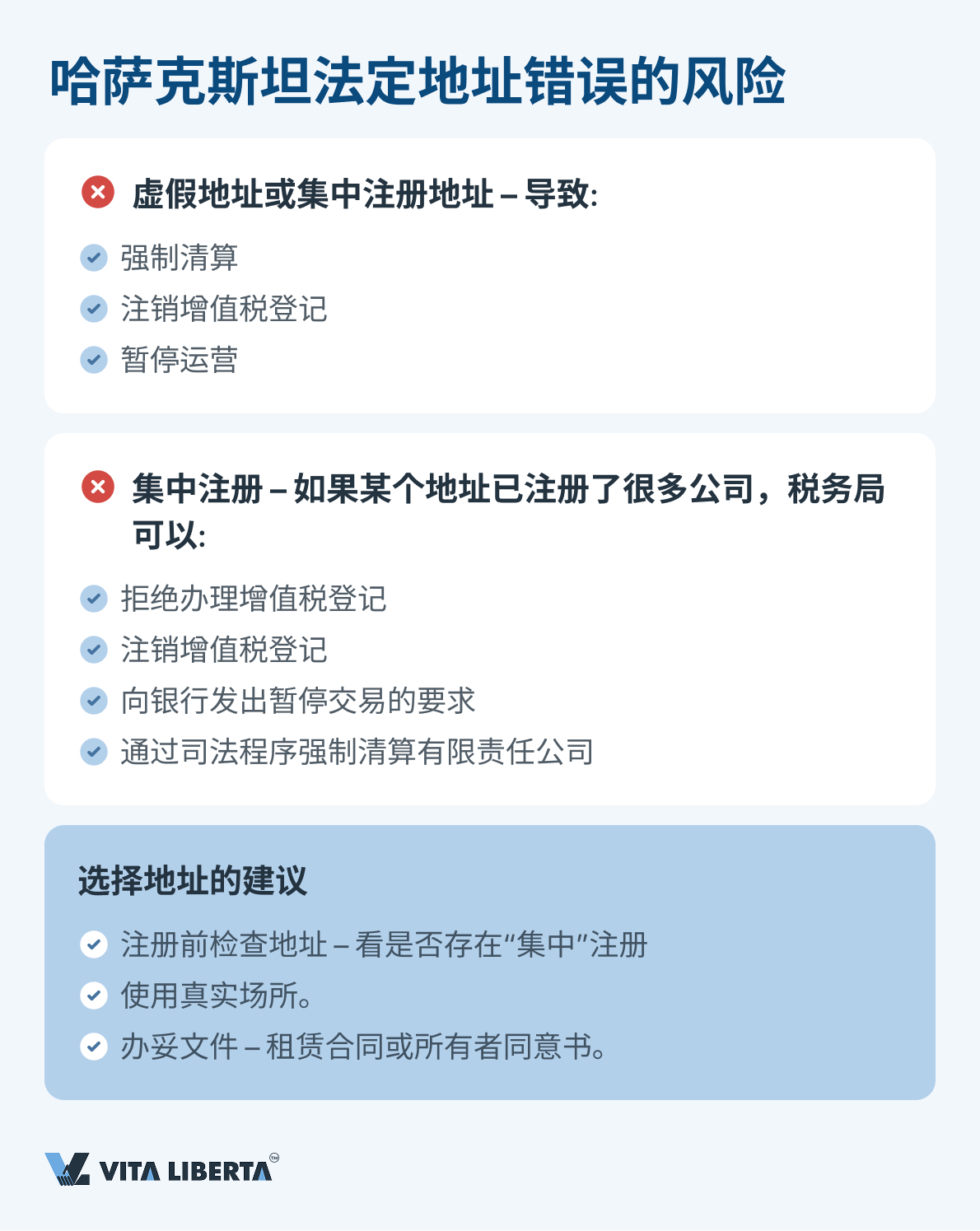

如果确认公司不在该地址,法律机制就会启动:

报告出炉的第二天,公司就会被列入“黑名单”——法定地址缺席者登记册。这是一个银行(可能冻结账户或拒绝贷款)和交易对手(可能怀疑是皮包公司而终止交易)都能立即看到的污点。

增值税纳税人的特殊规定:20天补救期对于涉及增值税的企业,程序更为严格。如果未在地址找到公司,将向其发出正式的税务机构传唤。

- 期限:自通知发出之日起20个工作日内必须到场。

- 任务:必须亲自去见检查员,写下解释说明(为什么你不在那里),并提供证明企业真实存在的文件(租赁合同、所有权证明、照片报告)。

- 重要:检查员有权核对原件并保留副本。

沉默的代价:从账户冻结到巨额罚款忽视传唤或无正当理由不到场将触发制裁流程。后果来得迅速而切实:

- 冻结账户。税务局冻结银行账户上的所有支出交易。您将无法支付工资、与供应商结算或缴纳税款(上缴国库的除外)。

- 注销增值税登记。如果没有账户,或者冻结无济于事,公司就会被从增值税纳税人登记册中除名。对许多类型的业务而言,这实际上等于停止运营并失去关键合作伙伴。

- 行政罚款(行政违法法典第466条)。这不仅仅是“警告”,而是实实在在的金钱,与2026年的月结算指数挂钩(1 MCI = 4,325坚戈):

- 对于负责人:5至30倍月结算指数(21,625 — 129,750坚戈)。

- 对于小型企业:10至30倍月结算指数(43,250 — 129,750坚戈)。

- 对于中型企业:20至50倍月结算指数(86,500 — 216,250坚戈)。

- 对于大型企业:30至100倍月结算指数(129,750 — 432,500坚戈)。

不归路:何时面临清算风险罚款和冻结只是小事一桩。最糟糕的是通过法院强制关闭企业。这需要同时满足三个条件(根据民法典):

- 公司在地址处实际不存在。

- 公司没有在职的董事或创始人(无人管理)。

- 这种状态持续超过一年。

如果至少缺少一个条件(例如,有董事但没有办公室),法院很可能会拒绝清算。但如果公司被遗弃且空置超过一年——它几乎没有生存的机会。法院将做出强制解散的决定。

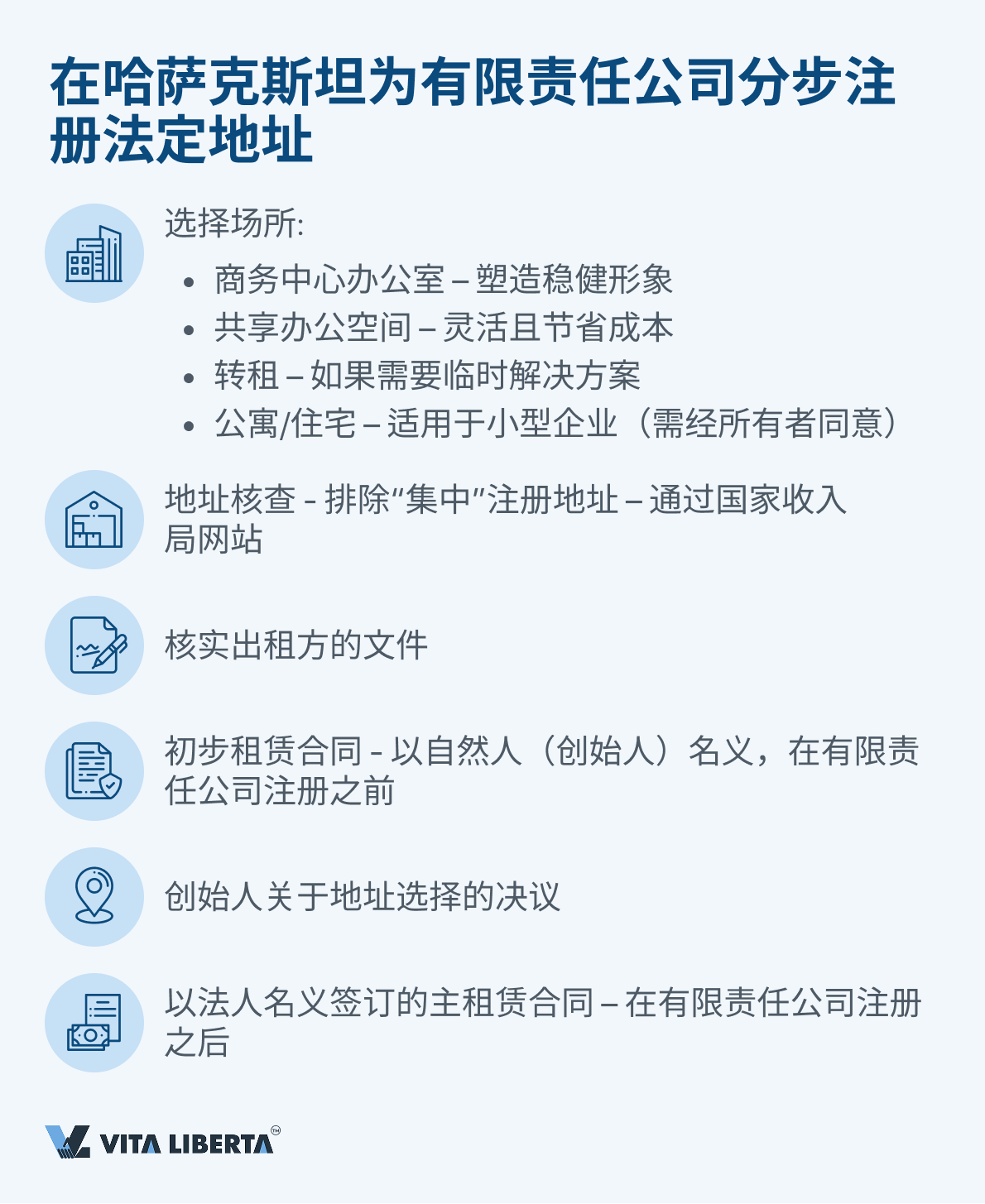

为防止您的业务陷入“地址缺失”的陷阱,请遵守三条规则:

- 地址必须是“活”的。邮件必须能送达,那里必须有人(至少是快递员或保安)能够接收通知。

- 临时缺席。如果办公室空置(装修、休假),设置邮件转发或在门上贴一张带有联系电话和寻找您的地点的信息的告示。

- 搬迁就是重新注册。换了地点?立即修改创始文件。不要抱着“也许能蒙混过关”的侥幸心理。在2026年,税务局已经学会了有效地寻找和惩罚那些躲在虚假地址背后的人。