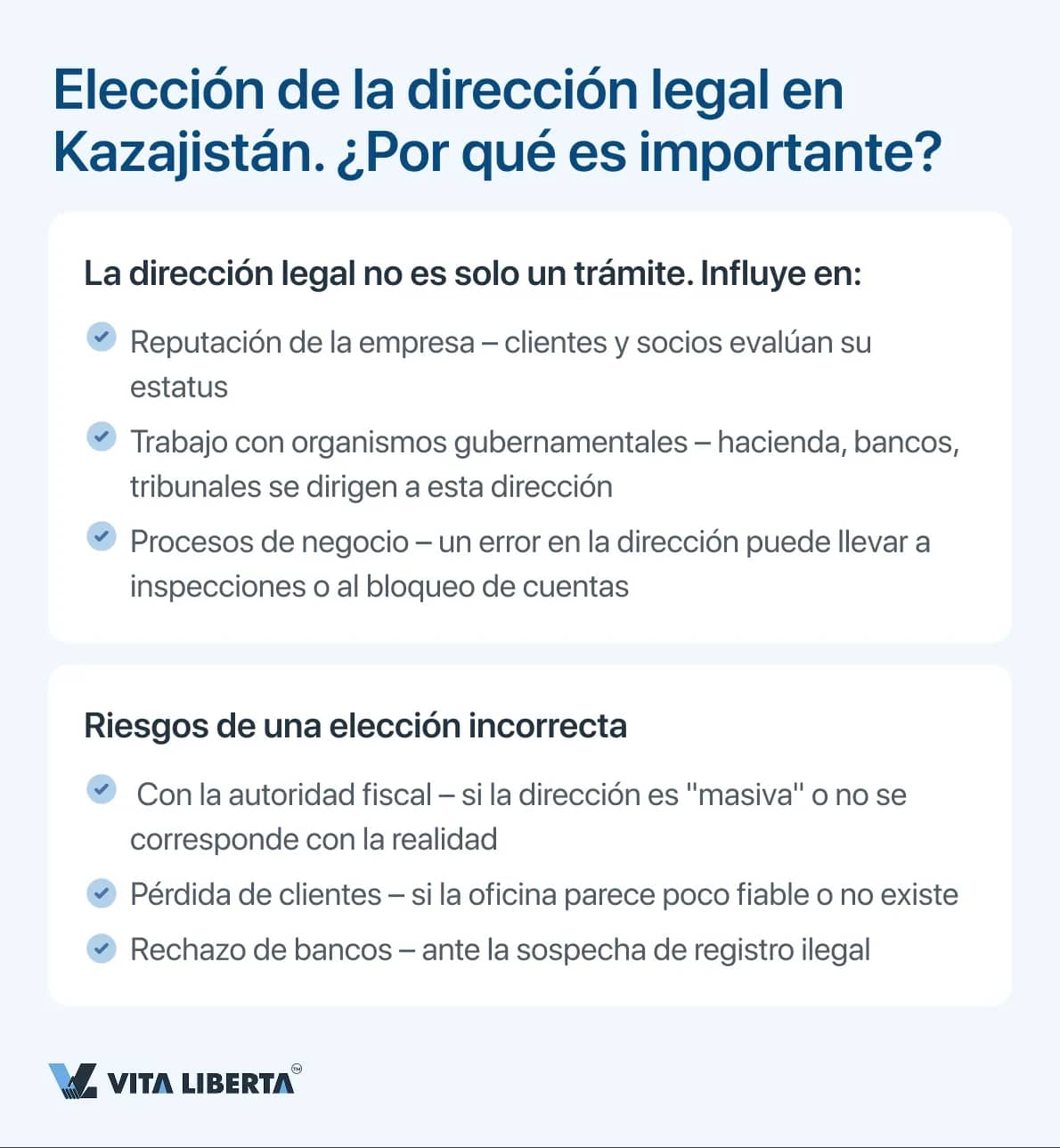

Entre los empresarios todavía existe la opinión de que la dirección legal es solo una línea en el registro, una abstracción sin relación con la situación real. Sin embargo, en la realidad de 2026, este enfoque es una ilusión arriesgada. El Comité de Ingresos Públicos tiene la facultad de realizar "careos" con las empresas, y la razón para ello puede ser la simple ausencia de un letrero o una puerta cerrada con llave. Analicemos en detalle por qué los fiscales visitan las direcciones, cómo se desarrolla una "redada" y qué significa para un director una oficina vacía.

Factores desencadenantes de la visita: ¿por qué Hacienda decidirá visitar su empresa?Contrariamente a la creencia popular, Hacienda no realiza inspecciones "por plan" o para intimidar. Existen motivos estrictamente establecidos por la ley por los cuales el inspector está obligado a verificar personalmente la existencia de la empresa. En 2026, estos motivos son varios:

- Correspondencia "muerta". Si las cartas certificadas (actas de inspección, notificaciones de deuda, órdenes) son devueltas regularmente al remitente con la nota "destinatario ausente" o "plazo de almacenamiento expirado", es una señal de alarma automática. Para Hacienda, esto equivale a una declaración: "La empresa se esconde o no realiza actividad".

- Régimen de "Contribuyente del IVA". Si su empresa trabaja con el IVA, se encuentra en un grupo de riesgo especial. Los inspectores tienen derecho a visitarle para una simple verificación: ¿existe realmente quien reclama la devolución de impuestos del presupuesto? Solo se hace una excepción para las empresas en fase de quiebra o en paro oficial.

- Ignorar lo "digital". Después de un control de gabinete (remoto), Hacienda suele enviar una notificación para corregir infracciones. Si el empresario ha ignorado este requisito en formato electrónico, el siguiente paso es una visita física.

- Estado de "dormida". Las empresas que presentan declaraciones cero y figuran como inactivas caen bajo sospecha. Hacienda necesita distinguir una "hibernación" legítima de un negocio realmente abandonado.

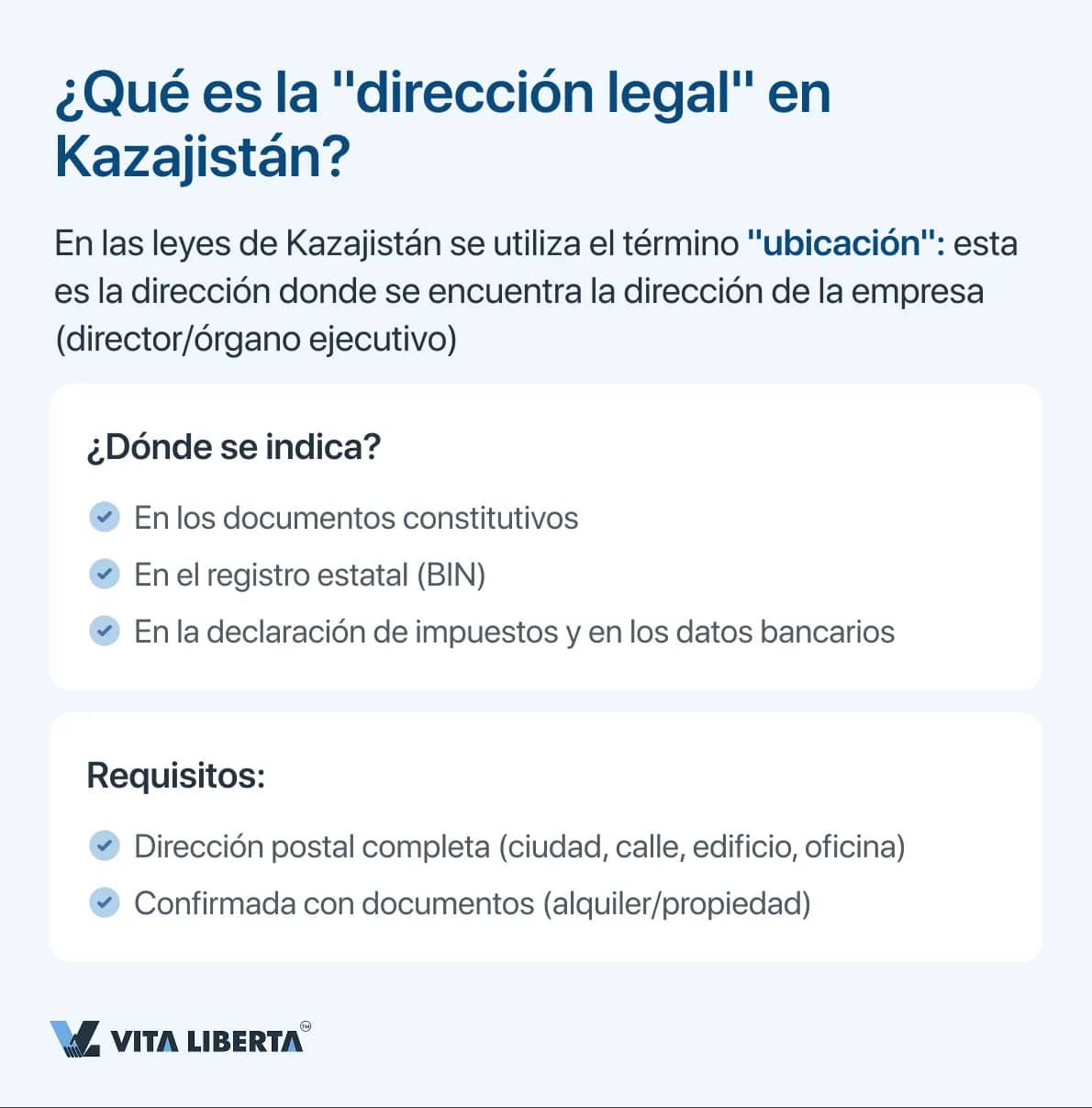

Acta de inspección: cómo se desarrolla la visita y qué registran los inspectoresImagine la situación: un inspector llega a la dirección registrada de una LLP. ¿Qué ocurre después? No es un allanamiento, sino una inspección. El resultado es un acta oficial..

- Escenario positivo: Abren la puerta, la oficina está en su lugar, hay letrero. El inspector anota "confirmado" y se va. La empresa sigue operando con tranquilidad.

- Escenario negativo: La puerta está cerrada con llave, y en lugar de una oficina hay un piso residencial o un local vacío.

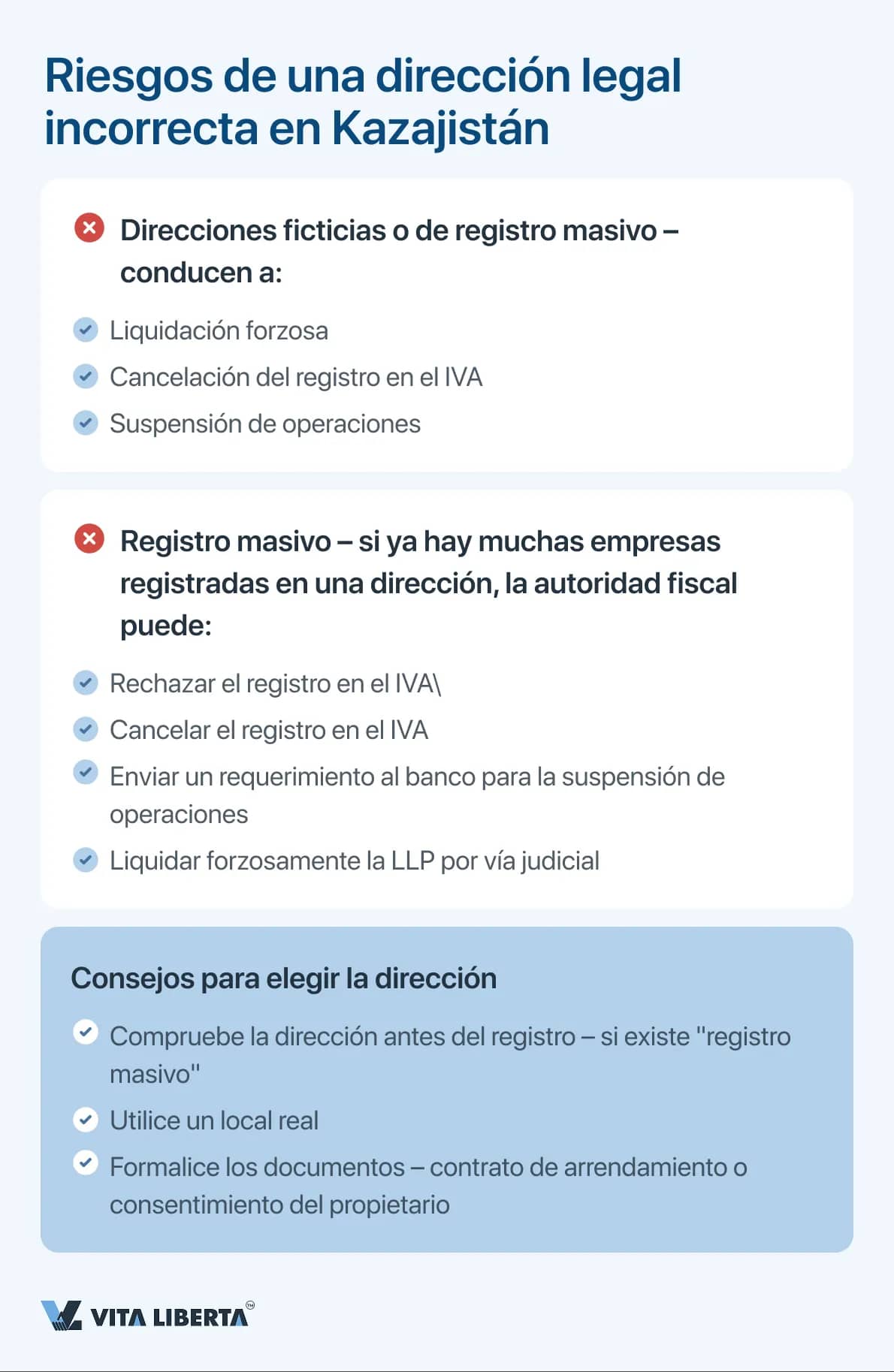

Si se constata la ausencia de la empresa en la dirección, se activa un mecanismo legal:

Al día siguiente de levantar el acta, la empresa entra en la "lista negra" — el registro de ausentes en su dirección legal. Esta es una marca que ven instantáneamente los bancos (lo que amenaza con el bloqueo de cuentas o la denegación de créditos) y las contrapartes (que pueden romper acuerdos al sospechar de una empresa fantasma).

Régimen especial para los contribuyentes del IVA: 20 días para la rehabilitaciónPara quienes trabajan con el IVA, el procedimiento es más estricto. Si no se encuentra a la empresa en su dirección, se le envía una citación oficial a la autoridad fiscal.

- Plazo: Debe comparecer en un plazo de 20 días hábiles desde el envío de la notificación.

- Misión: Tendrá que acudir personalmente al inspector, escribir una explicación (por qué no estaba en el lugar) y proporcionar documentos que acrediten la existencia real del negocio (contrato de arrendamiento, certificado de propiedad, reportaje fotográfico).

- Importante: El inspector tiene derecho a cotejar los originales y quedarse con copias.

El precio del silencio: desde el bloqueo de cuentas hasta multas elevadasIgnorar la citación o no comparecer sin una causa justificada pone en marcha un convoy de sanciones. Las consecuencias llegan rápida y sensiblemente:

- ongelación de cuentas. Hacienda bloquea todas las operaciones de cargo en las cuentas bancarias. No podrá pagar salarios, liquidar con proveedores ni pagar impuestos (excepto los que van al presupuesto).

- Cancelación del registro en el IVA. Si no hay cuentas, o el bloqueo no ayuda, la empresa es simplemente excluida del registro de contribuyentes del IVA. Para muchos tipos de negocio, esto es prácticamente la paralización de la actividad y la pérdida de socios clave.

- Multa administrativa (art. 466 del Código de Infracciones Administrativas). No es solo una "advertencia", sino dinero muy concreto, vinculado al IRP de 2026 (4.325 tenge):

- Para el director: de 5 a 30 IRP (21.625 — 129.750 tenge).

- Para la pequeña empresa: de 10 a 30 IRP (43.250 — 129.750 tenge).

- Para la mediana empresa: de 20 a 50 IRP (86.500 — 216.250 tenge).

- Para la gran empresa: de 30 a 100 IRP (129.750 — 432.500 tenge).

El punto de no retorno: cuando el asunto huele a liquidaciónLas multas y los bloqueos son la mitad del problema. Lo peor es el cierre forzoso del negocio a través de los tribunales. Esto es posible cuando se dan tres circunstancias (según el Código Civil):

- La empresa está físicamente ausente de la dirección.

- No tiene directores o fundadores en activo (nadie la dirige).

- Esta situación dura más de un año.

Si falta al menos una condición (por ejemplo, hay director pero no hay oficina), lo más probable es que el tribunal deniegue la liquidación. Pero si la empresa está abandonada y vacía durante más de un año, prácticamente no tiene posibilidades de sobrevivir. El tribunal decide su disolución forzosa.

Para que su negocio no caiga en la "trampa" de la dirección ausente, siga tres reglas:

- La dirección debe estar "viva". El correo debe poder entregarse allí, debe haber personas (al menos un mensajero o un guardia de seguridad) capaces de recibir una notificación.

- Ausencia temporal. Si la oficina está vacía (reparaciones, vacaciones), configure el reenvío de correo o cuelgue en la puerta un letrero con un número de teléfono de contacto y la información de dónde encontrarse.

- Mudarse es volver a registrarse. ¿Cambió de ubicación? Modifique inmediatamente los documentos constitutivos. No confíe en que "quizás pase desapercibido". En 2026, Hacienda ha aprendido a buscar y castigar eficazmente a quienes se esconden tras direcciones ficticias.