Образование

Регистрация ИП удаленно в любом городе Казахстана от 0 тенге за 1 час — оформите бизнес с одним документом и банковским счетом в день регистрации

Мы профессионально подберем коды ОКЭД, поможем выбрать оптимальный налоговый режим и обеспечим открытие банковского счета в день регистрации ИП, чтобы вы могли быстро и легко начать свой бизнес

Выберите пакет регистрации ИП

Полный

10 000 ₸

Консультирование по выбору налогового режима и размеру уставного капитала

Проверка наименования для ИП

Подбор кодов ОКЭД

Определение категории субъекта предпринимательства

Заполнение онлайн заявления на государственную регистрацию ИП

Консультирование по банками и документальное сопровождение открытия банковского счета. Счет в день регистрации ИП

Премиум

20 000 ₸

Консультирование по выбору налогового режима и размеру уставного капитала

Проверка наименования для ИП

Подбор кодов ОКЭД

Определение категории субъекта предпринимательства

Заполнение онлайн заявления на государственную регистрацию ИП

Консультирование по банками и документальное сопровождение открытия банковского счета. Счет в день регистрации ИП

Согласование Вашего дизайна печати и её изготовление

Подача заявления на применение специального налогового режима (если применимо)

Консультирование по необходимости в постановке на учет по налогу на добавленную стоимость, постановка на учет по НДС, если применимо)

Бизнес-профессионал

35 000 ₸

Консультирование по выбору налогового режима и размеру уставного капитала

Проверка наименования для ИП

Подбор кодов ОКЭД

Определение категории субъекта предпринимательства

Заполнение онлайн заявления на государственную регистрацию ИП

Консультирование по банками и документальное сопровождение открытия банковского счета. Счет в день регистрации ИП

Согласование Вашего дизайна печати и её изготовление

Подача заявления на применение специального налогового режима (если применимо)

Консультирование по необходимости в постановке на учет по налогу на добавленную стоимость, постановка на учет по НДС, если применимо)

Регистрация на гос. портале ИС ЭСФ

Создание базы для Вашего ИП в «1С:Бухгалтерия»

Бухгалтерское обслуживание в течение 1 месяца

Юридическое обслуживание ИП в течение 1 месяца

Профессиональная регистрация и сопровождение ТОО — мы всегда на связи

Мы ценим командную работу и применяем индивидуальный подход к каждому клиенту для достижения максимального результата

Мадина

Руководитель юридического отдела, эксперт в регистрации ТОО и сопровождении бизнеса

Анелия

Главный юрист — профессионал с глубокими знаниями законодательства Казахстана

Образование

Университет КАЗГЮУ им. М. С. Нарикбаева. Степень: Магистр юридических наук

Ания

Юрист — ваш надежный помощник в вопросах регистрации и ведения бизнеса

Образование

Университет КАЗГЮУ им. М. С. Нарикбаева. Степень: Магистр юридических наук

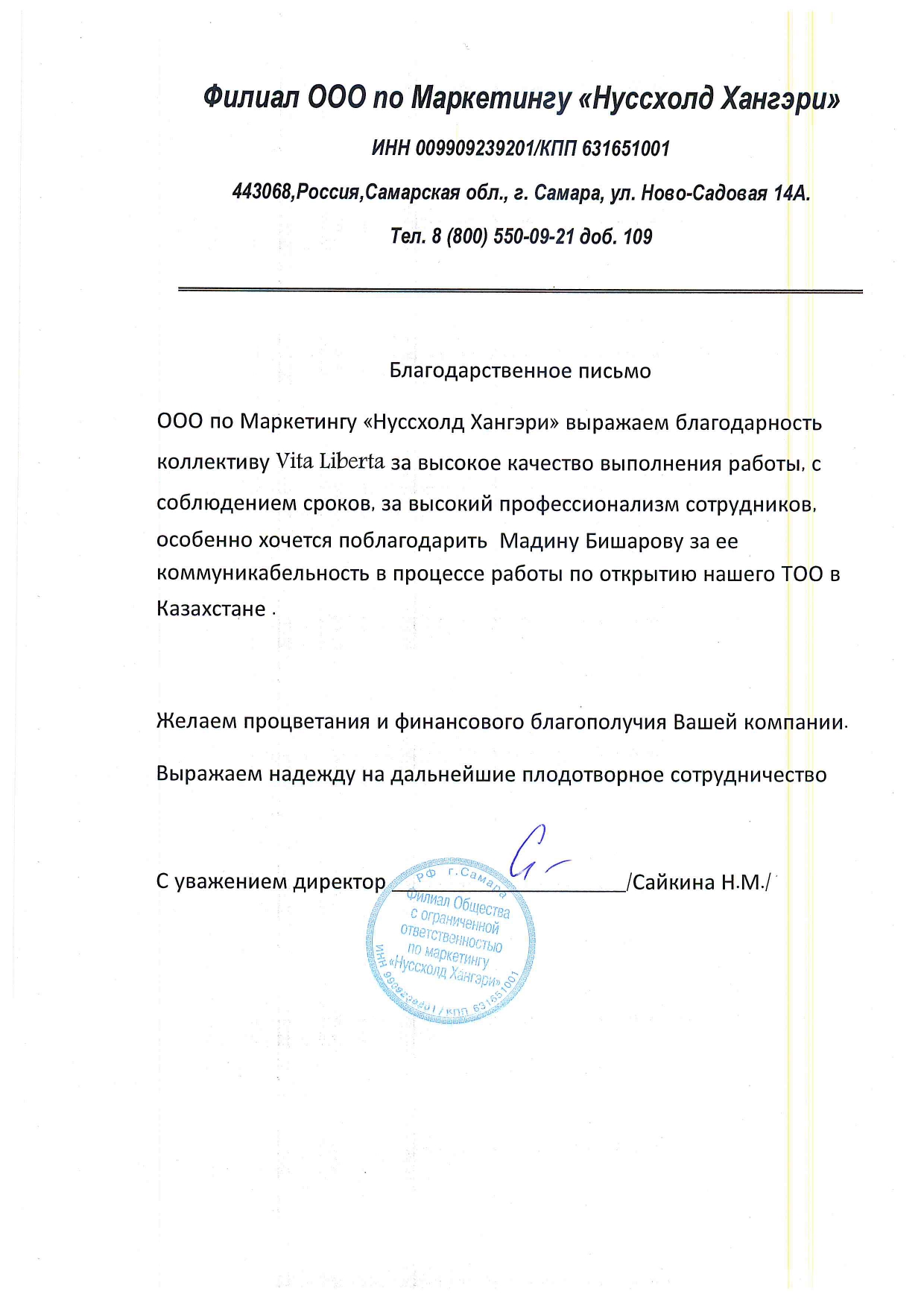

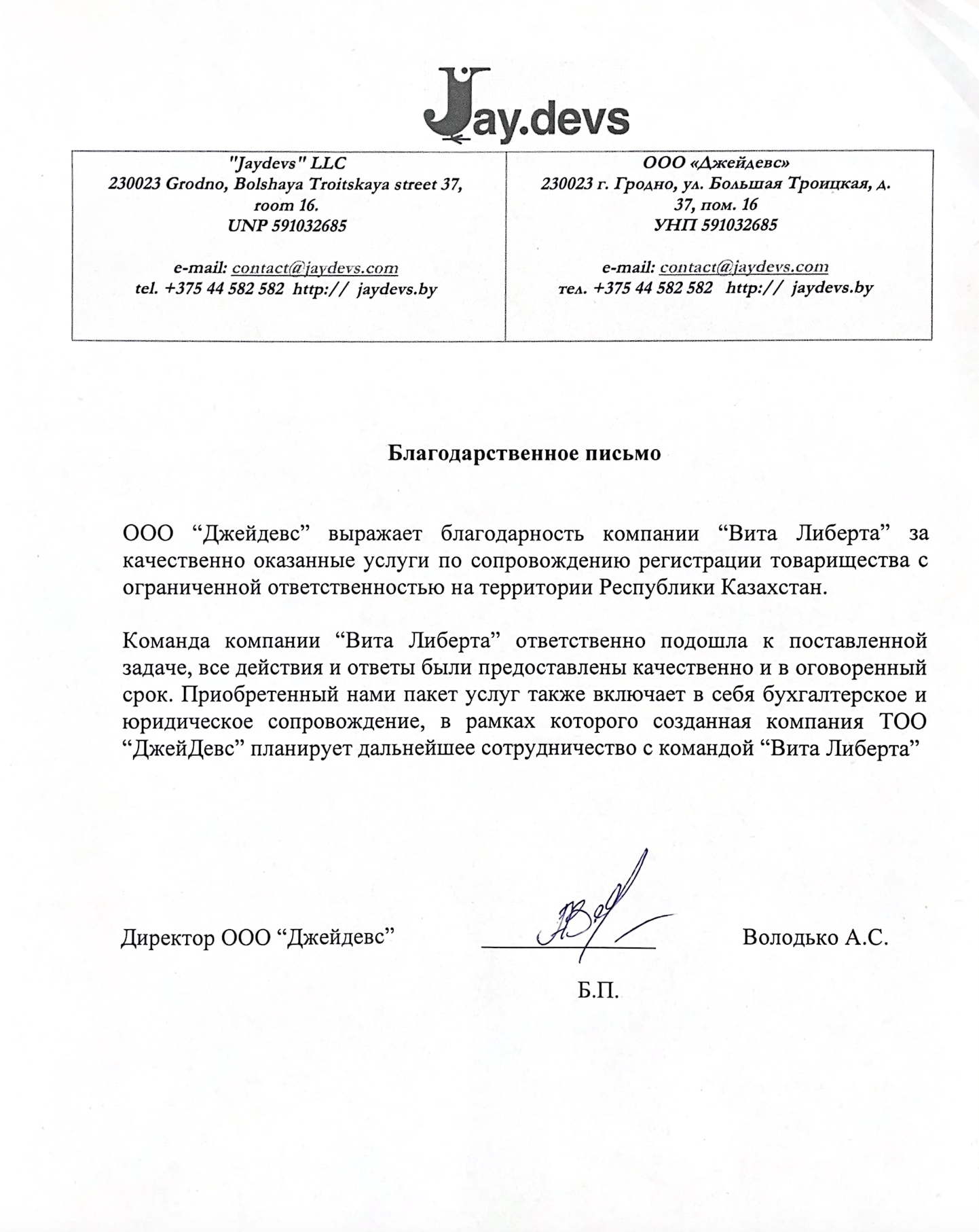

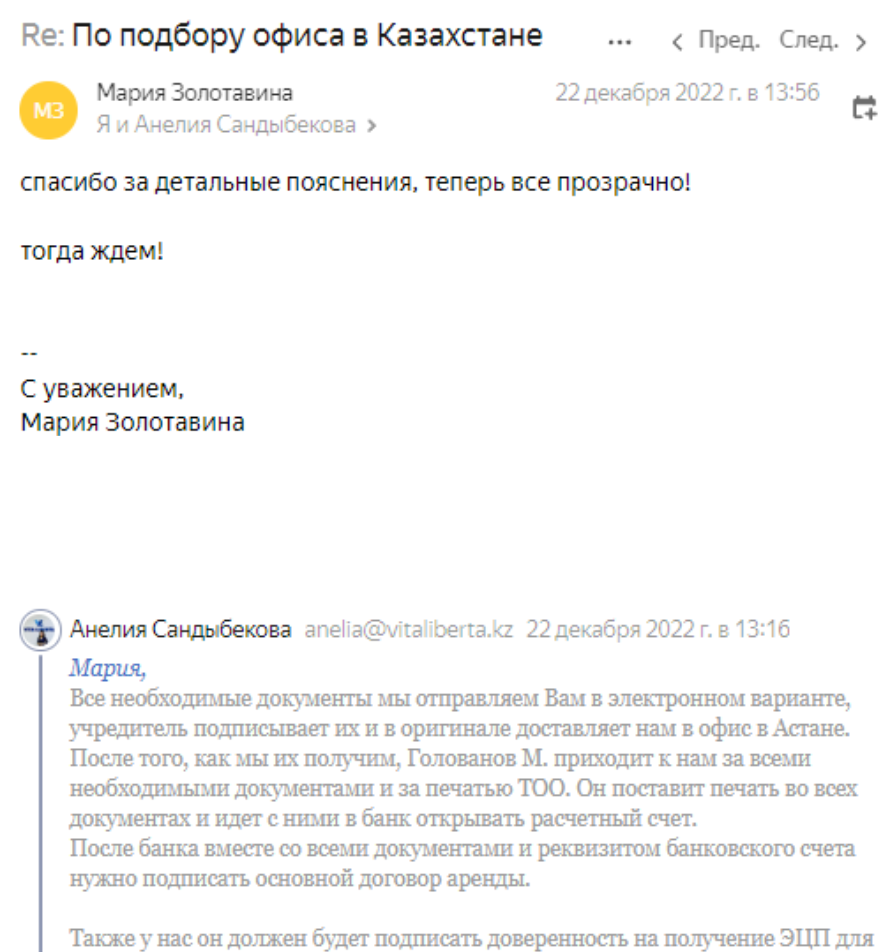

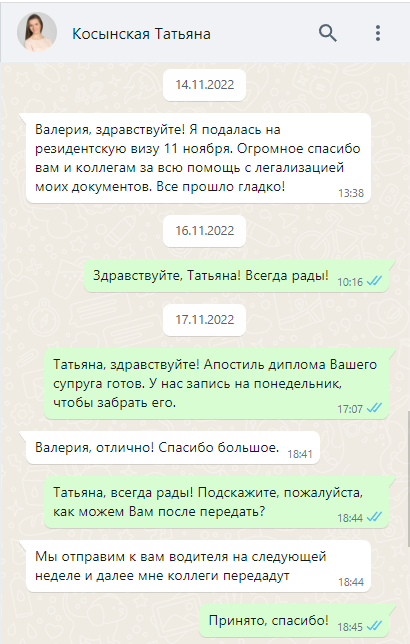

Отзыв благодарного клиента

Поздравление от нашего банка-партнера

ТОО Вита Либерта и праздник 8 марта

Ответы на часто задаваемые вопросы

Доступные налоговые режимы для индивидуальных предпринимателей в Казахстане

Основные виды налоговых режимов для ИП включают:

1. ОУР — общеустановленный налоговый режим.

2. Упрощенка — специальный режим с упрощенной декларацией.

3. Патент — режим на основе патента.

4. Розничный налог — режим для розничной торговли.

5. Мобильное приложение — режим с использованием мобильного приложения.

6. Фиксированный вычет — режим с фиксированным вычетом.

7. Специальный режим для крестьянских и фермерских хозяйств.

От выбранного налогового режима зависит какие налоги будут уплачиваться и какие составляться сдаваться.

1. ОУР — общеустановленный налоговый режим.

2. Упрощенка — специальный режим с упрощенной декларацией.

3. Патент — режим на основе патента.

4. Розничный налог — режим для розничной торговли.

5. Мобильное приложение — режим с использованием мобильного приложения.

6. Фиксированный вычет — режим с фиксированным вычетом.

7. Специальный режим для крестьянских и фермерских хозяйств.

От выбранного налогового режима зависит какие налоги будут уплачиваться и какие составляться сдаваться.

Общеустановленный режим налогообложения (ОУР)

Общеустановленный режим налогообложения (ОУР) может показаться менее выгодным для индивидуальных предпринимателей в Казахстане, но он имеет свои преимущества и в некоторых случаях является единственным вариантом для ИП.

Кто обязан применять ОУР?

ОУР предназначен для предпринимателей, которые не соответствуют условиям упрощенного режима, например, из-за превышения лимита дохода или специфики деятельности. Условия для упрощенного режима указаны в ст.683 НК РК. Если они не выполняются, применяется ОУР.

Основной налоги

Индивидуальный подоходный налог (ИПН) является ключевым налогом для индивидуальных предпринимателей на общеустановленном режиме. Он составляет 10% от чистого годового дохода (доходы за вычетом подтвержденных расходов) и уплачивается ежегодно и уплачивается ежегодно до 10 апреля, после подачи декларации по ИПН.

Ежемесячные социальные платежи за себя (как за индивидуального предпринимателя)

ИП обязан самостоятельно уплачивать все налоги и обязательные социальные взносы за себя. При этом, размер заработной платы ИП устанавливается самостоятельно, но не может быть ниже 1 минимальной заработной платы (МЗП), которая составит 85 000 ₸ в 2025 году.

Пример расчета платежей для ИП с доходом 85 000 ₸:

Ежемесячные платежи за работников (если в ИП трудоустроены сотрудники):

Оплата зарпланых налогов: ежемесячно до 25 числа следующего месяца.

Налог на добавленную стоимость (НДС):

При импорте в Оеспублику Казахстан необходимо уплачивать НДС по ставке 12%. Не зависит от превышения порога по НДС и уплачивается независимо от того, стоит ли импортер на учете по НДС или нет.

Отчетность и сроки уплаты:

Ставка: зависит от населенного пункта и рассчитывается как налоговая база × ставка с учетом корректировок

Отчетность: ФНО 700.00 и 701.01

Расчет платежей: ФНО 701.01 до 15 февраля текущего года

Сроки отчетности:** ФНО 700.00 до 31 марта следующего года

Сроки уплаты:** ежеквартально — до 25 февраля, 25 мая, 25 августа, 25 ноября

Налог за эмиссии в окружающую среду

Кто обязан применять ОУР?

ОУР предназначен для предпринимателей, которые не соответствуют условиям упрощенного режима, например, из-за превышения лимита дохода или специфики деятельности. Условия для упрощенного режима указаны в ст.683 НК РК. Если они не выполняются, применяется ОУР.

Основной налоги

Индивидуальный подоходный налог (ИПН) является ключевым налогом для индивидуальных предпринимателей на общеустановленном режиме. Он составляет 10% от чистого годового дохода (доходы за вычетом подтвержденных расходов) и уплачивается ежегодно и уплачивается ежегодно до 10 апреля, после подачи декларации по ИПН.

Ежемесячные социальные платежи за себя (как за индивидуального предпринимателя)

ИП обязан самостоятельно уплачивать все налоги и обязательные социальные взносы за себя. При этом, размер заработной платы ИП устанавливается самостоятельно, но не может быть ниже 1 минимальной заработной платы (МЗП), которая составит 85 000 ₸ в 2025 году.

Пример расчета платежей для ИП с доходом 85 000 ₸:

- ОПВ (Обязательные пенсионные взносы): 10% от зарплаты. Если брать в расчет минимальную зп ИП, то расчет будет следующим: 85 000 × 10% = 8 500 ₸

- ОПВР (Обязательные пенсионные взносы работодателя): 2,5% от зарплаты. Если брать в расчет минимальную зп ИП, то расчет будет следующим 85 000 × 2,5% = 2 125 ₸

- СО (Социальные отчисления): 5% от зарплаты. Если брать в расчет минимальную зп ИП, то расчет будет следующим: 85 000 × 5% = 4 250 ₸

- ВОСМС (Взносы на обязательное медицинское страхование): сумма 1,4 от минимального размера заработной платы ИП × 5%: 1,4 × 85 000 × 5% = 5 950 ₸

- СН (Социальный налог): 2 МРП − СО (социальные отчисления): 2 × 3 932 − 4 250 = 3 614 ₸

Ежемесячные платежи за работников (если в ИП трудоустроены сотрудники):

- ОПВ (Обязательные пенсионные взносы): 10% от заработной платы (взнос за счет работника).

- ОПВР (Обязательные пенсионные взносы работодателя): 2,5% от заработной платы (взнос за счет работодателя).

- СО (Социальные отчисления): 5% от суммы (заработная плата − ОПВ) (взнос за счет работодателя).

- ООСМС (Отчисления на обязательное медицинское страхование): 3% от заработной платы (взнос за счет работодателя).

- ВОСМС (Взносы на обязательное медицинское страхование): 2% от заработной платы (взнос за счет работника).

- ИПН (Индивидуальный подоходный налог): 10% от суммы (заработная плата − ОПВ − 14 МРП − ВОСМС) (взнос за счет работника).

- СН (Социальный налог): разница между 1 МРП и СО (взнос за счет работодателя).

Оплата зарпланых налогов: ежемесячно до 25 числа следующего месяца.

Налог на добавленную стоимость (НДС):

- Если годовой оборот ИП превышает 20 000 МРП, необходимо встать на учет по НДС и уплачивать 12%.

- Отчетность (ФНО 300.00): ежеквартально до 15 числа второго месяца после отченого квартала.

- Оплата: ежеквартально до 25 числа второго месяца после отчетного квартала.

При импорте в Оеспублику Казахстан необходимо уплачивать НДС по ставке 12%. Не зависит от превышения порога по НДС и уплачивается независимо от того, стоит ли импортер на учете по НДС или нет.

Отчетность и сроки уплаты:

- Форма 328.00 подается ежемесячно до 20 числа месяца, следующего за месяцем импорта.

- Уплата НДС должны быть завершены до 20 числа второго месяца, следующего за месяцем импорта

- Ставка: для ИП 0,5%, для ТОО - 1,5% и рассчитывается как: налоговая база × 0,5% (1,5%)

- Отчетность: ФНО 700.00

- Сроки отчетности: до 31 марта следующего года, после завершения налогового периода

- Сроки уплаты: ежеквартально — до 25 февраля, 25 мая, 25 августа, 25 ноября

Ставка: зависит от населенного пункта и рассчитывается как налоговая база × ставка с учетом корректировок

Отчетность: ФНО 700.00 и 701.01

Расчет платежей: ФНО 701.01 до 15 февраля текущего года

Сроки отчетности:** ФНО 700.00 до 31 марта следующего года

Сроки уплаты:** ежеквартально — до 25 февраля, 25 мая, 25 августа, 25 ноября

Налог за эмиссии в окружающую среду

- Ставка: зависит от населенного пункта

- Отчетность: ФНО 870.00

- Сроки отчетности: ежеквартально — до 15 мая, 15 августа, 15 ноября и 15 февраля

- Сроки уплаты: ежеквартально — до 25 февраля, 25 мая, 25 августа, 25 ноября

Специальный налоговый режим на основе упрощенной декларации

Налоговый режим на основе упрощенной декларации могут применять индивидуальные предприниматели, которые соответствуют следующим критериям.

1. Ограничение по доходу (выручке):

- Не оказывают услуги на основании агентских договоров.

Важно:

Совокупный налог по ставке 3% от дохода за полугодие. Этот налог распределяется следующим образом:

СН к уплате = СН начисленный − Социальные отчисления

Исчисленный налог (3%) может быть скорректирован в сторону уменьшения на 1,5% от суммы налога. Корректировка производится за каждого работника, исходя из среднесписочной численности работников.

Корректировка возможна только в случае, если заработная плата работников составляет не менее 23 МРП (в 2025 году: 23 × 3 932 = 90 436 ₸) для ИП и 29 МРП (в 2025 году: 29 × 3 932 = 114 028 ₸) для юридических лиц.

Пример расчета корректировки для дохода в 5 млн тенге (при соблюдении уровня зарплаты):

Ежемесячные взносы за ИП:

Пример расчета платежей для ИП с минимальным доходом 85 000 ₸:

Ежемесячные взносы ИП за наемных сотрудников:

Ставка: зависит от населенного пункта и рассчитывается как налоговая база × ставка с учетом корректировок

Отчетность: ФНО 700.00 и 701.01

Расчет платежей: ФНО 701.01 до 15 февраля текущего года

Сроки отчетности:** ФНО 700.00 до 31 марта следующего года

Сроки уплаты:** ежеквартально — до 25 февраля, 25 мая, 25 августа, 25 ноября

Налог за эмиссии в окружающую среду

1. Ограничение по доходу (выручке):

- По состоянию на 2025 год полугодовой доход не должен превышать 24 038 МРП, то есть 94 517 416 ₸.

- Не более 30 человек.

- Производство подакцизных товаров.

- Хранение и оптовая реализация подакцизных товаров.

- Реализация отдельных видов нефтепродуктов (бензин, дизельное топливо, мазут).

- Проведение лотерей.

- Недропользование.

- Сбор и прием стеклопосуды.

- Сбор (заготовка), хранение, переработка и реализация лома и отходов цветных и черных металлов.

- Консультационные услуги.

- Деятельность в области бухгалтерского учета или аудита.

- Финансовая, страховая деятельность и посредническая деятельность страхового брокера и страхового агента.

- Деятельность в области права, юстиции и правосудия.

- Деятельность в рамках финансового лизинга.

- Не оказывают услуги на основании агентских договоров.

Важно:

- В доход (24 038 МРП) не включаются доходы в пределах 70 048 МРП (в 2025 году это 275 428 736 ₸), полученные ИП через безналичные расчеты с обязательным использованием трехкомпонентной интегрированной системы (ТИС).

- Согласно п.4 ст. 683 НК РК, для применения УСН запрещено наличие подразделений, филиалов и объектов обложения в других городах.

Совокупный налог по ставке 3% от дохода за полугодие. Этот налог распределяется следующим образом:

- Индивидуальный подоходный налог (ИПН): 1,5% от дохода.

- Социальный налог: 1,5% от дохода.

- до 25 августа текущего года

- и до 25 февраля следующего года.

СН к уплате = СН начисленный − Социальные отчисления

Исчисленный налог (3%) может быть скорректирован в сторону уменьшения на 1,5% от суммы налога. Корректировка производится за каждого работника, исходя из среднесписочной численности работников.

Корректировка возможна только в случае, если заработная плата работников составляет не менее 23 МРП (в 2025 году: 23 × 3 932 = 90 436 ₸) для ИП и 29 МРП (в 2025 году: 29 × 3 932 = 114 028 ₸) для юридических лиц.

Пример расчета корректировки для дохода в 5 млн тенге (при соблюдении уровня зарплаты):

- Доход за полугодие: 10 000 000 ₸

- Среднесписочная численность работников: 10 человек

- Сумма расчетного налога (3%): 10 000 000 × 3% = 300 000 тенге

- меньшение налога (1,5% за каждого работника): 10 работников × 1,5% = 15%

- Сумма уменьшения налога: 300 000 × 15% = 45 000 тенге

- Сумма налога (ИПН + СН) с учетом уменьшения: 300 000 ₸− 45 000 ₸ = 255 000 ₸.

Ежемесячные взносы за ИП:

- Обязательный пенсионный взнос (ОПВ): 10% от ежемесячного заработка.

- Обязательные пенсионные взносы работодателя: зарплата (ОПВР) - 2,5%

- Социальные взносы: 3,5% от заработной платы.

- Взносы на медицинское страхование (ВОСМС): 5% от 1,4 МЗП (в 2025 году это составляет 5 950 тенге).

- для обязательных пенсионных взносов (ОПВ) — от 1 до 50 МЗП в месяц (при МЗП 85 000 ₸ с 1 января 2025 года);

- для социальных отчислений (СО) — от 1 до 7 МЗП в месяц.

Пример расчета платежей для ИП с минимальным доходом 85 000 ₸:

- ОПВ (Обязательные пенсионные взносы): 85 000 × 10% = 8 500 ₸

- ОПВР (Обязательные пенсионные взносы работодателя): 85 000 × 2,5% = 2 125 ₸

- СО (Социальные отчисления): 85 000 × 5% = 4 250 ₸

- ВОСМС (Взносы на обязательное медицинское страхование): 1,4 × 85 000 × 5% = 5 950 ₸

Ежемесячные взносы ИП за наемных сотрудников:

- ОПВ (Обязательные пенсионные взносы): 10% от заработной платы (взнос за счет работника).

- ОПВР (Обязательные пенсионные взносы работодателя): 2,5% от заработной платы (взнос за счет работодателя).

- СО (Социальные отчисления): 5% от суммы (заработная плата − ОПВ) (взнос за счет работодателя).

- ООСМС (Отчисления на обязательное медицинское страхование): 3% от заработной платы (взнос за счет работодателя).

- ВОСМС (Взносы на обязательное медицинское страхование): 2% от заработной платы (взнос за счет работника).

- ИПН (Индивидуальный подоходный налог): 10% от суммы (заработная плата − ОПВ − 14 МРП − ВОСМС) (взнос за счет работника).

- Отсутствует обязательство по уплате социального налога (СО) за работников.

- Учет по НДС: если годовой оборот ИП превышает 20 000 МРП, необходимо зарегистрироваться для уплаты НДС и уплачивать налог по ставке 12%.

- Отчетность (ФНО 300.00) подается ежеквартально до 15 числа второго месяца после отчетного квартала.

- Оплата производится ежеквартально до 25 числа второго месяца после отчетного квартала.

- При импорте в Республику Казахстан необходимо уплачивать НДС по ставке 12%, независимо от превышения порога по НДС и независимо от регистрации импортера на учете по НДС.

- Форма 328.00 подается ежемесячно до 20 числа месяца, следующего за месяцем импорта.

- Уплата НДС должна быть завершена до 20 числа второго месяца, следующего за месяцем импорта.

- Ставка: 0,5%, рассчитывается как: налоговая база × 0,5%

- Отчетность: ФНО 700.00

- Сроки отчетности: до 31 марта следующего года, после завершения налогового периода

- Сроки уплаты: ежеквартально — до 25 февраля, 25 мая, 25 августа, 25 ноября

Ставка: зависит от населенного пункта и рассчитывается как налоговая база × ставка с учетом корректировок

Отчетность: ФНО 700.00 и 701.01

Расчет платежей: ФНО 701.01 до 15 февраля текущего года

Сроки отчетности:** ФНО 700.00 до 31 марта следующего года

Сроки уплаты:** ежеквартально — до 25 февраля, 25 мая, 25 августа, 25 ноября

Налог за эмиссии в окружающую среду

- Ставка: зависит от населенного пункта

- Отчетность: ФНО 870.00

- Сроки отчетности: ежеквартально — до 15 мая, 15 августа, 15 ноября и 15 февраля

- Сроки уплаты: ежеквартально — до 25 февраля, 25 мая, 25 августа, 25 ноября

Специальный налоговый режим на основе патента

Для кого подходит:

Патентная система подходит для предпринимателей, работающих самостоятельно в сфере услуг без сотрудников. Например, для таких индивидуальных профессий, как:

Строительные и отделочные работы:

Налоги для ИП на патенте:

Обязательные платежи за себя для ИП на патенте

Помимо стоимости патента, индивидуальный предприниматель должен ежемесячно оплачивать за себя следующие взносы с суммы «зарплаты»:

Социальный налог для ИП на патенте отменен с 2018 года.

Важная информация

С 2026 года планируется внедрение нового Налогового кодекса, который объединит текущий патентный режим с режимами «платформенной занятости» и «специального мобильного приложения» в единый специальный налоговый режим для самозанятых. Этот новый режим будет предназначен для лиц с доходом до 1 250 000 тенге в месяц. Налоговая ставка составит 4% от оборота, распределяемых следующим образом: 2% на пенсионные отчисления, 1% на медицинское страхование и 1% на социальное страхование.

Таким образом, 2025 год станет последним годом использования патентного режима в его нынешнем виде. Индивидуальные предприниматели, соответствующие критериям, могут продолжать использовать этот режим до вступления в силу новых изменений.

Патентная система подходит для предпринимателей, работающих самостоятельно в сфере услуг без сотрудников. Например, для таких индивидуальных профессий, как:

Строительные и отделочные работы:

- Штукатурные работы

- Столярные и плотницкие работы

- Работы по покрытию полов и облицовке стен

- Малярные и стекольные работы

- Деятельность такси

- Грузовые перевозки автомобильным транспортом

- Управление недвижимостью за вознаграждение или на договорной основе

- Сдача в аренду (имущественный наем) недвижимости, транспортных средств, сельскохозяйственной техники и оборудования, офисных машин и оборудования

- Прокат и аренда развлекательного и спортивного инвентаря

- Прокат видеозаписей и дисков

- Прокат и аренда прочих предметов личного потребления и бытовых товаров

- Услуги в области спортивного образования и образования специалистов организации досуга

- Услуги образования в сфере культуры

- Услуги в области прочего образования

- Вспомогательные образовательные услуги

- Деятельность в области искусства

- Ремонт компьютеров и периферийного оборудования

- Ремонт коммуникационного оборудования

- Ремонт предметов личного потребления и бытовых товаров

- Изготовление и ремонт музыкальных инструментов

- Парикмахерские услуги

- Маникюр и педикюр

- Ветеринарные услуги

- Услуги по обработке земельных участков

- Услуги по уборке жилых помещений и ведению домашнего хозяйства

- Услуги носильщиков на рынках и вокзалах

- Выпас домашних животных

- Деятельность в области фотографии

- Переводческое (устное и письменное) дело

- Все налоги и платежи оплачиваются заранее.

- Патент приобретается на срок от одного месяца до конца года, но не позднее 31 декабря. Чем дольше срок, тем выше сумма налогов.

- Торговая деятельность по патенту запрещена.

- Отчетность не требуется.

- Патент можно оформить на срок от месяца до года и продлить при необходимости.

- Отсутствие сотрудников.

- Максимальный годовой доход — до 3 528 МРП, что составляет 13 872 096 тенге в 2025 году.

- Прием наличных и карт через онлайн-кассу.

Налоги для ИП на патенте:

- Индивидуальный подоходный налог — 1% от дохода, уплачивается заранее. Предприниматель планирует прибыль и рассчитывает налоги перед покупкой патента.

- Если ИП владеет коммерческой недвижимостью или транспортом, необходимо уплачивать соответствующие налоги.

Обязательные платежи за себя для ИП на патенте

Помимо стоимости патента, индивидуальный предприниматель должен ежемесячно оплачивать за себя следующие взносы с суммы «зарплаты»:

- ОПВ (Обязательные пенсионные взносы): 10%

- ОПВР (Обязательные пенсионные взносы работодателя): 1,5%

- Социальные отчисления: 3,5%

- Взносы ОСМС (Обязательное социальное медицинское страхование): 5% от 1,4 МЗП (5 950 тенге в 2025 году)

- Для ОПВ: от 1 до 50 МЗП в месяц

- Для социальных отчислений: от 1 до 7 МЗП

Социальный налог для ИП на патенте отменен с 2018 года.

Важная информация

- При подаче формы 911.00 на 2024 год необходимо указать сумму планируемого дохода и сумму ИПН к начислению (1% от планируемого дохода).

- ИП на патенте не сдают отчетность и не ведут бухгалтерский учет. Единственная форма, подаваемая в налоговую службу, — это форма 911.00.

- Индивидуальным предпринимателям, желающим работать по патенту в 2025 году, необходимо до 31 декабря 2024 года подать Расчет стоимости патента на 2025 год (форма 911.00) в налоговый орган по месту нахождения.

- Расчет стоимости патента можно подать на бумаге или в электронной форме, включая использование веб-портала "электронного правительства". В расчете указывается предполагаемый доход, на основе которого исчисляются ИПН (1%), социальные отчисления, пенсионные взносы и взносы на медицинское страхование.

- Стоимость патента должна быть уплачена до подачи расчета.

- Подать на сайте cabinet.kgd.gov.kz следующие документы: заявление по форме 911.00 «Расчет стоимости патента», талон или уведомление о регистрации ИП, документ об оплате патента

- После подачи расчета налоговый орган формирует патент в своей информационной системе в течение одного рабочего дня.

С 2026 года планируется внедрение нового Налогового кодекса, который объединит текущий патентный режим с режимами «платформенной занятости» и «специального мобильного приложения» в единый специальный налоговый режим для самозанятых. Этот новый режим будет предназначен для лиц с доходом до 1 250 000 тенге в месяц. Налоговая ставка составит 4% от оборота, распределяемых следующим образом: 2% на пенсионные отчисления, 1% на медицинское страхование и 1% на социальное страхование.

Таким образом, 2025 год станет последним годом использования патентного режима в его нынешнем виде. Индивидуальные предприниматели, соответствующие критериям, могут продолжать использовать этот режим до вступления в силу новых изменений.

Специальный налоговый режим розничный налог

Критерии использования

Розничный налог в Казахстане — это специальный режим, который доступен для налогоплательщиков, у которых:

Преимущества розничного налога

Розничный налог предлагает низкую ставку: 4%-8% с оборота (местные власти могут снижать ставку до 2% для стимулирования определенных видов деятельности. Налогоплательщики должны вести раздельный учет доходов по разным ставкам):

Переход возможен в любое время года. Если налогоплательщик состоит на учете по НДС, необходимо сняться с учета за 5 дней до начала применения нового режима. Нерезиденты также могут использовать этот режим при соблюдении условий.

Отчетность

Отчетность по розничному налогу сдается ежеквартально. Декларация (ф.913.00) подается до 15 числа второго месяца после отчетного квартала, а налог уплачивается до 25 числа.

Розничный налог в Казахстане — это специальный режим, который доступен для налогоплательщиков, у которых:

- среднесписочная численность работников не превышает 200 человек;

- годовой доход не более 600 000 МРП;

- которые занимаются видами деятельности, утвержденными правительством. Если все ОКЭД компании подпадают под этот режим и соблюдены вышеописанные условия, его можно применять.

Преимущества розничного налога

Розничный налог предлагает низкую ставку: 4%-8% с оборота (местные власти могут снижать ставку до 2% для стимулирования определенных видов деятельности. Налогоплательщики должны вести раздельный учет доходов по разным ставкам):

- ставка 4% - продажа товаров или предоставление услуг физическим лицам, а также ИП и ТОО, которые не производят вычеты по расходам при исчислении налога

- ставка 8% - если ваш покупатель ИП или юридическое лицо на общеустановленном режиме, применяет вычеты.

- ИПН: 3%-10% или КПН: 10-20%.

- НДС: 12%. Если налогоплательщик не был зарегистрирован по НДС, но достиг порога обязательной регистрации (20 000 МРП), то для плательщиков розничного налога регистрация по НДС не требуется. Таким образом, им не нужно будет подавать декларацию по НДС (форма 300.00), которая считается одной из самых сложных для заполнения.

Переход возможен в любое время года. Если налогоплательщик состоит на учете по НДС, необходимо сняться с учета за 5 дней до начала применения нового режима. Нерезиденты также могут использовать этот режим при соблюдении условий.

Отчетность

Отчетность по розничному налогу сдается ежеквартально. Декларация (ф.913.00) подается до 15 числа второго месяца после отчетного квартала, а налог уплачивается до 25 числа.

Специальный налоговый режимом с использованием мобильного приложения

Казахстанские предприниматели могут воспользоваться специальным налоговым режимом через мобильное приложение. Этот режим подходит для тех, кто работает самостоятельно, без наемных работников. Он предназначен для предпринимателей, предоставляющих услуги населению, которые могут иметь стационарное место для работы, но не нанимают сотрудников. Этот режим был введен в действие с 1 января 2022 года в соответствии с законом № 53-VII от 24 июня 2021 года, и соответствующие статьи 686-1 – 686-3 были добавлены в Налоговый кодекс Республики Казахстан.

Кому подходит режим с мобильным приложением?

Предприниматели, выбравшие этот режим, платят 1% ИПН с доходов. Налоговый период — год, но платежи и соцвзносы уплачиваются ежемесячно. Приложение автоматически рассчитывает налоги и соцплатежи, которые нужно оплатить до 25 числа следующего месяца.

Кому подходит режим с мобильным приложением?

- Работают без наемных работников.

- Ведут деятельность лично.

- Заняты в одной из 32 разрешенных видов деятельности (пп.3 п.1 ст.686-2 НК РК).

- Не зарегистрированы по НДС.

- Имеют доход не более 3 528 МРП.

- не работать по агентским договорам

- не иметь подразделений в других населенных пунктах.

- Штукатурные работы

- Столярные и плотницкие услуги

- Укладка полов и облицовка стен

- Малярные и стекольные работы

- Такси

- Грузоперевозки автотранспортом

- Управление недвижимостью на договорной основе

- Фотографические услуги

- Переводческая деятельность

- Аренда имущества

- Аренда транспортных средств

- Прокат спортивного и развлекательного инвентаря

- Прокат видеозаписей и дисков

- Аренда бытовых товаров

- Аренда сельскохозяйственной техники

- Аренда офисного оборудования

- Спортивное образование и досуг

- Образование в сфере культуры

- Прочие образовательные услуги

- Вспомогательные образовательные услуги

- Искусство

- Ремонт компьютеров

- Ремонт коммуникационного оборудования

- Ремонт бытовых товаров

- Парикмахерские услуги

- Маникюр и педикюр

- Ветеринарные услуги

- Обработка земельных участков

- Уборка и ведение домашнего хозяйства

- Услуги носильщиков

- Изготовление и ремонт музыкальных инструментов

- Выпас домашних животных

- Курьерские доставки, за исключением почтовых отправлений.

- снижает налоговую нагрузку

- избавляет от расходов на бухгалтерию, так как мобильное приложение выполняет функции бухгалтера.

- Регистрироваться как ИП.

- Менять налоговый режим.

- Выдавать чеки.

- Платить налоги.

- Вести учет доходов автоматически.

Предприниматели, выбравшие этот режим, платят 1% ИПН с доходов. Налоговый период — год, но платежи и соцвзносы уплачиваются ежемесячно. Приложение автоматически рассчитывает налоги и соцплатежи, которые нужно оплатить до 25 числа следующего месяца.

Какая ставка налога на добавленную стоимость?

НДС к размеру облагаемого оборота и облагаемого импорта - 12%.

Не облагается НДС реализация:

При превышении минимального предела оборота обязательно представление в уполномоченные органы государственных доходов заявления о постановке на учет по НДС. Сделать это нужно не позднее 10 рабочих дней с конца месяца, в котором появилось завышение оборота.

Не облагается НДС реализация:

- товаров на экспорт;

- услуг по международным перевозкам;

- ГСМ, осуществляемой аэропортами при заправке воздушных судов иностранных авиакомпаний, выполняющих международные полеты, международные воздушные перевозки;

- товаров на территорию СЭЗ;

- аффинированного золота из сырья собственного производства;

- товаров собственного производства и нестабильного конденсата в рамках контракта на недропользование;

- оборот по реализации товаров, предусмотренных статьей 393 Налогового кодекса

При превышении минимального предела оборота обязательно представление в уполномоченные органы государственных доходов заявления о постановке на учет по НДС. Сделать это нужно не позднее 10 рабочих дней с конца месяца, в котором появилось завышение оборота.

Вся представленная на сайте информация, касающаяся стоимости оказываемых услуг носит информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями ст. 395 ГК РК. Интернет-сайт vitaliberta.kz составлен с вниманием к деталям в отношении законодательных требований, в том числе путем анализа судебной практики. Несмотря на это, компания ТОО "Вита Либерта" не может гарантировать безошибочность и точность содержащейся на сайте информации.