Образование

Выберите пакет регистрации

Полный

45 000 ₸

Консультирование по выбору налогового режима и размеру уставного капитала

Проверка наименования для ТОО

Подготовка решения единственного учредителя/ протокола общего собрания об учреждении ТОО, типового устава

Подбор кодов ОКЭД

Определение категории субъекта предпринимательства

Консультирование в отношении корректного размера минимального уставного капитала

Заполнение онлайн заявления на государственную регистрацию ТОО

Подготовка Приказа о назначении директора

Премиум

65 000 ₸

Консультирование по выбору налогового режима и размеру уставного капитала

Проверка наименования для ТОО

Подготовка решения единственного учредителя/ протокола общего собрания об учреждении ТОО, типового устава

Подбор кодов ОКЭД

Определение категории субъекта предпринимательства

Консультирование в отношении корректного размера минимального уставного капитала

Заполнение онлайн заявления на государственную регистрацию ТОО

Подготовка Приказа о назначении директора

Согласование Вашего дизайна печати и её изготовление

Оформление трудоустройства директора (трудовой договор, регистрация на портале Enbek, личная карточка и штатное расписание)

Подача заявления на получение регистрационного свидетельства (сертификата открытого ключа) ЭЦП для первого руководителя ТОО

Консультирование по банками и документальное сопровождение открытия банковского счета

Подача заявления на применение упрощенной системы налогообложения (если применимо)

Консультирование по необходимости в постановке на учет по налогу на добавленную стоимость, постановка на учет по НДС, если применимо)

Бизнес-профессионал

95 000 ₸

Консультирование по выбору налогового режима и размеру уставного капитала

Проверка наименования для ТОО

Подготовка решения единственного учредителя/ протокола общего собрания об учреждении ТОО, типового устава

Подбор кодов ОКЭД

Определение категории субъекта предпринимательства

Консультирование в отношении корректного размера минимального уставного капитала

Заполнение онлайн заявления на государственную регистрацию ТОО

Подготовка Приказа о назначении директора

Согласование Вашего дизайна печати и её изготовление

Оформление трудоустройства директора (трудовой договор, регистрация на портале Enbek, личная карточка и штатное расписание)

Подача заявления на получение регистрационного свидетельства (сертификата открытого ключа) ЭЦП для первого руководителя ТОО

Консультирование по банками и документальное сопровождение открытия банковского счета

Подача заявления на применение упрощенной системы налогообложения (если применимо)

Консультирование по необходимости в постановке на учет по налогу на добавленную стоимость, постановка на учет по НДС, если применимо)

Регистрация на гос. портале ИС ЭСФ

Создание базы для Вашего ТОО в «1С:Бухгалтерия»

Бухгалтерское обслуживание в течение 1 месяца

Кадровый учет директора ТОО в течение 1 месяца

Юридическое обслуживание ТОО в течение 1 месяца

Дополнительные услуги (по необходимости)

| Подбор офиса или юр. адреса, проверка арендодателя, согласование предварительного договора аренды, переоформление договора аренды на ТОО (после регистрации) | 95 000 ₸ | |

| Дополнительный учредитель | 10 000 ₸ | |

| Учредитель юр-лицо резидент Казахстана | 45 000 ₸ |

| Подбор офиса или юр. адреса, проверка арендодателя, согласование предварительного договора аренды, переоформление договора аренды на ТОО (после регистрации) | |

| 95 000 ₸ | |

| Дополнительный учредитель | |

| 10 000 ₸ | |

| Учредитель юр-лицо резидент Казахстана | |

| 45 000 ₸ | |

Профессиональная регистрация и сопровождение ТОО — мы всегда на связи

Мы ценим командную работу и применяем индивидуальный подход к каждому клиенту для достижения максимального результата

Мадина

Руководитель юридического отдела, эксперт в регистрации ТОО и сопровождении бизнеса

Анелия

Главный юрист — профессионал с глубокими знаниями законодательства Казахстана

Образование

Университет КАЗГЮУ им. М. С. Нарикбаева. Степень: Магистр юридических наук

Ания

Юрист — ваш надежный помощник в вопросах регистрации и ведения бизнеса

Образование

Университет КАЗГЮУ им. М. С. Нарикбаева. Степень: Магистр юридических наук

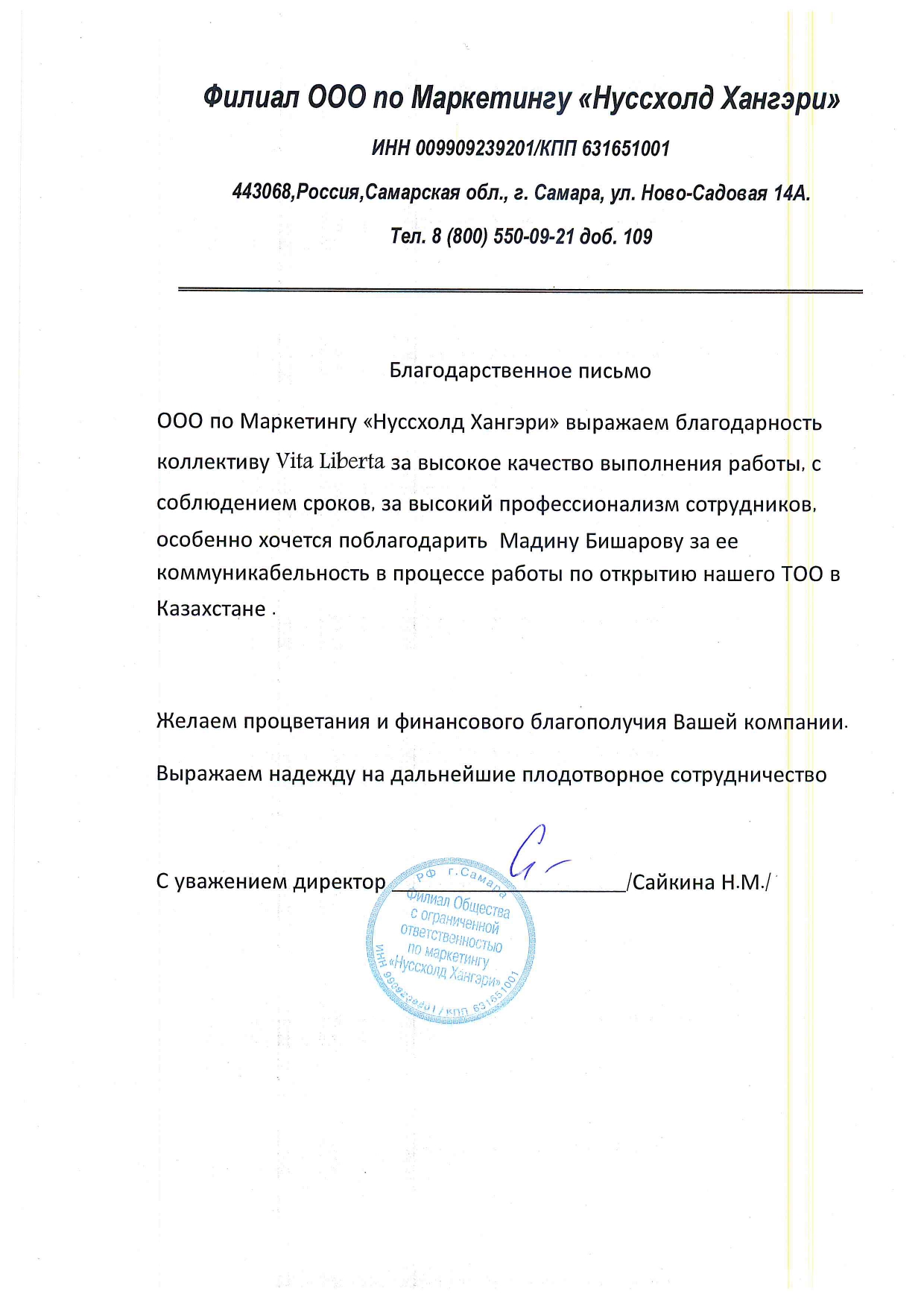

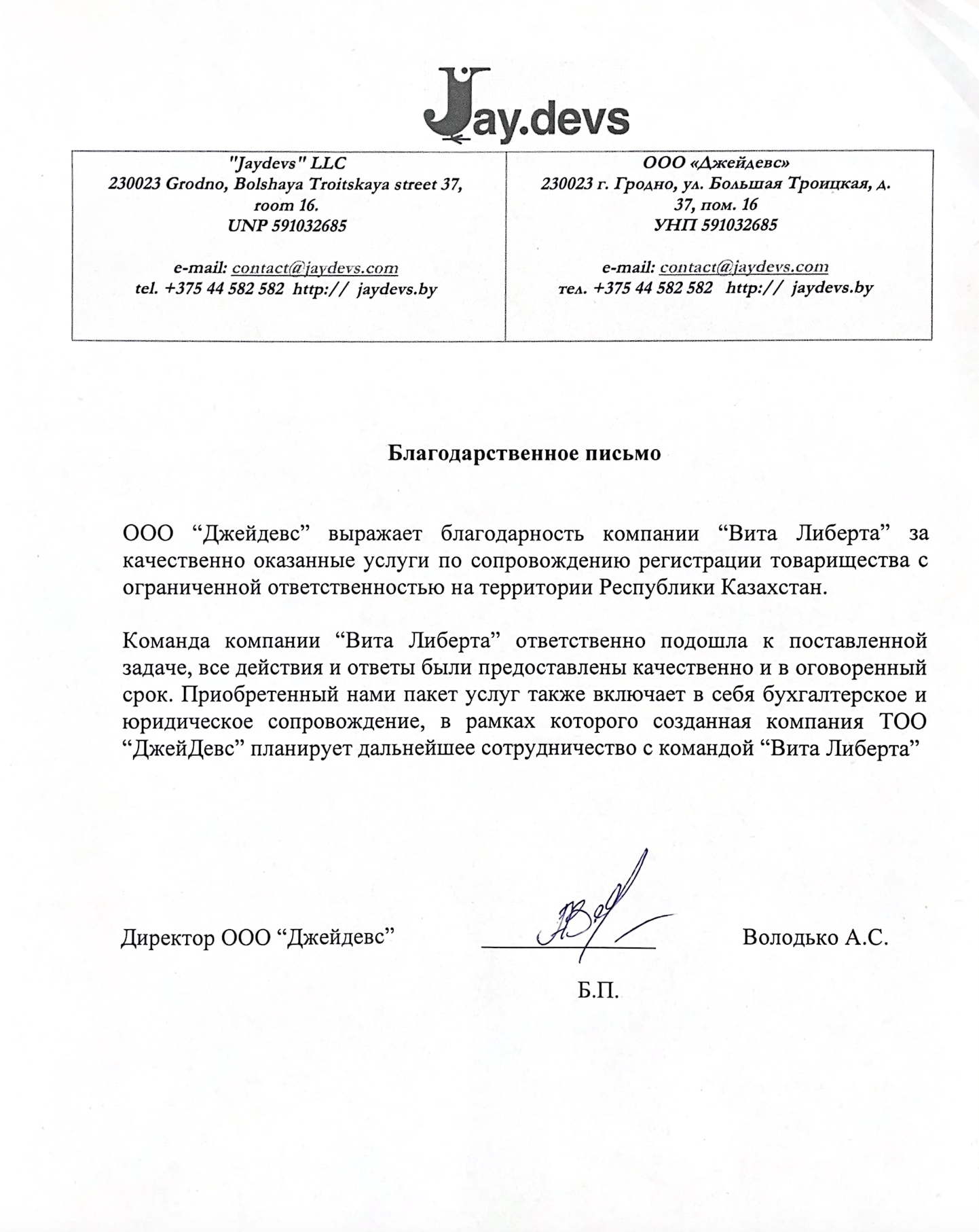

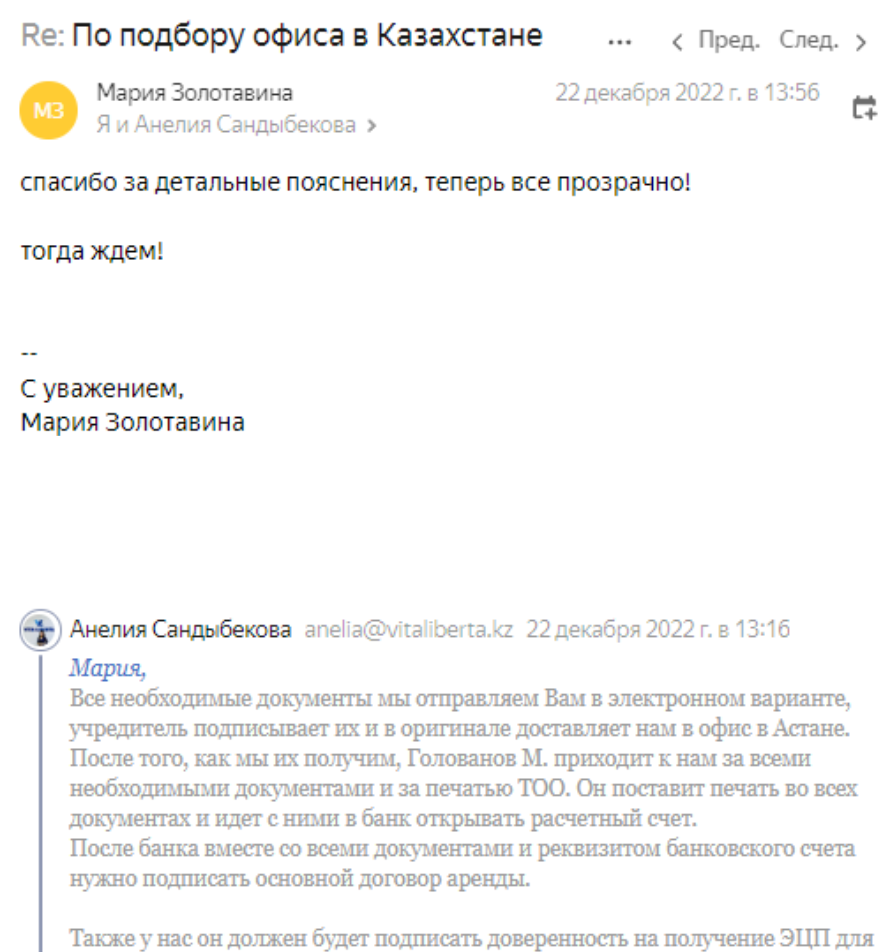

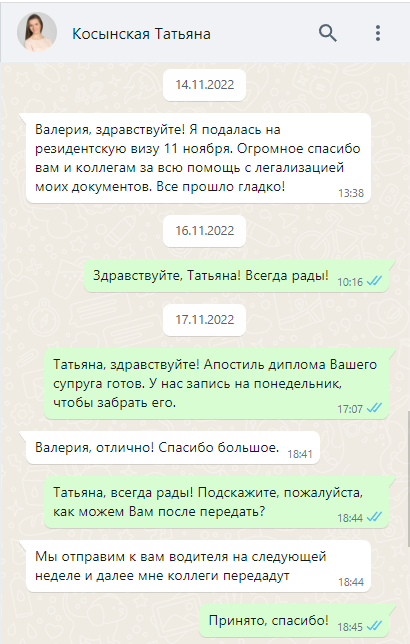

Отзыв благодарного клиента

Поздравление от нашего банка-партнера

ТОО Вита Либерта и праздник 8 марта

Ответы на часто задаваемые вопросы

Ставка КПН

Корпоративный подоходный налог в Республике Казахстан

Общая ставка налога:

- Ставка корпоративного подоходного налога составляет 20%.

Плательщики налога:

- Юридические лица-резиденты Республики Казахстан, за исключением государственных учреждений и государственных учебных заведений среднего образования.

- Юридические лица-нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение или получающие доходы из источников в Республике Казахстан.

Объекты налогообложения:

1. Налогооблагаемый доход.

2. Доход, облагаемый у источника выплаты.

3. Чистый доход юридического лица-нерезидента, осуществляющего деятельность в Республике Казахстан через постоянное учреждение.

Дополнения к налогооблагаемому доходу: в соответствии с действующим Налоговым кодексом, список налогооблагаемого дохода дополнен. Теперь он включает также суммарную прибыль контролируемых иностранных компаний и постоянных учреждений контролируемых иностранных компаний, определяемую в соответствии с Налоговым законодательством.

Эти изменения направлены на улучшение налогового регулирования и обеспечение справедливого налогообложения всех видов доходов, получаемых как резидентами, так и нерезидентами Республики Казахстан.

Общая ставка налога:

- Ставка корпоративного подоходного налога составляет 20%.

Плательщики налога:

- Юридические лица-резиденты Республики Казахстан, за исключением государственных учреждений и государственных учебных заведений среднего образования.

- Юридические лица-нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение или получающие доходы из источников в Республике Казахстан.

Объекты налогообложения:

1. Налогооблагаемый доход.

2. Доход, облагаемый у источника выплаты.

3. Чистый доход юридического лица-нерезидента, осуществляющего деятельность в Республике Казахстан через постоянное учреждение.

Дополнения к налогооблагаемому доходу: в соответствии с действующим Налоговым кодексом, список налогооблагаемого дохода дополнен. Теперь он включает также суммарную прибыль контролируемых иностранных компаний и постоянных учреждений контролируемых иностранных компаний, определяемую в соответствии с Налоговым законодательством.

Эти изменения направлены на улучшение налогового регулирования и обеспечение справедливого налогообложения всех видов доходов, получаемых как резидентами, так и нерезидентами Республики Казахстан.

Упрощенная декларация для малых предприятий и ИП

Ставка налога по упрощенной системе налогообложения составляет 3%.

Условия применения упрощенной системы налогообложения:

1. Доход:

- По состоянию на 2024 год полугодовой доход не должен превышать 24 038 МРП (88 748 296 тенге).

2. Среднесписочное число работнико*:

- Не более 30 человек.

3. Ограничения по видам деятельности:

- Не осуществляет следующие виды деятельности:

- Производство подакцизных товаров.

- Хранение и оптовая реализация подакцизных товаров.

- Реализация отдельных видов нефтепродуктов (бензин, дизельное топливо, мазут).

- Проведение лотерей.

- Недропользование.

- Сбор и прием стеклопосуды.

- Сбор (заготовка), хранение, переработка и реализация лома и отходов цветных и черных металлов.

- Консультационные услуги.

- Деятельность в области бухгалтерского учета или аудита.

- Финансовая, страховая деятельность и посредническая деятельность страхового брокера и страхового агента.

- Деятельность в области права, юстиции и правосудия.

- Деятельность в рамках финансового лизинга.

4. Агентские договоры:

- Не оказывают услуги на основании агентских договоров.

Условия применения упрощенной системы налогообложения:

1. Доход:

- По состоянию на 2024 год полугодовой доход не должен превышать 24 038 МРП (88 748 296 тенге).

2. Среднесписочное число работнико*:

- Не более 30 человек.

3. Ограничения по видам деятельности:

- Не осуществляет следующие виды деятельности:

- Производство подакцизных товаров.

- Хранение и оптовая реализация подакцизных товаров.

- Реализация отдельных видов нефтепродуктов (бензин, дизельное топливо, мазут).

- Проведение лотерей.

- Недропользование.

- Сбор и прием стеклопосуды.

- Сбор (заготовка), хранение, переработка и реализация лома и отходов цветных и черных металлов.

- Консультационные услуги.

- Деятельность в области бухгалтерского учета или аудита.

- Финансовая, страховая деятельность и посредническая деятельность страхового брокера и страхового агента.

- Деятельность в области права, юстиции и правосудия.

- Деятельность в рамках финансового лизинга.

4. Агентские договоры:

- Не оказывают услуги на основании агентских договоров.

Какая ставка налога на добавленную стоимость?

НДС к размеру облагаемого оборота и облагаемого импорта - 12%.

Не облагается НДС реализация:

Закон № 382-VI от 10 декабря 2020 года устанавливает изменения в налоговое законодательство в Республике Казахстан относительно налога НДС.

Согласно принятым поправкам минимальный оборот для постановки на учет по НДС установлен в размере 20 000-ти кратного размера месячного расчетного показателя (МРП), определяемого законом о республиканском бюджете на соответствующий финансовый год. С 1 января 2022 года МРП составил 3063 тенге, а значит минимальный порог для постановки на учет по НДС теперь равен 61 260 000 тенге (что, примерно, составляет 12 840 245,75 рублей РФ).

При превышении минимального предела оборота обязательно представление в уполномоченные органы государственных доходов заявления о постановке на учет по НДС. Сделать это нужно не позднее 10 рабочих дней с конца месяца, в котором появилось завышение оборота

Не облагается НДС реализация:

- товаров на экспорт;

- услуг по международным перевозкам;

- ГСМ, осуществляемой аэропортами при заправке воздушных судов иностранных авиакомпаний, выполняющих международные полеты, международные воздушные перевозки;

- товаров на территорию СЭЗ;

- аффинированного золота из сырья собственного производства;

- товаров собственного производства и нестабильного конденсата в рамках контракта на недропользование;

- оборот по реализации товаров, предусмотренных статьей 393 Налогового кодекса

Закон № 382-VI от 10 декабря 2020 года устанавливает изменения в налоговое законодательство в Республике Казахстан относительно налога НДС.

Согласно принятым поправкам минимальный оборот для постановки на учет по НДС установлен в размере 20 000-ти кратного размера месячного расчетного показателя (МРП), определяемого законом о республиканском бюджете на соответствующий финансовый год. С 1 января 2022 года МРП составил 3063 тенге, а значит минимальный порог для постановки на учет по НДС теперь равен 61 260 000 тенге (что, примерно, составляет 12 840 245,75 рублей РФ).

При превышении минимального предела оборота обязательно представление в уполномоченные органы государственных доходов заявления о постановке на учет по НДС. Сделать это нужно не позднее 10 рабочих дней с конца месяца, в котором появилось завышение оборота

Место нахождения ТОО

Местом нахождения ТОО признается место нахождения его постоянно действующего органа.

Важные моменты при регистрации (перерегистрации) ТОО:

1. Недостоверные сведения об адресе: при наличии хотя бы одного из обстоятельств, свидетельствующих об умышленном предоставлении недостоверных сведений об адресе юридического лица, исключающем возможность какой-либо связи с данным юридическим лицом, а также осуществления государственного контроля и надзора, возможно признание недействительной регистрации (перерегистрации) юридического лица.

2. Признаки недостоверности сведений о месте нахождения юридического лица:

- Адрес, указанный в документах, представленных при государственной регистрации (перерегистрации) юридического лица, обозначен как адрес большого количества иных юридических лиц, в отношении всех или значительной части которых имеются сведения о невозможности связи по этому адресу (постоянно действующий орган юридического лица по данному адресу не располагается, результаты проведенных налоговых обследований отрицательные, корреспонденция возвращается с отметкой об отсутствии организации).

- Указанный в представленных документах адрес фактически не существует либо представлены поддельные документы касательно аренды помещений.

Рекомендации:

Мы настоятельно рекомендуем относиться к выбору адреса регистрации вашей компании с полной ответственностью. Убедитесь, что указанный адрес является действительным и позволяет поддерживать связь с вашим юридическим лицом, а также обеспечивает возможность осуществления государственного контроля и надзора.

Ввиду этого, мы рекомендуем относиться к адресу регистрации Вашей компании с полной ответственностью.

Важные моменты при регистрации (перерегистрации) ТОО:

1. Недостоверные сведения об адресе: при наличии хотя бы одного из обстоятельств, свидетельствующих об умышленном предоставлении недостоверных сведений об адресе юридического лица, исключающем возможность какой-либо связи с данным юридическим лицом, а также осуществления государственного контроля и надзора, возможно признание недействительной регистрации (перерегистрации) юридического лица.

2. Признаки недостоверности сведений о месте нахождения юридического лица:

- Адрес, указанный в документах, представленных при государственной регистрации (перерегистрации) юридического лица, обозначен как адрес большого количества иных юридических лиц, в отношении всех или значительной части которых имеются сведения о невозможности связи по этому адресу (постоянно действующий орган юридического лица по данному адресу не располагается, результаты проведенных налоговых обследований отрицательные, корреспонденция возвращается с отметкой об отсутствии организации).

- Указанный в представленных документах адрес фактически не существует либо представлены поддельные документы касательно аренды помещений.

Рекомендации:

Мы настоятельно рекомендуем относиться к выбору адреса регистрации вашей компании с полной ответственностью. Убедитесь, что указанный адрес является действительным и позволяет поддерживать связь с вашим юридическим лицом, а также обеспечивает возможность осуществления государственного контроля и надзора.

Ввиду этого, мы рекомендуем относиться к адресу регистрации Вашей компании с полной ответственностью.

Обязательные и дополнительные отчеты ТОО на ОУР

Обязательная отчетность:

1. ФНО 200.00 - Декларация по индивидуальному подоходному налогу и социальному налогу

- Срок подачи: Не позднее 15 числа второго месяца, следующего за отчетным периодом (квартал).

- Куда подается: В налоговый орган по месту регистрации налогового агента.

2. ФНО 100.00 - Декларация по корпоративному подоходному налогу

- Срок подачи: Не позднее 31 марта года, следующего за отчетным налоговым периодом.

- Куда подается: В налоговый орган по месту регистрации.

3. ФНО 300.00 - Декларация по налогу на добавленную стоимость (для плательщиков НДС)

- Срок подачи: Не позднее 15 числа второго месяца, следующего за отчетным периодом. Например, за 1 квартал 2022 года необходимо подать декларацию не позднее 16 мая 2022 года (так как 15 число выпадает на воскресенье).

- Куда подается**: В налоговый орган по месту регистрации.

Дополнительные виды отчетности:

1. ФНО 328.00 - Заявление о ввозе товаров и уплате косвенных налогов (при импорте из стран ЕАЭС)**

- Срок подачи: Ежемесячно, не позднее 20 числа следующего месяца за датой импорта.

- Куда подается: В налоговый орган по месту регистрации.

2. ФНО 700.00 - Декларация по налогу на транспортные средства, земельному налогу и налогу на имущество**

- Срок подачи: Не позднее 31 марта года, следующего за отчетным.

- Куда подается: В налоговый орган по месту регистрации.

ТОО на общеустановленной системе налогообложения обязано своевременно подавать указанные отчеты в налоговые органы. Соблюдение сроков подачи отчетности является важным аспектом налогового учета и помогает избежать штрафных санкций.

1. ФНО 200.00 - Декларация по индивидуальному подоходному налогу и социальному налогу

- Срок подачи: Не позднее 15 числа второго месяца, следующего за отчетным периодом (квартал).

- Куда подается: В налоговый орган по месту регистрации налогового агента.

2. ФНО 100.00 - Декларация по корпоративному подоходному налогу

- Срок подачи: Не позднее 31 марта года, следующего за отчетным налоговым периодом.

- Куда подается: В налоговый орган по месту регистрации.

3. ФНО 300.00 - Декларация по налогу на добавленную стоимость (для плательщиков НДС)

- Срок подачи: Не позднее 15 числа второго месяца, следующего за отчетным периодом. Например, за 1 квартал 2022 года необходимо подать декларацию не позднее 16 мая 2022 года (так как 15 число выпадает на воскресенье).

- Куда подается**: В налоговый орган по месту регистрации.

Дополнительные виды отчетности:

1. ФНО 328.00 - Заявление о ввозе товаров и уплате косвенных налогов (при импорте из стран ЕАЭС)**

- Срок подачи: Ежемесячно, не позднее 20 числа следующего месяца за датой импорта.

- Куда подается: В налоговый орган по месту регистрации.

2. ФНО 700.00 - Декларация по налогу на транспортные средства, земельному налогу и налогу на имущество**

- Срок подачи: Не позднее 31 марта года, следующего за отчетным.

- Куда подается: В налоговый орган по месту регистрации.

ТОО на общеустановленной системе налогообложения обязано своевременно подавать указанные отчеты в налоговые органы. Соблюдение сроков подачи отчетности является важным аспектом налогового учета и помогает избежать штрафных санкций.

Минимальный уставный капитал ТОО

1. Субъекты малого предпринимательства:

- Минимальный уставный капитал равен 0.

2. Субъекты среднего и крупного бизнеса:

- Первоначальный размер уставного капитала равен сумме вкладов учредителей и не может быть менее суммы, эквивалентной стократному размеру месячного расчетного показателя (МРП), установленного на соответствующий финансовый год законом о республиканском бюджете на дату представления документов для государственной регистрации товарищества.

3. Критерии для малого предпринимательства:

- Если в вашей компании количество сотрудников не превышает 100 человек, а средний объем дохода составляет до 300 000 МРП, то товарищество может иметь уставной капитал равный 0.

4. Сроки формирования уставного капитала:

- В соответствии со статьей 24 Закона, все участники должны полностью внести вклад в уставный капитал товарищества в срок, установленный решением общего собрания. Этот срок не должен превышать одного года со дня регистрации товарищества.

Минимальный уставный капитал для ТОО в Казахстане зависит от категории бизнеса. Для субъектов малого предпринимательства уставный капитал может быть равен 0, в то время как для среднего и крупного бизнеса он должен быть не менее стократного размера МРП. Важно также соблюдать сроки формирования уставного капитала, которые не должны превышать одного года со дня регистрации товарищества

- Минимальный уставный капитал равен 0.

2. Субъекты среднего и крупного бизнеса:

- Первоначальный размер уставного капитала равен сумме вкладов учредителей и не может быть менее суммы, эквивалентной стократному размеру месячного расчетного показателя (МРП), установленного на соответствующий финансовый год законом о республиканском бюджете на дату представления документов для государственной регистрации товарищества.

3. Критерии для малого предпринимательства:

- Если в вашей компании количество сотрудников не превышает 100 человек, а средний объем дохода составляет до 300 000 МРП, то товарищество может иметь уставной капитал равный 0.

4. Сроки формирования уставного капитала:

- В соответствии со статьей 24 Закона, все участники должны полностью внести вклад в уставный капитал товарищества в срок, установленный решением общего собрания. Этот срок не должен превышать одного года со дня регистрации товарищества.

Минимальный уставный капитал для ТОО в Казахстане зависит от категории бизнеса. Для субъектов малого предпринимательства уставный капитал может быть равен 0, в то время как для среднего и крупного бизнеса он должен быть не менее стократного размера МРП. Важно также соблюдать сроки формирования уставного капитала, которые не должны превышать одного года со дня регистрации товарищества

Внесение взноса в уставный капитал ТОО

Сроки внесения взноса:

1. До момента регистрации:

- Участники ТОО обязаны внести не менее 25% общей суммы уставного капитала, но не менее минимального размера уставного капитала.

2. После регистрации:

- Полный размер вклада должен быть внесен в срок, установленный решением общего собрания, но не позднее одного года со дня регистрации ТОО.

Процедура внесения взноса:

1. До создания ТОО:

- Учредители могут указать в учредительном договоре одного из учредителей, который откроет на свое имя накопительный счет в банке для перечисления денег.

- После создания ТОО и открытия собственного счета в банке, учредитель, на имя которого открыт накопительный счет, обязан в течение 5 рабочих дней перечислить деньги с этого счета на счет ТОО.

- При несвоевременном перечислении учредитель должен уплатить неустойку за пользование чужими деньгами в размере, установленном статьей 353 Гражданского кодекса Республики Казахстан, если иные последствия не определены учредительным договором.

Ответственность за невнесение уставного капитала:

- При превышении заявленного уставного капитала над фактическим участники ТОО субсидиарно несут солидарную ответственность перед кредиторами в сумме, превышающей уставный капитал над собственным капиталом.

- Возможны административные санкции со стороны налоговых органов за несоответствие фактического наличия денег в кассе данным бухгалтерского и налогового учета.

- Невнесение денег вообще может носить криминальный характер и влечет ответственность в зависимости от размера совершенных незаконных действий.

Внесение уставного капитала ТОО в Казахстане требует внимательного соблюдения установленных сроков и процедур. Несмотря на отсутствие обязательной проверки взноса, важно помнить об ответственности за несоответствие фактического уставного капитала заявленному.

1. До момента регистрации:

- Участники ТОО обязаны внести не менее 25% общей суммы уставного капитала, но не менее минимального размера уставного капитала.

2. После регистрации:

- Полный размер вклада должен быть внесен в срок, установленный решением общего собрания, но не позднее одного года со дня регистрации ТОО.

Процедура внесения взноса:

1. До создания ТОО:

- Учредители могут указать в учредительном договоре одного из учредителей, который откроет на свое имя накопительный счет в банке для перечисления денег.

- После создания ТОО и открытия собственного счета в банке, учредитель, на имя которого открыт накопительный счет, обязан в течение 5 рабочих дней перечислить деньги с этого счета на счет ТОО.

- При несвоевременном перечислении учредитель должен уплатить неустойку за пользование чужими деньгами в размере, установленном статьей 353 Гражданского кодекса Республики Казахстан, если иные последствия не определены учредительным договором.

Ответственность за невнесение уставного капитала:

- При превышении заявленного уставного капитала над фактическим участники ТОО субсидиарно несут солидарную ответственность перед кредиторами в сумме, превышающей уставный капитал над собственным капиталом.

- Возможны административные санкции со стороны налоговых органов за несоответствие фактического наличия денег в кассе данным бухгалтерского и налогового учета.

- Невнесение денег вообще может носить криминальный характер и влечет ответственность в зависимости от размера совершенных незаконных действий.

Внесение уставного капитала ТОО в Казахстане требует внимательного соблюдения установленных сроков и процедур. Несмотря на отсутствие обязательной проверки взноса, важно помнить об ответственности за несоответствие фактического уставного капитала заявленному.

Участники ТОО

В соответствии с пунктом 1 статьи 77 Гражданского кодекса Республики Казахстан, товариществом с ограниченной ответственностью (ТОО) признается учрежденное одним или несколькими лицами товарищество, уставный капитал которого разделен на доли определенных учредительными документами размеров.

Ответственность участников: участники ТОО не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью ТОО, в пределах стоимости внесенных ими вкладов.

Число участников: согласно пункту 2 статьи 77 ГК РК, число участников ТОО не ограничивается.

Ограничения на единственного участника: ТОО не может иметь в качестве единственного участника другое хозяйственное товарищество, состоящее из одного лица.

Учреждение ТОО иностранными лицами: ограничений об учреждении ТОО иностранными лицами Гражданский кодекс Республики Казахстан не предусматривает.

Учредителями ТОО могут быть как физические, так и юридические лица, включая иностранных лиц. Важно учитывать, что ТОО не может быть учреждено другим хозяйственным товариществом, состоящим из одного лица. Участники ТОО несут ответственность в пределах стоимости внесенных ими вкладов, что обеспечивает ограниченную ответственность и минимизирует риски для учредителей

Ответственность участников: участники ТОО не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью ТОО, в пределах стоимости внесенных ими вкладов.

Число участников: согласно пункту 2 статьи 77 ГК РК, число участников ТОО не ограничивается.

Ограничения на единственного участника: ТОО не может иметь в качестве единственного участника другое хозяйственное товарищество, состоящее из одного лица.

Учреждение ТОО иностранными лицами: ограничений об учреждении ТОО иностранными лицами Гражданский кодекс Республики Казахстан не предусматривает.

Учредителями ТОО могут быть как физические, так и юридические лица, включая иностранных лиц. Важно учитывать, что ТОО не может быть учреждено другим хозяйственным товариществом, состоящим из одного лица. Участники ТОО несут ответственность в пределах стоимости внесенных ими вкладов, что обеспечивает ограниченную ответственность и минимизирует риски для учредителей

Орган осуществляющий государственную регистрацию юридических лиц

Государственная регистрация ТОО осуществляется Государственной корпорацией «Правительство для граждан» в порядке, установленном законодательством Республики Казахстан о государственной регистрации юридических лиц и учетной регистрации филиалов и представительств.

Включаемые данные:

- Данные государственной регистрации включают:

- Сведения о фирменном наименовании.

- Размер уставного капитала.

- Состав учредителей.

- Исполнительные органы товарищества.

- Место нахождения.

Национальный реестр: все вышеуказанные данные включаются в Национальный реестр бизнес-идентификационных номеров.

Процедура государственной регистрации ТОО в Казахстане обеспечивает официальное признание компании и включение ее данных в Национальный реестр бизнес-идентификационных номеров, что способствует прозрачности и упрощает взаимодействие с государственными органами и партнерами.

Включаемые данные:

- Данные государственной регистрации включают:

- Сведения о фирменном наименовании.

- Размер уставного капитала.

- Состав учредителей.

- Исполнительные органы товарищества.

- Место нахождения.

Национальный реестр: все вышеуказанные данные включаются в Национальный реестр бизнес-идентификационных номеров.

Процедура государственной регистрации ТОО в Казахстане обеспечивает официальное признание компании и включение ее данных в Национальный реестр бизнес-идентификационных номеров, что способствует прозрачности и упрощает взаимодействие с государственными органами и партнерами.

Сферы деятельности подлежащие лицензированию

Лицензированию подлежат отдельные виды деятельности или действий (операций) в следующих сферах:

- телерадиовещания;

- охраны и использования объектов историко-культурного наследия;

- образования;

- архитектуры, градостроительства и строительства;

- углеводородов;

- промышленности;

- информатизации и связи;

- оборота наркотических средств, психотропных веществ, прекурсоров;

- здравоохранения;

- использования атомной энергии;

- обеспечения информационной безопасности;

- специальных технических средств, предназначенных для проведения оперативно-розыскных мероприятий;

- оборота вооружения, военной техники и отдельных видов оружия, взрывчатых веществ и изделий с их применением;

- оборота ядовитых веществ;

- изготовления государственных символов Республики Казахстан;

- производства и оборота этилового спирта и алкогольной продукции, производства табачных изделий;

- товарных бирж;

- экспорта и импорта;

- финансовой сфере и деятельности, связанной с концентрацией финансовых ресурсов;

- использования космического пространства;

- игорного бизнеса;

- ветеринарии;

- сельского хозяйства;

- транспорта;

- судебно-экспертной деятельности, в том числе судебно-медицинской, судебно-наркологической и судебно-психиатрической экспертиз;

- обслуживания физических и юридических лиц.

Срок регистрации ТОО

Предварительные действия:

1. Поиск юридического адреса для компании:

- Необходимо найти подходящий юридический адрес, который будет использоваться для регистрации компании.

2. Согласование и заключение договора аренды:

- После выбора адреса необходимо согласовать условия аренды и заключить договор аренды.

- Этот процесс может занять от одного дня до одной недели, в зависимости от требований клиента к месту расположения будущей компании.

Процедура регистрации:

- Время регистрации:

- Процедура регистрации юридического лица осуществляется достаточно быстро и занимает по времени не более часа.

Хотя сама процедура регистрации юридического лица в Казахстане занимает не более часа, важно заранее подготовить все необходимые документы и действия, такие как поиск юридического адреса и заключение договора аренды. Эти предварительные шаги могут занять от одного дня до одной недели, в зависимости от специфических требований клиента.

1. Поиск юридического адреса для компании:

- Необходимо найти подходящий юридический адрес, который будет использоваться для регистрации компании.

2. Согласование и заключение договора аренды:

- После выбора адреса необходимо согласовать условия аренды и заключить договор аренды.

- Этот процесс может занять от одного дня до одной недели, в зависимости от требований клиента к месту расположения будущей компании.

Процедура регистрации:

- Время регистрации:

- Процедура регистрации юридического лица осуществляется достаточно быстро и занимает по времени не более часа.

Хотя сама процедура регистрации юридического лица в Казахстане занимает не более часа, важно заранее подготовить все необходимые документы и действия, такие как поиск юридического адреса и заключение договора аренды. Эти предварительные шаги могут занять от одного дня до одной недели, в зависимости от специфических требований клиента.

Выплата дивидендов

Законодательная основа: согласно статье 40 Закона Республики Казахстан от 22 апреля 1998 года № 220-I «О товариществах с ограниченной и дополнительной ответственностью», распределение чистого дохода между участниками ТОО может производиться по результатам деятельности за квартал, полугодие или год в соответствии с решением очередного общего собрания участников товарищества.

Компетенция общего собрания: в силу подпункта 4) пункта 2 статьи 43 Закона, к исключительной компетенции общего собрания участников ТОО относится утверждение финансовой отчетности и распределение чистого дохода.

Порядок распределения дохода:

- В случае принятия общим собранием решения о распределении дохода, каждый участник вправе получить часть дохода, соответствующую его доле в уставном капитале товарищества.

- Если ТОО образовано единственным участником, утверждение годовой финансовой отчетности и решение о выплате дивидендов принимается единолично единственным учредителем и оформляется письменно.

Выплата дивидендов:

- Выплата должна быть произведена товариществом в денежной форме в течение месяца со дня принятия общим собранием решения о распределении чистого дохода.

Условие для распределения дохода:

- ТОО не вправе распределять доход между участниками до полной оплаты всего уставного капитала товарищества.

Распределение чистого дохода в ТОО в Казахстане осуществляется на основании решения общего собрания участников или единственного учредителя (в случае единственного участника). Важно, что доход не может быть распределен до полной оплаты уставного капитала товарищества. Выплата дивидендов должна быть произведена в денежной форме в течение месяца со дня принятия решения о распределении дохода.

Компетенция общего собрания: в силу подпункта 4) пункта 2 статьи 43 Закона, к исключительной компетенции общего собрания участников ТОО относится утверждение финансовой отчетности и распределение чистого дохода.

Порядок распределения дохода:

- В случае принятия общим собранием решения о распределении дохода, каждый участник вправе получить часть дохода, соответствующую его доле в уставном капитале товарищества.

- Если ТОО образовано единственным участником, утверждение годовой финансовой отчетности и решение о выплате дивидендов принимается единолично единственным учредителем и оформляется письменно.

Выплата дивидендов:

- Выплата должна быть произведена товариществом в денежной форме в течение месяца со дня принятия общим собранием решения о распределении чистого дохода.

Условие для распределения дохода:

- ТОО не вправе распределять доход между участниками до полной оплаты всего уставного капитала товарищества.

Распределение чистого дохода в ТОО в Казахстане осуществляется на основании решения общего собрания участников или единственного учредителя (в случае единственного участника). Важно, что доход не может быть распределен до полной оплаты уставного капитала товарищества. Выплата дивидендов должна быть произведена в денежной форме в течение месяца со дня принятия решения о распределении дохода.

Налогообложение дивидендов

Определение дивидендов:

- В соответствии с подпунктом 14 пункта 1 статьи 12 Налогового кодекса, дивиденды включают доход в виде части чистого дохода, распределяемого юридическим лицом между его учредителями, участниками.

Обложение дивидендов:

- Согласно статье 160 Налогового кодекса, доход в виде дивидендов относится к доходам, облагаемым у источника выплаты.

Выплата дивидендов физическому лицу-резиденту РК:

- Общая ставка: Доходы в виде дивидендов, полученные из источников в Республике Казахстан и за ее пределами, облагаются по ставке 10% (пункт 2 статьи 320 НК РК).

- В соответствии с подпунктом 14 пункта 1 статьи 12 Налогового кодекса, дивиденды включают доход в виде части чистого дохода, распределяемого юридическим лицом между его учредителями, участниками.

Обложение дивидендов:

- Согласно статье 160 Налогового кодекса, доход в виде дивидендов относится к доходам, облагаемым у источника выплаты.

Выплата дивидендов физическому лицу-резиденту РК:

- Общая ставка: Доходы в виде дивидендов, полученные из источников в Республике Казахстан и за ее пределами, облагаются по ставке 10% (пункт 2 статьи 320 НК РК).

Вся представленная на сайте информация, касающаяся стоимости оказываемых услуг носит информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями ст. 395 ГК РК. Интернет-сайт vitaliberta.kz составлен с вниманием к деталям в отношении законодательных требований, в том числе путем анализа судебной практики. Несмотря на это, компания ТОО "Вита Либерта" не может гарантировать безошибочность и точность содержащейся на сайте информации.