Образование

Регистрация НКО

в Казахстане —

воплотите общественно-полезные идеи в реальность!

Заполните заявку прямо сейчас и получите бесплатную консультацию для успешной регистрации НКО!

Вебинар: Комплексное руководство по правовым аспектам, налогообложению и банковским операциям в Казахстане

Присоединяйтесь к нашему вебинару «Правовые аспекты, налогообложение и банковские операции в Казахстане» и получите исчерпывающую информацию от экспертов Вита Либерта и Jusan банка. Узнайте все важные нюансы для успешного ведения бизнеса в Казахстане и задайте свои вопросы в прямом эфире! Не пропустите шанс повысить свою компетентность и уверенность в делах

Выберите пакет регистрации НКО

Полный

от 150 000 ₸

Консультирование по выбору ОПФ, требованиям и документам

Уточнение целей НКО для отражения в учредительных документах

Консультация по точному составу и проверка документов, необходимых для регистрации НКО

Решение единственного учредителя НКО (если один участник) или Протокол общего собрания учредителей (если несколько участников)

Подготовка устава или учредительного договора (в случае нескольких учредителей)

Консультирование по вопросу уплаты государственного сбора за регистрацию НКО

Проверка наименования НКО

Подбор ОКЭД

Заполнение и подача заявления на государственную регистрацию НКО

Подготовка Приказа о назначении управляющего

Премиум

от 590 000 ₸

Консультирование по выбору ОПФ, требованиям и документам

Уточнение целей НКО для отражения в учредительных документах

Консультация по точному составу и проверка документов, необходимых для регистрации НКО

Решение единственного учредителя НКО (если один участник) или Протокол общего собрания учредителей (если несколько участников)

Подготовка устава или учредительного договора (в случае нескольких учредителей)

Консультирование по вопросу уплаты государственного сбора за регистрацию НКО

Проверка наименования НКО

Подбор ОКЭД

Заполнение и подача заявления на государственную регистрацию НКО

Подготовка Приказа о назначении управляющего

Консультация по вопросу легализации документов (в случае иностранных участников) и их проверка

Сопровождение в ЦОН для подачи заявления на получение ИИН для физического лица (управляющий или учредитель физ.лицо)

Сопровождение в ЦОН для подачи заявления на получение ЭЦП физлица (управляющего НКО)

Регистрация директора на портале Egov.kz.

Регистрация в базе мобильных граждан директора НКО

Подготовка к подаче на РВП по основанию «Бизнес-мигрант»

Подбор подходящего офисного помещения для НКО

Согласование предварительного договора аренды на учредителя (директора)

Переоформление договора аренды на НКО (после регистрации)

Согласование Вашего дизайна печати и её изготовление

Подача заявления на получение регистрационного свидетельства (сертификата открытого ключа) ЭЦП для первого руководителя НКО

Бизнес-профессионал

от 850 000 ₸

Консультирование по выбору ОПФ, требованиям и документам

Уточнение целей НКО для отражения в учредительных документах

Консультация по точному составу и проверка документов, необходимых для регистрации НКО

Решение единственного учредителя НКО (если один участник) или Протокол общего собрания учредителей (если несколько участников)

Подготовка устава или учредительного договора (в случае нескольких учредителей)

Консультирование по вопросу уплаты государственного сбора за регистрацию НКО

Проверка наименования НКО

Подбор ОКЭД

Заполнение и подача заявления на государственную регистрацию НКО

Подготовка Приказа о назначении управляющего

Консультация по вопросу легализации документов (в случае иностранных участников) и их проверка

Сопровождение в ЦОН для подачи заявления на получение ИИН для физического лица (управляющий или учредитель физ.лицо)

Сопровождение в ЦОН для подачи заявления на получение ЭЦП физлица (управляющего НКО)

Регистрация директора на портале Egov.kz.

Регистрация в базе мобильных граждан директора НКО

Подготовка к подаче на РВП по основанию «Бизнес-мигрант»

Подбор подходящего офисного помещения для НКО

Согласование предварительного договора аренды на учредителя (директора)

Переоформление договора аренды на НКО (после регистрации)

Согласование Вашего дизайна печати и её изготовление

Подача заявления на получение регистрационного свидетельства (сертификата открытого ключа) ЭЦП для первого руководителя НКО

Документальное сопровождение открытия расчетного счета на НКО и текущего счета директора, корпоративной и личной карты

Регистрация нового пользователя Юридического лица на Портале «электронного правительства»

Оформление трудового договора и должностной инструкции на директора

Регистрация трудового договора на электронной бирже труда Enbek.kz

Содействие в верификации номера телефона директора ТОО (при необходимости)

Юридическое сопровождение открытия расчетного счёта на НКО в одном банке по вашему выбору

Юридическое сопровождение открытия личного счёта и банковской карты для управляющего НКО

Консультирование по раздельному учету и необходимости в постановке на учет по НДС

Регистрация на гос. портале ИС ЭСФ

Создание базы для Вашего НКО в «1С:Бухгалтерия»

Бухгалтерское обслуживание в течение 1 месяца

Подготовка учетной политики НКО

Кадровый учет директора НКО в течение 1 месяца

Подготовка правил внутреннего трудового распорядка

Юридическое обслуживание НКО в течение 1 месяца

Профессиональная регистрация и сопровождение ТОО — мы всегда на связи

Мы ценим командную работу и применяем индивидуальный подход к каждому клиенту для достижения максимального результата

Мадина

Руководитель юридического отдела, эксперт в регистрации ТОО и сопровождении бизнеса

Анелия

Главный юрист — профессионал с глубокими знаниями законодательства Казахстана

Образование

Университет КАЗГЮУ им. М. С. Нарикбаева. Степень: Магистр юридических наук

Ания

Юрист — ваш надежный помощник в вопросах регистрации и ведения бизнеса

Образование

Университет КАЗГЮУ им. М. С. Нарикбаева. Степень: Магистр юридических наук

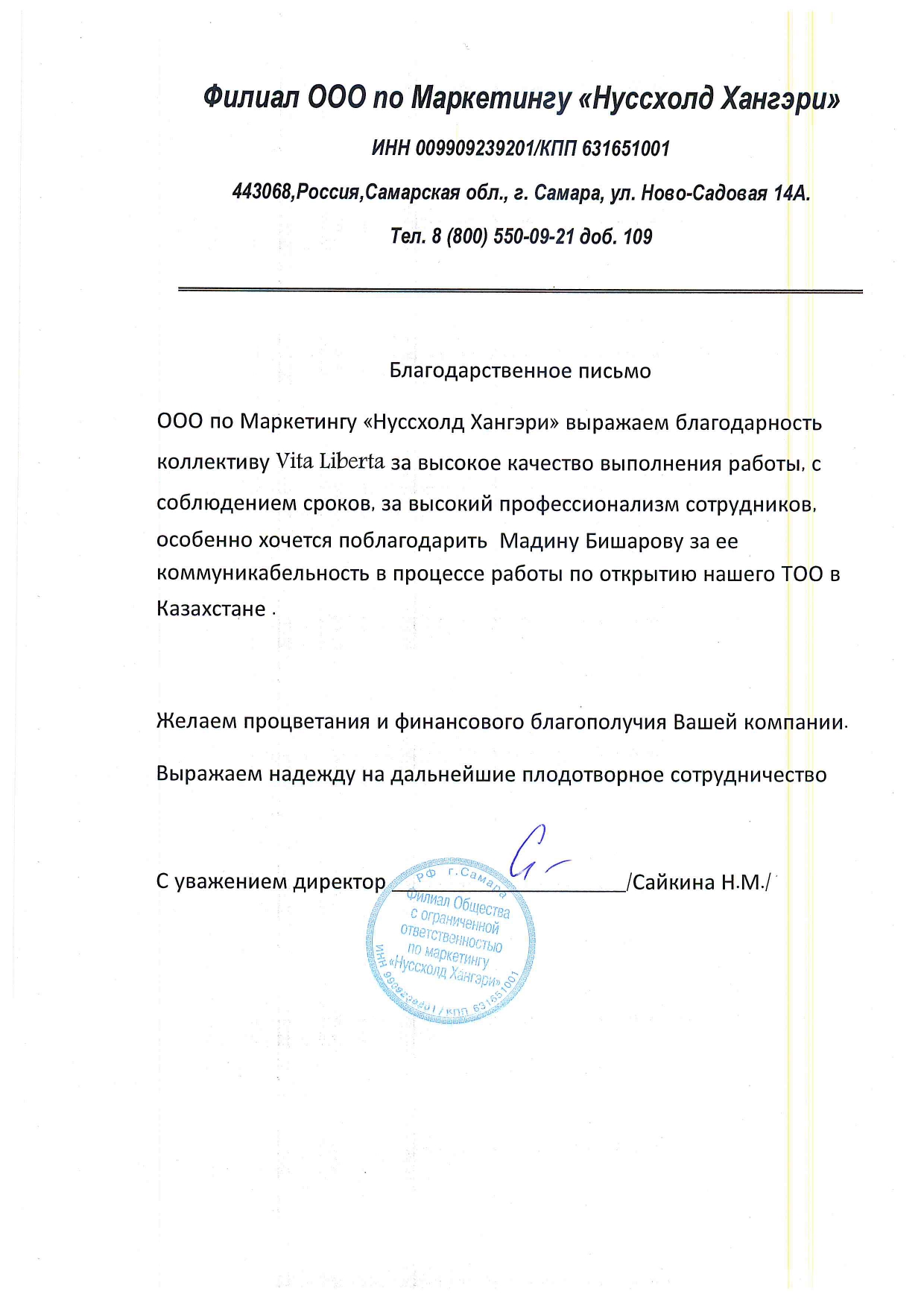

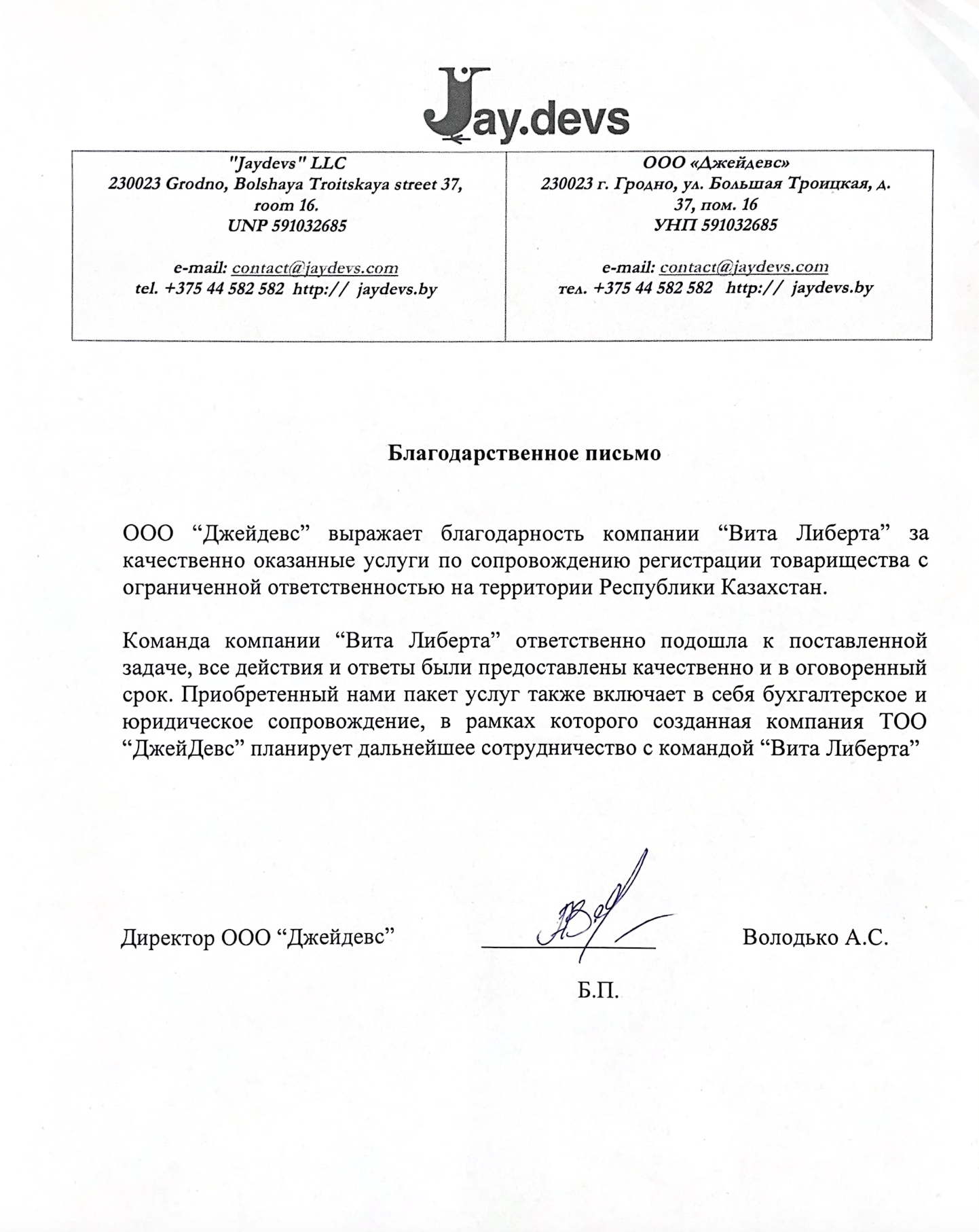

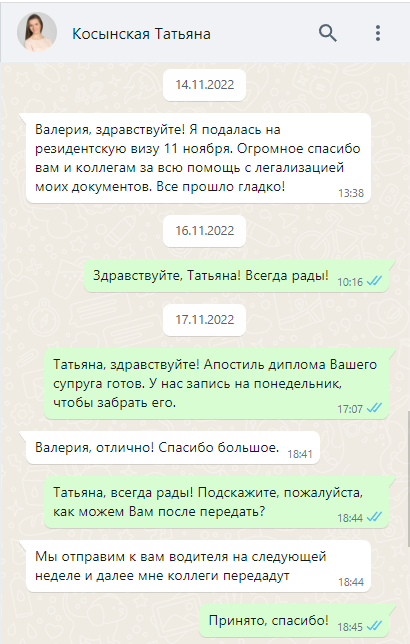

Отзыв благодарного клиента

Поздравление от нашего банка-партнера

ТОО Вита Либерта и праздник 8 марта

Этапы регистрации НКО

1. Определение целей

Определяются цели НКО в рамках обусловленных законодательством

2. Выбор ОПФ

Определение подходящей организационной правовой формы НКО

3. Подготовка документов

Подготовка Решения, Протокола, Устава, Учредительного договора. Перевод устава на Казахский язык

4. Проверка названия

Проверка доступности наименования НКО

5. ИНН/БИН, ЭЦП

Оформление и получение ИИН/БИН, ЭЦП для директора, учредителей юрлиц

6. Регистрация

Подготовка заявления и подача его на регистрацию НКО. Изготовление печати

7. Банковский счет

Оформление документов на открытие банковского счета

8. Бухгалтерский учет

Настройка 1С, сдачи отчетностей. Ведение раздельного учета

9. Юр. сопровождение

Полная юридическая поддержка НКО

Ответы на часто задаваемые вопросы

Некоммерческие организации в Казахстане: правовой статус, формы и допустимые границы коммерческой деятельности

Юридические критерии отнесения к некоммерческому сектору

В Казахстане базовые параметры, определяющие принадлежность юридического лица к категории некоммерческих организаций, зафиксированы в статье 2 Закона «О некоммерческих организациях». Именно эта норма проводит демаркационную линию между структурами, работающими ради прибыли, и теми, чья деятельность лежит в иной плоскости.

Критерий первый — целевое назначение. Для НКО извлечение дохода не является самоцелью. Они создаются для решения задач, имеющих общественную значимость: содействие социально незащищённым группам, продвижение образования и научных исследований, развитие культуры, благотворительность, защита гражданских прав, реализация управленческих или иных функций, приносящих пользу обществу либо отдельным категориям граждан.

Критерий второй — направление использования финансовых потоков. Даже если в процессе работы у некоммерческой организации образуется чистый доход (превышение поступлений над расходами), он не может быть поделён между учредителями или членами. Все денежные средства и имущество, оказавшиеся в распоряжении НКО, подлежат направлению только на выполнение тех задач, ради которых она создавалась.

Эти два признака выступают в неразрывной связке и являются основополагающими как при регистрации, так и при последующем мониторинге деятельности некоммерческих структур.

Вариативность организационно-правовых форм

Законодательство предоставляет широкий спектр возможностей для выбора формы, в которой может существовать НКО. Наиболее востребованные варианты включают:

Предпринимательская активность НКО: что разрешено, а что нет

В обществе часто бытует мнение, что некоммерческие организации полностью отлучены от бизнеса. На самом деле законодатель оставляет им право заниматься предпринимательством, но обставляет его жёсткими условиями.

Таким образом, некоммерческая организация вполне может вести бизнес, но заработанное обязана тратить строго на те цели, ради которых она создана. Обогащение учредителей за счёт предпринимательской прибыли для НКО недопустимо — это привело бы к утрате её статуса.

В Казахстане базовые параметры, определяющие принадлежность юридического лица к категории некоммерческих организаций, зафиксированы в статье 2 Закона «О некоммерческих организациях». Именно эта норма проводит демаркационную линию между структурами, работающими ради прибыли, и теми, чья деятельность лежит в иной плоскости.

Критерий первый — целевое назначение. Для НКО извлечение дохода не является самоцелью. Они создаются для решения задач, имеющих общественную значимость: содействие социально незащищённым группам, продвижение образования и научных исследований, развитие культуры, благотворительность, защита гражданских прав, реализация управленческих или иных функций, приносящих пользу обществу либо отдельным категориям граждан.

Критерий второй — направление использования финансовых потоков. Даже если в процессе работы у некоммерческой организации образуется чистый доход (превышение поступлений над расходами), он не может быть поделён между учредителями или членами. Все денежные средства и имущество, оказавшиеся в распоряжении НКО, подлежат направлению только на выполнение тех задач, ради которых она создавалась.

Эти два признака выступают в неразрывной связке и являются основополагающими как при регистрации, так и при последующем мониторинге деятельности некоммерческих структур.

Вариативность организационно-правовых форм

Законодательство предоставляет широкий спектр возможностей для выбора формы, в которой может существовать НКО. Наиболее востребованные варианты включают:

- Учреждения (государственные либо частные) — формируются собственником для осуществления специфических некоммерческих функций и обычно финансируются им полностью или частично.

- Общественные объединения — создаются по инициативе граждан на добровольной основе, объединившихся для совместной реализации общих целей.

- Фонды — не имеющие членства организации, образующиеся за счёт добровольных имущественных взносов и действующие в социальной, благотворительной, культурной или других общественно полезных сферах.

- Потребительские кооперативы и религиозные объединения.

- Ассоциации (союзы) — объединения юридических лиц, созданные для координации их усилий и защиты общих интересов.

- Некоммерческие акционерные общества, а также прочие формы, если они прямо предусмотрены законодательными актами РК.

Предпринимательская активность НКО: что разрешено, а что нет

В обществе часто бытует мнение, что некоммерческие организации полностью отлучены от бизнеса. На самом деле законодатель оставляет им право заниматься предпринимательством, но обставляет его жёсткими условиями.

- Во‑первых, бизнес, которым занимается НКО, должен быть подчинён её уставным целям и способствовать их достижению. То есть предпринимательская деятельность не может быть самодовлеющей — она лишь инструмент для реализации миссии организации.

- Во‑вторых, весь объём доходов, полученных от такой деятельности, обязан направляться на уставные цели. Учредители или члены НКО не имеют права распределять эти средства между собой — они должны оставаться внутри организации и использоваться для её развития и выполнения заявленных функций.

Таким образом, некоммерческая организация вполне может вести бизнес, но заработанное обязана тратить строго на те цели, ради которых она создана. Обогащение учредителей за счёт предпринимательской прибыли для НКО недопустимо — это привело бы к утрате её статуса.

Налоговый режим некоммерческих организаций в Казахстане: особенности 2026 года

Некоммерческие организации занимают особое место в налоговой системе Республики Казахстан. Законодательство предлагает им преференциальный режим налогообложения, но только при строгом соблюдении определенных условий.

Кто может претендовать на льготный режим

Налоговый кодекс устанавливает четкие критерии, которым должна соответствовать организация для применения особого порядка налогообложения. Их несоблюдение автоматически лишает НКО права на налоговые преференции.

Обязательные условия:

Доходы, не подлежащие налогообложению

При соблюдении вышеуказанных условий из совокупного годового дохода НКО исключаются следующие виды поступлений:

- благотворительная помощь;

- спонсорская поддержка;

- пожертвования от физических и юридических лиц;

- иное имущество, полученное безвозмездно.

Важно: безвозмездное получение должно быть оформлено соответствующими договорами, а целевое использование полученных средств — подтверждено документально.

Налогообложение коммерческой деятельности

Если НКО помимо основной деятельности осуществляет предпринимательскую деятельность, такие доходы облагаются корпоративным подоходным налогом в общеустановленном порядке.

- доходов, освобождаемых от налогообложения, и расходов, понесенных в рамках уставной некоммерческой деятельности.

Отсутствие раздельного учета лишает НКО права на льготы по некоммерческим доходам и может привести к доначислению налогов.

Имущественные налоги: специальные ставки

Для некоммерческих организаций предусмотрены пониженные ставки по налогам на имущество и землю.

На практике налоговые органы могут предъявлять претензии к НКО по следующим основаниям:

Рекомендации по налоговой безопасности НКО

Резюме

Налоговый режим некоммерческих организаций в Казахстане предоставляет существенные преференции, но требует строгого соблюдения установленных условий. Освобождение от налогообложения членских взносов, грантов, пожертвований и депозитных вознаграждений, пониженные ставки по имущественным налогам — все это создает благоприятные условия для деятельности в общественных интересах.

Однако любое отклонение от правил (коммерческая деятельность без раздельного учета, нецелевое использование средств, фактическое распределение дохода) может привести к утрате льгот и доначислению налогов. Поэтому грамотная организация учета и документальное подтверждение всех операций — необходимое условие безопасной работы НКО в правовом поле Казахстана.

Кто может претендовать на льготный режим

Налоговый кодекс устанавливает четкие критерии, которым должна соответствовать организация для применения особого порядка налогообложения. Их несоблюдение автоматически лишает НКО права на налоговые преференции.

Обязательные условия:

- Организационно-правовая форма — НКО должна быть зарегистрирована в одной из форм, предусмотренных Законом «О некоммерческих организациях» (общественное объединение, фонд, учреждение, ассоциация и др.);

- Целевая направленность деятельности — работа организации должна отвечать общественным интересам (социальная сфера, культура, образование, наука, благотворительность, защита прав и т.п.);

- Отсутствие коммерческой цели — НКО не ставит извлечение дохода в качестве основной цели своей деятельности;

- Запрет на распределение прибыли — любые доходы, полученные организацией, не могут распределяться между учредителями, участниками или работниками.

Доходы, не подлежащие налогообложению

При соблюдении вышеуказанных условий из совокупного годового дохода НКО исключаются следующие виды поступлений:

- Вступительные и членские взносы. Средства, уплачиваемые участниками при вступлении и в период членства, не признаются объектом обложения КПН. Главное условие — такие взносы должны быть предусмотрены уставом и использоваться на уставные цели.

- Безвозмездно полученное имущество. В эту категорию входят:

- благотворительная помощь;

- спонсорская поддержка;

- пожертвования от физических и юридических лиц;

- иное имущество, полученное безвозмездно.

Важно: безвозмездное получение должно быть оформлено соответствующими договорами, а целевое использование полученных средств — подтверждено документально.

- Вознаграждения по депозитам. Если НКО размещает временно свободные средства на банковских депозитах, полученные проценты также освобождаются от налогообложения. Это стимулирует организации сохранять и приумножать свои активы.

- Доходы по государственному социальному заказу. Средства, полученные от государства в рамках выполнения социально значимых программ и услуг, также исключаются из налогооблагаемой базы.

Налогообложение коммерческой деятельности

Если НКО помимо основной деятельности осуществляет предпринимательскую деятельность, такие доходы облагаются корпоративным подоходным налогом в общеустановленном порядке.

- Ставка налога — 20% от налогооблагаемого дохода, полученного от коммерческой деятельности.

- Обязательное требование — раздельный учет. Организация обязана вести обособленный учет:

- доходов, освобождаемых от налогообложения, и расходов, понесенных в рамках уставной некоммерческой деятельности.

Отсутствие раздельного учета лишает НКО права на льготы по некоммерческим доходам и может привести к доначислению налогов.

Имущественные налоги: специальные ставки

Для некоммерческих организаций предусмотрены пониженные ставки по налогам на имущество и землю.

- Налог на имущество — применяется ставка 0,1% от среднегодовой стоимости объектов обложения. Это значительно ниже стандартных ставок, установленных для коммерческих организаций.

- Земельный налог — к исчисленной сумме налога применяется понижающий коэффициент 0,1. Фактически НКО уплачивают лишь 10% от рассчитанной суммы земельного налога.

Важно: льготы применяются ко всему имуществу и земельным участкам, используемым для осуществления уставной деятельности. Если часть имущества используется в коммерческих целях, по ней льготы не применяются.

На практике налоговые органы могут предъявлять претензии к НКО по следующим основаниям:

- Нецелевое использование средств. Если полученные гранты или пожертвования потрачены на цели, не соответствующие уставу, налоговый орган может признать их доходом, подлежащим налогообложению.

- Отсутствие раздельного учета. При наличии коммерческой деятельности и отсутствии обособленного учета налоговый орган вправе пересчитать все доходы НКО как подлежащие налогообложению.

- Фактическое распределение дохода. Если проверка выявит, что доходы НКО фактически распределялись между учредителями или работниками (например, через завышенные зарплаты или иные выплаты), организация может быть лишена статуса НКО для налоговых целей.

- Формальное соответствие критериям. Если уставные цели не подтверждаются реальной деятельностью, налоговый орган может признать организацию коммерческой структурой, использующей льготы необоснованно.

Рекомендации по налоговой безопасности НКО

- Документируйте целевое использование средств. Все поступления и расходы должны иметь подтверждение в виде договоров, актов, отчетов о целевом использовании.

- Ведите раздельный учет при первой необходимости. Если НКО получает любые доходы, кроме освобожденных, или использует имущество в коммерческих целях, раздельный учет должен быть организован с первого дня.

- Контролируйте соответствие деятельности уставным целям. Периодически проверяйте, что все операции организации соответствуют заявленным в уставе направлениям работы.

- Своевременно отражайте изменения. При появлении новых видов деятельности, изменении структуры доходов или использовании имущества вносите соответствующие корректировки в учетную политику и систему учета.

Резюме

Налоговый режим некоммерческих организаций в Казахстане предоставляет существенные преференции, но требует строгого соблюдения установленных условий. Освобождение от налогообложения членских взносов, грантов, пожертвований и депозитных вознаграждений, пониженные ставки по имущественным налогам — все это создает благоприятные условия для деятельности в общественных интересах.

Однако любое отклонение от правил (коммерческая деятельность без раздельного учета, нецелевое использование средств, фактическое распределение дохода) может привести к утрате льгот и доначислению налогов. Поэтому грамотная организация учета и документальное подтверждение всех операций — необходимое условие безопасной работы НКО в правовом поле Казахстана.

Правовой ландшафт некоммерческого сектора Казахстана

Некоммерческие организации существуют в специфическом правовом поле, где общие нормы гражданского законодательства переплетаются с отраслевыми актами, создавая сложную, но внутренне логичную систему. Понимание этой системы требует не просто знакомства с текстами законов, но и умения видеть связи между ними, а также осознания того, как различные уровни регулирования взаимодействуют в реальной практике.

Трехуровневая архитектура правового регулирования

Правовое пространство НКО в Казахстане можно представить как трехуровневую конструкцию, где каждый уровень выполняет свою функцию и обладает собственной логикой.

Закон № 142-II, принятый 16 января 2001 года, выполняет в этой системе роль универсального регулятора. Его ключевая особенность — рамочный характер. Он не пытается объять необъятное и описать все возможные ситуации, но создает концептуальную схему, внутри которой могут существовать различные организационные формы.

Что именно делает этот закон?

Законы об отдельных видах НКО решают иную задачу. Если базовый закон создает единое пространство, то специальные акты вводят в него необходимые различия.

Возьмем, к примеру, три разных типа НКО:

Особое место занимают объединения юридических лиц — ассоциации и союзы. Это гибридная форма, находящаяся на стыке коммерческого и некоммерческого права.

С одной стороны, они создаются коммерческими организациями и могут отстаивать их экономические интересы. С другой — сами являются некоммерческими организациями и не распределяют прибыль между участниками.

Такая двойственность порождает интересные правовые эффекты. Например, ассоциация может лоббировать интересы бизнеса, но при этом пользоваться налоговыми льготами, предусмотренными для НКО. Это создает зону потенциальных рисков и требует от законодателя тонкой настройки правового регулирования.

Неочевидные механизмы: что остается за скобками законов

Помимо явного правового регулирования, существуют скрытые механизмы, влияющие на деятельность НКО.

Для реально действующей НКО знание структуры законодательства — не академическое упражнение, а практическая необходимость.

Создавая организацию, необходимо понимать, какие требования предъявляет закон к выбранной форме. Зарегистрировавшись — знать, как отчитываться перед государством и какие льготы можно применять. Начиная новую деятельность — проверять, не потребуется ли дополнительное регулирование.

Особенно важно понимать иерархию норм. В случае коллизии между общим и специальным законом приоритет имеет специальный. Но это правило работает только в том случае, если специальный закон действительно регулирует именно данный вопрос, а не просто упоминает о нем.

Динамика изменений: куда движется регулирование

Правовое поле НКО не статично. Можно выделить несколько трендов его развития.

Для тех, кто реально работает в некоммерческом секторе или взаимодействует с ним, важно понимать несколько ключевых моментов:

Трехуровневая архитектура правового регулирования

Правовое пространство НКО в Казахстане можно представить как трехуровневую конструкцию, где каждый уровень выполняет свою функцию и обладает собственной логикой.

- Первый уровень — конституционно-отраслевой. Конституция задает вектор, Гражданский кодекс формирует базовую матрицу правосубъектности. Здесь определяются фундаментальные параметры: что такое юридическое лицо, какими правами оно обладает, как возникает и прекращает существование. Это уровень универсальных правил, применимых ко всем без исключения организациям.

- Второй уровень — рамочно-координирующий. Закон «О некоммерческих организациях» выступает в роли системного интегратора. Он не углубляется в детали каждой формы, но создает единое понятийное поле, устанавливает общие принципы и правила игры для всего некоммерческого сектора.

- Третий уровень — специально-отраслевой. Здесь располагаются законы, регулирующие конкретные виды НКО: общественные объединения, профсоюзы, религиозные организации, фонды и другие. Этот уровень обеспечивает необходимую дифференциацию, учитывающую специфику различных направлений деятельности.

Такая трехуровневая архитектура не случайна. Она позволяет сочетать единообразие базовых подходов с гибкостью, необходимой для регулирования разнородных по своей природе организаций.

Закон № 142-II, принятый 16 января 2001 года, выполняет в этой системе роль универсального регулятора. Его ключевая особенность — рамочный характер. Он не пытается объять необъятное и описать все возможные ситуации, но создает концептуальную схему, внутри которой могут существовать различные организационные формы.

Что именно делает этот закон?

- Фиксация целевой исключительности. Закон четко определяет, что НКО создается для достижения общественно полезных целей. Это не просто декларация, а юридически значимый критерий, позволяющий отделить подлинно некоммерческие структуры от тех, которые лишь маскируются под них.

- Установление запрета на распределение прибыли. Это, пожалуй, самый жесткий и однозначный критерий НКО. Если организация получает доход, но распределяет его между участниками — она автоматически выпадает из категории некоммерческих, независимо от формально заявленных целей.

- Определение структуры управления. Закон задает минимальные стандарты корпоративного управления, обязательные для всех НКО. Это важно для обеспечения прозрачности и подотчетности организаций перед их участниками и обществом.

- Формирование правил взаимодействия с государством. Закон устанавливает, как государство может поддерживать НКО и как контролировать их деятельность. Это зона потенциального конфликта интересов, и ее четкая регламентация критически важна.

Законы об отдельных видах НКО решают иную задачу. Если базовый закон создает единое пространство, то специальные акты вводят в него необходимые различия.

Возьмем, к примеру, три разных типа НКО:

- Общественное объединение строится на членстве и самоуправлении. Его логика — горизонтальные связи, добровольность участия, коллективное принятие решений. Закон об общественных объединениях закрепляет эту логику, делая акцент на правах членов и демократических процедурах.

- Фонд не имеет членства. Его логика иная — это механизм аккумуляции средств для достижения определенных целей. Здесь важны не столько права участников, сколько целевое использование имущества и контроль за деятельностью управляющих. Закон о фондах отражает эту специфику.

- Религиозное объединение основано на общности вероучения. Здесь приоритетны иные ценности — свобода вероисповедания, возможность совершения религиозных обрядов, защита чувств верующих. Соответственно, и правовое регулирование строится вокруг этих приоритетов.

Таким образом, специальные законы не просто дублируют общие нормы, а создают уникальные правовые режимы для разных типов организаций.

Особое место занимают объединения юридических лиц — ассоциации и союзы. Это гибридная форма, находящаяся на стыке коммерческого и некоммерческого права.

С одной стороны, они создаются коммерческими организациями и могут отстаивать их экономические интересы. С другой — сами являются некоммерческими организациями и не распределяют прибыль между участниками.

Такая двойственность порождает интересные правовые эффекты. Например, ассоциация может лоббировать интересы бизнеса, но при этом пользоваться налоговыми льготами, предусмотренными для НКО. Это создает зону потенциальных рисков и требует от законодателя тонкой настройки правового регулирования.

Неочевидные механизмы: что остается за скобками законов

Помимо явного правового регулирования, существуют скрытые механизмы, влияющие на деятельность НКО.

- Судебное толкование. Нормы законов обретают реальное содержание только через их интерпретацию судами. Одно и то же положение закона может применяться по-разному в зависимости от сложившейся судебной практики.

- Подзаконные акты. Детали процедур часто регулируются не законами, а актами министерств и ведомств. Именно здесь могут скрываться неочевидные требования, существенно влияющие на работу организаций.

- Правоприменительная практика государственных органов. То, как налоговые органы или органы юстиции понимают и применяют закон, часто важнее самого текста закона. Формируются неформальные стандарты поведения, которым вынуждены следовать НКО.

- Международные обязательства. Казахстан участвует в международных договорах, которые могут накладывать дополнительные обязательства или предоставлять дополнительные права в сфере регулирования НКО.

Для реально действующей НКО знание структуры законодательства — не академическое упражнение, а практическая необходимость.

Создавая организацию, необходимо понимать, какие требования предъявляет закон к выбранной форме. Зарегистрировавшись — знать, как отчитываться перед государством и какие льготы можно применять. Начиная новую деятельность — проверять, не потребуется ли дополнительное регулирование.

Особенно важно понимать иерархию норм. В случае коллизии между общим и специальным законом приоритет имеет специальный. Но это правило работает только в том случае, если специальный закон действительно регулирует именно данный вопрос, а не просто упоминает о нем.

Динамика изменений: куда движется регулирование

Правовое поле НКО не статично. Можно выделить несколько трендов его развития.

- Тренд первый: унификация. Законодатель стремится создать единые стандарты для всех НКО в части отчетности, прозрачности, подотчетности.

- Тренд второй: дифференциация. Одновременно с унификацией идет процесс выделения особых режимов для отдельных видов деятельности.

- Тренд третий: цифровизация. Процедуры регистрации, отчетности, взаимодействия с госорганами постепенно переводятся в электронный формат.

- Тренд четвертый: гармонизация с международным правом. Законодательство адаптируется к международным стандартам, что важно для интеграции НКО в глобальные процессы.

Для тех, кто реально работает в некоммерческом секторе или взаимодействует с ним, важно понимать несколько ключевых моментов:

- Нет единого закона для всех НКО. Правовой статус конкретной организации зависит от ее организационно-правовой формы и вида деятельности.

- Общие нормы действуют, если нет специальных. Прежде чем применять положение базового закона, нужно проверить, нет ли специальной нормы в отраслевом акте.

- Закон — это только верхушка айсберга. Реальное регулирование включает судебную практику, подзаконные акты, правоприменительные традиции.

- Правовое поле меняется. То, что работало вчера, может перестать работать завтра. Мониторинг изменений — обязательное условие успешной деятельности.

Цели создания НКО

В соответствии с законодательством Республики Казахстан, некоммерческие организации представляют собой особую категорию юридических лиц, ориентированных на достижение общественно значимых результатов. Их деятельность не предполагает извлечение прибыли в качестве основной задачи, а все полученные средства направляются исключительно на реализацию уставных целей.

Общественная миссия и направления работы

НКО функционируют в тех сферах, где коммерческий интерес уступает место социальной необходимости. Ключевые области их активности охватывают:

Целеполагание и правовая основа

Учредительные документы (устав или положение) детально регламентируют цели создания конкретной организации. В зависимости от формы и направленности, задачи могут включать:

Общественная миссия и направления работы

НКО функционируют в тех сферах, где коммерческий интерес уступает место социальной необходимости. Ключевые области их активности охватывают:

- поддержку образования и научных исследований;

- развитие культуры и реализацию творческих проектов;

- благотворительность и помощь социально уязвимым группам;

- охрану здоровья населения и пропаганду здорового образа жизни;

- содействие физической культуре и массовому спорту.

Целеполагание и правовая основа

Учредительные документы (устав или положение) детально регламентируют цели создания конкретной организации. В зависимости от формы и направленности, задачи могут включать:

- правовое просвещение и защиту законных интересов граждан;

- оказание бесплатной юридической помощи (юридические клиники, консультационные пункты);

- содействие досудебному урегулированию споров и конфликтов;

- реализацию общественных инициатив, направленных на улучшение качества жизни местного сообщества.

Правомочия некоммерческих организаций в рамках законодательства Казахстана

Для реализации миссии и достижения целей, зафиксированных в учредительной документации, некоммерческим структурам предоставлен широкий спектр прав, обеспечивающих их полноценное функционирование как субъектов правоотношений.

Имущественные и организационные основы деятельности

Права в сфере гражданского оборота и управления

Финансовые и процессуальные аспекты

Пределы правоспособностиСписок правомочий не является исчерпывающим. НКО может совершать любые действия, не запрещенные действующим законодательством, при условии, что они служат достижению уставных целей и соответствуют общим принципам правопорядка.

Имущественные и организационные основы деятельности

- Финансовая инфраструктура: НКО могут открывать банковские счета в соответствии с нормативными требованиями Национального Банка РК.

- Атрибуты юридического лица: Организации разрешается использовать печать, штампы и фирменные бланки с указанием полного наименования на казахском и русском языках. Также допускается наличие эмблемы или иной символики, прошедшей официальную регистрацию.

- Имущественная база: Закон закрепляет за НКО право владения обособленным имуществом (на праве собственности или оперативного управления) и ведения самостоятельного баланса либо сметы.

Права в сфере гражданского оборота и управления

- Реализация правоспособности: Некоммерческие организации могут от своего имени приобретать и реализовывать как имущественные, так и личные неимущественные права (например, заключать договоры, получать гранты, выступать правообладателями интеллектуальной собственности).

- Структурное развитие: Допускается создание иных юридических лиц (если ограничения не установлены профильным законом), а также открытие филиалов и представительств.

- Кооперация: НКО вправе интегрироваться в ассоциации и союзы, участвуя в их деятельности и формируя партнерские сети.

Финансовые и процессуальные аспекты

- Целевое расходование ресурсов: Полученные средства направляются исключительно на выполнение уставных положений — это и право, и обязанность организации.

- Судебная защита: Организация наделяется правом выступать в процессах в качестве истца или ответчика, отстаивая свои законные интересы.

Пределы правоспособностиСписок правомочий не является исчерпывающим. НКО может совершать любые действия, не запрещенные действующим законодательством, при условии, что они служат достижению уставных целей и соответствуют общим принципам правопорядка.

Выбор формы для некоммерческой деятельности в Казахстане: что нужно знать учредителям

При создании организации, работающей не ради прибыли, ключевой шаг — определение её организационно-правовой формы. Законодательство РК предлагает несколько вариантов, каждый из которых имеет свою специфику: порядок управления, источники существования, допустимые виды деятельности и степень ответственности участников.

Обзор доступных форм

Общие принципы, единые для всех форм

Несмотря на различия, все некоммерческие организации Казахстана подчиняются единым правилам:

Обзор доступных форм

- Учреждение. Создаётся собственником (частным лицом или государством) для выполнения конкретных задач — образовательных, культурных, управленческих. Финансирование идёт по смете от учредителя, а имущество закрепляется за учреждением на ограниченном вещном праве.

- Общественное объединение. Базируется на добровольном участии граждан, объединившихся по интересам. Характеризуется наличием членства, самоуправлением и демократическими принципами принятия решений.

- Некоммерческое акционерное общество (НАО). Редкий гибрид: формально это акционерное общество, но дивиденды акционерам не выплачиваются — вся прибыль идёт на развитие. Существуют законодательные ограничения: НАО не вправе выпускать привилегированные акции и ценные бумаги, конвертируемые в простые акции.

- Потребительский кооператив. Объединение граждан (реже — юрлиц) на паевой основе для удовлетворения потребностей участников в товарах, услугах или жилье. Доход от деятельности распределяется между членами пропорционально их участию, но такая возможность должна быть прямо предусмотрена уставом.

- Фонд. Не имеет членства, создаётся на базе добровольных имущественных взносов и работает ради общественно полезных целей: благотворительность, поддержка науки, культуры, образования. Управление фондом осуществляется через попечительский совет.

- Религиозное объединение. Создаётся гражданами для совместного вероисповедания, распространения вероучения и выполнения религиозных обрядов. Действует на основе религиозных канонов и законодательства.

- Ассоциация (союз). Объединение коммерческих или некоммерческих организаций для координации их деятельности, представления и защиты общих интересов. Участники сохраняют полную самостоятельность.

Общие принципы, единые для всех форм

Несмотря на различия, все некоммерческие организации Казахстана подчиняются единым правилам:

- их деятельность не направлена на извлечение прибыли в качестве основной цели;

- если доход всё же получен, он не распределяется между участниками, а направляется на уставные цели;

- предпринимательство допускается, но только как средство достижения основной миссии.

Требования к наименованию некоммерческих организаций в Казахстане

При создании некоммерческой организации (НКО) в Казахстане выбор наименования подчиняется строгим законодательным нормам. Наименование должно не только идентифицировать организацию, но и соответствовать требованиям, установленным Гражданским кодексом, Законом «О некоммерческих организациях» и специальными законами для отдельных форм НКО.

Общие требования и ограничения

Согласно статье 7 Закона «О некоммерческих организациях» и статье 38 ГК РК, наименование НКО должно включать указание на организационно-правовую форму и собственно название организации . При его выборе действуют следующие императивные запреты:

Недопустимость противоречия законодательству и морали

Запрещается использование названий, которые противоречат требованиям законодательства или нормам общественной морали . Эта норма носит оценочный характер и применяется регистрирующим органом при проверке.

Использование имен физических лиц

Включение в наименование собственных имен допускается только в двух случаях:

Принцип уникальности (недопустимость дублирования)

Наименование НКО не должно полностью или в существенной части совпадать с наименованием других юридических лиц, уже зарегистрированных в Республике Казахстан . Это требование направлено на предотвращение смешения организаций и введения в заблуждение третьих лиц. Дополнительно, согласно пункту 3 статьи 1020 ГК РК, запрещается использовать фирменное наименование, сходное до степени смешения с уже существующим, если это может привести к отождествлению организаций или введению в заблуждение потребителей.

Запрет на указание государственных органов

Юридическим лицам, не являющимся государственными органами, запрещается использовать в своих наименованиях официальные названия государственных органов Республики Казахстан, установленные законодательными актами, актами Президента и Правительства РК .

Специальные требования для общественных объединений

Для такой формы НКО, как общественное объединение, статья 18 Закона «Об общественных объединениях» устанавливает дополнительные ограничения :

Полное и сокращенное наименование общественного объединения, а также его символика не должны полностью или в существенной части дублировать:

Практические рекомендации при выборе наименования

Учитывая изложенные требования, при разработке наименования НКО рекомендуется:

Общие требования и ограничения

Согласно статье 7 Закона «О некоммерческих организациях» и статье 38 ГК РК, наименование НКО должно включать указание на организационно-правовую форму и собственно название организации . При его выборе действуют следующие императивные запреты:

Недопустимость противоречия законодательству и морали

Запрещается использование названий, которые противоречат требованиям законодательства или нормам общественной морали . Эта норма носит оценочный характер и применяется регистрирующим органом при проверке.

Использование имен физических лиц

Включение в наименование собственных имен допускается только в двух случаях:

- если имя совпадает с именем одного из участников (учредителей) организации;

- если получено письменное разрешение от самого лица или его наследников на использование имени.

Принцип уникальности (недопустимость дублирования)

Наименование НКО не должно полностью или в существенной части совпадать с наименованием других юридических лиц, уже зарегистрированных в Республике Казахстан . Это требование направлено на предотвращение смешения организаций и введения в заблуждение третьих лиц. Дополнительно, согласно пункту 3 статьи 1020 ГК РК, запрещается использовать фирменное наименование, сходное до степени смешения с уже существующим, если это может привести к отождествлению организаций или введению в заблуждение потребителей.

Запрет на указание государственных органов

Юридическим лицам, не являющимся государственными органами, запрещается использовать в своих наименованиях официальные названия государственных органов Республики Казахстан, установленные законодательными актами, актами Президента и Правительства РК .

Специальные требования для общественных объединений

Для такой формы НКО, как общественное объединение, статья 18 Закона «Об общественных объединениях» устанавливает дополнительные ограничения :

Полное и сокращенное наименование общественного объединения, а также его символика не должны полностью или в существенной части дублировать:

- наименование и символику Республики Казахстан;

- наименование и символику других государств;

- наименования государственных органов;

- наименования общественных объединений, уже зарегистрированных в РК;

- наименования общественных объединений, которые были ликвидированы в связи с нарушением законодательства Республики Казахстан.

Практические рекомендации при выборе наименования

Учитывая изложенные требования, при разработке наименования НКО рекомендуется:

- Проверить уникальность названия через открытые реестры органов юстиции, чтобы исключить полное или существенное совпадение с уже зарегистрированными организациями.

- При использовании имени физического лица подготовить соответствующее письменное разрешение (особенно если речь идет об известных личностях или их наследниках).

- Для общественных объединений избегать включения слов и словосочетаний, которые могут ассоциироваться с государственной символикой или официальными наименованиями государства и его органов.

- Включать в наименование четкое указание на организационно-правовую форму (например, "Общественное объединение", "Фонд", "Учреждение"), что является обязательным требованием.

Анатомия некоммерческой деятельности: свобода в заданных пределах

Некоммерческие организации в Казахстане — это особая экосистема, где социальная миссия встречается с налоговой реальностью, а благотворительные порывы облекаются в строгие формы юридических конструкций. Представьте себе айсберг: его надводная часть — это публичная деятельность и громкие проекты, а подводная — сложная система правовых норм, финансовых обязательств и бюрократических процедур, удерживающих всю конструкцию на плаву.

Анатомия некоммерческой деятельности: свобода в заданных пределах

Принцип открытого веера

Казахстанское законодательство предлагает НКО удивительную оптику: организация может заниматься практически чем угодно, если это "что угодно" не запрещено законом и записано в уставе. Это похоже на открытый веер возможностей — вы можете развернуть его ровно настолько, насколько позволяют учредительные документы, и сложить те сектора, которые сегодня неактуальны.

Представьте, что устав НКО — это холст, а виды деятельности — краски. Закон не говорит, какие цвета использовать, но требует, чтобы итоговая картина соответствовала замыслу, ради которого художник взялся за кисть. Если организация создавалась для защиты бездомных животных, она не может вдруг начать строить торговые центры — это будет уже другой холст.

Организационно-правовая форма как ДНК у каждой формы НКО — своя генетическая программа. Фонды рождаются для аккумулирования средств и их распределения, словно финансовые доноры общественных инициатив. Общественные объединения — это голоса коллективной воли, рупоры групп граждан, объединенных общими интересами. Религиозные организации живут в пространстве веры и не могут заниматься коммерцией так же свободно, как потребительские кооперативы.

Законодатель словно расставил по разным комнатам игрушки разного типа: фондам достались прожекторы и мегафоны (для освещения проблем), общественным объединениям — стол для переговоров, религиозным организациям — свечи и книги. Игрушками можно меняться, но только если это не нарушает правил комнаты.

Лицензионный коридор

Некоторые виды деятельности напоминают закрытые двери с табличкой "только для профессионалов". Образование, медицина, социальное обслуживание — здесь НКО обязана предъявить лицензию как пропуск в зону повышенной ответственности. Это не прихоть государства, а способ защитить тех, кто окажется по ту сторону услуги: пациентов, учеников, подопечных.

Предпринимательство в некоммерческой упаковке: алхимия превращения прибыли в миссию

Коммерция как служение

Некоммерческая организация, занимающаяся бизнесом, — это оксюморон, ставший реальностью. Закон разрешает этот парадокс, но с одним условием: прибыль должна становиться не наградой для учредителей, а топливом для уставной деятельности.

Вспомните старые водяные мельницы: сила потока (коммерческая деятельность) вращает колесо, но энергия уходит не на то, чтобы наслаждаться вращением, а на помол зерна (достижение уставных целей). Если мельница начнет молоть воздух, конструкция разрушится.

Две бухгалтерии в одной голове

Закон требует от НКО раздвоения личности в учете. Доходы от коммерции и целевые поступления должны жить в разных квартирах, даже если обе находятся в одном доме. Это не шизофрения, а способ сохранить прозрачность: налоговая инспекция должна видеть, что грантовые деньги не смешиваются с выручкой от платных семинаров, а спонсорские средства не оседают в карманах учредителей.

Представьте, что вы ведете дневник, но разными чернилами записываете события из разных жизней. Красными чернилами — целевую историю, синими — коммерческую. Читатель (налоговый инспектор) должен легко отличать одно от другого.

Запретный плод дивидендов

Самое главное табу НКО — распределение прибыли между участниками. Это та красная линия, которая отделяет некоммерческий сектор от коммерческого. Полученные средства могут уходить на аренду, зарплаты, закупку оборудования, благотворительность, но не в карманы учредителей.

Общественные объединения и фонды могут направлять деньги на благотворительную помощь — это единственное окно, через которое средства покидают организацию без уставного следа. Но и здесь есть границы: помощь должна быть адресной и документированной.

2026 год: налоговый перекресток для НКО

Доходы-невидимки: что можно спрятать от налога

Налоговый кодекс 2026 года сохранил за НКО право на "доходы-невидимки" — поступления, которые не попадают в облагаемую базу, если соблюдены правила игры. Это похоже на магию: деньги есть, но налоговая их не видит.

В категорию невидимок попали:

Коммерческая реальность: 20% без скидок

Все, что не попало в категорию невидимок, облагается КПН по полной программе — 20%. Платные услуги, реализация товаров, сдача имущества в аренду — здесь статус НКО не дает индульгенции.

Но законодатель оставил люфт в выборе метода учета расходов. Организация может:

Социальные льготы: налоговая амнистия для миссионеров

Организации, работающие в социальной сфере (образование, культура, здравоохранение, поддержка социально уязвимых слоев), могут уменьшить КПН на 100%. Это не освобождение от налога, а право его обнулить, подтвердив свой статус.

Представьте, что государство говорит: "Вы делаете нашу работу — забирайте налог себе и тратьте на то же дело".

Особый статус организаций инвалидов: двойной фильтрДля получения 100-процентной льготы организациям инвалидов нужно пройти через два сита:

Зоны турбулентности: где НКО теряет льготы

Налоговые преференции — не вечны. Они исчезают, как утренний туман, если организация допускает ошибки:

Навигационная карта для бухгалтера НКО в 2026 году

Семь шагов к налоговой безопасности

Эпилог: НКО как искусство возможного

Некоммерческая организация в Казахстане — это сложный механизм, где социальная миссия должна быть облечена в юридически безупречную форму, а благотворительность — подтверждена документально. Это искусство балансировать между желанием помочь и необходимостью отчитаться, между свободой творчества и жесткостью налоговых норм.

Успешная НКО напоминает дирижера, управляющего оркестром из разных инструментов: правовых, финансовых, социальных. Каждый инструмент должен звучать вовремя и в нужной тональности, чтобы музыка (миссия организации) достигала слушателей (благополучателей) без фальшивых нот.

2026 год добавил в этот оркестр новые партитуры. Задача бухгалтера — выучить их и исполнять без ошибок, чтобы музыка звучала чисто, а налоговая аплодировала стоя, а не вызывала на ковер.

Анатомия некоммерческой деятельности: свобода в заданных пределах

Принцип открытого веера

Казахстанское законодательство предлагает НКО удивительную оптику: организация может заниматься практически чем угодно, если это "что угодно" не запрещено законом и записано в уставе. Это похоже на открытый веер возможностей — вы можете развернуть его ровно настолько, насколько позволяют учредительные документы, и сложить те сектора, которые сегодня неактуальны.

Представьте, что устав НКО — это холст, а виды деятельности — краски. Закон не говорит, какие цвета использовать, но требует, чтобы итоговая картина соответствовала замыслу, ради которого художник взялся за кисть. Если организация создавалась для защиты бездомных животных, она не может вдруг начать строить торговые центры — это будет уже другой холст.

Организационно-правовая форма как ДНК у каждой формы НКО — своя генетическая программа. Фонды рождаются для аккумулирования средств и их распределения, словно финансовые доноры общественных инициатив. Общественные объединения — это голоса коллективной воли, рупоры групп граждан, объединенных общими интересами. Религиозные организации живут в пространстве веры и не могут заниматься коммерцией так же свободно, как потребительские кооперативы.

Законодатель словно расставил по разным комнатам игрушки разного типа: фондам достались прожекторы и мегафоны (для освещения проблем), общественным объединениям — стол для переговоров, религиозным организациям — свечи и книги. Игрушками можно меняться, но только если это не нарушает правил комнаты.

Лицензионный коридор

Некоторые виды деятельности напоминают закрытые двери с табличкой "только для профессионалов". Образование, медицина, социальное обслуживание — здесь НКО обязана предъявить лицензию как пропуск в зону повышенной ответственности. Это не прихоть государства, а способ защитить тех, кто окажется по ту сторону услуги: пациентов, учеников, подопечных.

Предпринимательство в некоммерческой упаковке: алхимия превращения прибыли в миссию

Коммерция как служение

Некоммерческая организация, занимающаяся бизнесом, — это оксюморон, ставший реальностью. Закон разрешает этот парадокс, но с одним условием: прибыль должна становиться не наградой для учредителей, а топливом для уставной деятельности.

Вспомните старые водяные мельницы: сила потока (коммерческая деятельность) вращает колесо, но энергия уходит не на то, чтобы наслаждаться вращением, а на помол зерна (достижение уставных целей). Если мельница начнет молоть воздух, конструкция разрушится.

Две бухгалтерии в одной голове

Закон требует от НКО раздвоения личности в учете. Доходы от коммерции и целевые поступления должны жить в разных квартирах, даже если обе находятся в одном доме. Это не шизофрения, а способ сохранить прозрачность: налоговая инспекция должна видеть, что грантовые деньги не смешиваются с выручкой от платных семинаров, а спонсорские средства не оседают в карманах учредителей.

Представьте, что вы ведете дневник, но разными чернилами записываете события из разных жизней. Красными чернилами — целевую историю, синими — коммерческую. Читатель (налоговый инспектор) должен легко отличать одно от другого.

Запретный плод дивидендов

Самое главное табу НКО — распределение прибыли между участниками. Это та красная линия, которая отделяет некоммерческий сектор от коммерческого. Полученные средства могут уходить на аренду, зарплаты, закупку оборудования, благотворительность, но не в карманы учредителей.

Общественные объединения и фонды могут направлять деньги на благотворительную помощь — это единственное окно, через которое средства покидают организацию без уставного следа. Но и здесь есть границы: помощь должна быть адресной и документированной.

2026 год: налоговый перекресток для НКО

Доходы-невидимки: что можно спрятать от налога

Налоговый кодекс 2026 года сохранил за НКО право на "доходы-невидимки" — поступления, которые не попадают в облагаемую базу, если соблюдены правила игры. Это похоже на магию: деньги есть, но налоговая их не видит.

В категорию невидимок попали:

- Гранты — иностранные и отечественные, если они правильно оформлены и потрачены по назначению.

- Благотворительная помощь — спонсорские вливания, которые не становятся доходом, а проходят транзитом через организацию.

- Членские взносы — кровь общественных объединений, циркулирующая внутри системы.

- Депозитные вознаграждения — проценты, которые банк платит за хранение целевых средств.

- Платежи собственников жилья — для кооперативов и ОСИ.

Коммерческая реальность: 20% без скидок

Все, что не попало в категорию невидимок, облагается КПН по полной программе — 20%. Платные услуги, реализация товаров, сдача имущества в аренду — здесь статус НКО не дает индульгенции.

Но законодатель оставил люфт в выборе метода учета расходов. Организация может:

- считать расходы пропорционально (сколько процентов в общем доходе занимает коммерция, столько процентов расходов можно отнести к вычетам);

- вести раздельный учет (каждая копейка коммерческих расходов отдельно).

Социальные льготы: налоговая амнистия для миссионеров

Организации, работающие в социальной сфере (образование, культура, здравоохранение, поддержка социально уязвимых слоев), могут уменьшить КПН на 100%. Это не освобождение от налога, а право его обнулить, подтвердив свой статус.

Представьте, что государство говорит: "Вы делаете нашу работу — забирайте налог себе и тратьте на то же дело".

Особый статус организаций инвалидов: двойной фильтрДля получения 100-процентной льготы организациям инвалидов нужно пройти через два сита:

- не менее 51% сотрудников должны иметь инвалидность;

- их зарплатный фонд должен составлять минимум 35% от общего ФОТ.

Зоны турбулентности: где НКО теряет льготы

Налоговые преференции — не вечны. Они исчезают, как утренний туман, если организация допускает ошибки:

- Нарушение целевого использования — деньги пошли не туда, куда обещано. Это как если бы пожертвование на корм бездомным собакам потратили на ремонт офиса. Налоговая увидит это и доначислит налог со всеми вытекающими.

- Отсутствие документов — грант есть, а бумаг нет. Для налоговой это означает, что гранта не было, а были просто деньги, с которых нужно платить налог.

- Хаос в учете — коммерческие и целевые потоки смешались в одну реку. Разделить их задним числом невозможно.

- Потеря статуса — организация инвалидов перестала соответствовать критериям (кого-то уволили, кто-то вышел на пенсию), но продолжает пользоваться льготой.

Навигационная карта для бухгалтера НКО в 2026 году

Семь шагов к налоговой безопасности

- Шаг первый. Инвентаризация доходов

- Шаг второй. Раздельный учет как образ жизни

- Шаг третий. Квартальный аудит статуса

- Шаг четвертый. Документальный перфекционизм

- Шаг пятый. Контроль зарплатных пропорций

- Шаг шестой. Архивное дело

- Шаг седьмой. Мониторинг изменений

Эпилог: НКО как искусство возможного

Некоммерческая организация в Казахстане — это сложный механизм, где социальная миссия должна быть облечена в юридически безупречную форму, а благотворительность — подтверждена документально. Это искусство балансировать между желанием помочь и необходимостью отчитаться, между свободой творчества и жесткостью налоговых норм.

Успешная НКО напоминает дирижера, управляющего оркестром из разных инструментов: правовых, финансовых, социальных. Каждый инструмент должен звучать вовремя и в нужной тональности, чтобы музыка (миссия организации) достигала слушателей (благополучателей) без фальшивых нот.

2026 год добавил в этот оркестр новые партитуры. Задача бухгалтера — выучить их и исполнять без ошибок, чтобы музыка звучала чисто, а налоговая аплодировала стоя, а не вызывала на ковер.

Учредители некоммерческой организации в Казахстане: кто вправе создать НКО по закону

Создание некоммерческой организации начинается с ключевого шага — определения круга лиц, которые выступят в роли учредителей. От того, насколько правильно подобран состав основателей и соблюдены нормативные требования к их статусу, напрямую зависит решение уполномоченного органа о регистрации.

Общая характеристика субъектного состава

В соответствии со статьей 20 Закона Республики Казахстан «О некоммерческих организациях» (далее — Закон), учредителями могут выступать две категории лиц: физические лица (граждане) и юридические лица (организации). При этом закон допускает создание НКО как несколькими лицами, так и единственным учредителем.

Базовые условия:

Абсолютные ограничения:

Запрет на учреждение НКО распространяется на лиц, причастных к финансированию террористической деятельности либо вовлеченных в распространение оружия массового поражения. Данное ограничение действует вне зависимости от гражданства и применяется в равной мере к физическим и юридическим лицам.

Специфика требований по формам НКО

В зависимости от того, какую организационно-правовую форму выбирают будущие учредители, закон предъявляет различные требования к их статусу и количеству.

Частное учреждение

Статья 10 Закона определяет, что учредителями частного учреждения могут быть физические лица либо негосударственные юридические лица.

Фонд и общественный фонд

Учредителями фонда (статья 12 Закона) могут выступать как граждане, так и организации. Однако для общественного фонда введено дополнительное условие: физические лица — учредители не должны состоять в родственных связях (не могут быть членами одной семьи). Юридические лица — учредители должны быть общественными объединениями.

Общественное объединение

Наиболее строгие критерии установлены для общественных объединений (статьи 11, 19 Закона):

Иностранные учредители: пределы правоспособности

Анализ законодательства позволяет выделить следующие законные возможности для участия иностранных лиц в создании НКО на территории Казахстана:

Разрешено:

При этом во всех допустимых случаях иностранец — учредитель НКО проходит те же контрольные процедуры, что и граждане РК, включая проверку на соответствие требованиям антитеррористического законодательства.

Процедура проверки учредителей (правовая экспертиза)

Этап государственной регистрации НКО включает обязательную правовую экспертизу, проводимую органами юстиции. В рамках данной процедуры оценивается соответствие учредителей установленным законом критериям.

Предмет проверки:

Правовое регулирование состава учредителей НКО в Казахстане построено на сочетании общих норм и специальных требований, дифференцированных по организационно-правовым формам.

Основные выводы:

Рекомендации для инициаторов создания НКО:

Общая характеристика субъектного состава

В соответствии со статьей 20 Закона Республики Казахстан «О некоммерческих организациях» (далее — Закон), учредителями могут выступать две категории лиц: физические лица (граждане) и юридические лица (организации). При этом закон допускает создание НКО как несколькими лицами, так и единственным учредителем.

Базовые условия:

- Физические лица должны обладать гражданской дееспособностью в полном объеме.

- Юридические лица должны быть зарегистрированы в установленном порядке и не находиться в стадии ликвидации.

- Исключение из правила об одном учредителе распространяется на потребительские кооперативы и ассоциации (союзы) — для них требуется множественный состав.

Абсолютные ограничения:

Запрет на учреждение НКО распространяется на лиц, причастных к финансированию террористической деятельности либо вовлеченных в распространение оружия массового поражения. Данное ограничение действует вне зависимости от гражданства и применяется в равной мере к физическим и юридическим лицам.

Специфика требований по формам НКО

В зависимости от того, какую организационно-правовую форму выбирают будущие учредители, закон предъявляет различные требования к их статусу и количеству.

Частное учреждение

Статья 10 Закона определяет, что учредителями частного учреждения могут быть физические лица либо негосударственные юридические лица.

- Данная форма не содержит ограничений по гражданству учредителей.

- Частное учреждение оптимально для случаев, когда учредителем выступает иностранец или иностранная компания, желающие вести некоммерческую деятельность на территории РК.

Фонд и общественный фонд

Учредителями фонда (статья 12 Закона) могут выступать как граждане, так и организации. Однако для общественного фонда введено дополнительное условие: физические лица — учредители не должны состоять в родственных связях (не могут быть членами одной семьи). Юридические лица — учредители должны быть общественными объединениями.

- Данное требование исключает возможность создания общественного фонда супругами, родителями и детьми, иными близкими родственниками.

Общественное объединение

Наиболее строгие критерии установлены для общественных объединений (статьи 11, 19 Закона):

- Учредителями могут быть только граждане Республики Казахстан.

- Минимальное количество учредителей — не менее 10 человек.

- Процедура создания предполагает проведение учредительного собрания.

Иностранные учредители: пределы правоспособности

Анализ законодательства позволяет выделить следующие законные возможности для участия иностранных лиц в создании НКО на территории Казахстана:

Разрешено:

- учреждение частного учреждения;

- создание фонда (при соблюдении общих норм).

- учреждение общественного объединения.

При этом во всех допустимых случаях иностранец — учредитель НКО проходит те же контрольные процедуры, что и граждане РК, включая проверку на соответствие требованиям антитеррористического законодательства.

Процедура проверки учредителей (правовая экспертиза)

Этап государственной регистрации НКО включает обязательную правовую экспертизу, проводимую органами юстиции. В рамках данной процедуры оценивается соответствие учредителей установленным законом критериям.

Предмет проверки:

- достаточность количества учредителей для выбранной формы НКО;

- наличие либо отсутствие запретов (причастность к терроризму, экстремизму);

- правовой статус юридических лиц-учредителей (не находятся ли в процессе ликвидации);

- соответствие уставных целей деятельности требованиям законодательства (оценка допустимости заявленных видов деятельности).

Правовое регулирование состава учредителей НКО в Казахстане построено на сочетании общих норм и специальных требований, дифференцированных по организационно-правовым формам.

Основные выводы:

- Для большинства форм (частное учреждение, фонд) состав учредителей определяется гибко и может включать иностранных лиц.

- Для общественных объединений установлен жесткий ценз: только граждане РК, только коллегиальный состав (от 10 лиц).

- Обязательным этапом является комплаенс-проверка учредителей на предмет их соответствия антитеррористическому и иному контрольному законодательству.

Рекомендации для инициаторов создания НКО:

- На этапе планирования определить организационно-правовую форму исходя из статуса будущих учредителей.

- При наличии иностранного участия выбирать формы частного учреждения либо фонда.

- До подачи документов провести внутреннюю проверку учредителей на наличие потенциальных ограничений (судимость, связи с запрещенными организациями, родственные связи — для общественного фонда).

Конфликт интересов в НКО

Правовое регулирование конфликта интересов в некоммерческих организациях Казахстана направлено на защиту имущественных интересов самой организации и обеспечение прозрачности ее деятельности. Ниже представлен анализ статей 36 и 37 Закона.

Понятие и сфера применения (Статья 36)

Статья 36 Закона определяет конфликт интересов как ситуацию, возникающую при совершении сделок между некоммерческой организацией и так называемыми «заинтересованными лицами».

Порядок разрешения конфликта интересов и ответственность (Статья 37)

Для предотвращения злоупотреблений закон устанавливает четкую процедуру одобрения таких сделок и строгую ответственность за ее нарушение .

Понятие и сфера применения (Статья 36)

Статья 36 Закона определяет конфликт интересов как ситуацию, возникающую при совершении сделок между некоммерческой организацией и так называемыми «заинтересованными лицами».

- Кто признается заинтересованным лицом?

Ключевым признаком является возможность влияния на решения НКО. К заинтересованным лицам относятся:- Члены органов управления некоммерческой организации.

- Иные лица, которые могут влиять на распоряжение имуществом и (или) доходами НКО.

- Члены органов управления некоммерческой организации.

- Когда возникает конфликт интересов?

Закон устанавливает два основных случая возникновения конфликта:- Прямая заинтересованность: Когда перечисленные выше лица сами участвуют в сделке с НКО в качестве другой стороны (например, продают ей имущество, получают заем).

- Косвенная заинтересованность (презумпция конфликта): Конфликт интересов предполагается (то есть считается, что он есть, пока не доказано иное), если сделка заключается с лицами, состоящими в тесной связи с заинтересованным лицом. К таким лицам относятся:

- Родственники: супруги, братья, сестры, родители, дети заинтересованного лица.

- Кредиторы: лица, которым заинтересованное лицо должно деньги.

- Родственники: супруги, братья, сестры, родители, дети заинтересованного лица.

- Прямая заинтересованность: Когда перечисленные выше лица сами участвуют в сделке с НКО в качестве другой стороны (например, продают ей имущество, получают заем).

Порядок разрешения конфликта интересов и ответственность (Статья 37)

Для предотвращения злоупотреблений закон устанавливает четкую процедуру одобрения таких сделок и строгую ответственность за ее нарушение .

- Обязанность информировать: Заинтересованное лицо обязано сообщить уполномоченному органу управления НКО о своей заинтересованности в совершаемой сделке.

- Обязательное утверждение: Сделка, в которой имеется конфликт интересов, может быть совершена только после ее предварительного утверждения уполномоченным органом некоммерческой организации (например, советом директоров, попечительским советом или общим собранием).

- Последствия нарушения порядка:

Если сделка была совершена без необходимого утверждения и в результате этого НКО понесла убытки, наступает юридическая ответственность.- Для одного заинтересованного лица: Оно обязано возместить организации причиненные убытки в полном объеме.

- Особый вид ответственности: Помимо возмещения убытков, заинтересованное лицо должно вернуть некоммерческой организации весь доход, который оно получило (или должно было получить) по такой сделке .

- Для нескольких лиц: Если в сделке и ее одобрении были заинтересованы несколько лиц, они несут солидарную ответственность. Это означает, что НКО имеет право требовать возмещения всех убытков и возврата всего дохода как от всех нарушителей совместно, так и от любого из них в отдельности .

- Для одного заинтересованного лица: Оно обязано возместить организации причиненные убытки в полном объеме.

Регистрация НКО в Казахстане: процедурный навигатор

Процедура создания некоммерческой организации требует не только подготовки документов, но и понимания законодательных нюансов. Ниже представлен авторский разбор ключевых этапов с акцентом на практические аспекты и недавние изменения в нормативной базе.

1. Выбираем форму деятельности: от миссии к правовому статусу

Первый шаг — определить, в какой организационно-правовой форме будет работать будущая НКО. Статья 6 Закона РК «О некоммерческих организациях» предлагает несколько вариантов:

Важно: От выбранной формы зависят не только уставные цели, но и налогообложение, порядок отчетности и возможность получать гранты.

2. Документальная основа: устав и протокол как фундамент

Создание НКО начинается с волеизъявления учредителей. Это фиксируется протоколом учредительного собрания. Далее разрабатывается главный документ — устав.

Требования к содержанию устава прописаны в статье 22 профильного закона. Документ в обязательном порядке составляется на казахском и русском языках и включает:

3. Регистрация в органах юстиции: что нужно знать

Пакет документов подается в Департамент юстиции по месту нахождения НКО. Процедура регламентируется Законом «О государственной регистрации юридических лиц и учетной регистрации филиалов и представительств».

Стандартный комплект включает:

4. Завершающий этап: печать, счет, кадры

После получения свидетельства необходимо:

5. Горизонт планирования: законодательные тренды 2026

При создании НКО важно учитывать не только текущие нормы, но и перспективные изменения.

Итоговый алгоритм действий

Чтобы не упустить детали, предлагаем пошаговую схему:

1. Выбираем форму деятельности: от миссии к правовому статусу

Первый шаг — определить, в какой организационно-правовой форме будет работать будущая НКО. Статья 6 Закона РК «О некоммерческих организациях» предлагает несколько вариантов:

| Форма НКО | Для каких целей подходит | Особенности управления |

|---|---|---|

| Учреждение | Образование, культура, спорт | Собственник финансирует и контролирует деятельность |

| Общественное объединение | Защита прав, инициативные группы | Добровольное членство, выборные органы |

| Фонд | Благотворительность, поддержка проектов | Имущество формируется за счет взносов, нет членства |

| Ассоциация (союз) | Координация бизнеса или профучастников | Объединяет юрлиц или ИП для общих целей |

| Потребительский кооператив | Решение бытовых или хозяйственных нужд | Члены одновременно являются пользователями услуг |

| Некоммерческое АО | Крупные инфраструктурные или социальные проекты | Акционеры не получают дивиденды, прибыль идет на уставные цели |

2. Документальная основа: устав и протокол как фундамент

Создание НКО начинается с волеизъявления учредителей. Это фиксируется протоколом учредительного собрания. Далее разрабатывается главный документ — устав.

Требования к содержанию устава прописаны в статье 22 профильного закона. Документ в обязательном порядке составляется на казахском и русском языках и включает:

- полное и сокращенное наименование (уникальность названия проверяется в органах юстиции);

- юридический адрес (место нахождения органа управления);

- предмет и цели деятельности (нельзя указывать «любая деятельность, не запрещенная законом»);

- структуру и компетенцию органов управления;

- порядок формирования имущества и источники доходов.

3. Регистрация в органах юстиции: что нужно знать

Пакет документов подается в Департамент юстиции по месту нахождения НКО. Процедура регламентируется Законом «О государственной регистрации юридических лиц и учетной регистрации филиалов и представительств».

Стандартный комплект включает:

- заявление установленного образца;

- устав в двух экземплярах (казахский + русский);

- протокол учредительного собрания;

- учредительный договор (если требуется);

- квитанцию об уплате регистрационного сбора;

- нотариально заверенные копии удостоверений личности учредителей и руководителя.

4. Завершающий этап: печать, счет, кадры

После получения свидетельства необходимо:

- изготовить печать (допускается, но не обязательно, наличие бланков и штампов с наименованием на двух языках — ст. 5 Закона);

- открыть расчетный счет в банке (перечень документов уточняйте в конкретном банке);

- оформить руководителя в соответствии с Трудовым кодексом (заключить трудовой договор, издать приказ).

5. Горизонт планирования: законодательные тренды 2026

При создании НКО важно учитывать не только текущие нормы, но и перспективные изменения.

- Новые требования к отчетности. Во второй половине 2026 года ожидается принятие поправок, усиливающих контроль за прозрачностью доходов и расходов НКО. Это может затронуть как действующие организации, так и вновь создаваемые.

- Реформа госсоцзаказа. С начала 2026 года вводятся единые стандарты качества услуг, оказываемых НПО в рамках госзаказа. Для организаций, планирующих участвовать в тендерах, это означает необходимость более строгого учета результатов работы.

- Специальные законы. В зависимости от вида деятельности (благотворительность, общественные объединения) потребуется изучение дополнительных нормативных актов.

Итоговый алгоритм действий

Чтобы не упустить детали, предлагаем пошаговую схему:

- Сформулировать миссию и цели НКО.

- Выбрать организационно-правовую форму.

- Разработать устав (и учредительный договор при необходимости).

- Провести учредительное собрание, оформить протокол.

- Подготовить полный пакет документов для органов юстиции.

- Подать документы и дождаться регистрации.

- Получить свидетельство и БИН.

- Изготовить печать.

- Открыть счет в банке.

- Оформить руководителя и приступить к работе.

Пошаговый механизм создания НКО в Казахстане с участием учредителя из ЕАЭС

Процедура инкорпорации некоммерческой организации в Казахстане требует четкого следования алгоритму, установленному Гражданским кодексом и профильным Законом «О некоммерческих организациях». Если в числе основателей выступает иностранный гражданин (особенно из стран ЕАЭС), процесс имеет важные процессуальные особенности.

Этап 0:

Оформление первичного РВП бизнес-иммигранта (3 месяца)

Этап 1. Определение правовой конструкции (ОПФ)

Первый шаг — выбор организационно-правовой формы. Законодательство РК предлагает несколько вариантов: фонд, частное учреждение, общественное объединение, ассоциация (союз) и др. . Выбор влияет на структуру управления и пакет документов. Например, для ассоциации обязательным является наличие учредительного договора, если учредителей несколько.

Этап 2. Формирование учредительной документации

В зависимости от количества учредителей пакет документов разнится:

Этап 3. Специфика легализации документов для гражданина ЕАЭС

Для иностранного учредителя — физического лица из страны ЕАЭС (Россия, Беларусь, Армения, Кыргызстан) требования к документам имеют свои нюансы:

Этап 4. Процедура регистрации

С 2024-2025 годов функции по регистрации некоммерческих организаций переданы Комитету регистрационной службы Министерства юстиции РК (ранее этим занимались территориальные органы юстиции).

Этап 5. Пострегистрационные шаги

После получения документов из Минюста необходимо:

Чек-лист документов для учредителя-физического лица из ЕАЭСДля включения в пакет документов для регистрации НКО гражданину ЕАЭС потребуется:

Данный алгоритм позволяет учесть все юридические тонкости и корректно зарегистрировать НКО с участием иностранного капитала или иностранной инициативы в Казахстане.

Этап 0:

Оформление первичного РВП бизнес-иммигранта (3 месяца)