Білімі

ЖШС тіркеу пакетін таңдаңыз

Толық

45 000 ₸

Салық режимін және жарғылық капитал мөлшерін таңдау бойынша кеңес беру

ЖШС атауын тексеру

Жалғыз құрылтайшының шешімін / ЖШС құру туралы жалпы жиналыс хаттамасын, үлгілік жарғыны дайындау

ЖЭҚЖ кодтарын таңдау

Кәсіпкерлік субъектісінің санатын анықтау

Ең төменгі жарғылық капиталдың дұрыс мөлшері бойынша кеңес беру

ТОО ЖШС мемлекеттік тіркеуге онлайн өтінішті толтыру

Директорды тағайындау туралы бұйрықты дайындау

Премиум

65 000 ₸

Салық режимін және жарғылық капитал мөлшерін таңдау бойынша кеңес беру

ЖШС атауын тексеру

Жалғыз құрылтайшының шешімін / ЖШС құру туралы жалпы жиналыс хаттамасын, үлгілік жарғыны дайындау

ЖЭҚЖ кодтарын таңдау

Кәсіпкерлік субъектісінің санатын анықтау

Ең төменгі жарғылық капиталдың дұрыс мөлшері бойынша кеңес беру

ЖШС мемлекеттік тіркеуге онлайн өтінішті толтыру

Директорды тағайындау туралы бұйрықты дайындау

Мөр дизайныңызды келісу және оны дайындау

Директорды еңбекке орналастыруды ресімдеу (еңбек шарты, Enbek порталында тіркеу, жеке карточка және штат кестесі)

ЖШС бірінші басшысы үшін ЭЦҚ тіркеу куәлігін (ашық кілт сертификатын) алуға өтініш беру

Банктер бойынша кеңес беру және банк шотын ашуды құжаттық сүйемелдеу

Оңайлатылған салық салу жүйесін қолдануға өтініш беру (егер қолданылса)

Қосылған құн салығы бойынша есепке тұру қажеттілігі туралы кеңес беру, ҚҚС бойынша есепке тұру (егер қолданылса)

Бизнес-профессионал

95 000 ₸

Салық режимін және жарғылық капитал мөлшерін таңдау бойынша кеңес беру

ЖШС атауын тексеру

Жалғыз құрылтайшының шешімін / ЖШС құру туралы жалпы жиналыс хаттамасын, үлгілік жарғыны дайындау

ЖЭҚЖ кодтарын таңдау

Кәсіпкерлік субъектісінің санатын анықтау

Ең төменгі жарғылық капиталдың дұрыс мөлшері бойынша кеңес беру

ЖШС мемлекеттік тіркеуге онлайн өтінішті толтыру

Директорды тағайындау туралы бұйрықты дайындау

Мөр дизайныңызды келісу және оны дайындау

Директорды еңбекке орналастыруды ресімдеу (еңбек шарты, Enbek порталында тіркеу, жеке карточка және штат кестесі)

ЖШС бірінші басшысы үшін ЭЦҚ тіркеу куәлігін (ашық кілт сертификатын) алуға өтініш беру

Банктер бойынша кеңес беру және банк шотын ашуды құжаттық сүйемелдеу

Оңайлатылған салық салу жүйесін қолдануға өтініш беру (егер қолданылса)

Қосылған құн салығы бойынша есепке тұру қажеттілігі туралы кеңес беру, ҚҚС бойынша есепке тұру (егер қолданылса)

ЭШФ АЖ мемлекеттік порталында тіркелу

Сіздің ЖШС-ңыз үшін «1С:Бухгалтерия» базасын құру

1 ай бойы бухгалтерлік қызмет көрсету

1 ай бойы ЖШС директорының кадрлық есебін жүргізу

1 ай бойы ЖШС-ға заңдық қызмет көрсету

Қосымша қызметтер (қажет болған жағдайда)

| Кеңсе немесе заңды мекенжай таңдау, жалға берушіні тексеру, жалдаудың алдын ала шартын келісу, жалдау шартын ЖШС атына қайта ресімдеу (тіркеуден кейін) | 95 000 ₸ | |

| Қосымша құрылтайшы | 10 000 ₸ | |

| Құрылтайшы – заңды тұлға (Қазақстан резиденті) | 45 000 ₸ |

| Кеңсе немесе заңды мекенжай таңдау, жалға берушіні тексеру, жалдаудың алдын ала шартын келісу, жалдау шартын ЖШС атына қайта ресімдеу (тіркеуден кейін) | |

| 95 000 ₸ | |

| Қосымша құрылтайшы | |

| 10 000 ₸ | |

| Құрылтайшы – заңды тұлға (Қазақстан резиденті) | |

| 45 000 ₸ | |

ЖШС-ні кәсіби тіркеу және сүйемелдеу — біз әрдайым байланыстамыз

Біз командалық жұмысты жоғары бағалаймыз және әр клиентке жеке тәсіл қолдана отырып, ең жоғары нәтижеге қол жеткіземіз.

Мадина

Заң бөлімінің басшысы, ЖШС тіркеу және бизнесті сүйемелдеу саласындағы сарапшы

Анелия

Бас заңгер — Қазақстан заңнамасын терең меңгерген кәсіби маман

Білімі

М. С. Нәрікбаев атындағы КАЗГЮУ университеті. Дәрежесі: Заң ғылымдарының магистрі

Ания

Заңгер — бизнесті тіркеу және жүргізу мәселелерінде сіздің сенімді көмекшіңіз

Білімі

М. С. Нәрікбаев атындағы КАЗГЮУ университеті. Дәрежесі: Заң ғылымдарының магистрі

Риза клиенттің пікірі

Банк-серіктесімізден құттықтау

2025 жылғы 7 наурыз - Гүлді жұма

2026 жылғы 6 наурыз - Гүлді жұма

Заң бөлімінің басшылығы

Бухгалтерия және заңгерлер

Салық төлеу қуаныш сыйлайтын сәт

Әдетте «салық», «Мемлекеттік кірістер комитеті» және «төлем» деген сөздер кәсіпкердің жеңіл ғана бас ауруын тудырады. Бірақ бұл құжат — сирек кездесетін ерекше жағдайлардың бірі. Оны көргенде скриншот жасап, чатқа «Жай ғана жағымды екен!» деген жазумен жібергің келеді.

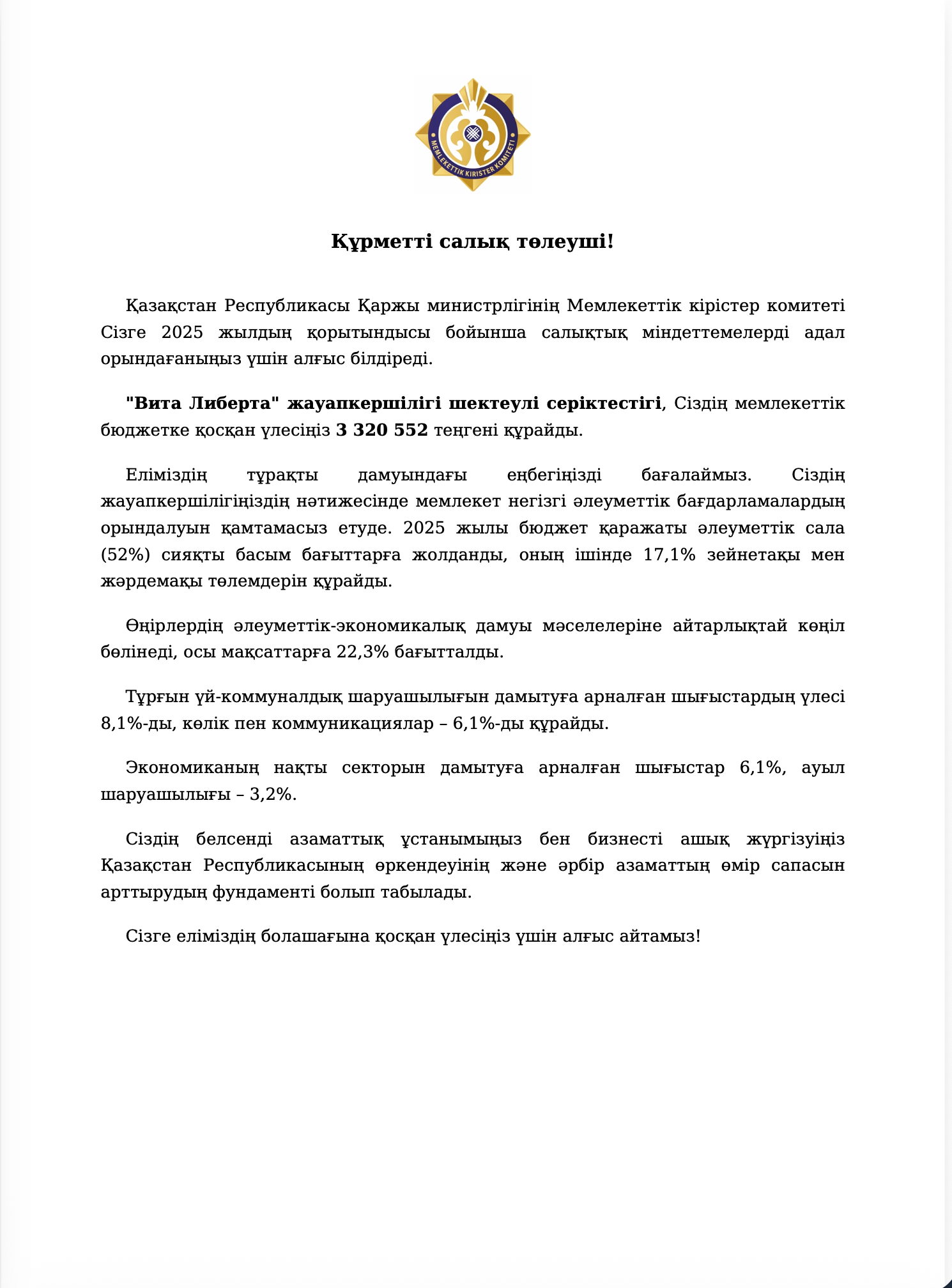

2025 жыл үшін компаниямыз бюджетке төлеген 3 320 552 теңге — жай ғана сан емес.

Бұл — 52% әлеуметтік салаға. Бұл — зейнетақылар, жәрдемақылар, мектептер.

Бұл — 22% өңірлерге, 8% тұрғын үй-коммуналдық шаруашылыққа, 6% жолдар мен байланысқа.

Тіпті 3% ауыл шаруашылығына — бәлкім, бір жерде жаңа трактор алынып, су құбыры жөнделер.

Әрине, біз түсінеміз: салық — қайырымдылық емес, бұл міндет.

Бірақ өз еңбегіңнің біреудің төлеміне, біреудің асфальтына, біреудің баспанасына айналып жатқанын көргенде — ішіңде бір нәрсе «шық» ете қалады.

Байқағандарыңызға рахмет! Жасырынып қалмай, ортақ іске үлес қосатындардың қатарында болу — қуантады.

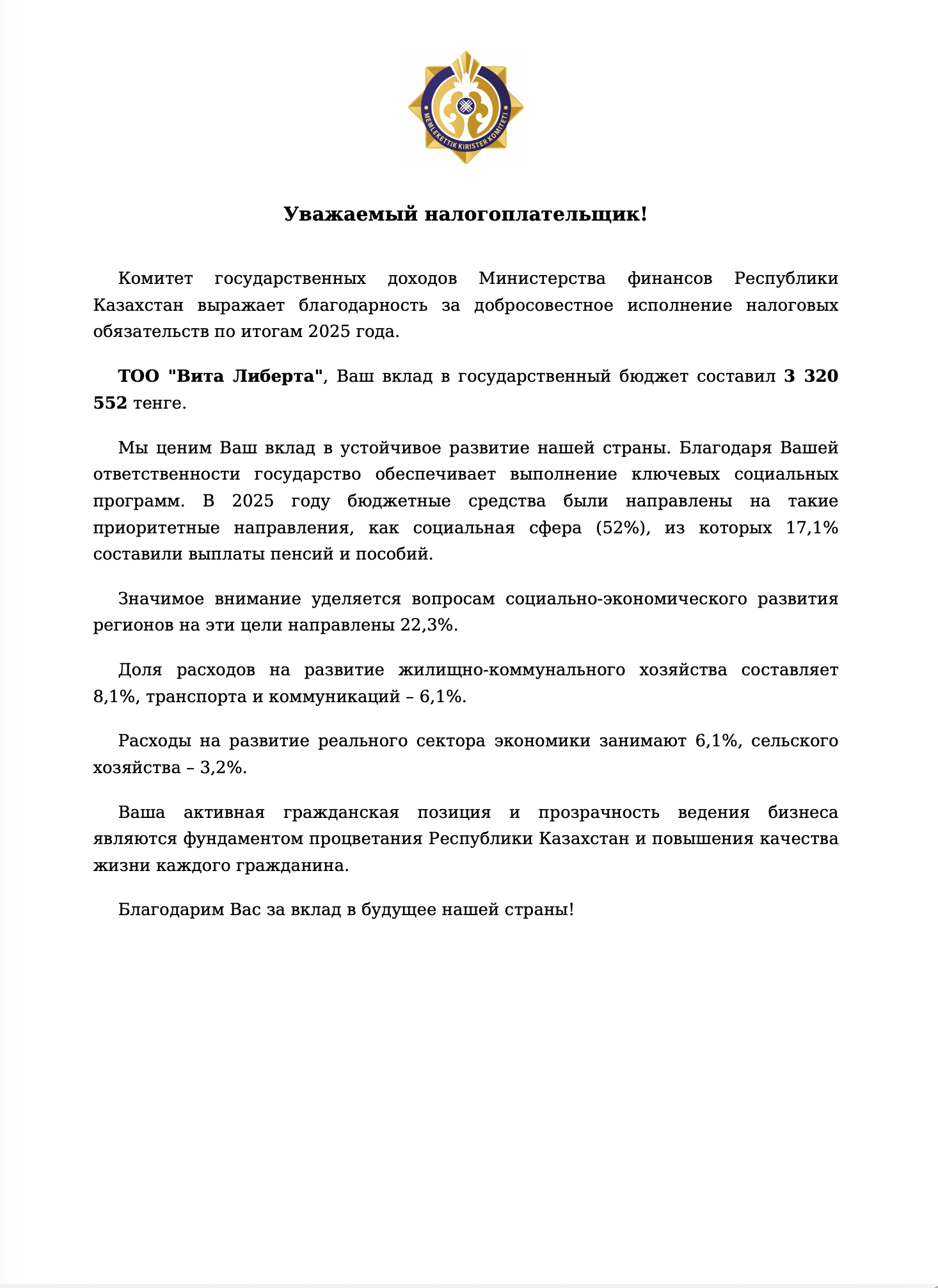

2025 жыл үшін компаниямыз бюджетке төлеген 3 320 552 теңге — жай ғана сан емес.

Бұл — 52% әлеуметтік салаға. Бұл — зейнетақылар, жәрдемақылар, мектептер.

Бұл — 22% өңірлерге, 8% тұрғын үй-коммуналдық шаруашылыққа, 6% жолдар мен байланысқа.

Тіпті 3% ауыл шаруашылығына — бәлкім, бір жерде жаңа трактор алынып, су құбыры жөнделер.

Әрине, біз түсінеміз: салық — қайырымдылық емес, бұл міндет.

Бірақ өз еңбегіңнің біреудің төлеміне, біреудің асфальтына, біреудің баспанасына айналып жатқанын көргенде — ішіңде бір нәрсе «шық» ете қалады.

Байқағандарыңызға рахмет! Жасырынып қалмай, ортақ іске үлес қосатындардың қатарында болу — қуантады.

Кәсіби жауапкершілікті сақтандыру

Біздің кәсіби жауапкершілігіміз

«НОМАД Иншуранс» СК» АҚ тарапынан сақтандырылған

(Шарт №207-25-14142055/811884ДС).

Сақтандыру өтемі мыналарды қамтиды:

Сақтандыру сомасы: 36 000 000 (отыз алты миллион) теңгеге дейін

Сақтандыру арнайы білім мен біліктілікті талап ететін кәсіби қызметтерді көрсету барысында қолданылады.

«НОМАД Иншуранс» СК» АҚ тарапынан сақтандырылған

(Шарт №207-25-14142055/811884ДС).

Сақтандыру өтемі мыналарды қамтиды:

- Өмірге және/немесе денсаулыққа келтірілген зиянды өтеу

- Үшінші тұлғалардың мүлкіне келтірілген залалды өтеу

Сақтандыру сомасы: 36 000 000 (отыз алты миллион) теңгеге дейін

Сақтандыру арнайы білім мен біліктілікті талап ететін кәсіби қызметтерді көрсету барысында қолданылады.

Сақтандыру шарты

Жиі қойылатын сұрақтарға жауаптар

Мен қазір ЖК-мін, оңайлатылған режимде. ЖШС ашуды ойлап жүрмін, бірақ ЖСН-нан қорқамын. 20% деп айтады — құртады деп қорқады. Не істеу керек?

Алдымен қазір қанша төлеп жатқаныңызды тексеріңіз. Себебі 2026 жылы «оңайлатылған режим» — бұл енді біркелкі 3% емес, қай жерде жұмыс істегеніңізге байланысты 2%-дан 4%-ға дейінгі аралық.

Қорқынышты әңгімелерден бірден арылайық. ЖСН-дағы 20% мөлшерлемесі тек өзінің нақты салық жүктемесін ешқашан есептемегендерді ғана шошиды.

1-жағдай. Сіз Алматы немесе Астанадағы ЖК-сіз

Мұнда оңайлатылған режимдегі мөлшерлеме — айналымнан 3%.

Кіріс: айына 15 млн теңге. Шығыстар: 12 млн.

2-жағдай. Сіз монокаладағы немесе ауылдағы ЖК-сіз (мысалы, Жаңатас, Балқаш, Риддер)

Мұнда мәслихат мөлшерлемені 2%-ға дейін төмендетуге құқылы. Көбінесе төмендетеді.

Кіріс: 15 млн. Шығыстар: 12 млн.

Ал енді — қалыптасқан стереотипті бұзатын кейс

Мысалы, Астанадағы ЖК. Автозапчастар сатады. Айналымы — айына 40 млн теңге. Шығыстары — 38 млн (сатып алу, жалдау, үш сатушының жалақысы).

Ол: «Мен 3% төлеймін = айына 1,2 млн теңге. Бұл шыдайтын жағдай» деп ойлайды.

Есептегеннен кейін:

ЖШС ашу тиімдірек.

Неліктен осылай болады?

Себебі ЖК оңайлатылған режимде әлі оның пайдасына айналмаған ақшадан салық төлейді. ЖСН-дағы ЖШС тек нақты тапқанынан ғана төлейді.

ЖСН тиімді, егер:

Қазір не істеу керек?

Қорқынышты әңгімелерден бірден арылайық. ЖСН-дағы 20% мөлшерлемесі тек өзінің нақты салық жүктемесін ешқашан есептемегендерді ғана шошиды.

1-жағдай. Сіз Алматы немесе Астанадағы ЖК-сіз

Мұнда оңайлатылған режимдегі мөлшерлеме — айналымнан 3%.

Кіріс: айына 15 млн теңге. Шығыстар: 12 млн.

- ЖК: салық — айналымнан 450 000 теңге, табыс таптың ба, жоқ па — маңызды емес.

- ЖСН-дағы ЖШС: салық — пайданың 20% = 600 000 теңге.

2-жағдай. Сіз монокаладағы немесе ауылдағы ЖК-сіз (мысалы, Жаңатас, Балқаш, Риддер)

Мұнда мәслихат мөлшерлемені 2%-ға дейін төмендетуге құқылы. Көбінесе төмендетеді.

Кіріс: 15 млн. Шығыстар: 12 млн.

- ЖК: салық 300 000 теңге.

- ЖСН-дағы ЖШС: салық 600 000 теңге.

Ал енді — қалыптасқан стереотипті бұзатын кейс

Мысалы, Астанадағы ЖК. Автозапчастар сатады. Айналымы — айына 40 млн теңге. Шығыстары — 38 млн (сатып алу, жалдау, үш сатушының жалақысы).

Ол: «Мен 3% төлеймін = айына 1,2 млн теңге. Бұл шыдайтын жағдай» деп ойлайды.

Есептегеннен кейін:

- ЖК: салық айына 1,2 млн теңге.

- ЖСН-дағы ЖШС: пайда 2 млн, салық айына 400 000 теңге.

ЖШС ашу тиімдірек.

Неліктен осылай болады?

Себебі ЖК оңайлатылған режимде әлі оның пайдасына айналмаған ақшадан салық төлейді. ЖСН-дағы ЖШС тек нақты тапқанынан ғана төлейді.

ЖСН тиімді, егер:

- рентабельділік 15–20% төмен болса;

- сіз жалдау төлесеңіз, тауар сатып алсаңыз, қызметкерлер жалдасаңыз;

- сіздің контрагенттеріңіз — орта және ірі бизнес болса.

Қазір не істеу керек?

- Өз аймағыңыздың оңайлатылған режимдегі мөлшерлемесін біліңіз.

Өз аймағыңыздағы мәслихаттың сайтына кіріңіз. Егер мөлшерлеме 2% болса — екі рет есептеңіз. Егер 3% немесе 4% болса — үш рет есептеңіз. - Салықты емес, қалтаңызда қалатынды есептеңіз.

Барлық шығыстар мен салықтардан кейін қалғаны — жалғыз шынайы критерий. - ЖСН-дан қорықпаңыз.

Шығынмен жұмыс істеп, соны білмей қалудан қорқыңыз.

2026 жылы қосылған құн салығының (ҚҚС) мөлшерлемесі қандай?

2026 жылғы 1 қаңтардан бастап ҚҚС — 16%.

Бірақ мәселе мөлшерлемеде емес. Мәселе — биыл табалдырықтың алдына қойған тұзаққа басып, оны жапырақпен жауып, жоқ деп көрсеткендей, соған басасыз ба, жоқ па.

Тимур — шағын ЖШС иесі. Құрылыс материалдарын көтерме саудамен айналысады. Айналымы жылына 30–35 млн теңге болғандықтан, ҚҚС-сыз жұмыс істейді. Бәрі де таза, ашық, салығын төлейді, тыныш ұйықтайды.

2026 жылғы қаңтарда оған 50 млн теңгеге ірі тапсырыс түсті. Бір реттік. Бір айға.

Тимур: «Бұл жай ғана сәттілік. Өткіземін — кейін бұрынғыдай өмір сүреміз» деп ойлады.

Ол тауарды жөнелтті, ақшаны алды, салықтарын төледі, демалып қалды.

Үш айдан кейін МКК-дан хабарлама келді.

Қосымша есептеу:

Тапсырыс 50 млн теңгеге еді. Мемлекет 25% -ын алды. Айналымның төрттен бірі — тек Тимур шекті төмендеткенін және 5 жұмыс күнінің ұсыныс емес, соңғы мерзім екенін білмегендіктен.

2026 жылғы басты тұзақ

Бұрын шек 20 000 АЕК болатын. Кәсіпкерлер үйреніп қалған: «қор бар, үлгереміз, байқаймыз, үлгереміз».

Қазір шек — 10 000 АЕК. Бұл шамамен 43,25 млн теңге жылдық айналым.

Әрі ең бастысы: салық органы енді «сіз шекке жақындап қалдыңыз» деп хабарлама жібермейді.

Ешқандай хат. Ешқандай қоңырау. Ешқандай қамқорлық.

Сіз бір күні «ҚҚС-сыз» болудан қалып, «борышкерге» айналасыз.

Неліктен бұл болып жатыр?

Себебі 2026 жылы салық органы пост-бақылау принципіне көшті.

Бұрын: сіз өтініш бердіңіз — сізді есепке қойды.

Қазір: сіз шектен астыңыз — сіз тұруға міндеттісіз. Тұрмасаңыз — жасырғаныңыз.

Иә, кодексте «ескерту» деген сөз жоқ. Онда бірден «айыппұл» және «салық салу объектісі деп танылған кіріс» деп жазылған.

Ұзақ мәтінді ұнатпайтындарға арналған қорытынды:

ҚҚС мөлшерлемесі — 16%.

Шек — жылына 43,25 млн теңге.

Реакция уақыты — 5 жұмыс күні.

Қатенің құны — айналымның төрттен біріне дейін.

Сіз «өтіп кетер» деп үміттене аласыз.

Немесе қорғаныс орнатып, оны ұмыта аласыз.

Біз екінші нұсқаны қолдаймыз.

Бірақ мәселе мөлшерлемеде емес. Мәселе — биыл табалдырықтың алдына қойған тұзаққа басып, оны жапырақпен жауып, жоқ деп көрсеткендей, соған басасыз ба, жоқ па.

Тимур — шағын ЖШС иесі. Құрылыс материалдарын көтерме саудамен айналысады. Айналымы жылына 30–35 млн теңге болғандықтан, ҚҚС-сыз жұмыс істейді. Бәрі де таза, ашық, салығын төлейді, тыныш ұйықтайды.

2026 жылғы қаңтарда оған 50 млн теңгеге ірі тапсырыс түсті. Бір реттік. Бір айға.

Тимур: «Бұл жай ғана сәттілік. Өткіземін — кейін бұрынғыдай өмір сүреміз» деп ойлады.

Ол тауарды жөнелтті, ақшаны алды, салықтарын төледі, демалып қалды.

Үш айдан кейін МКК-дан хабарлама келді.

Қосымша есептеу:

- ҚҚС — 8 млн теңге (бүкіл кезеңдегі артық сомадан 12%, кейіннен есептеліп);

- Айыппұл — тоқсандағы айналымның 15%;

- Өсімпұл — кешіктірілген әрбір күн үшін.

Тапсырыс 50 млн теңгеге еді. Мемлекет 25% -ын алды. Айналымның төрттен бірі — тек Тимур шекті төмендеткенін және 5 жұмыс күнінің ұсыныс емес, соңғы мерзім екенін білмегендіктен.

2026 жылғы басты тұзақ

Бұрын шек 20 000 АЕК болатын. Кәсіпкерлер үйреніп қалған: «қор бар, үлгереміз, байқаймыз, үлгереміз».

Қазір шек — 10 000 АЕК. Бұл шамамен 43,25 млн теңге жылдық айналым.

Әрі ең бастысы: салық органы енді «сіз шекке жақындап қалдыңыз» деп хабарлама жібермейді.

Ешқандай хат. Ешқандай қоңырау. Ешқандай қамқорлық.

Сіз бір күні «ҚҚС-сыз» болудан қалып, «борышкерге» айналасыз.

Неліктен бұл болып жатыр?

Себебі 2026 жылы салық органы пост-бақылау принципіне көшті.

Бұрын: сіз өтініш бердіңіз — сізді есепке қойды.

Қазір: сіз шектен астыңыз — сіз тұруға міндеттісіз. Тұрмасаңыз — жасырғаныңыз.

Иә, кодексте «ескерту» деген сөз жоқ. Онда бірден «айыппұл» және «салық салу объектісі деп танылған кіріс» деп жазылған.

Ұзақ мәтінді ұнатпайтындарға арналған қорытынды:

ҚҚС мөлшерлемесі — 16%.

Шек — жылына 43,25 млн теңге.

Реакция уақыты — 5 жұмыс күні.

Қатенің құны — айналымның төрттен біріне дейін.

Сіз «өтіп кетер» деп үміттене аласыз.

Немесе қорғаныс орнатып, оны ұмыта аласыз.

Біз екінші нұсқаны қолдаймыз.

ЖШС тіркеу кезінде «қағаз жүзіндегі» кеңсені пайдалануға бола ма?

Заңды тұрғыдан: ЖШС орналасқан жері — бұл оның тұрақты жұмыс істейтін органы орналасқан мекенжай.

Қарапайым тілмен: бұл салық органының сізді табуға, нұсқама тапсыруға және сіздің мәлімделген бизнесіңізбен айналысатыныңызды тексеруге құқығы бар нүкте.

Адрес туралы мәліметтерді дәйексіз деп тану негіздері

Заңды тұлғаны тіркеу (қайта тіркеу) ұйыммен байланысу мүмкіндігін және бақылау-қадағалау іс-шараларын өткізуді болдырмайтын адрес туралы дәйексіз мәліметтерді қасақана ұсыну фактілері анықталған жағдайда жарамсыз деп танылуы мүмкін.

Сот және әкімшілік практикасы осындай мән-жайларға мыналарды жатқызады:

1. Бір мекенжай бойынша заңды тұлғаларды жаппай тіркеу

Тіркеу құжаттарында көрсетілген мекенжай осы мекенжай бойынша тұрақты жұмыс істейтін органының жоқтығы фактілері анықталған, салықтық тексерулердің теріс нәтижелері бар, хат-хабарлардың «ұйым жоқ», «сақтау мерзімінің аяқталуына байланысты» не «адресат табылмады» деген белгімен жүйелі түрде қайтарылуы бар заңды тұлғалардың едәуір санының орналасқан жерімен сәйкес келеді.

2. Жоқ немесе құжатпен расталмаған мекенжай

Көрсетілген мекенжай іс жүзінде жоқ (мекенжай тізілімінде тіркелмеген, жергілікті жерде сәйкестендірілмейді), не мұндай мекенжайды пайдалану құқығы жалған құжаттармен (жалдау шарты, кепілдік хат, қабылдап-беру актісі) расталған.

Тәуекелдерді барынша азайту бойынша ұсынымдар

1. Мекенжай мәлімделген — мекенжай расталған

Заңды тұлға мәлімделген мекенжай бойынша орналасу үшін нақты және өзекті құқықтық негізге ие болуға міндетті: меншік құқығы, жалдау шарты, өтеусіз пайдалану шарты, қосалқы жалдау шарты және т.б. Құжат тіркеу күнінде қолданыста болуы және мекенжайды пайдаланудың барлық кезеңінде күшін сақтауы тиіс. Сәйкестендірілетін жалға берушісіз «кепілдік хаттар», мерзімі өткен шарттар және ауызша келісімдер тиісті растау ретінде танылмайды.

2. Басқару органы — мәлімделген жерде

ЖШС тұрақты жұмыс істейтін органы (директор, басқарма) көрсетілген мекенжай бойынша физикалық түрде орналасуы тиіс. Бұл директор осы үй-жайда тәулігіне 8 сағат отыруға міндетті дегенді білдірмейді, бірақ осы мекенжай бойынша:

— басқару қызметі жүзеге асырылады;

— уәкілетті тұлғалардың қатысуы қамтамасыз етіледі;

— ұйымды сәйкестендіру үшін ең төменгі жағдайлар жасалған (ақпараттық тақтайша, кіру мүмкіндігі, сәйкестендіретін белгілер).

Уәкілетті орган мекенжайға нақты барған кезде компанияның болуының ешқандай іздерінің болмауы — мәліметтердің дәйексіздігі туралы қорытынды шығаруға тікелей негіз.

3. Хат-хабар — жеткізіледі және алынады

Мекенжай пошталық және өзге де заңдық мәні бар хат-хабарлардың нақты жеткізілуін қамтамасыз етуі керек. Хаттардың «ұйым табылмады», «адресат жоқ», «мұндай ұйым жоқ», «жабық», «сақтау мерзімі аяқталды» деген белгілермен жүйелі түрде қайтарылуы заңды тұлғамен байланыстың жоқтығының объективті дәлелі болып табылады. Бұл ретте адал салық төлеуші:

— адресаттың (уәкілетті тұлғаның, пошта жәшігінің, қызметкердің) болуын қамтамасыз етеді;

— хат-хабардың түсуін қадағалайды;

— талап етілмеген жөнелтілімдердің жиналуына жол бермейді.

4. Бақылау — кедергісіз мүмкін болуы керек

Мекенжай уәкілетті органдарға бақылау-қадағалау іс-шараларын: тексеру, зерттеу, құжаттарды талап ету, нұсқамалар мен актілерді тапсыруды жүргізуге мүмкіндік беруі тиіс. Егер үй-жайдың нақты жай-күйі, қолжетімділік режимі немесе өзге де мән-жайлар тексеру жүргізуді мүмкін етпесе не бақылаушы орган тарапынан елеулі әкімшілік күш-жігерді талап етсе, бұл мемлекеттік бақылауды жүзеге асыруға кедергі келтіру ретінде сараланады. Мұндай мән-жайлар өзге де белгілермен жиынтығында тіркеу әрекеттерін жарамсыз деп тануға негіз бола алады.

Практикалық тәсіл

Тіркеу әрекеттерін сүйемелдеу шеңберінде біз:

— мекенжайды жаппай тіркеу тізілімдерінде және уәкілетті органдардың «қара тізімдерінде» болуына тексереміз;

— үй-жайды пайдалану құқығын құжаттық растауды (жалдау шарты, қосалқы жалдау шарты, меншік құқығы туралы куәлік, меншік иесінің келісімі) сұратамыз;

— өзекті құқық қолдану практикасына сүйене отырып, мекенжайды дәйексіз деп тану тәуекелдерін бағалаймыз.

Біз «заңды мекенжай ұсыну» бойынша қызмет көрсетпейміз. Біздің міндетіміз — сіз таңдаған мекенжайдың заңнама талаптарына сәйкес келуін және тіркеудің даулануына, шоттардың бұғатталуына немесе жауапкершілікке тартылуға негіз болмауын қамтамасыз ету.

Қарапайым тілмен: бұл салық органының сізді табуға, нұсқама тапсыруға және сіздің мәлімделген бизнесіңізбен айналысатыныңызды тексеруге құқығы бар нүкте.

Адрес туралы мәліметтерді дәйексіз деп тану негіздері

Заңды тұлғаны тіркеу (қайта тіркеу) ұйыммен байланысу мүмкіндігін және бақылау-қадағалау іс-шараларын өткізуді болдырмайтын адрес туралы дәйексіз мәліметтерді қасақана ұсыну фактілері анықталған жағдайда жарамсыз деп танылуы мүмкін.

Сот және әкімшілік практикасы осындай мән-жайларға мыналарды жатқызады:

1. Бір мекенжай бойынша заңды тұлғаларды жаппай тіркеу

Тіркеу құжаттарында көрсетілген мекенжай осы мекенжай бойынша тұрақты жұмыс істейтін органының жоқтығы фактілері анықталған, салықтық тексерулердің теріс нәтижелері бар, хат-хабарлардың «ұйым жоқ», «сақтау мерзімінің аяқталуына байланысты» не «адресат табылмады» деген белгімен жүйелі түрде қайтарылуы бар заңды тұлғалардың едәуір санының орналасқан жерімен сәйкес келеді.

2. Жоқ немесе құжатпен расталмаған мекенжай

Көрсетілген мекенжай іс жүзінде жоқ (мекенжай тізілімінде тіркелмеген, жергілікті жерде сәйкестендірілмейді), не мұндай мекенжайды пайдалану құқығы жалған құжаттармен (жалдау шарты, кепілдік хат, қабылдап-беру актісі) расталған.

Тәуекелдерді барынша азайту бойынша ұсынымдар

1. Мекенжай мәлімделген — мекенжай расталған

Заңды тұлға мәлімделген мекенжай бойынша орналасу үшін нақты және өзекті құқықтық негізге ие болуға міндетті: меншік құқығы, жалдау шарты, өтеусіз пайдалану шарты, қосалқы жалдау шарты және т.б. Құжат тіркеу күнінде қолданыста болуы және мекенжайды пайдаланудың барлық кезеңінде күшін сақтауы тиіс. Сәйкестендірілетін жалға берушісіз «кепілдік хаттар», мерзімі өткен шарттар және ауызша келісімдер тиісті растау ретінде танылмайды.

2. Басқару органы — мәлімделген жерде

ЖШС тұрақты жұмыс істейтін органы (директор, басқарма) көрсетілген мекенжай бойынша физикалық түрде орналасуы тиіс. Бұл директор осы үй-жайда тәулігіне 8 сағат отыруға міндетті дегенді білдірмейді, бірақ осы мекенжай бойынша:

— басқару қызметі жүзеге асырылады;

— уәкілетті тұлғалардың қатысуы қамтамасыз етіледі;

— ұйымды сәйкестендіру үшін ең төменгі жағдайлар жасалған (ақпараттық тақтайша, кіру мүмкіндігі, сәйкестендіретін белгілер).

Уәкілетті орган мекенжайға нақты барған кезде компанияның болуының ешқандай іздерінің болмауы — мәліметтердің дәйексіздігі туралы қорытынды шығаруға тікелей негіз.

3. Хат-хабар — жеткізіледі және алынады

Мекенжай пошталық және өзге де заңдық мәні бар хат-хабарлардың нақты жеткізілуін қамтамасыз етуі керек. Хаттардың «ұйым табылмады», «адресат жоқ», «мұндай ұйым жоқ», «жабық», «сақтау мерзімі аяқталды» деген белгілермен жүйелі түрде қайтарылуы заңды тұлғамен байланыстың жоқтығының объективті дәлелі болып табылады. Бұл ретте адал салық төлеуші:

— адресаттың (уәкілетті тұлғаның, пошта жәшігінің, қызметкердің) болуын қамтамасыз етеді;

— хат-хабардың түсуін қадағалайды;

— талап етілмеген жөнелтілімдердің жиналуына жол бермейді.

4. Бақылау — кедергісіз мүмкін болуы керек

Мекенжай уәкілетті органдарға бақылау-қадағалау іс-шараларын: тексеру, зерттеу, құжаттарды талап ету, нұсқамалар мен актілерді тапсыруды жүргізуге мүмкіндік беруі тиіс. Егер үй-жайдың нақты жай-күйі, қолжетімділік режимі немесе өзге де мән-жайлар тексеру жүргізуді мүмкін етпесе не бақылаушы орган тарапынан елеулі әкімшілік күш-жігерді талап етсе, бұл мемлекеттік бақылауды жүзеге асыруға кедергі келтіру ретінде сараланады. Мұндай мән-жайлар өзге де белгілермен жиынтығында тіркеу әрекеттерін жарамсыз деп тануға негіз бола алады.

Практикалық тәсіл

Тіркеу әрекеттерін сүйемелдеу шеңберінде біз:

— мекенжайды жаппай тіркеу тізілімдерінде және уәкілетті органдардың «қара тізімдерінде» болуына тексереміз;

— үй-жайды пайдалану құқығын құжаттық растауды (жалдау шарты, қосалқы жалдау шарты, меншік құқығы туралы куәлік, меншік иесінің келісімі) сұратамыз;

— өзекті құқық қолдану практикасына сүйене отырып, мекенжайды дәйексіз деп тану тәуекелдерін бағалаймыз.

Біз «заңды мекенжай ұсыну» бойынша қызмет көрсетпейміз. Біздің міндетіміз — сіз таңдаған мекенжайдың заңнама талаптарына сәйкес келуін және тіркеудің даулануына, шоттардың бұғатталуына немесе жауапкершілікке тартылуға негіз болмауын қамтамасыз ету.

ЖШС-де бір құрылтайшы болса, ол өзінің барлық мүлкімен жауап береді дейді. Бұл рас па? Онда ЖШС не үшін керек?

Қазақстанда әлі күнге дейін «ЖК — бұл сол бизнес, тек қарапайым ғана» деген миф өмір сүріп жатыр. Жоқ. ЖК — бұл сіздің бизнесіңіз бен сіз жеке өзіңіз бір заңды тұлға болғанда. Компанияның қарызы автоматты түрде сіздің жеке қарызыңызға айналады. Мүлікті түгендеу, шоттарды аресттеу, шетелге шығуға тыйым салу — бұл фильмнің сценарийі емес, мыңдаған ЖК үшін шындық.

ЖШС-де бәрі басқаша. Заңды тұрғыдан компания — бөлек тұлға. Сіз 100 000 теңге жарғылық капитал салдыңыз және 50 млн теңге жоғалттыңыз ба? Кредитор тек осы 100 мыңды ғана алады, егер сот сіздің бизнесті қасақана батырғаныңызды дәлелдемесе.

Субсидиарлық жауапкершілік — автоматты гильотина емес. Бұл күрделі сот процесі, дәлелдеу міндеті кредиторға жүктеледі. Егер сіз банкроттық қарсаңында активтерді шығармасаңыз, есептерді бұрмаламасаңыз — сіздің пәтеріңіз, көлігіңіз және саяжай учаскеңіз өзіңізде қалады.

Адал кәсіпкер ЖШС-де тыныш ұйықтайды. Жай ғана, себебі оның жеке және бизнес активтері заңмен бөлінген.

ЖШС-де бәрі басқаша. Заңды тұрғыдан компания — бөлек тұлға. Сіз 100 000 теңге жарғылық капитал салдыңыз және 50 млн теңге жоғалттыңыз ба? Кредитор тек осы 100 мыңды ғана алады, егер сот сіздің бизнесті қасақана батырғаныңызды дәлелдемесе.

Субсидиарлық жауапкершілік — автоматты гильотина емес. Бұл күрделі сот процесі, дәлелдеу міндеті кредиторға жүктеледі. Егер сіз банкроттық қарсаңында активтерді шығармасаңыз, есептерді бұрмаламасаңыз — сіздің пәтеріңіз, көлігіңіз және саяжай учаскеңіз өзіңізде қалады.

Адал кәсіпкер ЖШС-де тыныш ұйықтайды. Жай ғана, себебі оның жеке және бизнес активтері заңмен бөлінген.

ЖШС қатысушылары: сандық және субъектілік шектеулер

Заңнама құрамы 1-ден 100 адамға дейінгі ЖШС құруға рұқсат береді.

Қатысушылардың азаматтығына, резиденттігіне немесе ұйымдық-құқықтық нысанына қатысты шектеулер белгіленбеген.

Дегенмен арнайы салық режимін таңдаған кезде оңайлатылған режимге құқықты жоғалтуға және салықтарды қосымша есептеуге әкеп соғатын жасырын тыйымдар пайда болады.

1. Сандық құрам

ЖШС бір жүзден жүзге дейін қатысушыға ие бола алады.

Жоғарғы шектен шығу қайта ұйымдастырусыз немесе басқа ұйымдық-құқықтық нысанға түрлендірусіз мүмкін емес.

2. Субъектілік құрам (рұқсат етілген санаттар)

ЖШС қатысушылары болып мыналар өнер көрсете алады:

3. Субъектілік құрам (САР қолдану кезіндегі шектеулер)

ҚР Салық кодексінің 683-бабы 2-тармағының 1) тармақшасына сәйкес, арнайы салық режимін (оңайлатылған декларацияны) қолдануға құқығы жоқ заңды тұлғалар:

Құқық қолдану практикасы: бұзушылықтарды анықтау тетігі

2025 жылдан бастап ҚР ҚМ МКК-да мыналар туралы мәліметтерді автоматты кросс-бақылау жүйесі енгізілді:

Нәтиже — арнайы режимге құқықтың жойылғаны туралы хабарлама және салықтарды жалпы мөлшерлеме бойынша қосымша есептеу.

Кейс: формальды сақтау — нақты бұзу

ЖШС жалғыз қатысушымен тіркелген.

Қатысушы бір мезгілде САР қолданатын басқа ЖШС-де үлеске ие (қатысу үлесі — 100%).

Жаңа ЖШС тіркеу кезінде САР мәлімделген.

Қызметтің сегізінші айында — салық органы камералдық бақылау жүргізеді.

Анықталды: жаңа ЖШС құрылтайшысы — САР-дағы басқа заңды тұлғаның қатысушысы.

Оңайлатылған режимге құқық тіркелген күннен бастап жоқ деп танылды.

Қосымша есептелді: КТС, ҚҚС (шектен асқан жағдайда), өсімпұлдар, айыппұлдар — тексерілген кезеңдегі айналымның 40% -на балама жиынтық мөлшерде.

Құрылымдау тәсілдері (заңды)

1. Корпоративтік құрылымды өзгерту

САР-да жұмыс істеп тұрған бизнесі бар құрылтайшы жаңа ЖШС-ге 25% -дан аспайтын үлеспен кіреді.

Бұл жағдайда ҚР СК 683-бабы 2-тармағының 1) тармақшасының шектеуі қолданылмайды.

2. Салық режимін ауыстыру

Заңды тұлғалардың бірі жаңа субъектіні тіркегенге дейін ерікті түрде жалпы белгіленген салық салу режиміне (ЖБР) ауыстырылады.

3. Заңды тұлға арқылы қатысу

Жаңа ЖШС құрылтайшысы ретінде жеке тұлға емес, САР қолданбайтын заңды тұлға өнер көрсетеді.

4. Бастапқыда ЖБР-да тіркелу

Қысқа мерзімді перспективада шекті мәндерден асып кетуге объективті алғышарттар болған кезде жаңа ЖШС тіркеу бірден жалпы режимде жүзеге асырылады.

Қатысушылардың азаматтығына, резиденттігіне немесе ұйымдық-құқықтық нысанына қатысты шектеулер белгіленбеген.

Дегенмен арнайы салық режимін таңдаған кезде оңайлатылған режимге құқықты жоғалтуға және салықтарды қосымша есептеуге әкеп соғатын жасырын тыйымдар пайда болады.

1. Сандық құрам

ЖШС бір жүзден жүзге дейін қатысушыға ие бола алады.

Жоғарғы шектен шығу қайта ұйымдастырусыз немесе басқа ұйымдық-құқықтық нысанға түрлендірусіз мүмкін емес.

2. Субъектілік құрам (рұқсат етілген санаттар)

ЖШС қатысушылары болып мыналар өнер көрсете алады:

- жеке тұлғалар (ҚР резиденттері және резидент еместері);

- заңды тұлғалар (ҚР резиденттері және резидент еместері).

3. Субъектілік құрам (САР қолдану кезіндегі шектеулер)

ҚР Салық кодексінің 683-бабы 2-тармағының 1) тармақшасына сәйкес, арнайы салық режимін (оңайлатылған декларацияны) қолдануға құқығы жоқ заңды тұлғалар:

- қатысушы бір мезгілде САР қолданатын басқа заңды тұлғаның қатысушысы болса;

- қатысушы САР қолданатын жеке кәсіпкер ретінде тіркелген болса.

- САР қолдану құқығы тіркелген сәттен бастап жоғалған деп тану;

- салықтық міндеттемелерді жалпы белгіленген режим (ЖБР) бойынша қайта есептеу;

- өсімпұлдар мен айыппұл санкцияларын есептеу.

Құқық қолдану практикасы: бұзушылықтарды анықтау тетігі

2025 жылдан бастап ҚР ҚМ МКК-да мыналар туралы мәліметтерді автоматты кросс-бақылау жүйесі енгізілді:

- заңды тұлғаларды тіркеу;

- ЖК тіркеу;

- қолданылатын салық режимдері;

- қатысушылар құрамы және түпкілікті бенефициарлық меншік иелері.

Нәтиже — арнайы режимге құқықтың жойылғаны туралы хабарлама және салықтарды жалпы мөлшерлеме бойынша қосымша есептеу.

Кейс: формальды сақтау — нақты бұзу

ЖШС жалғыз қатысушымен тіркелген.

Қатысушы бір мезгілде САР қолданатын басқа ЖШС-де үлеске ие (қатысу үлесі — 100%).

Жаңа ЖШС тіркеу кезінде САР мәлімделген.

Қызметтің сегізінші айында — салық органы камералдық бақылау жүргізеді.

Анықталды: жаңа ЖШС құрылтайшысы — САР-дағы басқа заңды тұлғаның қатысушысы.

Оңайлатылған режимге құқық тіркелген күннен бастап жоқ деп танылды.

Қосымша есептелді: КТС, ҚҚС (шектен асқан жағдайда), өсімпұлдар, айыппұлдар — тексерілген кезеңдегі айналымның 40% -на балама жиынтық мөлшерде.

Құрылымдау тәсілдері (заңды)

1. Корпоративтік құрылымды өзгерту

САР-да жұмыс істеп тұрған бизнесі бар құрылтайшы жаңа ЖШС-ге 25% -дан аспайтын үлеспен кіреді.

Бұл жағдайда ҚР СК 683-бабы 2-тармағының 1) тармақшасының шектеуі қолданылмайды.

2. Салық режимін ауыстыру

Заңды тұлғалардың бірі жаңа субъектіні тіркегенге дейін ерікті түрде жалпы белгіленген салық салу режиміне (ЖБР) ауыстырылады.

3. Заңды тұлға арқылы қатысу

Жаңа ЖШС құрылтайшысы ретінде жеке тұлға емес, САР қолданбайтын заңды тұлға өнер көрсетеді.

4. Бастапқыда ЖБР-да тіркелу

Қысқа мерзімді перспективада шекті мәндерден асып кетуге объективті алғышарттар болған кезде жаңа ЖШС тіркеу бірден жалпы режимде жүзеге асырылады.

Жарғылық капиталды төлеуім керек пе?

Бұл тіркеуден кейін сіз кім болатыныңызға байланысты.

Егер сіздің ЖШС-ңіз шағын кәсіпкерлік субъектісі болса, жарғылық капитал 0 теңге болуы мүмкін.

Егер орта немесе ірі бизнес болса — кемінде 100 АЕК (2026 жылы 346 000 теңге).

Бірақ мәселе «қаншада» емес. Мәселе — құжаттарды тапсыру кезінде сіз «кім» екеніңізде.

Әлі күнге дейін өмір сүріп жатқан миф:

«ЖШС — бұл әрқашан 100 АЕК. Қаласаң да, қаламасаң да — төле».

2026 жылғы шындық:

Заң бизнесті құрылтайшының қалауы бойынша емес, объективті критерийлер бойынша бөледі.

Сіз — шағын бизнес, егер:

Сіз — орта немесе ірі бизнес, егер:

Сіз шағын бизнес критерийлеріне сәйкес келе отырып, ЖШС-ні нөлдік жарғылық капиталмен тіркей аласыз.

Және бұл заңды.

Бірақ бір жылдан кейін сіздің кірісіңіз 400 000 АЕК-ке дейін өсті, ал штат 150 адамға дейін көбейді.

Құттықтаймын: сіз енді орта кәсіпкерлік субъектісісіз.

Сіздің жарғылық капиталыңыз әлі нөл болып тұр.

Ал заң бойынша сіздің санатыңыз үшін кемінде — 100 АЕК.

Бұл тіркеу қатесі емес.

Бұл құрылтай құжаттарының нақты жағдайға сәйкес келмеуі.

Салық органы ертең тексеріп келмейді.

Бірақ сіз:

Өткізіп алуға болмайтын мерзім

Қатысушылардың жалпы жиналысы үлестерді төлеудің кез келген кестесін белгілей алады. Бірақ заң шекті мерзім белгіледі: ЖШС тіркелген күннен бастап 1 жыл.

Ешқандай «кейін», «ақша келген соң», «бірінші мәміледен кейін» бұл мерзімді ұзартпайды. Бір жыл салық органы мөр басқан сәттен бастап есептеледі.

Бір жылды өткізіп алдыңыз ба?

Енгізілмеген қатысушының үлесі:

Егер сіздің ЖШС-ңіз шағын кәсіпкерлік субъектісі болса, жарғылық капитал 0 теңге болуы мүмкін.

Егер орта немесе ірі бизнес болса — кемінде 100 АЕК (2026 жылы 346 000 теңге).

Бірақ мәселе «қаншада» емес. Мәселе — құжаттарды тапсыру кезінде сіз «кім» екеніңізде.

Әлі күнге дейін өмір сүріп жатқан миф:

«ЖШС — бұл әрқашан 100 АЕК. Қаласаң да, қаламасаң да — төле».

2026 жылғы шындық:

Заң бизнесті құрылтайшының қалауы бойынша емес, объективті критерийлер бойынша бөледі.

Сіз — шағын бизнес, егер:

- қызметкерлер саны 100 адамнан аспаса;

- орташа жылдық кіріс 300 000 АЕК-тен аспаса.

Онда жарғылық капитал нөлге тең болуы мүмкін. Кірерде бір тиын да емес.

Сіз — орта немесе ірі бизнес, егер:

- қызметкерлер саны 100-ден көп болса;

- кіріс 300 000 АЕК шегінен асқан болса.

Сіз шағын бизнес критерийлеріне сәйкес келе отырып, ЖШС-ні нөлдік жарғылық капиталмен тіркей аласыз.

Және бұл заңды.

Бірақ бір жылдан кейін сіздің кірісіңіз 400 000 АЕК-ке дейін өсті, ал штат 150 адамға дейін көбейді.

Құттықтаймын: сіз енді орта кәсіпкерлік субъектісісіз.

Сіздің жарғылық капиталыңыз әлі нөл болып тұр.

Ал заң бойынша сіздің санатыңыз үшін кемінде — 100 АЕК.

Бұл тіркеу қатесі емес.

Бұл құрылтай құжаттарының нақты жағдайға сәйкес келмеуі.

Салық органы ертең тексеріп келмейді.

Бірақ сіз:

- үлесті сатқыңыз келгенде;

- жаңа қатысушыны қабылдағыңыз келгенде;

- қайта тіркеуден өткіңіз келгенде;

- мемлекеттік қатысуы бар банктен кредит алғыңыз келгенде...

Өткізіп алуға болмайтын мерзім

Қатысушылардың жалпы жиналысы үлестерді төлеудің кез келген кестесін белгілей алады. Бірақ заң шекті мерзім белгіледі: ЖШС тіркелген күннен бастап 1 жыл.

Ешқандай «кейін», «ақша келген соң», «бірінші мәміледен кейін» бұл мерзімді ұзартпайды. Бір жыл салық органы мөр басқан сәттен бастап есептеледі.

Бір жылды өткізіп алдыңыз ба?

Енгізілмеген қатысушының үлесі:

- қалған қатысушылар арасында бөлінуі;

- үшінші тұлғаларға сатылуы;

- не осы сомаға жарғылық капитал азайтылуы мүмкін.

Заңды тұлғаларды мемлекеттік тіркеуді жүзеге асыратын орган

ЖШС мемлекеттік тіркеуі Қазақстан Республикасының заңды тұлғаларды мемлекеттік тіркеу және филиалдар мен өкілдіктерді есептік тіркеу туралы заңнамасында белгіленген тәртіппен «Азаматтарға арналған үкімет» мемлекеттік корпорациясы арқылы жүзеге асырылады.

Тіркеу кезінде бірыңғай базаға бес негізгі ақпарат блогы енгізіледі. Олардың әрқайсысы — жай реестрдегі жол емес, сізді серіктестер, банктер және салық органы сәйкестендіретін элемент.

1. Фирмалық атауы — сіздің нарықтағы атыңыз

Атау бірегейлікке тексеріледі. Мақұлданғаннан кейін ол барлық ресми құжаттар мен шарттарда сіздің сәйкестендіргішіңізге айналады.

2. Жарғылық капиталдың мөлшері — кепілдік пе, әлде формальдылық па?

Мұнда бизнес санаттарын ажырату маңызды:

3. Құрылтайшылар құрамы — бизнестің артында кім тұр

Барлық қатысушылардың деректері бекітіледі: жеке тұлғалар (ЖСН-мен) және заңды тұлғалар (БСН-мен). Ақпарат ашық — кез келген адам мемлекеттік органдардың сервистері арқылы компанияның нақты иелерін тексере алады.

4. Атқарушы органдар — құжаттарға кім қол қояды

Реестрге басшы туралы және шешім қабылдау тәртібі туралы ақпарат енгізіледі. Егер реестрде бір директор тұрса, ал шартқа басқа біреу қол қойса — мәміле жарамсыз.

5. Орналасқан жері — заңды мекенжай

Компанияның нақты мекенжайы бекітіледі, ол бойынша салық органы хабарламалар жібереді, ал контрагенттер хат-хабарлар жолдайды. Мекенжай жалдау шартына немесе кепілдік хатқа сәйкес келуі тиіс.

Бизнес-сәйкестендіру нөмірлерінің ұлттық тізілімі: бірыңғай деректер терезесі

Жоғарыда аталған барлық мәліметтер шашыраңқы мұрағаттарда сақталмайды. Олар Бизнес-сәйкестендіру нөмірлерінің ұлттық тізілімінде жинақталады.

Бұл жай деректер базасы емес, компанияның цифрлық профилі, мұнда әрбір БСН мыналармен байланыстырылған:

Тіркеу кезінде бірыңғай базаға бес негізгі ақпарат блогы енгізіледі. Олардың әрқайсысы — жай реестрдегі жол емес, сізді серіктестер, банктер және салық органы сәйкестендіретін элемент.

1. Фирмалық атауы — сіздің нарықтағы атыңыз

Атау бірегейлікке тексеріледі. Мақұлданғаннан кейін ол барлық ресми құжаттар мен шарттарда сіздің сәйкестендіргішіңізге айналады.

2. Жарғылық капиталдың мөлшері — кепілдік пе, әлде формальдылық па?

Мұнда бизнес санаттарын ажырату маңызды:

- Шағын кәсіпкерлік субъектілері үшін жарғылық капиталдың ең төменгі мөлшері нөлге тең. Заң тіркеу кезінде ақша енгізуді талап етпейді — бизнесті жарғылық қорға бастапқы инвестициясыз бастауға болады.

- Орта және ірі бизнес үшін ең төменгі шек — 100 АЕК (2026 жылы шамамен 432 500 теңге).

3. Құрылтайшылар құрамы — бизнестің артында кім тұр

Барлық қатысушылардың деректері бекітіледі: жеке тұлғалар (ЖСН-мен) және заңды тұлғалар (БСН-мен). Ақпарат ашық — кез келген адам мемлекеттік органдардың сервистері арқылы компанияның нақты иелерін тексере алады.

4. Атқарушы органдар — құжаттарға кім қол қояды

Реестрге басшы туралы және шешім қабылдау тәртібі туралы ақпарат енгізіледі. Егер реестрде бір директор тұрса, ал шартқа басқа біреу қол қойса — мәміле жарамсыз.

5. Орналасқан жері — заңды мекенжай

Компанияның нақты мекенжайы бекітіледі, ол бойынша салық органы хабарламалар жібереді, ал контрагенттер хат-хабарлар жолдайды. Мекенжай жалдау шартына немесе кепілдік хатқа сәйкес келуі тиіс.

Бизнес-сәйкестендіру нөмірлерінің ұлттық тізілімі: бірыңғай деректер терезесі

Жоғарыда аталған барлық мәліметтер шашыраңқы мұрағаттарда сақталмайды. Олар Бизнес-сәйкестендіру нөмірлерінің ұлттық тізілімінде жинақталады.

Бұл жай деректер базасы емес, компанияның цифрлық профилі, мұнда әрбір БСН мыналармен байланыстырылған:

- салықтық тарих;

- лицензиялардың болуы;

- соттарға қатысу;

- берешектер;

- тіпті құрылтайшылардың сенімділігі.

Қазақстанда ЖШС тіркеу мерзімдері

Заңды тұлғаны тіркеу рәсімінің өзі Қазақстанда бір сағаттан аспайтынымен, заңды мекенжайды іздеу және жалдау шартын жасау сияқты барлық қажетті құжаттар мен әрекеттерді алдын ала дайындау маңызды. Бұл алдын ала қадамдар клиенттің ерекше талаптарына байланысты бір күннен бір аптаға дейін созылуы мүмкін.

1. АЛДЫН АЛА КЕЗЕҢ (1–7 күн)

1.1. Атау

Әділет министрлігінің базасы бойынша тексеру. Атау бұрын тіркелгендерді қайталамауы керек.

1.2. ЖЭҚЖ кодтары

Негізгі және қосымша қызмет түрлерін анықтаймыз.

2026 жылдан бастап бірқатар ЖЭҚЖ кодтары үшін САР-ға қолжетімділік жабылды. Егер код «тыйым салынған тізімде» болса — тек ЖБР.

1.3. Салық режимі — ең маңыздысы

Оңтайлы салық режимін алдын ала анықтау қажет, бұл бизнесіңіздің табысы үшін өте маңызды. Негізгі таңдау екі режим арасында:

Оңайлатылған декларация негізіндегі САР

Үй-жайды таңдау, тыйымдарға тексеру, жалдау шарты немесе кепілдік хат.

Мерзімі — 1 күннен бір аптаға дейін.

2. ТІРКЕУ (1 сағатқа дейін)

ХҚО-ға немесе elicense.kz арқылы тапсыру.

Автоматты тексеру, БСН беру, салықтық есепке қою.

Таза уақыт — 60 минуттан аспайды.

3. ТІРКЕУДЕН КЕЙІН (1–2 күн)

ҚОРЫТЫНДЫ МЕРЗІМДЕР

Ең көп (күрделі мекенжай, даулы ЖЭҚЖ, заңды тұлғалардың үлесі): 7–10 күнге дейін.

1. АЛДЫН АЛА КЕЗЕҢ (1–7 күн)

1.1. Атау

Әділет министрлігінің базасы бойынша тексеру. Атау бұрын тіркелгендерді қайталамауы керек.

1.2. ЖЭҚЖ кодтары

Негізгі және қосымша қызмет түрлерін анықтаймыз.

2026 жылдан бастап бірқатар ЖЭҚЖ кодтары үшін САР-ға қолжетімділік жабылды. Егер код «тыйым салынған тізімде» болса — тек ЖБР.

1.3. Салық режимі — ең маңыздысы

Оңтайлы салық режимін алдын ала анықтау қажет, бұл бизнесіңіздің табысы үшін өте маңызды. Негізгі таңдау екі режим арасында:

Оңайлатылған декларация негізіндегі САР

- Мөлшерлеме: кірістен 4%.

- Өңірлер 2–3%-ға дейін төмендете алады (Алматы, Астана — 3%, Шымкент, Семей, Өскемен — 2%).

- Айналым жылына 2,6 млрд теңгеге дейін.

- ҚҚС жоқ, әлеуметтік салық жоқ.

- Қызметкерлер — шектеусіз.

- Егер ЖШС-де басқа заңды тұлғалардың үлесі 25%-дан астам болса, қолдануға болмайды.

- Егер ЖЭҚЖ тыйым салынған тізімде болса, қолдануға болмайды.

- Маңызды: ЖБР-дағы клиенттер сізбен жасалған мәмілелер бойынша шығыстарды шегерімдерге қабылдай алмайды. Егер сіздің сатып алушыларыңыз ірі бизнес болса, САР тиімсіз.

- КТС: таза пайданың 20%.

- ҚҚС: 16% (есепке қою шегі — 43,25 млн теңге).

- Әлеуметтік салық: ЕТҚ-ның 6%.

- ЖЭҚЖ және құрылтайшылар құрамы бойынша шектеулер жоқ.

- Толық есептілік.

Үй-жайды таңдау, тыйымдарға тексеру, жалдау шарты немесе кепілдік хат.

Мерзімі — 1 күннен бір аптаға дейін.

2. ТІРКЕУ (1 сағатқа дейін)

ХҚО-ға немесе elicense.kz арқылы тапсыру.

Автоматты тексеру, БСН беру, салықтық есепке қою.

Таза уақыт — 60 минуттан аспайды.

3. ТІРКЕУДЕН КЕЙІН (1–2 күн)

- Банкте шот ашу.

- Мөр (міндетті емес).

- Міндетті: таңдалған режим туралы хабарлама тапсыру. Хабарламасыз — автоматты ЖБР.

ҚОРЫТЫНДЫ МЕРЗІМДЕР

- Атау, ЖЭҚЖ, режим — 1–2 сағат.

- Заңды мекенжай — 1–7 күн.

- Тіркеу — 1 сағат.

- Банк, құжаттар — 1–2 күн.

Ең көп (күрделі мекенжай, даулы ЖЭҚЖ, заңды тұлғалардың үлесі): 7–10 күнге дейін.

Дивидендтер төлеу туралы шешімді кім қабылдайды?

Егер меншік иелері бірнеше болса

Заң маневр жасауға орын қалдырмайды: пайданы бөлу — бұл қатысушылардың жалпы жиналысының айрықша құзыреті (ЖШС туралы Заңның 43-бабы 2-тармағының 4) тармақшасы). Директор, тіпті ол 99% үлеске ие болса да, кімге және қанша төлеу керектігін жеке өзі шешуге құқылы емес.

Бұл практикада нені білдіреді:

Қалай дұрыс істеу керек:

Егер меншік иесі біреу болса

Бұл жерде қарапайым: шешім жеке қабылданады және жазбаша ресімделеді. Бірақ нюанс бар: тіпті жалғыз қатысушы да, егер баланста бұл миллион жоқ болса, жай ғана «миллион төлеуді шешемін» деп жаза алмайды. Кез келген жағдайда есептілік қажет. Әйтпесе, сол тарих: салық органы төлемді өтеусіз кіріс ретінде қайта саралайды.

Басты тоқтатқыш: жарғылық капитал толық төленуі керек

ЖШС туралы Заңның 40-бабында жиі ұмытылатын шарт бар:

ЖШС жарғылық капиталы толық төленгенге дейін кірісті қатысушылар арасында бөлуге құқылы емес.

Бұл қалай жұмыс істейді:

Жиналыс алдындағы тексеру: есепке назар аударыңыз.

Жарғылық капитал толық қалыптастырылды ма? Егер жоқ болса — алдымен толтырыңыз, содан кейін бөліңіз. Әйтпесе шешім заңсыз болады, ал салық органы төлемдердің барлық сомасына салықтарды қосымша есептейді.

Заң маневр жасауға орын қалдырмайды: пайданы бөлу — бұл қатысушылардың жалпы жиналысының айрықша құзыреті (ЖШС туралы Заңның 43-бабы 2-тармағының 4) тармақшасы). Директор, тіпті ол 99% үлеске ие болса да, кімге және қанша төлеу керектігін жеке өзі шешуге құқылы емес.

Бұл практикада нені білдіреді:

- Директор таңертең оянып, өзіне дивидендтер аудара алмайды. Тіпті өте қатты қаласа да.

- Жиналыстың шешімінсіз кез келген төлем — бұл түсініксіз мәртебесі бар жеке тұлғаға жай ғана ақша аудару.

- Салық органы мұндай аударымды көріп: «Бұл дивидендтер емес. Бұл компанияның сыйы» дейді. Және ЖТС-ны толық мөлшерлеме бойынша қосымша есептейді.

Қалай дұрыс істеу керек:

- Қатысушыларды жинау (онлайн немесе кездесу арқылы).

- Күн тәртібін бекіту, онда басты мәселе — таза пайданы бөлу.

- Кезеңдегі (тоқсан, жартыжылдық, жыл) қаржылық есептілікті бекіту.

- Дауыс беру.

- Жиналыс хаттамасын ресімдеу. Хаттамасыз шешім жоқ.

Егер меншік иесі біреу болса

Бұл жерде қарапайым: шешім жеке қабылданады және жазбаша ресімделеді. Бірақ нюанс бар: тіпті жалғыз қатысушы да, егер баланста бұл миллион жоқ болса, жай ғана «миллион төлеуді шешемін» деп жаза алмайды. Кез келген жағдайда есептілік қажет. Әйтпесе, сол тарих: салық органы төлемді өтеусіз кіріс ретінде қайта саралайды.

Басты тоқтатқыш: жарғылық капитал толық төленуі керек

ЖШС туралы Заңның 40-бабында жиі ұмытылатын шарт бар:

ЖШС жарғылық капиталы толық төленгенге дейін кірісті қатысушылар арасында бөлуге құқылы емес.

Бұл қалай жұмыс істейді:

- Егер жарғыда жарғылық капитал 100 000 теңге болып жазылса, ал нақты тек 50 000 теңге енгізілсе — дивидендтер болмайды.

- Қалғанын толтырмайынша, пайданы бөлуге болмайды.

- Нөлдік жарғылық капиталы бар шағын бизнес үшін бұл тыйым жұмыс істемейді — төлейтін ештеңе жоқ. Бірақ егер жарғыда сома бар болса, ол толық енгізілуі керек.

Жиналыс алдындағы тексеру: есепке назар аударыңыз.

Жарғылық капитал толық қалыптастырылды ма? Егер жоқ болса — алдымен толтырыңыз, содан кейін бөліңіз. Әйтпесе шешім заңсыз болады, ал салық органы төлемдердің барлық сомасына салықтарды қосымша есептейді.

Дивидендтерді қашан төлеуге болады?

Бизнес иесі үшін пайда — бұл есептегі жай сан ғана емес. Бұл өзіне жұмсағысы, жаңа жобаға инвестиция салғысы немесе жай ғана қалтасына салғысы келетін табыс. Бірақ тілек пен шындықтың арасында қатаң құрылым тұр: корпоративтік құқық, салықтар және қаржылық тәртіп.

Көптеген меншік иелері «ақша менікі — не қаласам, соны істеймін» принципімен әрекет етеді. Содан қосымша есептеулерге, шоттардың бұғатталуына және салық органымен соттарға тап болады. Себебі пайданы шығару — бұл банкоматтан қолма-қол ақша алу емес. Бұл нақты ережелері бар заңды рәсім.

Пайданы қашан бөлуге болады: үш мүмкіндік терезесі

Заң (ЖШС туралы Заңның 40-бабы) қатысушыларға таза кірісті тоқсанның, жартыжылдықтың немесе жылдың қорытындысы бойынша бөлуге құқық береді.

Практикада не болады?

Көптеген ЖШС «жылдық есептілік — жылдық дивидендтер» режимінде өмір сүреді. Бұл қауіпсіз. Бірақ бизнес өсе бастағанда және пайданы жиірек алу қажеттілігі пайда болғанда, тәуекел туындайды.

Ең жиі кездесетін қате сценарий:

Қалай дұрыс істеу керек: екі заңды жол

1. Бірінші жол — консервативті.

Пайданы жылдық есептілік қорытындысы бойынша жылына бір рет бөлеміз. Бұл қарапайым, сенімді және қосымша әрекеттерді талап етпейді. Шағын бизнестің 90% үшін қолайлы.

2. Екінші жол — өтімділік қажеттеріне арналған.

Егер сіз пайданы тоқсан сайын немесе жартыжылдық сайын алғыңыз келсе:

Дивидендтер — бұл жай ғана «шештік және аудардық» емес.

Бұл тізбек: Пайда → Есептілікпен растау → Жиналыста бекіту → Төлем.

Егер кем дегенде бір буын түсіп қалса, төлем заң көзінде дивидендтер болудан қалады. Демек, салықтық тәуекелге айналады.

Сондықтан ереже қарапайым: ақшаны жиірек алғың келе ме — есептілігің тілектеріңе ілесетініне көз жеткіз. Әйтпесе салық органы өз үлесін алуға келеді.

Өткен жылдардағы дивидендтерді төлеуге бола ма?

Иә, және бұл мүлдем заңды. Егер алдыңғы кезеңдерде компания пайда тапқан, бірақ дивидендтер төленбеген болса, жинақталған қалдықты қазір бөлуге болады.

Шарттары:

Көптеген меншік иелері «ақша менікі — не қаласам, соны істеймін» принципімен әрекет етеді. Содан қосымша есептеулерге, шоттардың бұғатталуына және салық органымен соттарға тап болады. Себебі пайданы шығару — бұл банкоматтан қолма-қол ақша алу емес. Бұл нақты ережелері бар заңды рәсім.

Пайданы қашан бөлуге болады: үш мүмкіндік терезесі

Заң (ЖШС туралы Заңның 40-бабы) қатысушыларға таза кірісті тоқсанның, жартыжылдықтың немесе жылдың қорытындысы бойынша бөлуге құқық береді.

Практикада не болады?

Көптеген ЖШС «жылдық есептілік — жылдық дивидендтер» режимінде өмір сүреді. Бұл қауіпсіз. Бірақ бизнес өсе бастағанда және пайданы жиірек алу қажеттілігі пайда болғанда, тәуекел туындайды.

Ең жиі кездесетін қате сценарий:

- Бірінші тоқсанда компания жақсы табыс тапты.

- Құрылтайшылар: «Кәне, шығарайық» деп шешеді.

- Бухгалтер асығыс «1 тоқсандағы пайда туралы есепті» жасайды.

- Жиналыс дауыс береді, ақша шығарылады.

- Бір жылдан кейін салықтық тексеру келіп: «1 тоқсандағы бекітілген есептілік қайда? Қолдар қайда? Тізілімдер қайда?» деп сұрайды.

- Жауап беретін ештеңе жоқ — салықтарды қосымша есептеу, айыппұлдар, өсімпұлдар.

Қалай дұрыс істеу керек: екі заңды жол

1. Бірінші жол — консервативті.

Пайданы жылдық есептілік қорытындысы бойынша жылына бір рет бөлеміз. Бұл қарапайым, сенімді және қосымша әрекеттерді талап етпейді. Шағын бизнестің 90% үшін қолайлы.

2. Екінші жол — өтімділік қажеттеріне арналған.

Егер сіз пайданы тоқсан сайын немесе жартыжылдық сайын алғыңыз келсе:

- Есеп саясатында аралық есептілікті құру міндетін жазыңыз.

- Сақтандыру үшін мұны жарғыда қайталаңыз (салық органында сұрақтар болмауы үшін).

- Әрбір аралық кезеңдегі есептіліктің шынымен құрылып, қол қойылып, жиналыста бекітілгенін қамтамасыз етіңіз.

- Осыдан кейін ғана бөлу туралы шешім қабылдаңыз.

Дивидендтер — бұл жай ғана «шештік және аудардық» емес.

Бұл тізбек: Пайда → Есептілікпен растау → Жиналыста бекіту → Төлем.

Егер кем дегенде бір буын түсіп қалса, төлем заң көзінде дивидендтер болудан қалады. Демек, салықтық тәуекелге айналады.

Сондықтан ереже қарапайым: ақшаны жиірек алғың келе ме — есептілігің тілектеріңе ілесетініне көз жеткіз. Әйтпесе салық органы өз үлесін алуға келеді.

Өткен жылдардағы дивидендтерді төлеуге бола ма?

Иә, және бұл мүлдем заңды. Егер алдыңғы кезеңдерде компания пайда тапқан, бірақ дивидендтер төленбеген болса, жинақталған қалдықты қазір бөлуге болады.

Шарттары:

- Пайда сол жылдардағы қаржылық есептілікпен расталған.

- Ол залалдарды жабуға, резервтік қорға немесе басқа мақсаттарға бағытталмаған.

- Шешім стандартты түрде — жалпы жиналыс хаттамасымен немесе жалғыз қатысушының шешімімен ресімделеді.

Бұл ағымдағы пайда болмаған, бірақ құрылтайшыларға ақша қажет болған кезде ыңғайлы құрал. Ең бастысы — өткен кезеңдердегі есептілік реттелген болуы керек.

Қазақстан резиденттері үшін дивидендтерге салық салу

Жеке тұлғалар - Қазақстан резиденттері

Бұрын қарапайым схема жұмыс істеді: алғашқы 30 000 АЕК дивидендке салық салынбайтын, ал асқан сомадан 10% алынатын.

Бірақ 2026 жылдан бастап бұл жеңілдік толығымен жойылды.

Оның орнына жыл ішінде алынған дивидендтердің жалпы сомасына байланысты прогрессивті шкала енгізілді.

Мысал:құрылтайшы 500 миллион теңге дивиденд алды. Бұл 994,75 миллион теңгеден аз, демек, бүкіл кіріске 5% мөлшерлемесі қолданылады. Салық 25 миллион теңгені құрайды.

Тағы бір мысал:дивидендтер 1,2 миллиард теңгені құрады. Сонда алғашқы 994,75 миллионға 5% — бұл 49,7 миллион теңге. Қалған 205,25 миллионға 15% — бұл тағы 30,8 миллион теңге. Барлығы салық — 80,5 миллион теңге.

Заңды тұлғалар - Қазақстан резиденттері

Басқа ЖШС-ден дивидендтер алатын қазақстандық компаниялар үшін ережелер бұрынғыша қалды. Дивидендтер алушының жиынтық жылдық кірісіне қосылады. Дивидендтер төлейтін компания резидент заңды тұлға үшін салық агенті болып табылмайды. Яғни, ұстап қалудың қажеті жоқ. Алушы өзі есеп беріп, өзінің салық салу жүйесі шеңберінде салық төлейді.

Бұрын қарапайым схема жұмыс істеді: алғашқы 30 000 АЕК дивидендке салық салынбайтын, ал асқан сомадан 10% алынатын.

Бірақ 2026 жылдан бастап бұл жеңілдік толығымен жойылды.

Оның орнына жыл ішінде алынған дивидендтердің жалпы сомасына байланысты прогрессивті шкала енгізілді.

- Егер күнтізбелік жылдағы дивидендтер сомасы 230 000 АЕК-тен (2026 жылы шамамен 994,75 миллион теңге) аспаса, салық мөлшерлемесі5%құрайды. Бүкіл сома осы мөлшерлеме бойынша салынады, шегерімдер мен шектеулерсіз.

- Егер дивидендтер осы лимиттен асып кетсе, есептеу екі кезеңде жүргізіледі. Бірінші бөліктен — 230 000 АЕК-тен — 5% алынады. Ал асқанның бәріне 15% мөлшерлемесі қолданылады. Бұл ретте бір ғана компаниядан емес, жеке тұлғаның жыл ішінде кез келген көздерден алған барлық дивидендтері ескеріледі.

Мысал:құрылтайшы 500 миллион теңге дивиденд алды. Бұл 994,75 миллион теңгеден аз, демек, бүкіл кіріске 5% мөлшерлемесі қолданылады. Салық 25 миллион теңгені құрайды.

Тағы бір мысал:дивидендтер 1,2 миллиард теңгені құрады. Сонда алғашқы 994,75 миллионға 5% — бұл 49,7 миллион теңге. Қалған 205,25 миллионға 15% — бұл тағы 30,8 миллион теңге. Барлығы салық — 80,5 миллион теңге.

Заңды тұлғалар - Қазақстан резиденттері

Басқа ЖШС-ден дивидендтер алатын қазақстандық компаниялар үшін ережелер бұрынғыша қалды. Дивидендтер алушының жиынтық жылдық кірісіне қосылады. Дивидендтер төлейтін компания резидент заңды тұлға үшін салық агенті болып табылмайды. Яғни, ұстап қалудың қажеті жоқ. Алушы өзі есеп беріп, өзінің салық салу жүйесі шеңберінде салық төлейді.

ЕАЭО-дан импорт 2026: таңдау иллюзиясы және жасырын ҚҚС

Көпшілік әлі күнге дейін: «ЖК немесе ЖШС — тауар бір болса, қандай айырмашылық?» деп ойлайды. Айырмашылық — салықтарға кетпей, сізде қалатын ақшада.

ЕАЭО-дан келетін тауарларға ілеспе жүкқұжат фура бекетке келгенге дейін ресімделеді. Жөнелтілгеннен кейін емес, «факті бойынша алынғаннан» кейін емес. Дейін.

Егер жүйе КТҚ-ны көрмесе — тауарды шығармайды. Бұл айыппұл емес, бұл бұғаттау. Фура тұр, клиенттер күтеді, ақша қатып қалды.

- Оңайлатылған режимдегі ЖК ЕАЭО елдерінен тауар әкелген кезде 16% ҚҚС төлейді. Барлығы. Бұл аванс емес, аялдама ақша емес — қайтарылмайтын шығын. Өтеуге, есепке жатқызуға, сатып алушыға жүктеуге болмайды. Сіз жай ғана тауар құнының алтыдан бір бөлігін мемлекетке бересіз.

- ҚҚС-пен ЖБР-дағы ЖШС сол 16% төлейді. Бірақ оны өзіне толығымен қайтарады. Импорттық ҚҚС есепке жатқызылады, жүктеме нөлге түседі, тауардың бағасы фискалдық шығындармен көтерілмейді.

ЕАЭО-дан келетін тауарларға ілеспе жүкқұжат фура бекетке келгенге дейін ресімделеді. Жөнелтілгеннен кейін емес, «факті бойынша алынғаннан» кейін емес. Дейін.

Егер жүйе КТҚ-ны көрмесе — тауарды шығармайды. Бұл айыппұл емес, бұл бұғаттау. Фура тұр, клиенттер күтеді, ақша қатып қалды.

ЖБР-дағы ЖШС үшін міндетті және қосымша есептер

Жалпы белгіленген режимдегі (ЖБР) компания үшін салық есептілігі — бұл жай міндет емес, қаржылық денсаулықтың тоқсан сайынғы көрінісі. Мерзімдердегі қате немесе декларация құрылымын түсінбеу тек айыппұлға ғана емес, шоттардың бұғатталуына, шегерімдер құқығынан айырылуға немесе салықтарды негізсіз қосымша есептеуге әкеп соғуы мүмкін.

I. БАЗАЛЫҚ КОНТУР: ЖБР есептілігінің үш киті

Кез келген ЖБР-дағы ЖШС (ҚҚС-тың болуына және қызметкерлердің бар-жоғына қарамастан) кемінде екі декларация тапсырады. Егер компания ҚҚС төлеушісі болса, үшіншісі қосылады.

1. ҚН 200.00 — еңбекақы төлеу қорыңыздың айнасы

Бұл нысан — салық органы үшін қызметкерлермен өзара іс-қимыл бойынша басты құжат. Мұнда жеке табыс салығы (ЖТС) және әлеуметтік салық «өмір сүреді».

Қашан тапсырамыз: тоқсан сайын, тоқсаннан кейінгі екінші айдың 15-іне дейін.

*Мысалы: 1-тоқсан үшін — 15 мамырға дейін.*

Нені түсіну маңызды:

2. ҚН 100.00 — пайдаңыздың жылдық қорытындысы

Бұл ЖБР-дағы кез келген ЖШС үшін жылдың басты декларациясы. Мұнда барлық қаржылық нәтиже көрсетіледі: кірістер, шығыстар, түзетулер, залалдар және түпкілікті КТС.

Қашан тапсырамыз: жылына бір рет, келесі жылдың 31 наурызына дейін.

Егжей-тегжейлер:

3. ҚН 300.00 — егер сіз ҚҚС-та болсаңыз

ҚҚС төлеушілері үшін бұл ең жиі кездесетін және техникалық тұрғыдан күрделі есептілік.

Қашан тапсырамыз:тоқсан сайын, тоқсаннан кейінгі екінші айдың 15-іне дейін.

Естен шығармау керек нәрселер:

II. ҚОСЫМША КОНТУР: жағдайлар бойынша есептер

Бұл нысандарды бәрі де және әрқашан тапсырмайды. Бірақ егер оқиға орын алса, оларды елемеуге болмайды.

1. ҚН 328.00 — ЕАЭО-дан келетін тауарларға кіру билеті

Егер сіз Ресей, Беларусь, Армения немесе Қырғызстаннан тауар импорттасаңыз, бұл нысан — сіздің ай сайынғы рәсіміңіз.

Қашан тапсырамыз: ай сайын, импорт айынан кейінгі айдың 20-сына дейін.

Мәні:

2. ҚН 700.00 — компанияның «физикасына» салынатын салықтар

Мұнда үш салық жиналады: көлік, жер, жылжымайтын мүлік.

Қашан тапсырамыз: жылына бір рет, 31 наурызға дейін.

Тұзақтар:

БИЗНЕС УШІН ҚОРЫТЫНДЫ

ЖБР-дағы ЖШС мыналарды тапсыруға міндетті:

Сондықтан біз есептілікті «салық органына арналған қағаз» ретінде емес, бизнестің өзін-өзі диагностикалау құралы ретінде қабылдауды ұсынамыз. Уақтылы тапсырылған есеп айыппұлдардан, бұғаттаулардан және күтпеген тексерулерден қорғайды.

I. БАЗАЛЫҚ КОНТУР: ЖБР есептілігінің үш киті

Кез келген ЖБР-дағы ЖШС (ҚҚС-тың болуына және қызметкерлердің бар-жоғына қарамастан) кемінде екі декларация тапсырады. Егер компания ҚҚС төлеушісі болса, үшіншісі қосылады.

1. ҚН 200.00 — еңбекақы төлеу қорыңыздың айнасы

Бұл нысан — салық органы үшін қызметкерлермен өзара іс-қимыл бойынша басты құжат. Мұнда жеке табыс салығы (ЖТС) және әлеуметтік салық «өмір сүреді».

Қашан тапсырамыз: тоқсан сайын, тоқсаннан кейінгі екінші айдың 15-іне дейін.

*Мысалы: 1-тоқсан үшін — 15 мамырға дейін.*

Нені түсіну маңызды:

- Декларация жыл басынан бастап өсімді жиынтықпен толтырылады.

- Егер қандай да бір тоқсанда жалақы есептелмесе, оны бәрібір тапсыру керек (бос немесе нөлдік көрсеткіштермен). Елемеу өткізбегені үшін айыппұлға әкеп соғады.

- 2026 жылдан бастап әлеуметтік салық енді әлеуметтік аударымдар сомасына азайтылмайды — бұл екі тәуелсіз шама. Есептеулердегі қате салықтың төмендетілуіне әкеп соғады.

2. ҚН 100.00 — пайдаңыздың жылдық қорытындысы

Бұл ЖБР-дағы кез келген ЖШС үшін жылдың басты декларациясы. Мұнда барлық қаржылық нәтиже көрсетіледі: кірістер, шығыстар, түзетулер, залалдар және түпкілікті КТС.

Қашан тапсырамыз: жылына бір рет, келесі жылдың 31 наурызына дейін.

Егжей-тегжейлер:

- Мерзім қатаң. Ұзарту қарастырылмаған. Кешігу = айыппұл + басшының ЭЦҚ-сына қолжетімділіктің бұғатталуы.

- Егер компания залалмен жұмыс істесе, декларацияны бәрібір тапсыру керек (залалды келесі кезеңдерге көшіру үшін бекіту).

- Егер компания міндетті аудит критерийлеріне (ірі бизнес, қаржы ұйымдары және т.б.) сәйкес келсе, декларацияға аудиторлық қорытынды қажет болуы мүмкін.

3. ҚН 300.00 — егер сіз ҚҚС-та болсаңыз

ҚҚС төлеушілері үшін бұл ең жиі кездесетін және техникалық тұрғыдан күрделі есептілік.

Қашан тапсырамыз:тоқсан сайын, тоқсаннан кейінгі екінші айдың 15-іне дейін.

Естен шығармау керек нәрселер:

- 2026 жылдан бастап 300.00 нысаны тек есептеу ғана емес, ҚҚС қайтару құралына айналды. Егер сізде экспорт (нөлдік мөлшерлеме) болса, 300.00.032 жолында сіз қайтаруға талап қоясыз.

- ЭШФ (электрондық шот-фактуралар) сомаларының сәйкес келмеуіндегі қателер енді автоматты түрде қадағаланады. Алшақтық 10%-дан асса — камералдық бақылауға негіз.

- Тіпті тоқсанда айналымдар болмаса да, ҚҚС төлеушісі болсаңыз — «нөлдік» декларация тапсырылады.

II. ҚОСЫМША КОНТУР: жағдайлар бойынша есептер

Бұл нысандарды бәрі де және әрқашан тапсырмайды. Бірақ егер оқиға орын алса, оларды елемеуге болмайды.

1. ҚН 328.00 — ЕАЭО-дан келетін тауарларға кіру билеті

Егер сіз Ресей, Беларусь, Армения немесе Қырғызстаннан тауар импорттасаңыз, бұл нысан — сіздің ай сайынғы рәсіміңіз.

Қашан тапсырамыз: ай сайын, импорт айынан кейінгі айдың 20-сына дейін.

Мәні:

- Бұл жай есеп емес, «әкелу» ҚҚС-ның төленгенін (немесе босатылғанын) растау.

- 328.00 уақтылы тапсырмасаңыз, импортталған тауарлар бойынша ҚҚС-ты есепке жатқыза алмайсыз.

- 1 күн кешігу = айыппұл және импорт кезеңінде шегерімді көрсете алмау.

2. ҚН 700.00 — компанияның «физикасына» салынатын салықтар

Мұнда үш салық жиналады: көлік, жер, жылжымайтын мүлік.

Қашан тапсырамыз: жылына бір рет, 31 наурызға дейін.

Тұзақтар:

- Егер компанияда салық салу объектілері болмаса (көлік, жер, ғимарат жоқ), нысан тапсырылмайды.

- Бірақ объект болса, тіпті ескі немесе пайдаланылмайтын болса да, салық есептеледі. Баланстағы ескі жүк көлігін ұмыту = өсімпұлмен өсетін берешек.

- 2026 жылдан бастап заңды тұлғалар үшін мүлік салығының базасы жаңаша есептеледі: 2026 жылғы 1 қаңтардан кейін пайдалануға берілген объектілер үшін салық базасы — уәкілетті орган айқындаған нарықтық құн.

БИЗНЕС УШІН ҚОРЫТЫНДЫ

ЖБР-дағы ЖШС мыналарды тапсыруға міндетті:

- 200.00 — әр тоқсан сайын (жалақы салықтары).

- 100.00 — жылына бір рет (түпкілікті КТС).

- 300.00 — әр тоқсан сайын, егер сіз ҚҚС төлеушісі болсаңыз.

- 328.00— әр ай сайын, егер ЕАЭО-дан импорт болса.

- 700.00— жылына бір рет, егер көлік, жер немесе жылжымайтын мүлік болса.

Сондықтан біз есептілікті «салық органына арналған қағаз» ретінде емес, бизнестің өзін-өзі диагностикалау құралы ретінде қабылдауды ұсынамыз. Уақтылы тапсырылған есеп айыппұлдардан, бұғаттаулардан және күтпеген тексерулерден қорғайды.

Лицензиялауға жататын қызмет салалары

Келесі салалардағы жекелеген қызмет түрлері немесе әрекеттер (операциялар) лицензиялауға жатады:

- телерадиохабар тарату;

- тарихи-мәдени мұра объектілерін қорғау және пайдалану;

- білім беру;

- сәулет, қала құрылысы және құрылыс;

- көмірсутектер;

- өнеркәсіп;

- информатизация және байланыс;

- есірткі құралдарының, психотроптық заттардың, прекурсорлардың айналымы;

- денсаулық сақтау;

- атом энергиясын пайдалану;

- ақпараттық қауіпсіздікті қамтамасыз ету;

- жедел-іздестіру іс-шараларын жүргізуге арналған арнайы техникалық құралдар;

- қару-жарақ, әскери техника және жекелеген қару түрлері, жарылғыш заттар және олар қолданылатын бұйымдардың айналымы;

- улы заттардың айналымы;

- Қазақстан Республикасының мемлекеттік рәміздерін жасау;

- этил спиртін және алкоголь өнімін өндіру және айналымы, темекі өнімдерін өндіру;

- тауар биржалары;

- экспорт және импорт;

- қаржы саласы және қаржы ресурстарының шоғырлануына байланысты қызмет;

- ғарыш кеңістігін пайдалану;

- ойын бизнесі;

- ветеринария;

- ауыл шаруашылығы;

- көлік;

- сот-сараптама қызметі, оның ішінде сот-медициналық, сот-наркологиялық және сот-психиатриялық сараптамалар;

- жеке және заңды тұлғаларға қызмет көрсету.

Қазақстанда өзін-өзі жұмыспен қамтыған азаматтар үшін салық режимі (ЖК ретінде тіркеусіз)

2026 жылдан бастап Қазақстанда жаңартылған Салық кодексі күшіне енді, ол азаматтарға дара кәсіпкер ретінде тіркелмей-ақ кәсіпкерлік қызметпен айналысу мүмкіндігін ашты. Бұл шешім мемлекет пен өз бетінше жұмыспен қамтылған адамдардың өзара іс-қимылын жеңілдетуге бағытталған. Бұл жүйе қалай жұмыс істейтінін, оны кім пайдалана алатынын және заңды жұмыс істеу үшін қандай қадамдар жасау керектігін егжей-тегжейлі қарастырайық.

Жаңа форматта жұмыс істеуге кімнің құқығы бар

Заң шығарушы бұл режимге қол жеткізе алатын адамдардың нақты шеңберін анықтады. Бұл екі санаттағы азаматтар туралы: елдің резиденттері, яғни Қазақстан паспорты барлар және қандас (оралман) мәртебесін алған этникалық қазақтар.

Осы топтарға жатумен қатар, өтініш беруші бірнеше міндетті критерийлерге сәйкес келуі керек:

Қаржылық жағы: аударымдар мен төлемдер

Бұл режимнің басты ерекшелігі — табыс салығының болмауы. ЖТС мөлшерлемесі нөлдік деңгейде белгіленген. Алайда мемлекет азаматтарды міндеттемелерсіз қалдырмайды: салықтың орнына олар алынған табыстың 4% мөлшерінде әлеуметтік төлемдер төлейді.

Бұл төрт пайыз тең үлестерге бөлінеді, олардың әрқайсысы нақты қорға бағытталады:

Жұмысты бастау: техникалық мәселелер

Қызметті бастау үшін смартфонға «e-Salyq Business» ресми қосымшасын орнату қажет. Салық қызметімен өзара іс-қимыл дәл осы қосымша арқылы құрылады.

Қосымшаның функционалы үш негізгі мүмкіндікті қамтиды:

Интернет болмаған жерде қалай жұмыс істеу керек

Кодексті әзірлеушілер адамның тұрақты интернетке қолжетімділігі жоқ шалғай жерде жұмыс істеу жағдайын қарастырған. Мұндай аудандарда кірістерді оңайлатылған есепке алуға рұқсат етіледі.

Азамат кез келген нысанда жазбаларды жүргізе алады, бірақ оларда міндетті элементтер болуы керек:

Бұрынғы дара кәсіпкерлердің тағдыры

Өткен жылы патентте немесе мобильді қосымша арқылы жұмыс істегендер үшін арнайы өтпелі кезең қарастырылған болатын. Ол 2026 жылғы 1 қаңтардан 28 ақпанға дейін қоса алғанға дейін созылды.

Егер адам осы аралықта өз еркімен ЖК ретінде есептен шықпаса, салық қызметі 1 наурызда бұл процедураны мәжбүрлеп жүргізді. Бұл ретте мәртебені тоқтатудың ресми күні ретроактивті түрде 2026 жылғы 1 қаңтар деп есептеледі. Енді мұндай азаматтар, егер олардың қызметі рұқсат етілген тізімде болса, өзін-өзі жұмыспен қамтығандар ретінде тыныш жұмыс істей алады.

Цифрлық платформалар арқылы жұмыс

Агрегаторлармен — такси қызметтерімен, тамақ жеткізу сервистерімен және осыған ұқсас алаңдармен ынтымақтасатындар үшін ерекше ережелер қолданылады. Мұндай жағдайда платформа операторы салық агентіне айналады.

Бұл мыналарды білдіреді:

Есеп айырысудың жалпы принциптері

Кейбір салаларда салық агенттерінің болуына қарамастан, барлық өзін-өзі жұмыспен қамтығандар үшін бірыңғай логика сақталады. Есепті кезең күнтізбелікайболып табылады. Салық салуға осы айда рұқсат етілген тізімде көрсетілген қызметтен алынған түсім жатады.

Кірісті алу сәті ретінде нақты төлем күні — картаға аударылған, қолма-қол ақша немесе басқа есеп айырысу тәсілі болсын — танылады. Бұлкассалық әдісдеп аталады.

Егер адам агрегаторлар түріндегі делдалдарсыз жұмыс істесе, ол әлеуметтік төлемдерді мобильді қосымша арқылы өз бетінше есептеп, төлейді. Бағдарламаның өзі қажетті сомаларды көрсетеді, ал болашақта төлемді тікелей одан жүргізу мүмкіндігі пайда болуы ықтимал.

Өткен редакциямен салыстырғанда не өзгерді

Басты нақтылау басталу сәтіне қатысты. Кодекстің 2025 жылғы нұсқасында бұл мәселе барлық режимдерге ортақ нормалармен шешілген. Енді өзін-өзі жұмыспен қамтығандар үшін жеке позиция жазылған: режим не қосымшадағы бірінші чектен, не интернетсіз жұмыс істейтіндер үшін төлем құжаттарында бекітілген кезеңнен басталды деп есептеледі.Осылайша, жаңа тәртіп шындыққа барынша жақындатылған және азаматтардан артық бюрократиялық әрекеттерді талап етпейді. Халық үшін басты плюс — ЖК ашпай-ақ заңды табыс табуға мүмкіндік, сонымен қатар зейнетақы мен сақтандыруды жинақтай отырып, әлеуметтік кепілдіктер алу.

Жаңа форматта жұмыс істеуге кімнің құқығы бар

Заң шығарушы бұл режимге қол жеткізе алатын адамдардың нақты шеңберін анықтады. Бұл екі санаттағы азаматтар туралы: елдің резиденттері, яғни Қазақстан паспорты барлар және қандас (оралман) мәртебесін алған этникалық қазақтар.

Осы топтарға жатумен қатар, өтініш беруші бірнеше міндетті критерийлерге сәйкес келуі керек:

- ЖК мәртебесінің болмауы. Егер адам бұрыннан кәсіпкер ретінде тіркелген болса, бұл режим ол үшін жабық.

- Істі өз бетінше жүргізу. Еңбек шарты бойынша жалдамалы қызметкерлерді тартуға тыйым салынады.

- Қызмет түрі үкімет бекіткен арнайы тізімге енуі керек. Тізімде жеке тасымал, тамақ жеткізу, курьерлік қызметтер, шаштараз ісі және басқалары сияқты танымал бағыттарды қамтитын 40 позиция бар.

- Айлық табыс 300 АЕК-тен аспауы керек. 2026 жылы бір АЕК-тің мәнін (4 325 теңге) ескере отырып, ең жоғары табыс сомасы айына 1 297 500 теңгені құрайды.

Қаржылық жағы: аударымдар мен төлемдер

Бұл режимнің басты ерекшелігі — табыс салығының болмауы. ЖТС мөлшерлемесі нөлдік деңгейде белгіленген. Алайда мемлекет азаматтарды міндеттемелерсіз қалдырмайды: салықтың орнына олар алынған табыстың 4% мөлшерінде әлеуметтік төлемдер төлейді.

Бұл төрт пайыз тең үлестерге бөлінеді, олардың әрқайсысы нақты қорға бағытталады:

- 1% — зейнетақы жинақтарын қалыптастыруға (МЗЖ);

- 1% — жұмыс берушінің міндетті зейнетақы жарнасы (ЖМЗЖ), ол да зейнетақы шотын толықтырады;

- 1% — әлеуметтік аударымдар (ӘА) ретінде аударылады, олар уақытша еңбекке жарамсыздық немесе жұмысынан айырылу кезінде төлемдер алу құқығын береді;

- соңғы 1% — медициналық сақтандыруға бағытталады, ММС жүйесінде тегін қызметтерге қолжетімділікті қамтамасыз етеді.

Жұмысты бастау: техникалық мәселелер

Қызметті бастау үшін смартфонға «e-Salyq Business» ресми қосымшасын орнату қажет. Салық қызметімен өзара іс-қимыл дәл осы қосымша арқылы құрылады.

Қосымшаның функционалы үш негізгі мүмкіндікті қамтиды:

- төлемді қабылдаған сәтте чектерді генерациялау;

- барлық түсімдерді автоматты түрде есепке алу;

- айдың соңында әлеуметтік төлемдердің сомаларын есептеу.

Интернет болмаған жерде қалай жұмыс істеу керек

Кодексті әзірлеушілер адамның тұрақты интернетке қолжетімділігі жоқ шалғай жерде жұмыс істеу жағдайын қарастырған. Мұндай аудандарда кірістерді оңайлатылған есепке алуға рұқсат етіледі.

Азамат кез келген нысанда жазбаларды жүргізе алады, бірақ оларда міндетті элементтер болуы керек:

- әрбір операцияның күні;

- ақша не үшін алынғанының қысқаша сипаттамасы;

- сома;

- күндік және айлық қорытынды сандар.

Бұрынғы дара кәсіпкерлердің тағдыры

Өткен жылы патентте немесе мобильді қосымша арқылы жұмыс істегендер үшін арнайы өтпелі кезең қарастырылған болатын. Ол 2026 жылғы 1 қаңтардан 28 ақпанға дейін қоса алғанға дейін созылды.

Егер адам осы аралықта өз еркімен ЖК ретінде есептен шықпаса, салық қызметі 1 наурызда бұл процедураны мәжбүрлеп жүргізді. Бұл ретте мәртебені тоқтатудың ресми күні ретроактивті түрде 2026 жылғы 1 қаңтар деп есептеледі. Енді мұндай азаматтар, егер олардың қызметі рұқсат етілген тізімде болса, өзін-өзі жұмыспен қамтығандар ретінде тыныш жұмыс істей алады.

Цифрлық платформалар арқылы жұмыс

Агрегаторлармен — такси қызметтерімен, тамақ жеткізу сервистерімен және осыған ұқсас алаңдармен ынтымақтасатындар үшін ерекше ережелер қолданылады. Мұндай жағдайда платформа операторы салық агентіне айналады.

Бұл мыналарды білдіреді:

- Барлық қажетті ұстап қалулар автоматты түрде, ақшаны орындаушыға төлегенге дейін жүргізіледі.

- Қаражатты бюджетке аударуды да платформа өзіне алады.

- Кірістер мен ұстап қалулар туралы деректер салық органдарына беріледі және өзін-өзі жұмыспен қамтыған адамның қосымшасында көрсетіледі.

- Агрегатор ұстап қалған төлемдері бар табыс орындаушының өзінің есептеулерінен шығарылады.

- Интернет-платформа— тапсырыс берушілер мен орындаушылар кездесетін цифрлық орта.

- Оператор— платформаның иесі, мәмілелердің техникалық мүмкіндігін қамтамасыз ететін.

- Тапсырыс беруші— тапсырманы орналастыратын пайдаланушы.

- Партнер-интегратор— платформаның мемлекеттік жүйелермен байланысын қамтамасыз ететін әзірлеуші.

Есеп айырысудың жалпы принциптері

Кейбір салаларда салық агенттерінің болуына қарамастан, барлық өзін-өзі жұмыспен қамтығандар үшін бірыңғай логика сақталады. Есепті кезең күнтізбелікайболып табылады. Салық салуға осы айда рұқсат етілген тізімде көрсетілген қызметтен алынған түсім жатады.

Кірісті алу сәті ретінде нақты төлем күні — картаға аударылған, қолма-қол ақша немесе басқа есеп айырысу тәсілі болсын — танылады. Бұлкассалық әдісдеп аталады.

Егер адам агрегаторлар түріндегі делдалдарсыз жұмыс істесе, ол әлеуметтік төлемдерді мобильді қосымша арқылы өз бетінше есептеп, төлейді. Бағдарламаның өзі қажетті сомаларды көрсетеді, ал болашақта төлемді тікелей одан жүргізу мүмкіндігі пайда болуы ықтимал.

Өткен редакциямен салыстырғанда не өзгерді

Басты нақтылау басталу сәтіне қатысты. Кодекстің 2025 жылғы нұсқасында бұл мәселе барлық режимдерге ортақ нормалармен шешілген. Енді өзін-өзі жұмыспен қамтығандар үшін жеке позиция жазылған: режим не қосымшадағы бірінші чектен, не интернетсіз жұмыс істейтіндер үшін төлем құжаттарында бекітілген кезеңнен басталды деп есептеледі.Осылайша, жаңа тәртіп шындыққа барынша жақындатылған және азаматтардан артық бюрократиялық әрекеттерді талап етпейді. Халық үшін басты плюс — ЖК ашпай-ақ заңды табыс табуға мүмкіндік, сонымен қатар зейнетақы мен сақтандыруды жинақтай отырып, әлеуметтік кепілдіктер алу.

Сайтта ұсынылған, көрсетілетін қызметтердің құнына қатысты кез келген ақпарат тек ақпараттық сипатта болып табылады және ешқандай жағдайда Қазақстан Республикасы Азаматтық кодексінің 395-бабының ережелерімен айқындалатын жария оферта болып саналмайды.

vitaliberta.kz интернет-сайты заңнамалық талаптарға, соның ішінде сот тәжірибесін талдау арқылы, мұқият назар аударылып әзірленген. Дегенмен, "Вита Либерта" ЖШС компаниясы сайтте орналастырылған ақпараттың толық дәлдігі мен қатесіздігіне кепілдік бере алмайды.

vitaliberta.kz интернет-сайты заңнамалық талаптарға, соның ішінде сот тәжірибесін талдау арқылы, мұқият назар аударылып әзірленген. Дегенмен, "Вита Либерта" ЖШС компаниясы сайтте орналастырылған ақпараттың толық дәлдігі мен қатесіздігіне кепілдік бере алмайды.