Білімі

Қазақстанда шетелдік компанияның филиалы мен өкілдігін есептік тіркеу — нарыққа шығудың жылдам әрі сенімді шешімі

Қазақстанда филиалдар мен өкілдіктер ашу бойынша сарапшыдан тегін кеңес алыңыз. Біз сіздің бірегей жағдайыңызды егжей-тегжейлі қарастырамыз және оқшау бөлімше құрудың барлық процесі бойынша — бас компанияның құрылтай құжаттарын дайындаудан бастап қазақстандық банкте есеп айырысу шотын ашуға және салықтық есепті дұрыс ұйымдастыруға дейін сізді кезең-кезеңімен жүргіземіз.

Филиалды есептік тіркеу құны

Сіз жеке қалауларыңызға сүйене отырып, бизнесті тіркеудің үш пакетінің бірін таңдай аласыз.

Полный

97 500 ₽

Оплата в ₸, ₽, €, $, ¥

Проверка документов иностранного юрлица

Подготовка решения/протокола о создании филиала

Подготовка положения о филиале иностранной компании

Подготовка приказа о назначении руководителя филиала

Подготовка доверенности на директора филиала иностранной компании

Подача заявления на получение ИИН для физического лица

Подача заявления на получение ключей ЭЦП для физического лица

Проверка предложенного Заказчиком наименования филиала иностранной компании

Содействие в подборе кодов ОКЭД

Подготовка заявления о государственной регистрации филиала иностранной компании

Премиум

147 500 ₽

Оплата в ₸, ₽, €, $, ¥

Проверка документов иностранного юрлица

Подготовка решения/протокола о создании филиала

Подготовка положения о филиале иностранной компании

Подготовка приказа о назначении руководителя филиала

Подготовка доверенности на директора филиала иностранной компании

Подача заявления на получение ИИН для физического лица

Подача заявления на получение ключей ЭЦП для физического лица

Проверка предложенного Заказчиком наименования филиала иностранной компании

Подготовка заявления о государственной регистрации филиала иностранной компании

Подбор офисного помещения для последующей аренды

Содействие в изготовлении печати зарегистрированного филиала иностранной компании

Подача заявления на получение регистрационного свидетельства (сертификата открытого клю-ча) ЭЦП для первого руководителя филиала

Содействие в открытии расчетного счета филиала иностранной компании в банке

Регистрация одного трудового договора между филиалом иностранной компании и директором

Подготовка и представление формы отчета 1-НП

Бизнес-профессионал

167 500 ₽

Оплата в ₸, ₽, €, $, ¥

Проверка документов иностранного юрлица

Подготовка решения/протокола о создании филиала

Подготовка положения о филиале иностранной компании

Подготовка приказа о назначении руководителя филиала

Подготовка доверенности на директора филиала иностранной компании

Подача заявления на получение ИИН для физического лица

Подача заявления на получение ключей ЭЦП для физического лица

Проверка предложенного Заказчиком наименования филиала иностранной компании

Содействие в подборе кодов ОКЭД

Подготовка заявления о государственной регистрации филиала иностранной компании

Подбор офисного помещения для последующей аренды

Содействие в изготовлении печати зарегистрированного филиала иностранной компании

Подача заявления на получение регистрационного свидетельства (сертификата открытого клю-ча) ЭЦП для первого руководителя филиала

Содействие в открытии расчетного счета филиала иностранной компании в банке

Регистрация одного трудового договора между филиалом иностранной компании и директором

Подготовка и представление формы отчета 1-НП

Настройка Базы 1С для филиала иностранной компании

Бухгалтерское обслуживание зарегистрированного филиала иностранной компании 1 месяц

Юридическое обслуживание зарегистрированного филиала иностранной компании 1 месяц.

ЖШС-ні кәсіби тіркеу және сүйемелдеу — біз әрдайым байланыстамыз

Біз командалық жұмысты жоғары бағалаймыз және әр клиентке жеке тәсіл қолдана отырып, ең жоғары нәтижеге қол жеткіземіз.

Мадина

Заң бөлімінің басшысы, ЖШС тіркеу және бизнесті сүйемелдеу саласындағы сарапшы

Анелия

Бас заңгер — Қазақстан заңнамасын терең меңгерген кәсіби маман

Білімі

М. С. Нәрікбаев атындағы КАЗГЮУ университеті. Дәрежесі: Заң ғылымдарының магистрі

Ания

Заңгер — бизнесті тіркеу және жүргізу мәселелерінде сіздің сенімді көмекшіңіз

Білімі

М. С. Нәрікбаев атындағы КАЗГЮУ университеті. Дәрежесі: Заң ғылымдарының магистрі

Риза клиенттің пікірі

Банк-серіктесімізден құттықтау

2025 жылғы 7 наурыз - Гүлді жұма

2026 жылғы 6 наурыз - Гүлді жұма

Заң бөлімінің басшылығы

Бухгалтерия және заңгерлер

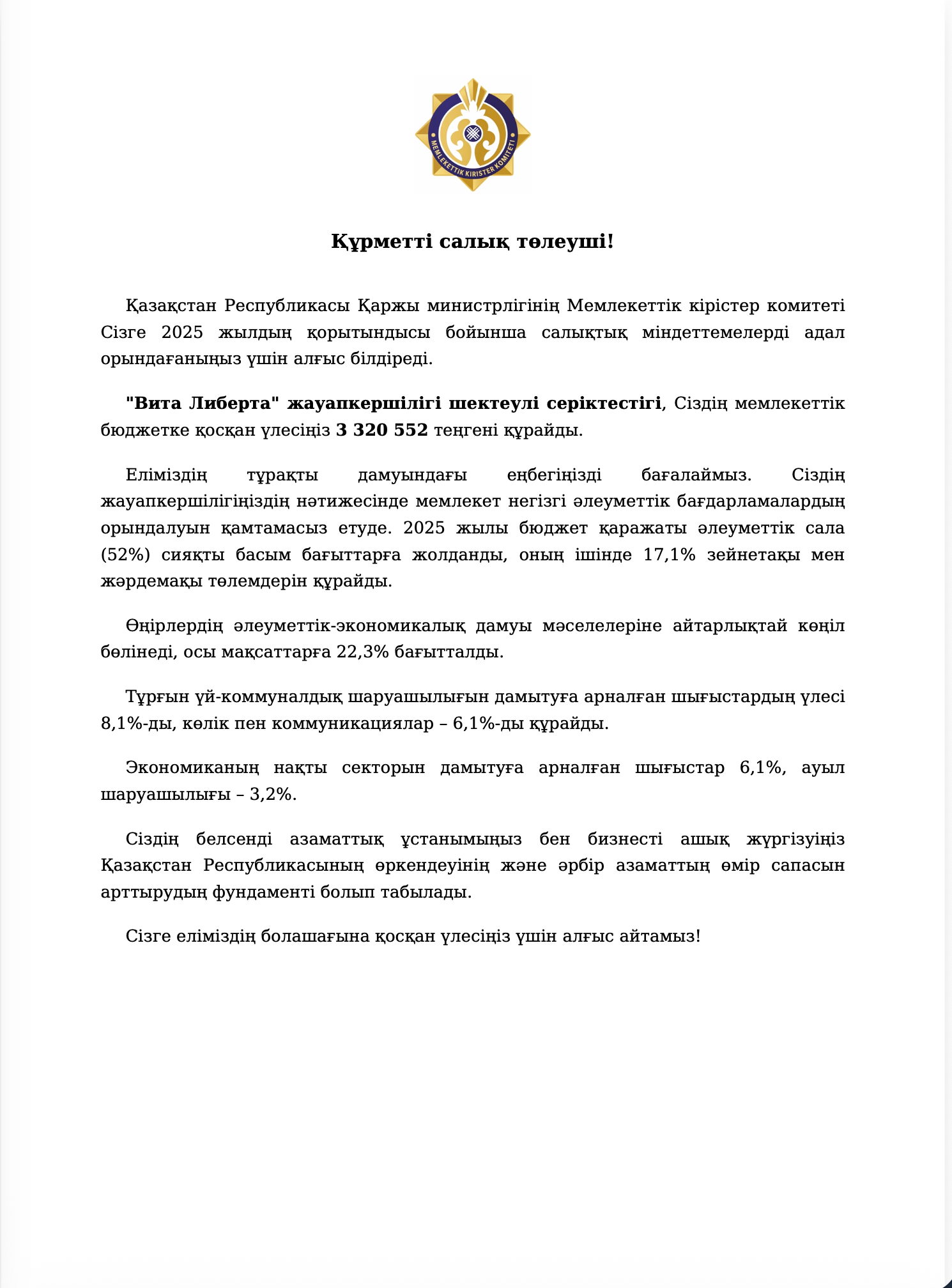

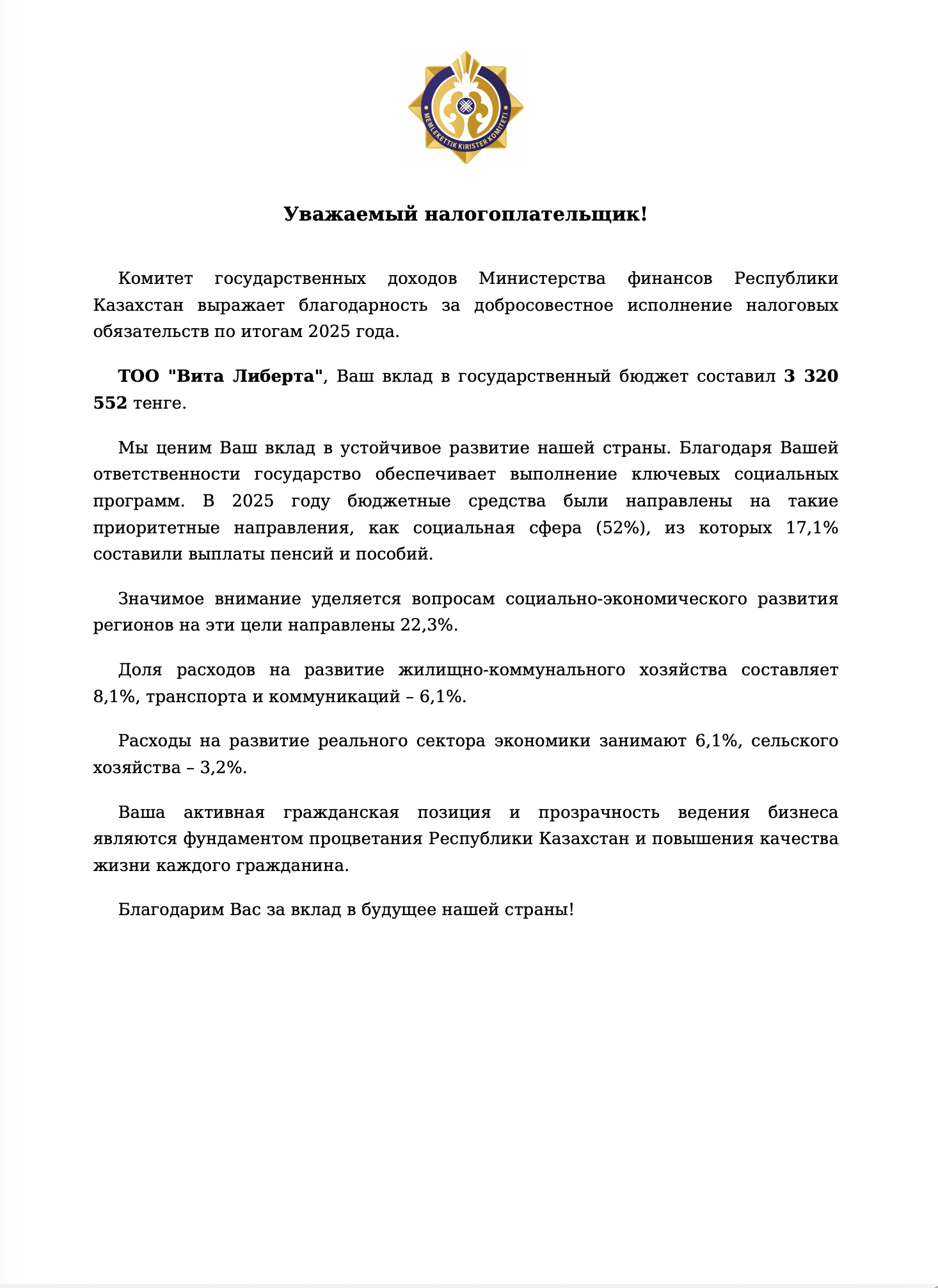

Салық төлеу қуаныш сыйлайтын сәт

Әдетте «салық», «Мемлекеттік кірістер комитеті» және «төлем» деген сөздер кәсіпкердің жеңіл ғана бас ауруын тудырады. Бірақ бұл құжат — сирек кездесетін ерекше жағдайлардың бірі. Оны көргенде скриншот жасап, чатқа «Жай ғана жағымды екен!» деген жазумен жібергің келеді.

2025 жыл үшін компаниямыз бюджетке төлеген 3 320 552 теңге — жай ғана сан емес.

Бұл — 52% әлеуметтік салаға. Бұл — зейнетақылар, жәрдемақылар, мектептер.

Бұл — 22% өңірлерге, 8% тұрғын үй-коммуналдық шаруашылыққа, 6% жолдар мен байланысқа.

Тіпті 3% ауыл шаруашылығына — бәлкім, бір жерде жаңа трактор алынып, су құбыры жөнделер.

Әрине, біз түсінеміз: салық — қайырымдылық емес, бұл міндет.

Бірақ өз еңбегіңнің біреудің төлеміне, біреудің асфальтына, біреудің баспанасына айналып жатқанын көргенде — ішіңде бір нәрсе «шық» ете қалады.

Байқағандарыңызға рахмет! Жасырынып қалмай, ортақ іске үлес қосатындардың қатарында болу — қуантады.

2025 жыл үшін компаниямыз бюджетке төлеген 3 320 552 теңге — жай ғана сан емес.

Бұл — 52% әлеуметтік салаға. Бұл — зейнетақылар, жәрдемақылар, мектептер.

Бұл — 22% өңірлерге, 8% тұрғын үй-коммуналдық шаруашылыққа, 6% жолдар мен байланысқа.

Тіпті 3% ауыл шаруашылығына — бәлкім, бір жерде жаңа трактор алынып, су құбыры жөнделер.

Әрине, біз түсінеміз: салық — қайырымдылық емес, бұл міндет.

Бірақ өз еңбегіңнің біреудің төлеміне, біреудің асфальтына, біреудің баспанасына айналып жатқанын көргенде — ішіңде бір нәрсе «шық» ете қалады.

Байқағандарыңызға рахмет! Жасырынып қалмай, ортақ іске үлес қосатындардың қатарында болу — қуантады.

Кәсіби жауапкершілікті сақтандыру

Біздің кәсіби жауапкершілігіміз

«НОМАД Иншуранс» СК» АҚ тарапынан сақтандырылған

(Шарт №207-25-14142055/811884ДС).

Сақтандыру өтемі мыналарды қамтиды:

Сақтандыру сомасы: 36 000 000 (отыз алты миллион) теңгеге дейін

Сақтандыру арнайы білім мен біліктілікті талап ететін кәсіби қызметтерді көрсету барысында қолданылады.

«НОМАД Иншуранс» СК» АҚ тарапынан сақтандырылған

(Шарт №207-25-14142055/811884ДС).

Сақтандыру өтемі мыналарды қамтиды:

- Өмірге және/немесе денсаулыққа келтірілген зиянды өтеу

- Үшінші тұлғалардың мүлкіне келтірілген залалды өтеу

Сақтандыру сомасы: 36 000 000 (отыз алты миллион) теңгеге дейін

Сақтандыру арнайы білім мен біліктілікті талап ететін кәсіби қызметтерді көрсету барысында қолданылады.

Сақтандыру шарты

Вебинар: Қазақстандағы құқықтық аспектілердің, салық салудың және банктік операциялардың кешенді нұсқаулығы

Біздің «Қазақстандағы құқықтық аспектілер, салық салу және банктік операциялар» вебинарына қосылыңыз және Вита Либерта мен Jusan банкінің сарапшыларынан толық ақпарат алыңыз. Қазақстанда бизнесті сәтті жүргізудің барлық маңызды нюанстарын біліп, тікелей эфирде өз сұрақтарыңызды қойыңыз! Өз құзыреттілігіңіз бен істеріңізге деген сенімділікті арттыру мүмкіндігін жіберіп алмаңыз.

Қазақстанда бизнес жүргізудің артықшылықтары

КЕҰ тіркеу кезеңдері

1. Құжаттарды жинау

Қажетті құжаттарды жинау және сенімхатты рәсімдеу (қажет болған жағдайда)

2. Мекенжайды таңдау

Сіздің компанияңыз үшін ең қолайлы мекенжайды/кеңсені таңдау

3. Құжаттарды дайындау

Құрылтай құжаттарының толық топтамасын дайындау

4. Атауды тексеру

Сіздің компанияңыз атауының қолжетімділігін тексеру

5. ЖСН/БСН, ЭЦҚ

ЖСН/БСН, ЭЦҚ рәсімдеу және алу

6. Банкті таңдау

Шарттары мен қызметтері бойынша ең қолайлы банкті таңдау

7. Банктік шот

Банктік шот ашуға құжаттарды рәсімдеу

8. Бухгалтерлік есеп

Онлайн есепке алуды және есептілік тапсыруды орнату

9. Заңгерлік сүйемелдеу

Сіздің компанияңызды толық заңгерлік қолдау

Жиі қойылатын сұрақтарға жауаптар

Қазақстандағы филиал және өкілдік ұғымдары

Бизнес бір кеңсенің шекарасынан асып, жаңа аумақтарды игере бастағанда, компанияның алдында сұрақ туындайды: бұл қатысуды қандай форматта ұйымдастыру керек? Қазақстандық құқық әрқайсысының өзіндік құқықтық табиғаты, өкілеттіктер көлемі және құру тәртібі бар бірнеше нұсқаны ұсынады.

Филиал: кең мандаты бар өкілетті өкіл

Заң тұрғысынан филиал дегеніміз не?

Филиал — аумақтық оқшауланудың ең әмбебап нысаны. Заң оны бас компанияның орналасқан жерінен тыс жерде орналасатын және оның не барлық функцияларын, не қандай да бір бөлігін орындауды өзіне алатын бөлімше ретінде анықтайды. Бұл ретте «функциялар» ұғымына өкілдік қызметі де кіреді.

Филиалдың негізгі сипаттамасы — оның көпфункционалдылығы. Басқа нысандардан айырмашылығы, филиал қандай да бір бір міндетпен шектелмейді. Ол бір мезгілде:

Филиалдық нысанның практикалық маңызы

Бизнес үшін филиал ыңғайлы, себебі ол қызметтің барлық спектрін жаңа аумаққа шығаруға мүмкіндік береді. Өндірістік цех, сауда үйі, сервистік орталық — мұның бәрі филиал форматында ұйымдастырылуы мүмкін. Филиал басшысы ережеде және сенімхатта бекітілген кең өкілеттіктерге ие болады, бұл бас кеңсемен үнемі келісусіз мәселелерді жедел шешуге мүмкіндік береді.

Өкілдік: заңгерлік қатысуға баса назар аудару

Өкілдіктің құқықтық табиғаты

Өкілдік — оқшауланудың неғұрлым мамандандырылған нысаны. Ол да бас компанияның орналасқан жерінен тыс жерде құрылады, бірақ оның міндеттері құқықтық және коммуникациялық салаларда шоғырланған.

Заң өкілдікті мыналарға арналған бөлімше ретінде анықтайды:

Өкілдік қызметінің шектеулері

Заңнамалық актілермен өкілдіктің белгілі бір құқықтық әрекеттерді жасауға құқылы болмайтын жағдайлар белгіленуі мүмкін. Бұл жалпы ережені растайтын ерекшеліктер: қалған жағдайда өкілдік өз функцияларын орындау үшін барлық қажетті өкілеттіктерге ие.Тәжірибеде өкілдіктерді көбінесе жобаларды үйлестіру үшін Қазақстанда тұрақты қатысу маңызды, бірақ мұнда толыққанды өндіріс немесе сауда ашуды жоспарламайтын ірі шетелдік компаниялар құрады.

Филиал: кең мандаты бар өкілетті өкіл

Заң тұрғысынан филиал дегеніміз не?

Филиал — аумақтық оқшауланудың ең әмбебап нысаны. Заң оны бас компанияның орналасқан жерінен тыс жерде орналасатын және оның не барлық функцияларын, не қандай да бір бөлігін орындауды өзіне алатын бөлімше ретінде анықтайды. Бұл ретте «функциялар» ұғымына өкілдік қызметі де кіреді.

Филиалдың негізгі сипаттамасы — оның көпфункционалдылығы. Басқа нысандардан айырмашылығы, филиал қандай да бір бір міндетпен шектелмейді. Ол бір мезгілде:

- өндірістік қызметті жүргізе алады;

- саудамен немесе қызмет көрсетумен айналыса алады;

- бас компанияның мүдделерін ұсына алады;

- оның атынан мәмілелер жасаса алады;

- оны құрған ұйымның құзыретіне кіретін кез келген өзге де әрекеттерді жүзеге асыра алады.

Филиалдық нысанның практикалық маңызы

Бизнес үшін филиал ыңғайлы, себебі ол қызметтің барлық спектрін жаңа аумаққа шығаруға мүмкіндік береді. Өндірістік цех, сауда үйі, сервистік орталық — мұның бәрі филиал форматында ұйымдастырылуы мүмкін. Филиал басшысы ережеде және сенімхатта бекітілген кең өкілеттіктерге ие болады, бұл бас кеңсемен үнемі келісусіз мәселелерді жедел шешуге мүмкіндік береді.

Өкілдік: заңгерлік қатысуға баса назар аудару

Өкілдіктің құқықтық табиғаты

Өкілдік — оқшауланудың неғұрлым мамандандырылған нысаны. Ол да бас компанияның орналасқан жерінен тыс жерде құрылады, бірақ оның міндеттері құқықтық және коммуникациялық салаларда шоғырланған.

Заң өкілдікті мыналарға арналған бөлімше ретінде анықтайды:

- оны құрған ұйымның мүдделерін қорғау;

- осы мүдделерді үшінші тұлғалар алдында ұсыну;

- компания атынан мәмілелер және өзге де заңдық мәні бар әрекеттер жасау.

Өкілдік қызметінің шектеулері

Заңнамалық актілермен өкілдіктің белгілі бір құқықтық әрекеттерді жасауға құқылы болмайтын жағдайлар белгіленуі мүмкін. Бұл жалпы ережені растайтын ерекшеліктер: қалған жағдайда өкілдік өз функцияларын орындау үшін барлық қажетті өкілеттіктерге ие.Тәжірибеде өкілдіктерді көбінесе жобаларды үйлестіру үшін Қазақстанда тұрақты қатысу маңызды, бірақ мұнда толыққанды өндіріс немесе сауда ашуды жоспарламайтын ірі шетелдік компаниялар құрады.

Қазақстанда филиалдар мен өкілдіктерді есептік тіркеу ұғымы

Филиал немесе өкілдік дербес ұйым мәртебесіне ие болмайды. Олардың меншікті жарғылық капиталы болмайды, басқа компаниялардың құрылтайшысы бола алмайды, меншік құқығында мүлкі болмайды. Олардың қызметі бойынша барлық құқықтар мен міндеттер тікелей бас компанияда туындайды. Алайда заңды түрде жұмыс істеу, банктік шоттар ашу, қызметкерлерді жалдау және мемлекеттік органдармен өзара іс-қимыл жасау үшін филиал немесе өкілдік есептік тіркеуден өтіп, мемлекет тарапынан ресми тану алуы тиіс.

Есептік тіркеу рәсімі нені қамтиды?

Есептік тіркеу жай ғана тізілімге жазба енгізумен шектелмейді. Заң шығарушы оған әрқайсысының дербес маңызы бар бірнеше дәйекті кезеңді енгізген.

Құжаттардың заңға сәйкестігін тексеру

Бірінші және ең маңызды кезең — өтініш беруші ұсынған материалдарды талдау. Тіркеуші орган есептік тіркеу үшін берілген құжаттардың қазақстандық заңнаманың талаптарына қаншалықты сәйкес келетінін тексеруге міндетті.

Бұл тексеру пакеттің формальды толықтығына ғана емес, сонымен қатар мазмұндық жағына да қатысты. Филиал немесе өкілдік туралы ереженің дұрыс ресімделген-релмегені, басшының қажетті өкілеттіктермен қамтамасыз етілген-етілмегені, бас компанияның құрылтай құжаттарының тиісті түрде заңдастырылған-заңдастырылмағаны бағаланады. Егер шетелдік құжаттар апостильді немесе консулдық заңдастыруды талап етсе, осы белгілердің болуы тексеріледі.

Тексерудің мақсаты — белгіленген тәртіпті бұза отырып құрылатын немесе қызметі заңнамаға қайшы келуі мүмкін бөлімшелердің тіркелуіне жол бермеу. Бұл адал емес немесе дайындалмаған өтініш берушілерді іріктеп алатын сүзгі.

Бизнес-сәйкестендіру нөмірін беру

Егер тексеру сәтті өтсе, филиалға немесе өкілдікке есептік тіркеу туралы анықтама беріледі. Осымен бір мезгілде құрылымға бизнес-сәйкестендіру нөмірі — бөлімше барлық ресми құжаттарда көрсетілетін БСН беріледі.

Филиал немесе өкілдік үшін БСН заңды тұлға үшін қандай қызмет атқарса, дәл сондай қызмет атқарады. Бұл салықтарды төлеу, банктік шоттар ашу, келісімшарттар жасасу және мемлекеттік органдармен өзара іс-қимыл жасау кезінде құрылымды сәйкестендіруге мүмкіндік беретін бірегей цифрлық код. БСН-сіз филиал, тіпті бас компания көп жылдар бойы өмір сүріп, мінсіз беделге ие болса да, заңды түрде жұмыс істейді деп саналмайды.

Мәліметтерді Ұлттық тізілімге енгізу

Рәсімнің аяқтаушы кезеңі — тіркелген бөлімше туралы ақпаратты Бизнес-сәйкестендіру нөмірлерінің ұлттық тізіліміне енгізу. Бұл Қазақстан аумағында қызметін жүзеге асыратын және БСН бар барлық субъектілер туралы мәліметтер жинақталатын жалпы мемлекеттік дерекқор.

Тізілімге енгізудің маңызды жариялық мәні бар. Кез келген мүдделі контрагент ашық көздер арқылы осы бөлімшенің шынымен бар-жоғын, оның қашан тіркелгенін, оның басшысы кім екенін және оның тарату процесінде тұрмағанын тексере алады. Бұл іскерлік айналымның ашықтығын арттырады және алаяқтық тәуекелдерін азайтады.

Тіркелген бөлімшенің құқықтық мәртебесі

Есептік тіркеуден өткеннен кейін филиал немесе өкілдік ресми мәртебе алады, бірақ бұл мәртебенің өз шектеулері бар.

Заңды тұлға мәртебесінсіз әрекет ету

Заң ерекше атап көрсетеді: филиалдар мен өкілдіктер заңды тұлға құқығына ие болмай, есептік тіркеуге жатады. Бұл олардың азаматтық айналымның дербес қатысушыларына айналмайтынын білдіреді.

Филиал өз атынан мүлік сатып ала алмайды, сотта талапкер немесе жауапкер бола алмайды, өз атынан сенімхаттар бере алмайды. Филиал басшысы жасасқан барлық мәмілелер бас компанияның мәмілелері болып есептеледі. Филиал қызметінен туындайтын барлық талаптар бас ұйымға жолданады. Филиал пайдаланатын барлық активтер бас компанияға тиесілі.

Мұндай конструкция контрагенттер үшін белгілі бір тәуекелдер туғызады, себебі оларға филиалдың өзінің емес, оның бас құрылымының төлем қабілеттілігін бағалауға тура келеді, ол басқа елде орналасуы мүмкін. Бұл бір мезгілде бас компанияға тәуекелдер мен активтерді орталықтандырылған түрде басқаруға мүмкіндік беретін артықшылықтар береді.

Тіркелген бөлімшенің өкілеттіктер көлемі

Заңды тұлға мәртебесінің болмауына қарамастан, есептік тіркеуден өткен филиал немесе өкілдік оның жұмыс істеуі үшін қажетті өкілеттіктердің белгілі бір жиынтығына ие.

Есептік тіркеудің практикалық аспектілері

Міндеттің туындау сәті

Филиал немесе өкілдік үшін есептік тіркеуден өту міндеті Қазақстан аумағында қызметті нақты бастаған сәттен бастап туындайды. Заң бөлімшені жұмысқа кіріскенге дейін алдын ала тіркеуді талап етпейді. Бірақ тіркелуді кешіктіруге де жол берілмейді — есепке қойылмай филиал немесе өкілдік функцияларын жүзеге асыру әкімшілік жауапкершілікке әкеп соғады.

Тіркелмеудің салдары

Егер филиал немесе өкілдік есептік тіркеусіз әрекет етсе, оның бүкіл қызметі заңсыз деп саналады. Осындай бөлімшенің атынан жасалған шарттар жарамсыз деп танылуы мүмкін. Басшы әкімшілік жауапкершілікке тартылу қаупіне ұшырайды. Сонымен қатар, салық қызметі қызмет жүргізілді, бірақ салықтар төленбеді деген болжамға сүйене отырып, салықтарды қосымша есептеуі мүмкін.

Заңды тұлғаларды тіркеуден айырмашылығы

Филиалды есептік тіркеу мен еншілес компанияны (ЖШС) тіркеу арасындағы айырмашылықты түсіну маңызды. Еншілес компания — бұл өзінің жарғылық капиталы, өз балансы және өз жауапкершілігі бар дербес заңды тұлға. Оны тіркеу заңды тұлғаларды құрудың жалпы ережелеріне бағынады. Филиал болса — бұл жай ғана оқшау бөлімше, және оны заңдастыру рәсімі айтарлықтай қарапайым, бірақ құқықтық мәртебесі де тар.

Қорытынды

Қазақстанда филиалдар мен өкілдіктерді есептік тіркеу құжаттарды тексеруді, БСН беруді және мәліметтерді Ұлттық тізілімге енгізуді қамтитын міндетті әкімшілік рәсімді білдіреді. Тіркелген бөлімше заңды тұлға болып табылмайды, бірақ ресми тануға және заңды түрде жұмыс істеу мүмкіндігіне ие болады.Бизнес үшін бұл филиал немесе өкілдік ашу кезінде ішкі корпоративтік рәсімдермен шектелуге болмайтынын білдіреді. Мемлекетпен өзара іс-қимылдың заңда белгіленген жолынан өту, тиісті түрде ресімделген құжаттар пакетін жинау және есептік тіркеу туралы анықтама алу қажет. Тек осыдан кейін ғана бөлімше заңды түрде жұмыс істейді деп саналуы және өз функцияларын орындауға кірісуі мүмкін.

Есептік тіркеу рәсімі нені қамтиды?

Есептік тіркеу жай ғана тізілімге жазба енгізумен шектелмейді. Заң шығарушы оған әрқайсысының дербес маңызы бар бірнеше дәйекті кезеңді енгізген.

Құжаттардың заңға сәйкестігін тексеру

Бірінші және ең маңызды кезең — өтініш беруші ұсынған материалдарды талдау. Тіркеуші орган есептік тіркеу үшін берілген құжаттардың қазақстандық заңнаманың талаптарына қаншалықты сәйкес келетінін тексеруге міндетті.

Бұл тексеру пакеттің формальды толықтығына ғана емес, сонымен қатар мазмұндық жағына да қатысты. Филиал немесе өкілдік туралы ереженің дұрыс ресімделген-релмегені, басшының қажетті өкілеттіктермен қамтамасыз етілген-етілмегені, бас компанияның құрылтай құжаттарының тиісті түрде заңдастырылған-заңдастырылмағаны бағаланады. Егер шетелдік құжаттар апостильді немесе консулдық заңдастыруды талап етсе, осы белгілердің болуы тексеріледі.

Тексерудің мақсаты — белгіленген тәртіпті бұза отырып құрылатын немесе қызметі заңнамаға қайшы келуі мүмкін бөлімшелердің тіркелуіне жол бермеу. Бұл адал емес немесе дайындалмаған өтініш берушілерді іріктеп алатын сүзгі.

Бизнес-сәйкестендіру нөмірін беру

Егер тексеру сәтті өтсе, филиалға немесе өкілдікке есептік тіркеу туралы анықтама беріледі. Осымен бір мезгілде құрылымға бизнес-сәйкестендіру нөмірі — бөлімше барлық ресми құжаттарда көрсетілетін БСН беріледі.

Филиал немесе өкілдік үшін БСН заңды тұлға үшін қандай қызмет атқарса, дәл сондай қызмет атқарады. Бұл салықтарды төлеу, банктік шоттар ашу, келісімшарттар жасасу және мемлекеттік органдармен өзара іс-қимыл жасау кезінде құрылымды сәйкестендіруге мүмкіндік беретін бірегей цифрлық код. БСН-сіз филиал, тіпті бас компания көп жылдар бойы өмір сүріп, мінсіз беделге ие болса да, заңды түрде жұмыс істейді деп саналмайды.

Мәліметтерді Ұлттық тізілімге енгізу

Рәсімнің аяқтаушы кезеңі — тіркелген бөлімше туралы ақпаратты Бизнес-сәйкестендіру нөмірлерінің ұлттық тізіліміне енгізу. Бұл Қазақстан аумағында қызметін жүзеге асыратын және БСН бар барлық субъектілер туралы мәліметтер жинақталатын жалпы мемлекеттік дерекқор.

Тізілімге енгізудің маңызды жариялық мәні бар. Кез келген мүдделі контрагент ашық көздер арқылы осы бөлімшенің шынымен бар-жоғын, оның қашан тіркелгенін, оның басшысы кім екенін және оның тарату процесінде тұрмағанын тексере алады. Бұл іскерлік айналымның ашықтығын арттырады және алаяқтық тәуекелдерін азайтады.

Тіркелген бөлімшенің құқықтық мәртебесі

Есептік тіркеуден өткеннен кейін филиал немесе өкілдік ресми мәртебе алады, бірақ бұл мәртебенің өз шектеулері бар.

Заңды тұлға мәртебесінсіз әрекет ету

Заң ерекше атап көрсетеді: филиалдар мен өкілдіктер заңды тұлға құқығына ие болмай, есептік тіркеуге жатады. Бұл олардың азаматтық айналымның дербес қатысушыларына айналмайтынын білдіреді.

Филиал өз атынан мүлік сатып ала алмайды, сотта талапкер немесе жауапкер бола алмайды, өз атынан сенімхаттар бере алмайды. Филиал басшысы жасасқан барлық мәмілелер бас компанияның мәмілелері болып есептеледі. Филиал қызметінен туындайтын барлық талаптар бас ұйымға жолданады. Филиал пайдаланатын барлық активтер бас компанияға тиесілі.

Мұндай конструкция контрагенттер үшін белгілі бір тәуекелдер туғызады, себебі оларға филиалдың өзінің емес, оның бас құрылымының төлем қабілеттілігін бағалауға тура келеді, ол басқа елде орналасуы мүмкін. Бұл бір мезгілде бас компанияға тәуекелдер мен активтерді орталықтандырылған түрде басқаруға мүмкіндік беретін артықшылықтар береді.

Тіркелген бөлімшенің өкілеттіктер көлемі

Заңды тұлға мәртебесінің болмауына қарамастан, есептік тіркеуден өткен филиал немесе өкілдік оның жұмыс істеуі үшін қажетті өкілеттіктердің белгілі бір жиынтығына ие.

- Ол өз атына банктік шоттар аша алады (бірақ қаражатқа билік ету басшыға берілген өкілеттіктер шеңберінде жүзеге асырылады).

- Ол бас компания атынан жұмыс беруші ретінде әрекет етіп, қызметкерлермен еңбек шарттарын жасаса алады.

- Ол заңда көзделген жағдайда қызметтің жекелеген түрлеріне лицензиялар мен рұқсаттар ала алады.

- Оның меншікті мөрі мен фирмалық бланкілері бола алады.

Есептік тіркеудің практикалық аспектілері

Міндеттің туындау сәті

Филиал немесе өкілдік үшін есептік тіркеуден өту міндеті Қазақстан аумағында қызметті нақты бастаған сәттен бастап туындайды. Заң бөлімшені жұмысқа кіріскенге дейін алдын ала тіркеуді талап етпейді. Бірақ тіркелуді кешіктіруге де жол берілмейді — есепке қойылмай филиал немесе өкілдік функцияларын жүзеге асыру әкімшілік жауапкершілікке әкеп соғады.

Тіркелмеудің салдары

Егер филиал немесе өкілдік есептік тіркеусіз әрекет етсе, оның бүкіл қызметі заңсыз деп саналады. Осындай бөлімшенің атынан жасалған шарттар жарамсыз деп танылуы мүмкін. Басшы әкімшілік жауапкершілікке тартылу қаупіне ұшырайды. Сонымен қатар, салық қызметі қызмет жүргізілді, бірақ салықтар төленбеді деген болжамға сүйене отырып, салықтарды қосымша есептеуі мүмкін.

Заңды тұлғаларды тіркеуден айырмашылығы

Филиалды есептік тіркеу мен еншілес компанияны (ЖШС) тіркеу арасындағы айырмашылықты түсіну маңызды. Еншілес компания — бұл өзінің жарғылық капиталы, өз балансы және өз жауапкершілігі бар дербес заңды тұлға. Оны тіркеу заңды тұлғаларды құрудың жалпы ережелеріне бағынады. Филиал болса — бұл жай ғана оқшау бөлімше, және оны заңдастыру рәсімі айтарлықтай қарапайым, бірақ құқықтық мәртебесі де тар.

Қорытынды

Қазақстанда филиалдар мен өкілдіктерді есептік тіркеу құжаттарды тексеруді, БСН беруді және мәліметтерді Ұлттық тізілімге енгізуді қамтитын міндетті әкімшілік рәсімді білдіреді. Тіркелген бөлімше заңды тұлға болып табылмайды, бірақ ресми тануға және заңды түрде жұмыс істеу мүмкіндігіне ие болады.Бизнес үшін бұл филиал немесе өкілдік ашу кезінде ішкі корпоративтік рәсімдермен шектелуге болмайтынын білдіреді. Мемлекетпен өзара іс-қимылдың заңда белгіленген жолынан өту, тиісті түрде ресімделген құжаттар пакетін жинау және есептік тіркеу туралы анықтама алу қажет. Тек осыдан кейін ғана бөлімше заңды түрде жұмыс істейді деп саналуы және өз функцияларын орындауға кірісуі мүмкін.

Филиалдар мен өкілдіктерді есептік тіркеуді жүзеге асыратын органдар

Ведомствоны таңдау бас ұйымның қандай мәртебесі бар екеніне — коммерциялық немесе коммерциялық емес екеніне байланысты.

Екі ағын, екі жүйе, екі тіркеуші

Қазақстандық құқық коммерциялық және коммерциялық емес секторлар арасында қатаң шекара жүргізеді. Бұл шекара салық салу ережелерінен немесе есептілікке қойылатын талаптардан ғана емес, сонымен қатар оқшау бөлімшелерді тіркеу рәсімдерінен де өтеді. Ұйымдардың әртүрлі түрлері құратын филиалдар мен өкілдіктер әртүрлі мемлекеттік механизмдердің қарамағына түседі.

Өтініш беруші үшін бұл өзін дәл сәйкестендіру қажеттілігін білдіреді. Осы кезеңдегі қате уақыт пен жүйкені жоғалтуға әкеп соғады: мекенжайы бойынша дұрыс емес берілген құжаттар жай ғана қарауға қабылданбайды және бүкіл рәсімді қайтадан бастауға тура келеді.

Әділет органдары: коммерциялық емес сектор үшін тіркеу айлагы

Кімнің нақты есепке қоюға уәкілетті?

Егер бас компания коммерциялық емес ұйымдар санатына жатса, оның филиалдары мен өкілдіктері Қазақстан Республикасы Әділет министрлігінің құрылымдарында есептік тіркеуден өтеді. Бөлімше қызметінің ауқымы мен географиясына байланысты бұл мыналар болуы мүмкін:

Коммерциялық емес ұйымдар санатына кім кіреді?

Пайда табуды негізгі міндеті болып табылмайтын ұйымдар коммерциялық емес деп танылады. Егер пайда қалыптасса да, ол қатысушылар арасында бөлінбейді, жарғылық мақсаттарға жетуге жұмсалады. Бұл санатқа мыналар кіреді:

«Азаматтарға арналған үкімет» мемлекеттік корпорациясы: бизнес үшін әмбебап тіркеуші

Мемлекеттік корпорацияның құқықтық табиғаты мен функциялары

«Азаматтарға арналған үкімет» мемлекеттік корпорациясы — «бір терезе» қағидатын іске асыру үшін құрылған бірегей институт. Күнделікті өмірде оны жиі жай ғана ХҚКО (Халыққа қызмет көрсету орталығы) деп атайды. Бұл құрылым азаматтар мен бизнеске кабинеттерді шексіз араламай-ақ, бір жерде қызметтер алуға мүмкіндік беретін көптеген ведомстволардың функцияларын жинақтайды.

Коммерциялық ұйымның атынан филиал немесе өкілдік ашатындар дәл осы жерге жүгінуі керек.

Қандай ұйымдар коммерциялық деп танылады?

Пайда табуды қызметінің негізгі мақсаты болып табылатын ұйымдар коммерциялық болып саналады. Алынған пайда қатысушылар (акционерлер, құрылтайшылар) арасында бөлінеді. Бұл секторға мыналар кіреді:

Екі ағын, екі жүйе, екі тіркеуші

Қазақстандық құқық коммерциялық және коммерциялық емес секторлар арасында қатаң шекара жүргізеді. Бұл шекара салық салу ережелерінен немесе есептілікке қойылатын талаптардан ғана емес, сонымен қатар оқшау бөлімшелерді тіркеу рәсімдерінен де өтеді. Ұйымдардың әртүрлі түрлері құратын филиалдар мен өкілдіктер әртүрлі мемлекеттік механизмдердің қарамағына түседі.

Өтініш беруші үшін бұл өзін дәл сәйкестендіру қажеттілігін білдіреді. Осы кезеңдегі қате уақыт пен жүйкені жоғалтуға әкеп соғады: мекенжайы бойынша дұрыс емес берілген құжаттар жай ғана қарауға қабылданбайды және бүкіл рәсімді қайтадан бастауға тура келеді.

Әділет органдары: коммерциялық емес сектор үшін тіркеу айлагы

Кімнің нақты есепке қоюға уәкілетті?

Егер бас компания коммерциялық емес ұйымдар санатына жатса, оның филиалдары мен өкілдіктері Қазақстан Республикасы Әділет министрлігінің құрылымдарында есептік тіркеуден өтеді. Бөлімше қызметінің ауқымы мен географиясына байланысты бұл мыналар болуы мүмкін:

- орталық аппарат — астанада орналасқан Әділет министрлігінің Тіркеу қызметі комитеті;

- аумақтық бөлімшелер — облыстардың, республикалық маңызы бар қалалардың (Алматы, Шымкент) және астананың әділет департаменттері.

Коммерциялық емес ұйымдар санатына кім кіреді?

Пайда табуды негізгі міндеті болып табылмайтын ұйымдар коммерциялық емес деп танылады. Егер пайда қалыптасса да, ол қатысушылар арасында бөлінбейді, жарғылық мақсаттарға жетуге жұмсалады. Бұл санатқа мыналар кіреді:

- әртүрлі бағыттағы қоғамдық бірлестіктер;

- қайырымдылық және өзге де қорлар;

- заңды тұлғаларды біріктіретін ассоциациялар мен одақтар;

- коммерциялық емес акционерлік қоғамдар;

- әлеуметтік, мәдени, білім беру немесе ғылыми міндеттерді жүзеге асыру үшін құрылған мекемелер;

- діни құрылымдар.

«Азаматтарға арналған үкімет» мемлекеттік корпорациясы: бизнес үшін әмбебап тіркеуші

Мемлекеттік корпорацияның құқықтық табиғаты мен функциялары

«Азаматтарға арналған үкімет» мемлекеттік корпорациясы — «бір терезе» қағидатын іске асыру үшін құрылған бірегей институт. Күнделікті өмірде оны жиі жай ғана ХҚКО (Халыққа қызмет көрсету орталығы) деп атайды. Бұл құрылым азаматтар мен бизнеске кабинеттерді шексіз араламай-ақ, бір жерде қызметтер алуға мүмкіндік беретін көптеген ведомстволардың функцияларын жинақтайды.

Коммерциялық ұйымның атынан филиал немесе өкілдік ашатындар дәл осы жерге жүгінуі керек.

Қандай ұйымдар коммерциялық деп танылады?

Пайда табуды қызметінің негізгі мақсаты болып табылатын ұйымдар коммерциялық болып саналады. Алынған пайда қатысушылар (акционерлер, құрылтайшылар) арасында бөлінеді. Бұл секторға мыналар кіреді:

- жауапкершілігі шектеулі серіктестіктер (ЖШС) — бизнестің ең көп таралған нысаны;

- ашық және жабық типтегі акционерлік қоғамдар;

- өндірістік кооперативтер;

- толық және коммандиттік серіктестіктер;

- коммерциялық негізде жұмыс істейтін мемлекеттік кәсіпорындар;

- кәсіпкерлік қызметті жүргізу үшін құрылған кез келген өзге де құрылымдар.

Шетелдік компания филиалының Қазақстанда аккредиттелуі: рәсімнің түсінікті нұсқаулығы

Процесті бес негізгі қадамға бөлуге болады:

1-қадам. Құрылтай құжаттарын дайындау (ең маңызды кезең)

Бас кеңсеге корпоративтік құжаттар пакетін дайындау қажет:

2-қадам. ҚР-да жергілікті құжаттарды дайындау

Заңдастырумен параллельді немесе одан кейін Қазақстанның өзінде «жергілікті» мәселелерді шешу керек:

3-қадам. Өтініш беру

Жинақталған құжаттар пакеті Әділет органдарына (тіркеуші орган) беріледі. Мұны тікелей де, делдал ретінде әрекет ететін ХҚКО (халыққа қызмет көрсету орталықтары) арқылы да жасауға болады.

4-қадам. Рәсімнің финалы — құжаттарды алу

Тексеруден (әдетте бірнеше жұмыс күнін алады) және мемлекеттік бажды төлегеннен кейін филиал ресми түрде дүниеге келеді:

Білу маңызды: мерзімдер мен өзгерістер

1-қадам. Құрылтай құжаттарын дайындау (ең маңызды кезең)

Бас кеңсеге корпоративтік құжаттар пакетін дайындау қажет:

- Компания жарғысы (немесе осыған ұқсас құрылтай құжаты).

- Компания басшылығының Қазақстанда филиал құру және ол туралы Ережені бекіту туралы шешімі.

- Филиал туралы Ереженің өзі (оның жұмысын реттейтін жергілікті құжат).

- Филиал басшысының атына берілген сенімхат.

- Қазақ және орыс тілдеріне аударылуы тиіс.

- Бас компанияның орналасқан жері бойынша нотариалды куәландырылуы тиіс.

- Шетелде пайдалану үшін заңдастырылуы тиіс (бас құрылымды тіркеу еліне байланысты апостиль қою немесе консулдық заңдастыру рәсімі).

2-қадам. ҚР-да жергілікті құжаттарды дайындау

Заңдастырумен параллельді немесе одан кейін Қазақстанның өзінде «жергілікті» мәселелерді шешу керек:

- Заңды мекенжайды таңдау (үй-жайды жалдаудың алдын ала шартын жасасу немесе меншік иесінен кепілдік хат алу).

- Филиалдың болашақ басшысының паспортының көшірмесін дайындау.

3-қадам. Өтініш беру

Жинақталған құжаттар пакеті Әділет органдарына (тіркеуші орган) беріледі. Мұны тікелей де, делдал ретінде әрекет ететін ХҚКО (халыққа қызмет көрсету орталықтары) арқылы да жасауға болады.

4-қадам. Рәсімнің финалы — құжаттарды алу

Тексеруден (әдетте бірнеше жұмыс күнін алады) және мемлекеттік бажды төлегеннен кейін филиал ресми түрде дүниеге келеді:

- Аккредиттеу туралы анықтама беріледі.

- БСН беріледі.

- Салық комитетінде есепке қою автоматты түрде (немесе жеке өтініш бойынша) жүзеге асырылады.

Білу маңызды: мерзімдер мен өзгерістер

- Қолданылу мерзімі: Қазақстанда аккредиттеу — мерзімсіз. Бұрынғыдай оны әрбір 5 жыл сайын қайтадан өтудің қажеті жоқ.

- Деректерді қашан жаңарту керек: Аккредиттеу мерзімсіз болғанымен, келесі жағдайларда тізілімге өзгерістер енгізу қажет:

- Филиал басшысы ауысқанда.

- Заңды мекенжай (нақты орналасқан жер) өзгергенде.

- Бас компанияның құрылтай құжаттарына түзетулер енгізілгенде.

- Бас компанияның атауы өзгергенде.

Қазақстанда филиал ашу кезінде шетелдік құрылтайшының құжаттарына қойылатын талаптар

Бейрезиденттің ҚР аумағында оқшау бөлімшесін тіркеу рәсімі бас құрылымның құқық қабілеттілігін растайтын ресми құжаттар пакетін ұсынуды талап етеді. Қажетті материалдардың тізбесі және олардың түпнұсқалығын растау алгоритмі құрылтайшы тіркелген юрисдикциямен анықталады.

Құжаттаманың толық тізбесі

Филиал немесе өкілдік ашу үшін уәкілетті органдарға бас кеңседен шығатын келесі материалдарды тапсыру қажет болады:

Заңдастыру рәсімдерінің нұсқалылығы

Жоғарыда аталған құжаттарға ҚР аумағында заңдық мән беру құрылтайшы елінің халықаралық келісімдерге қатыстылығына байланысты үш схеманың бірі бойынша жүзеге асырылады:

1. ЕАЭО субъектілері үшін жеңілдікті режим

Одаққа қатысушы мемлекеттердің (РФ, Беларусь, Армения, Қырғызстан) бизнес өкілдері апостиль қою немесе консулдық куәландыру талаптарынан босатылады.

Дипломатиялық заңдастыруды жоятын Конвенцияға қол қойған мемлекеттердің фирмалары үшін арнайы мөртабан басу рәсімі көзделген.

Жоғарыда аталған келісімдерге қосылмаған елдердің компаниялары көп сатылы консулдық заңдастырудан өтуі керек.

Аударма мен рәсімдеуге қойылатын талаптар

Бастапқыда қазақ немесе орыс тілінен өзге тілдерде жасалған барлық құжаттар аударылуға жатады.

Тіркеу сәттілігіне әсер ететін негізгі сәттер

Құжаттаманың толық тізбесі

Филиал немесе өкілдік ашу үшін уәкілетті органдарға бас кеңседен шығатын келесі материалдарды тапсыру қажет болады:

- Тіркеу-құрылтай деректерінің кешені:

- Инкорпорация елінің мемлекеттік тізілімінен алынған ресми үзінді (заңды тұлғаның бар екендігін растайды).

- Компанияның негізгі реттеуші актілері — жарғы, меморандум, құру туралы шарт немесе олардың функциясын атқаратын өзге де құжаттар.

- Инкорпорация елінің мемлекеттік тізілімінен алынған ресми үзінді (заңды тұлғаның бар екендігін растайды).

- Фискалдық мәртебені растау:

- Тіркеу мемлекетінің салық ведомствосында есепке қою туралы анықтама, құрамында салық төлеушінің бірегей сәйкестендіру коды (немесе оның ұлттық баламасы) бар.

- Ішкі корпоративтік актілер және сенімхаттар:

- Шетелдік компанияның құзыретті органының қазақстандық аумақта филиал (өкілдік) құру туралы ресми шешімі. Ескерту: мұндай шешім қабылданған күн тіркеуге құжаттар тапсырылған сәтке дейін 12 айдан аспауы тиіс.

- Құрылатын филиал басшысының атына берілген, оған бас компанияның ҚР-дағы мүдделерін ұсыну құқығын беретін сенімхат.

- Тіркеу процесін тікелей сүйемелдейтін адамға арналған жеке сенімхат.

- Шетелдік компанияның құзыретті органының қазақстандық аумақта филиал (өкілдік) құру туралы ресми шешімі. Ескерту: мұндай шешім қабылданған күн тіркеуге құжаттар тапсырылған сәтке дейін 12 айдан аспауы тиіс.

- Басшы тұлғалардың дербес деректері:

- Бас компания директорының (басшысының) жеке куәлігінің нотариалды куәландырылған көшірмесі.

- Қазақстандағы филиал басшысы лауазымына кандидаттың паспортының нотариалды куәландырылған көшірмесі.

- Бас компания директорының (басшысының) жеке куәлігінің нотариалды куәландырылған көшірмесі.

Заңдастыру рәсімдерінің нұсқалылығы

Жоғарыда аталған құжаттарға ҚР аумағында заңдық мән беру құрылтайшы елінің халықаралық келісімдерге қатыстылығына байланысты үш схеманың бірі бойынша жүзеге асырылады:

1. ЕАЭО субъектілері үшін жеңілдікті режим

Одаққа қатысушы мемлекеттердің (РФ, Беларусь, Армения, Қырғызстан) бизнес өкілдері апостиль қою немесе консулдық куәландыру талаптарынан босатылады.

- Қажетті әрекет: Басшының қолы мен компания мөрінің таңбасының түпнұсқалығын бас кеңсенің орналасқан жері бойынша нотариалды тәртіппен куәландыру жеткілікті.

- Нәтиже: Құжаттар қазақстандық тіркеушілермен қосымша формальдылықсыз осы күйінде қабылданады.

Дипломатиялық заңдастыруды жоятын Конвенцияға қол қойған мемлекеттердің фирмалары үшін арнайы мөртабан басу рәсімі көзделген.

- Қажетті әрекет: Құжат шыққан елдің құзыретті органы (Әділет министрлігі, сауда палатасы және т.б.) құжатқа «Апостиль» мөртабанын басады.

- Нәтиже: Мұндай мөртабан қолдың түпнұсқалығын және құжатты берген адамның мәртебесін куәландырады, содан кейін ол Қазақстанда толық күшіне ие болады.

Жоғарыда аталған келісімдерге қосылмаған елдердің компаниялары көп сатылы консулдық заңдастырудан өтуі керек.

- Қажетті әрекет: Құжат шыққан елдің әділет және Сыртқы істер министрлігі органдарында дәйекті түрде куәландырылады, содан кейін түпкілікті бекіту үшін Қазақстанның шетелдегі дипломатиялық өкілдігіне (консулдығына) жіберіледі.

Аударма мен рәсімдеуге қойылатын талаптар

Бастапқыда қазақ немесе орыс тілінен өзге тілдерде жасалған барлық құжаттар аударылуға жатады.

- Тілдік аспект: Аударманы ҚР-да ресми мәртебесі бар екі тілге де — қазақ (мемлекеттік) және орыс тілдеріне орындау қажет.

- Аударманы заңдық растау: Аударылған мәтіннің түпнұсқаға сәйкестігі Қазақстан аумағында әрекет ететін нотариуспен куәландырылуы тиіс.

Тіркеу сәттілігіне әсер ететін негізгі сәттер

- Өзектілік мерзімдерін сақтау. Құжаттардың бір бөлігі (мысалы, тізілімдерден алынған үзінділер) шектеулі кезең ішінде ғана жарамды. Тіркеуші органға барған сәтке дейін бұл мерзім өтіп кетпеуі тиіс.

- Атау жазылуының біркелкілігі. Бас ұйым атауының транслитерациясы барлық аудармалар мен ілеспе хаттарда бірдей болуы керек. Кез келген сәйкессіздіктер дәйексіз мәліметтер ретінде түсіндірілуі мүмкін.

- Қателердің салдары. Заңдастыру ережелерін елемеу (апостиль қажет жерде оның болмауы) немесе құжаттарды нотариалды аудармасыз тапсыру формальды бас тартуға әкеп соғады. Өтініш берушіге бүкіл жиынтық қайтарылады және кемшіліктер жойылғаннан кейін рәсімді қайтадан бастауға тура келеді.

Филиал немесе өкілдік басшысын тағайындау

Қазақстан Республикасындағы оқшау бөлімше басшысының институты: корпоративтік рәсімдер және құқық қолдану практикасы

Өкілеттіктердің табиғаты: лауазым емес, функция

Қазақстандық құқықтық шындықта филиалдар мен өкілдіктер ерекше орын алады. Олар құқықтың дербес субъектілері емес, оларды құрған заңды тұлғаның еркін жүзеге асырудың аумақтық оқшауланған құралдары ғана. Осыдан олардың басшылары мәртебесінің басты ерекшелігі шығады — мұндай менеджердің құқықтары мен міндеттерінің көлемі атқаратын лауазымымен емес, оған компания атынан сыртқа әрекет ету өкілеттігін беретін құжатпен анықталады.

Біз филиал директорын тағайындау туралы айтқанда, бұл процестің екі деңгейлі табиғатын түсіну маңызды.

Корпоративтік негіз: шешім қалай қабылданады

Құрылымдық бөлімшенің басшысын тағайындауды бастау әрқашан бас кеңседен бастау алады. Мұндай шешім қабылдауға уәкілетті нақты орган компанияның ұйымдық архитектурасына байланысты:

Сенімхат негізгі құжат ретінде

Егер корпоративтік шешім — бұл компанияның ішкі еркі болса, онда сенімхат — бұл осы ерікті сыртқа шығаратын құрал. Онсыз тіпті ресми тағайындалған директор ешқандай заңдық мәні бар құжатқа қол қоя алмайды.

Сенімхаттың деректемелері, онсыз ол жарамсыз

Қазақстандық азаматтық заңнама сенімхаттарға бірқатар императивті талаптар қояды. Ең болмағанда біреуін елемеу құжаттың жарамсыздығына әкеп соғады:

Филиал басшысына нақты нені сеніп тапсыруға болады

Заң оқшау бөлімше басшысы жасай алатын әрекеттердің жабық тізбесін қамтымайды. Өкілеттіктердің көлемі — бұл бас компания мен оның жергілікті жердегі өкілі арасындағы келісімнің нәтижесі. Алайда, көпжылдық құқық қолдану практикасы сенімхатқа қосқан жөн құқықтардың оңтайлы жиынтығын жасады:

Қолданылу мерзімдері мен шектері

Сенімхат мерзімсіз бола алмайды. Қазақстандық заңнама сенімхаттарды беруге рұқсат ететін ең ұзақ кезең — үш жыл. Егер құжат мәтінінде мерзім көрсетілмесе, диспозитивті норма қолданылады — сенімхат оған қол қойылған күннен бастап бір жыл ішінде жарамды болады.

Сенімхаттың қолданылуы тек мерзімі өткеннен кейін ғана тоқтатылмайтынын есте сақтау маңызды. Ол кез келген сәтте бас компаниямен кері қайтарып алынуы мүмкін. Тоқтатуға негіз сондай-ақ филиалдың өзінің таратылуы немесе басшының өзіне берілген өкілеттіктерден бас тартуы болып табылады.

Қайта сенім білдіру институты: қашан әрі қарай делегациялауға болады

Филиал басшысы өзі уәкілеттік берілген әрекеттерді жеке өзі жасауға міндетті. Алайда өмір өзгерістер енгізеді — іссапарлар, ауру, демалыс. Заң қайта сенім білдіру мүмкіндігін көздейді: басшы өз өкілеттіктерінің бір бөлігін басқа адамға (мысалы, орынбасарына) бере алады, бірақ тек мұндай құқық бастапқы сенімхатта тікелей жазылған болса ғана.

Мұнда маңызды процедуралық ереже жұмыс істейді: қайта сенім білдіру тәртібімен берілетін сенімхат міндетті түрде нотариуспен куәландырылады. Нотариус жаңа сенімхаттың мерзімі негізгі сенімхаттың мерзімінен асып кетпегенін және қайта сенім білдіру басшыға бастапқыда берілген өкілеттіктер шеңберін кеңейтпейтінін тексереді.

Шетелдік компания филиалының басшысын тағайындау ерекшеліктері

Қазақстанда өз құрылымдарын ашатын бейрезиденттер үшін басшыны тағайындау рәсімі қосымша өлшемге — оның мәртебесін растайтын құжаттарды заңдастыруға ие болады.

Филиалды Әділет министрлігінде тіркеу кезеңінде басшыға қатысты екі негізгі құжатты ұсыну қажет:

Егер бас кеңсе Еуразиялық экономикалық одаққа мүше мемлекетте тіркелген болса, қолдарды жай нотариалды куәландыру жеткілікті. Апостиль немесе консулдық куәландыру талап етілмейді. 1961 жылғы Гаага конвенциясына қол қойған елдердің компаниялары үшін құжат шыққан елдің құзыретті органы апостиль мөртабанын басу міндетті болып табылады. Басқа мемлекеттердің резиденттері үшін шыққан елдің СІМ-де куәландыруды және кейіннен Қазақстанның шетелдегі консулдығында бекітуді қамтитын толық консулдық заңдастыру қажет.

Сонымен қатар, шет тілінде жасалған барлық құжаттар қазақ және орыс тілдеріне аударылуы тиіс. Аударманың дұрыстығы Қазақстан Республикасының аумағында жұмыс істейтін нотариуспен куәландырылады.

Өкілеттіктерді асырған кездегі жауапкершілік пен тәуекелдер

Тәжірибеде филиал басшысының өзіне берілген құқықтардың шегінен шығатын жағдайлары жиі кездеседі. Мысалы, сенімхатта белгіленген лимиттен асатын сомаға жалдау шартын жасасады немесе бас кеңсенің санкциясынсыз мүлікті сатады.

Мұндай жағдайларда Азаматтық кодекстің 167-бабында бекітілген механизм қолданылады. Өкілдің өкілеттігін асыра жасаған мәмілесі өкілдің өз атынан жасалған деп есептеледі. Бұл бас компанияның оны орындауға міндетті емес екенін білдіреді. Оның үстіне, ол мұндай мәмілені жарамсыз деп тануды талап етіп сотқа жүгіне алады.

Басшының өзі үшін өкілеттіктерді асыру материалдық жауапкершілікке әкеп соғады. Егер оның әрекеттері компанияға зиян келтірсе (мысалы, даулы мәміле бойынша контрагентке тұрақсыздық айыбын төлеуге тура келсе), бұл залалдар сот тәртібімен одан өндіріп алынуы мүмкін.

Талдауды қорытындылай келе, бірнеше негізгі ұсынымдар тұжырымдауға болады:

Өкілеттіктердің табиғаты: лауазым емес, функция

Қазақстандық құқықтық шындықта филиалдар мен өкілдіктер ерекше орын алады. Олар құқықтың дербес субъектілері емес, оларды құрған заңды тұлғаның еркін жүзеге асырудың аумақтық оқшауланған құралдары ғана. Осыдан олардың басшылары мәртебесінің басты ерекшелігі шығады — мұндай менеджердің құқықтары мен міндеттерінің көлемі атқаратын лауазымымен емес, оған компания атынан сыртқа әрекет ету өкілеттігін беретін құжатпен анықталады.

Біз филиал директорын тағайындау туралы айтқанда, бұл процестің екі деңгейлі табиғатын түсіну маңызды.

- Бірінші деңгей — корпорацияішілік, онда кадрлық шешім қабылданады.

- Екінші деңгей — сыртқы, онда басшы өзін контрагенттер мен мемлекет алдында заңдастырады.

Корпоративтік негіз: шешім қалай қабылданады

Құрылымдық бөлімшенің басшысын тағайындауды бастау әрқашан бас кеңседен бастау алады. Мұндай шешім қабылдауға уәкілетті нақты орган компанияның ұйымдық архитектурасына байланысты:

- Жауапкершілігі шектеулі серіктестіктерде (әртүрлі елдердегі ең көп таралған нысан) бұл қатысушылардың жалпы жиналысының немесе егер бизнес бір адамға тиесілі болса, жалғыз қатысушының айрықша құқығы.

- Акционерлік қоғамдарда мұндай деңгейдегі кадрлық мәселелер, егер жарғы оларды жалпы жиналыстың айрықша құзыретіне жатқызбаса, көбінесе директорлар кеңесіне делегацияланады.

Сенімхат негізгі құжат ретінде

Егер корпоративтік шешім — бұл компанияның ішкі еркі болса, онда сенімхат — бұл осы ерікті сыртқа шығаратын құрал. Онсыз тіпті ресми тағайындалған директор ешқандай заңдық мәні бар құжатқа қол қоя алмайды.

Сенімхаттың деректемелері, онсыз ол жарамсыз

Қазақстандық азаматтық заңнама сенімхаттарға бірқатар императивті талаптар қояды. Ең болмағанда біреуін елемеу құжаттың жарамсыздығына әкеп соғады:

- Берілген күні. Бұл Азаматтық кодекстің 168-бабы 2-тармағының абсолютті талабы. Егер сенімхатта оның қашан жасалғаны көрсетілмесе, ол ешқандай құқықтық салдар тудырмайды. Мерзім дәл осы күннен бастап есептеле бастайды.

- Басшының қолы. Құжатқа компанияның бірінші тұлғасы немесе құрылтай құжаттары ондай құқық берген басқа қызметкер қол қояды.

- Мөр. Мөрдің болуы туралы талап бүгінде әмбебап емес. Коммерциялық құрылымдардың көпшілігі үшін мөр факультативтік атрибутқа айналды. Алайда, тәжірибеде көптеген компаниялар оны айналымда сақтайды, және егер сенімхат мөрмен бекітілген болса, бұл банктер мен ірі контрагенттер тарапынан оған деген сенімді арттырады.

- Бас бухгалтердің қолы. Бұл деректеме тек бір жағдайда пайда болады — егер сенімхат тауарлық-материалдық құндылықтар мен ақша қаражатын алуға немесе беруге өкілеттік берсе. Бұл талап бухгалтерлік есеп ережелерінен келіп шыққан және активтердің қозғалысына қосарланған бақылауды қамтамасыз етуге бағытталған.

Филиал басшысына нақты нені сеніп тапсыруға болады

Заң оқшау бөлімше басшысы жасай алатын әрекеттердің жабық тізбесін қамтымайды. Өкілеттіктердің көлемі — бұл бас компания мен оның жергілікті жердегі өкілі арасындағы келісімнің нәтижесі. Алайда, көпжылдық құқық қолдану практикасы сенімхатқа қосқан жөн құқықтардың оңтайлы жиынтығын жасады:

- Біріншіден, бұл бөлімшенің өз ішіндегі басқару функциялары: жеке құрам бойынша бұйрықтар шығару, жұмыс кестелерін бекіту, құжат айналымын ұйымдастыру. Онсыз ағымдағы қызметті қамтамасыз ету мүмкін емес.

- Екіншіден, бұл сыртқа шығар өкілдік функциялар. Филиал басшысының контрагенттермен шарттарға қол қоюға құқығы болуы керек. Мұнда бас компания лимиттер туралы ойлануы керек. Кез келген мәмілелерді шектеусіз жасау құқығын беруге (бас сенімхат) немесе шекті белгілеуге, мысалы, он мың айлық есептік көрсеткішке дейін рұқсат етуге болады. Одан жоғарының бәрі бас кеңсемен қосымша келісуді талап етуі тиіс.

- Үшіншіден, бұл қаржылық өкілеттіктер. Есеп айырысу шоттарын ашу, ақша қаражатына билік ету, төлем құжаттарына қол қою — әдетте нақты келісілетін аса маңызды функциялар.

- Төртіншіден, бұл сотта өкілдік ету. Филиал басшысының компания атынан талап арыздар беруге, жауаптарға қол қоюға, шешімдерге шағымдануға және атқарушылық іс жүргізуге қатысуға құқығы болуы керек.

- Бесіншіден, бұл мемлекеттік органдармен өзара іс-қимыл — салық қызметі, монополияға қарсы орган, статистика. Бөлімшенің орналасқан жері бойынша ұсынылатын есептілікке әдетте филиал басшысы қол қояды.

Қолданылу мерзімдері мен шектері

Сенімхат мерзімсіз бола алмайды. Қазақстандық заңнама сенімхаттарды беруге рұқсат ететін ең ұзақ кезең — үш жыл. Егер құжат мәтінінде мерзім көрсетілмесе, диспозитивті норма қолданылады — сенімхат оған қол қойылған күннен бастап бір жыл ішінде жарамды болады.

Сенімхаттың қолданылуы тек мерзімі өткеннен кейін ғана тоқтатылмайтынын есте сақтау маңызды. Ол кез келген сәтте бас компаниямен кері қайтарып алынуы мүмкін. Тоқтатуға негіз сондай-ақ филиалдың өзінің таратылуы немесе басшының өзіне берілген өкілеттіктерден бас тартуы болып табылады.

Қайта сенім білдіру институты: қашан әрі қарай делегациялауға болады

Филиал басшысы өзі уәкілеттік берілген әрекеттерді жеке өзі жасауға міндетті. Алайда өмір өзгерістер енгізеді — іссапарлар, ауру, демалыс. Заң қайта сенім білдіру мүмкіндігін көздейді: басшы өз өкілеттіктерінің бір бөлігін басқа адамға (мысалы, орынбасарына) бере алады, бірақ тек мұндай құқық бастапқы сенімхатта тікелей жазылған болса ғана.

Мұнда маңызды процедуралық ереже жұмыс істейді: қайта сенім білдіру тәртібімен берілетін сенімхат міндетті түрде нотариуспен куәландырылады. Нотариус жаңа сенімхаттың мерзімі негізгі сенімхаттың мерзімінен асып кетпегенін және қайта сенім білдіру басшыға бастапқыда берілген өкілеттіктер шеңберін кеңейтпейтінін тексереді.

Шетелдік компания филиалының басшысын тағайындау ерекшеліктері

Қазақстанда өз құрылымдарын ашатын бейрезиденттер үшін басшыны тағайындау рәсімі қосымша өлшемге — оның мәртебесін растайтын құжаттарды заңдастыруға ие болады.

Филиалды Әділет министрлігінде тіркеу кезеңінде басшыға қатысты екі негізгі құжатты ұсыну қажет:

- Шетелдік компанияның құзыретті органының филиал құру және басқарушыны тағайындау туралы шешімі.

- Осы басшының атына берілген сенімхат.

Егер бас кеңсе Еуразиялық экономикалық одаққа мүше мемлекетте тіркелген болса, қолдарды жай нотариалды куәландыру жеткілікті. Апостиль немесе консулдық куәландыру талап етілмейді. 1961 жылғы Гаага конвенциясына қол қойған елдердің компаниялары үшін құжат шыққан елдің құзыретті органы апостиль мөртабанын басу міндетті болып табылады. Басқа мемлекеттердің резиденттері үшін шыққан елдің СІМ-де куәландыруды және кейіннен Қазақстанның шетелдегі консулдығында бекітуді қамтитын толық консулдық заңдастыру қажет.

Сонымен қатар, шет тілінде жасалған барлық құжаттар қазақ және орыс тілдеріне аударылуы тиіс. Аударманың дұрыстығы Қазақстан Республикасының аумағында жұмыс істейтін нотариуспен куәландырылады.

Өкілеттіктерді асырған кездегі жауапкершілік пен тәуекелдер

Тәжірибеде филиал басшысының өзіне берілген құқықтардың шегінен шығатын жағдайлары жиі кездеседі. Мысалы, сенімхатта белгіленген лимиттен асатын сомаға жалдау шартын жасасады немесе бас кеңсенің санкциясынсыз мүлікті сатады.

Мұндай жағдайларда Азаматтық кодекстің 167-бабында бекітілген механизм қолданылады. Өкілдің өкілеттігін асыра жасаған мәмілесі өкілдің өз атынан жасалған деп есептеледі. Бұл бас компанияның оны орындауға міндетті емес екенін білдіреді. Оның үстіне, ол мұндай мәмілені жарамсыз деп тануды талап етіп сотқа жүгіне алады.

Басшының өзі үшін өкілеттіктерді асыру материалдық жауапкершілікке әкеп соғады. Егер оның әрекеттері компанияға зиян келтірсе (мысалы, даулы мәміле бойынша контрагентке тұрақсыздық айыбын төлеуге тура келсе), бұл залалдар сот тәртібімен одан өндіріп алынуы мүмкін.

Талдауды қорытындылай келе, бірнеше негізгі ұсынымдар тұжырымдауға болады:

- Біріншіден, әрқашан филиал басшысын тағайындауды екі жеке актімен рәсімдеңіз: уәкілетті органның ішкі шешімі және сыртқы сенімхат. Бір құжатты екіншісімен алмастыру контрагенттермен өзара іс-қимыл кезінде тәуекелдер туғызады.

- Екіншіден, сенімхаттағы өкілеттіктерді барынша егжей-тегжейлі көрсетіңіз. Құқықтар мен шектеулер неғұрлым нақты жазылса, теріс пайдаланулар мен корпоративтік жанжалдарға соншалықты аз орын қалады. «Барлық қажетті әрекеттерді жасау» сияқты жалпы сөздерден аулақ болыңыз — олар биліктің толықтығы туралы иллюзия жасайды, бірақ тәжіриде түсіндіру туралы даулар тудырады.

- Үшіншіден, шетелдік компаниялар үшін дәл филиалды тіркеу кезеңінде заңдастыру талаптарын сақтау өте маңызды. Апостильдің болмауы немесе дұрыс емес аудармамен байланысты қателерді түзету тек құжаттарды қайта тапсыру арқылы мүмкін болады, бұл уақыт жоғалтуға әкеп соғады.

- Төртіншіден, сенімхаттардың қолданылу мерзімдерін бақылаңыз. Басшының өкілеттік мерзімінің аяқталуына бір ай қалғанда автоматты түрде еске салатын есепке алу жүйесін енгізіңіз. Бұл филиалдың ең ұтымсыз сәтте заңды өкілсіз қалу жағдайларын болдырмауға мүмкіндік береді.

Қазақстанда 2026 жылдан бастап шетелдік компания филиалына салық салу

2026 жылғы 1 қаңтардан бастап Қазақстанда корпоративтік табыс салығын (КТС) есептеу тәсілдерін түбегейлі өзгертетін Салық кодексінің жаңа редакциясы қолданылады. Өзгерістер тек мөлшерлемелерге ғана емес, сонымен қатар аванстық төлемдерді есептеу тәртібіне, шығыстарды тану ережелеріне және тіпті активтердің шығуын есепке алуға да әсер етті.

Тұрақты мекемелер деп танылатын және дербес салық төлеушілер болып табылатын шетелдік компаниялардың филиалдары үшін бұл жаңалықтар ерекше маңызға ие. Бұл мақалада жаңа ережелердің дәл филиалдарға қалай қолданылатынын, неге назар аудару керектігін және салықтық тәуекелдерден қалай аулақ болуға болатынын қарастырамыз.

Филиалдың салықтық қатынастардағы мәртебесі

Филиал тұрақты мекеме ретінде

ҚР Салық кодексінің 1-бабы 57-тармақшасына сәйкес, заңды тұлғалардың құрылымдық бөлімшелері (филиалдарды қоса алғанда) салық төлеушілер деп танылады. Бұл шетелдік компания филиалының:

Филиалдың табыстары: КТС салынатын нәрсе

Шетелдік компаниялардың филиалдары Қазақстандағы қызметінен алынған салық салынатын табыстан КТС төлейді. Бұл ретте табысқа филиалды ұстауға арналған бас компаниядан түскен барлық түсімдер — жалдау ақысы, жалақы, шаруашылық шығыстар кіреді. Салық кодексі коммерциялық түсім мен бас кеңседен қаржыландыру арасында айырмашылық жасамайды: екеуі де филиалдың табысы деп танылады.

Сонымен бірге филиал осы табысты алуға байланысты шығыстарды, егер олар құжаттық расталған және кодекс талаптарына сәйкес келсе, шегерімдерге жатқызуға құқылы.

2026 жылғы КТС мөлшерлемелері

Көптеген филиалдар үшін базалық мөлшерлеме 20%

Қызметі арнайы санаттарға жатпайтын филиалдар үшін 20% базалық мөлшерлеме қолданылады (ҚР СК 357-бабы 2-тармағының 5-тармақшасы). Бұл саудада, қызмет көрсетуде, өндірісте және басқа салаларда жұмыс істейтін шетелдік компаниялар өкілдіктерінің көпшілігіне қатысты.

Қызметтің жекелеген түрлері үшін арнайы мөлшерлемелер

Егер филиал жеңілдікті немесе жоғарылатылған мөлшерлемелерге жататын қызметті жүзеге асырса, келесі ережелер қолданылады:

Маңызды: жеңілдіктімөлшерлемелертабысдәлкөрсетілгенқызметтүрлеріненалынғанжағдайдағанақолданыладыжәнесалықтөлеушімұнықұжаттықтүрдерастайалуыкерек.

Пайданы репатриациялау кезінде таза табысқа салық салу

ҚР СК 357-бабы 1-тармағының 4-тармақшасының нормасы ерекше назар аударуға тұрарлық: тұрақты мекеме арқылы қызметін жүзеге асыратын заңды тұлға-бейрезиденттің таза табысы 15% мөлшерлемемен КТС салуға жатады. Бұл бас компанияға Қазақстан шегінен тыс аударылатын пайдаға салынатын салық.

Осылайша, филиалға салық салу екі деңгейлі құрылымға ие:

КТС бойынша аванстық төлемдер: жаңа тәртіп

Аванстар қазір қалай есептеледі

2026 жылдан бастап аванстық төлемдерді есептеу алгоритмі өзгертілді:

Кім аванстардан босатылады

Аванстық төлемдерді төлеуден алдыңғы жылдың алдындағы кезеңдегі жиынтық жылдық табысы түзетулерді ескере отырып 600 000 АЕК-тен аспайтын салық төлеушілер босатылады (бұрын шек 325 000 АЕК болған).

Маңызды ерекшелік: цифрлық активтер саласында қызметін жүзеге асыратын компаниялар табыс мөлшеріне қарамастан аванс төлеуге міндетті.

Шетелдік компаниялардың филиалдары резиденттер сияқты бұл ережелерді жалпы негіздерде қолданады. Шекті анықтау кезінде бас компанияның емес, филиалдың өзінің табысы ескеріледі.

Шығыстар: салықты есептеу кезінде нені ескеруге болмайды

Негізгі шектеу: «оңайлатылған жүйедегілермен» операциялар

2026 жылдан бастап шегеруге жатпайтын шығындар тізбесіне оңайлатылған декларация негізіндегі арнайы салық режимін қолданатын тұлғалардан тауарлар, жұмыстар, қызметтер сатып алуға арналған шығыстар қосылды (ҚР СК 286-бабы 1-тармағының 16-тармақшасы).

Бұл филиал үшін нені білдіреді:

Егер жалпы белгіленген режимдегі филиал ЖК немесе ЖШС-тен «оңайлатылған жүйеде» тауарлар немесе қызметтер сатып алса, ол салық салынатын табысты осы сатып алулардың құнына азайта алмайды. Айқындау күні тауарларды алу күні (беру құжаттары бойынша) немесе орындалған жұмыстар/көрсетілген қызметтер актісіне қол қою күні болып табылады.

Ұсыным: жеткізушілер портфелін қайта қараңыз. Егер өте маңызды контрагент АСР-да жұмыс істесе, оның ЖБР-ға өту мүмкіндігін бағалаңыз немесе шегерімді жоғалтуды мәміле бағасына салыңыз.

Шегерілмейтіндер тізбесінен не алынып тасталды

Бұрын қолданылған бірқатар шектеулер алынып тасталды:

Жалпы принцип: табыстармен байланыс

Шегерімге ұсынылатын барлық шығыстар табыс алуға бағытталған қызметпен тікелей байланысты болуы және құжаттық расталуы тиіс. Осы критерийлерге жауап бермейтін шығыстар қабылданбайды.

Активтердің шығуы: табыстар мен залалдарды есептеудің жаңа логикасы

Бұрын активті сатудан немесе өзге де шығудан түскен нәтиже әрбір объект бойынша жеке есептелетін. 2026 жылдан бастап тұтас топтар үшін жиынтық әдіс енгізілді.

Жылжымайтын мүлік үшін (І топ)

Салық салынатын табысты азайтудың жаңа мүмкіндіктері

Бақыланатын шетелдік компаниялар (БШК)

БШК ережелері шетелдік құрылымдарды бақылайтын резиденттерге бағытталғанымен, филиалдарға контексті түсіну маңызды: егер шетелдік компанияның Қазақстанда тұрақты мекеме деп танылатын филиалы болса және бұл ретте оның өзі қазақстандық резидентпен бақыланатын болса, күрделі трансшекаралық жағдайлар туындауы мүмкін.

2026 жылдан бастап оларды бақыланатын деп танымауға мүмкіндік беретін БШК табысының шекті сомасы (офшорларда тіркелмеген жағдайда) 150 495 АЕК-тен 195 АЕК-ке дейін төмендетілді. Бұл тіпті шағын шетелдік құрылымдардың да ережелердің әсер ету аймағына түсетінін білдіреді.

Сақтандыру компаниялары: егжей-тегжейлі есеп

Сақтандыру немесе қайта сақтандыру ұйымдары болып табылатын филиалдар үшін КТС мақсаттары үшін танылатын табыстар мен шығыстардың егжей-тегжейлі тізбелері енгізілді. Есеп ХҚЕС деректері бойынша жүргізіледі. Осы сектордың компанияларына есеп саясатын бейімдеу қажет.

Не жойылды: енді жоқ жеңілдіктер

Салық кодексінен салық салынатын табысты азайтудың келесі түрлері алынып тасталды:

Қосарланған салық салуды болдырмау туралы халықаралық келісімдер

Шетелдік компаниялардың филиалдары, егер мұндай шарттар Қазақстан мен бас компанияның елі арасында жасалған болса, қосарланған салық салуды болдырмау туралы халықаралық шарттардың ережелерін қолдануға құқылы (ҚР СК 666–674-баптары).Жеңілдіктерді қолдану үшін салық резиденттігі мәртебесін растау (Ресей үшін резиденттік сертификат алу) және оны нотариалды аудармамен Қазақстанның салық органына ұсыну қажет.

Тұрақты мекемелер деп танылатын және дербес салық төлеушілер болып табылатын шетелдік компаниялардың филиалдары үшін бұл жаңалықтар ерекше маңызға ие. Бұл мақалада жаңа ережелердің дәл филиалдарға қалай қолданылатынын, неге назар аудару керектігін және салықтық тәуекелдерден қалай аулақ болуға болатынын қарастырамыз.

Филиалдың салықтық қатынастардағы мәртебесі

Филиал тұрақты мекеме ретінде

ҚР Салық кодексінің 1-бабы 57-тармақшасына сәйкес, заңды тұлғалардың құрылымдық бөлімшелері (филиалдарды қоса алғанда) салық төлеушілер деп танылады. Бұл шетелдік компания филиалының:

- салықтарды дербес есептеп, төлейтінін;

- салық есептілігін тапсыратынын;

- жеке тұлғалар мен бейрезиденттерге төленетін табыстар бойынша салық агенті болып табылатынын білдіреді.

Филиалдың табыстары: КТС салынатын нәрсе

Шетелдік компаниялардың филиалдары Қазақстандағы қызметінен алынған салық салынатын табыстан КТС төлейді. Бұл ретте табысқа филиалды ұстауға арналған бас компаниядан түскен барлық түсімдер — жалдау ақысы, жалақы, шаруашылық шығыстар кіреді. Салық кодексі коммерциялық түсім мен бас кеңседен қаржыландыру арасында айырмашылық жасамайды: екеуі де филиалдың табысы деп танылады.

Сонымен бірге филиал осы табысты алуға байланысты шығыстарды, егер олар құжаттық расталған және кодекс талаптарына сәйкес келсе, шегерімдерге жатқызуға құқылы.

2026 жылғы КТС мөлшерлемелері

Көптеген филиалдар үшін базалық мөлшерлеме 20%

Қызметі арнайы санаттарға жатпайтын филиалдар үшін 20% базалық мөлшерлеме қолданылады (ҚР СК 357-бабы 2-тармағының 5-тармақшасы). Бұл саудада, қызмет көрсетуде, өндірісте және басқа салаларда жұмыс істейтін шетелдік компаниялар өкілдіктерінің көпшілігіне қатысты.

Қызметтің жекелеген түрлері үшін арнайы мөлшерлемелер

Егер филиал жеңілдікті немесе жоғарылатылған мөлшерлемелерге жататын қызметті жүзеге асырса, келесі ережелер қолданылады:

Қызмет түрі | КТС мөлшерлемесі |

| Ауылшаруашылығы, акваөсіру (өзөнімінөндіру, қайтаөңдеу, өткізу) | 3% |

| Ауыл шаруашылығы кооперативтері (өндірушілерден басқа) | 6% |

| Әлеуметтіксаладағықызмет (білімберу, медицина, мәдениет) — коммерциялықұйымдарүшін | 5% в 2026, 10% с 2027 |

| Банктік қызмет (бизнесті несиелеуден басқа) | 25% |

| Ойынбизнесі (казинолар, ойынавтоматтарызалдары, букмекерліккеңселер) | 25% |

Пайданы репатриациялау кезінде таза табысқа салық салу

ҚР СК 357-бабы 1-тармағының 4-тармақшасының нормасы ерекше назар аударуға тұрарлық: тұрақты мекеме арқылы қызметін жүзеге асыратын заңды тұлға-бейрезиденттің таза табысы 15% мөлшерлемемен КТС салуға жатады. Бұл бас компанияға Қазақстан шегінен тыс аударылатын пайдаға салынатын салық.

Осылайша, филиалға салық салу екі деңгейлі құрылымға ие:

- Салық салынатын табыстан (табыстар минус шегерімдер) 20% мөлшерлемемен КТС.

- Таза табысты репатриациялау кезінде одан 15% мөлшерлемемен салық көзінен ұсталатын салық.

КТС бойынша аванстық төлемдер: жаңа тәртіп

Аванстар қазір қалай есептеледі

2026 жылдан бастап аванстық төлемдерді есептеу алгоритмі өзгертілді:

- Бірінші тоқсанға арналған аванстық төлемдерді салық органы есептейді. Ай сайынғы төлем мөлшері = алдыңғы салық кезеңіндегі есеп-қисаптарда есептелген аванстардың жалпы сомасының 1/12 бөлігі. Оларды 25 қаңтарға, 25 ақпанға және 25 наурызға дейін төлеу керек.

- Декларация тапсырылғаннан кейінгі аванстық төлемдер (екінші-төртінші тоқсандар) = өткен жыл үшін нақты есептелген КТС сомасының 1/12 бөлігі.

Кім аванстардан босатылады

Аванстық төлемдерді төлеуден алдыңғы жылдың алдындағы кезеңдегі жиынтық жылдық табысы түзетулерді ескере отырып 600 000 АЕК-тен аспайтын салық төлеушілер босатылады (бұрын шек 325 000 АЕК болған).

Маңызды ерекшелік: цифрлық активтер саласында қызметін жүзеге асыратын компаниялар табыс мөлшеріне қарамастан аванс төлеуге міндетті.

Шетелдік компаниялардың филиалдары резиденттер сияқты бұл ережелерді жалпы негіздерде қолданады. Шекті анықтау кезінде бас компанияның емес, филиалдың өзінің табысы ескеріледі.

Шығыстар: салықты есептеу кезінде нені ескеруге болмайды

Негізгі шектеу: «оңайлатылған жүйедегілермен» операциялар

2026 жылдан бастап шегеруге жатпайтын шығындар тізбесіне оңайлатылған декларация негізіндегі арнайы салық режимін қолданатын тұлғалардан тауарлар, жұмыстар, қызметтер сатып алуға арналған шығыстар қосылды (ҚР СК 286-бабы 1-тармағының 16-тармақшасы).

Бұл филиал үшін нені білдіреді:

Егер жалпы белгіленген режимдегі филиал ЖК немесе ЖШС-тен «оңайлатылған жүйеде» тауарлар немесе қызметтер сатып алса, ол салық салынатын табысты осы сатып алулардың құнына азайта алмайды. Айқындау күні тауарларды алу күні (беру құжаттары бойынша) немесе орындалған жұмыстар/көрсетілген қызметтер актісіне қол қою күні болып табылады.

Ұсыным: жеткізушілер портфелін қайта қараңыз. Егер өте маңызды контрагент АСР-да жұмыс істесе, оның ЖБР-ға өту мүмкіндігін бағалаңыз немесе шегерімді жоғалтуды мәміле бағасына салыңыз.

Шегерілмейтіндер тізбесінен не алынып тасталды

Бұрын қолданылған бірқатар шектеулер алынып тасталды:

- Әлеуметтік сала объектілерін сатып алуға, салуға, монтаждауға арналған шығыстарды енді жалпы тәртіппен шегерімдерге жатқызуға болады.

- Төмен салықты юрисдикциялардағы (өзара байланысты тараптар) бейрезиденттердің қызметтеріне арналған шығыстарды салық салынатын табыстың 3% шегінде шегеруге болады (бұрын мүлде шегерілмейтін).

Жалпы принцип: табыстармен байланыс

Шегерімге ұсынылатын барлық шығыстар табыс алуға бағытталған қызметпен тікелей байланысты болуы және құжаттық расталуы тиіс. Осы критерийлерге жауап бермейтін шығыстар қабылданбайды.

Активтердің шығуы: табыстар мен залалдарды есептеудің жаңа логикасы

Бұрын активті сатудан немесе өзге де шығудан түскен нәтиже әрбір объект бойынша жеке есептелетін. 2026 жылдан бастап тұтас топтар үшін жиынтық әдіс енгізілді.

Жылжымайтын мүлік үшін (І топ)

- Салық кезеңінде І топтың барлық шыққан объектілері бойынша нәтижелердің сомасы алынады. Егер қорытынды оң болса — табыс пайда болады, теріс болса — залал. Бұрын пайдалы объект салық салынатын, ал залалды объект шегерімге құқық беретін. Енді — сальдолау.

- Қатысу үлестері мен бағалы қағаздар үшін Ұқсас принцип: шығудың барлық операциялары бойынша нәтижелердің жалпы сомасы (жеңілдікті қағаздарды қоспағанда) оң сальдо кезінде табыс, теріс сальдо кезінде залал деп танылады.

- Жеңілдікті бағалы қағаздар бойынша (мысалы, мемлекеттік) нәтиже бөлек есептеледі. Әрі егер олар бойынша залал алынса, ол салықты есептеуде ескерілмейді.

- Амортизацияланбайтын активтер үшін Оларға жер, аяқталмаған құрылыс объектілері, орнатылмаған жабдықтар, инвестициялық алтын жатады. Мұнда да активтердің түрлері бойынша топтастыру қолданылады. Бөлек айтылған: «Астана Хаб» қатысушыларының зияткерлік меншік объектілерінің шығуынан болған залал ескерілмейді.

Салық салынатын табысты азайтудың жаңа мүмкіндіктері

- ҒТКЖ: екі еселенген мөлшердегі шегерім Қазақстан аумағында ғылыми зерттеулер мен әзірлемелерді жүзеге асыратын филиалдар күшті ынталандыру алды. Ғылыми-зерттеу, ғылыми-техникалық және тәжірибелік-конструкторлық жұмыстарға арналған шығыстарды, сондай-ақ ЖОО-лар мен ғылыми ұйымдардан айрықша құқықтарды сатып алуға кеткен шығындарды нақты соманың 200% мөлшерінде шегеруге болады (ҚР СК 337-бабы 1-тармағының 6-тармақшасы). Бұрын бұл коэффициент небәрі 50% болатын.

- Эндаумент-қорлар: табысты азайтудың жаңа негізі Шарттарды сақтай отырып, мақсатты капитал қорларына (эндаумент-қорлар) жарналар есебінен салық салынатын табысты азайту мүмкіндігі пайда болды: мерзімсіздік, қайтарылмаушылық, мақсатты пайдалану. Бұл Қазақстанда жүйелі қайырымдылықты жоспарлап отырған компанияларға арналған құрал.

- Мүгедектер ұйымдары: жаңа ережелер Егер филиал мүгедектер ұйымының мәртебесіне ие болса (белгіленген критерийлер сақталған кезде мүмкін), келесі ережелер қолданылады:

- мүгедек қызметкерлердің орташа жылдық саны — кемінде 51%;

- олардың еңбегіне ақы төлеуге арналған шығыстар — еңбекақы төлеуге арналған жалпы шығыстардың кемінде 51%;

- қызметкерлер басқа мүгедектер ұйымдарында тұрмауы тиіс.

- КТС азайту мөлшері мүгедек қызметкерлердің санына байланысты: 3-10 адам — 50% жеңілдік, 10 және одан көп — 100%.

Бақыланатын шетелдік компаниялар (БШК)

БШК ережелері шетелдік құрылымдарды бақылайтын резиденттерге бағытталғанымен, филиалдарға контексті түсіну маңызды: егер шетелдік компанияның Қазақстанда тұрақты мекеме деп танылатын филиалы болса және бұл ретте оның өзі қазақстандық резидентпен бақыланатын болса, күрделі трансшекаралық жағдайлар туындауы мүмкін.

2026 жылдан бастап оларды бақыланатын деп танымауға мүмкіндік беретін БШК табысының шекті сомасы (офшорларда тіркелмеген жағдайда) 150 495 АЕК-тен 195 АЕК-ке дейін төмендетілді. Бұл тіпті шағын шетелдік құрылымдардың да ережелердің әсер ету аймағына түсетінін білдіреді.

Сақтандыру компаниялары: егжей-тегжейлі есеп

Сақтандыру немесе қайта сақтандыру ұйымдары болып табылатын филиалдар үшін КТС мақсаттары үшін танылатын табыстар мен шығыстардың егжей-тегжейлі тізбелері енгізілді. Есеп ХҚЕС деректері бойынша жүргізіледі. Осы сектордың компанияларына есеп саясатын бейімдеу қажет.

Не жойылды: енді жоқ жеңілдіктер

Салық кодексінен салық салынатын табысты азайтудың келесі түрлері алынып тасталды:

- әлеуметтік сала объектілерін пайдалану кезінде шығыстардың табыстардан асып кету сомасына;

- автономды білім беру ұйымдарына өтеусіз берілген мүліктің құнына;

- өңдеу өнеркәсібіндегі шағын кәсіпкерлік субъектілері үшін — өндірістік мақсаттағы ғимараттарды сатып алуға арналған шығыстарға.

- лизинг бойынша және мемлекеттік бағалы қағаздар бойынша сыйақы — енді салықты соманың тек 50% -на азайтуға болады (бұрын 100% болатын).

Қосарланған салық салуды болдырмау туралы халықаралық келісімдер

Шетелдік компаниялардың филиалдары, егер мұндай шарттар Қазақстан мен бас компанияның елі арасында жасалған болса, қосарланған салық салуды болдырмау туралы халықаралық шарттардың ережелерін қолдануға құқылы (ҚР СК 666–674-баптары).Жеңілдіктерді қолдану үшін салық резиденттігі мәртебесін растау (Ресей үшін резиденттік сертификат алу) және оны нотариалды аудармамен Қазақстанның салық органына ұсыну қажет.

Қазақстандағы филиалдың таза табысы: бұл не және оны қалай дұрыс есептеу керек

Қазақстанда филиал арқылы жұмыс істейтін шетелдік компаниялар үшін салық жүйесінің өзіндік ерекшелігі бар. Басты ерекшелік — пайдаға салық салудың екі деңгейлі болуы. Егер 20% мөлшерлемемен корпоративтік табыс салығы (КТС) туралы азды-көпті түсінікті болса, таза табысқа салынатын салық ұғымы жиі сұрақтар тудырады.

Филиалдың (тұрақты мекеменің) таза табысы дегеніміз не?

ҚР Салық кодексінің 652-бабына сәйкес, таза табыс — бұл заңды тұлға-бейрезиденттің Қазақстандағы тұрақты мекеме (филиал) арқылы қызметінен алған, корпоративтік табыс салығын төлегеннен кейін қалатын табысы.

Қарапайым тілмен айтқанда: бұл филиалдың Қазақстанда тапқан, ол үшін КТС төленген және бас компания (бейрезидент) теориялық тұрғыдан елден шығара алатын пайда.

Дәл осы сомадан мемлекет 15% мөлшерлемемен «таза табысқа салынатын салықты» (немесе тұрақты мекеме пайдасына салынатын салықты) ұстап қалады (немесе Конвенция бойынша жеңілдік болған кезде 5%, мысалы, ҚХР-мен).

Филиал салықтарды қалай төлейді: екі сатылы жүйе

Таза табыстың табиғатын жақсырақ түсіну үшін филиалдың салықтық жолын екі сатылы баспалдақ ретінде елестету керек:

Мысал: Филиал 1 000 000 теңге таза пайда тапты (салық салынатын табыс). Ол 200 000 теңге КТС төлейді (20%). 800 000 теңге қалады. Бірақ салық органы басқаша есептейді: таза табысқа салынатын салық салық салынатын табыстан КТС шегерілгеннен кейін қалған сомаға есептеледі.

Филиалдың табысы неден құралады?

Салық салынатын табысты (таза табысты есептеудің бірінші қадамы) анықтау үшін филиал өз есептілігіне нені қосу керектігін түсіну қажет.

Филиалдың жиынтық жылдық табысына (ЖЖТ) мыналар кіреді:

Нені шегеруге болады? (Филиалдың шығыстары)

Салық салынатын табысты анықтау кезінде филиал табыс алуға байланысты шығыстарды шегеруге құқылы. Бұл жалпы принцип: шығыстар құжаттық расталуы және пайда алуға бағытталуы тиіс.

Алайда филиалдар үшін маңызды шектеу бар. Салық кодексінің 198-бабының 6-тармағына сәйкес, мыналарды шегерімдерге жатқызуға болмайды:

Таза табысты кезең-кезеңімен есептеу

Таза табысқа салынатын салықты есептеу үшін Салық кодексінің 652-бабында жазылған қатаң формула қолданылады.

Оны сандармен талдап көрейік.

Формула: Таза табыс = (Салық салынатын табыс – Түзетулер – Көшірілетін залалдар) – (Осы сомадан есептелген КТС)

Мұндағы:

Есептеу мысалы:

Тазатабыстыесептеу:

Таза табыс = 18 000 000 – 3 600 000 = 14 400 000 теңге

Филиал дәл осы сомадан (14,4 млн теңге) таза табысқа салынатын салықты төлеуі керек.

Таза табысқа салынатын салық мөлшерлемелері

Төлем мерзімдері және есептілік

Таза табысқа салынатын салықты есептеу және төлеу КТС декларациясымен тығыз байланысты.

Қорытынды

Филиалдың таза табысы — бұл жай ғана «шоттағы пайда» емес. Бұл қатаң есептелетін салықтық көрсеткіш. Оны анықтау үшін:

Филиалдың (тұрақты мекеменің) таза табысы дегеніміз не?

ҚР Салық кодексінің 652-бабына сәйкес, таза табыс — бұл заңды тұлға-бейрезиденттің Қазақстандағы тұрақты мекеме (филиал) арқылы қызметінен алған, корпоративтік табыс салығын төлегеннен кейін қалатын табысы.

Қарапайым тілмен айтқанда: бұл филиалдың Қазақстанда тапқан, ол үшін КТС төленген және бас компания (бейрезидент) теориялық тұрғыдан елден шығара алатын пайда.

Дәл осы сомадан мемлекет 15% мөлшерлемемен «таза табысқа салынатын салықты» (немесе тұрақты мекеме пайдасына салынатын салықты) ұстап қалады (немесе Конвенция бойынша жеңілдік болған кезде 5%, мысалы, ҚХР-мен).

Филиал салықтарды қалай төлейді: екі сатылы жүйе

Таза табыстың табиғатын жақсырақ түсіну үшін филиалдың салықтық жолын екі сатылы баспалдақ ретінде елестету керек:

- Бірінші саты (КТС): Филиал табыс алады, шығыстарды шегереді және салық салынатын табыс алады. Одан 20% мөлшерлемемен КТС төленеді.

- Екінші саты (Таза табысқа салынатын салық): Қалған сомадан КТС қайта шегеріледі және пайда болған шама таза табыс деп аталады. Одан 15% мөлшерлемемен салық төленеді.

Мысал: Филиал 1 000 000 теңге таза пайда тапты (салық салынатын табыс). Ол 200 000 теңге КТС төлейді (20%). 800 000 теңге қалады. Бірақ салық органы басқаша есептейді: таза табысқа салынатын салық салық салынатын табыстан КТС шегерілгеннен кейін қалған сомаға есептеледі.

Филиалдың табысы неден құралады?

Салық салынатын табысты (таза табысты есептеудің бірінші қадамы) анықтау үшін филиал өз есептілігіне нені қосу керектігін түсіну қажет.

Филиалдың жиынтық жылдық табысына (ЖЖТ) мыналар кіреді:

- Қазақстандық көздерден алынған табыстар: ҚР аумағында тауарларды, жұмыстарды, қызметтерді өткізу.

- Шетелдік көздерден алынған табыстар: егер олар тұрақты мекеменің қызметі арқылы алынса.

- Өтеусіз алынған мүліктен түскен табыстар: мысалы, бас компания филиалға жабдықты өтеусіз берсе, бұл да филиалдың табысы деп танылады.

Нені шегеруге болады? (Филиалдың шығыстары)

Салық салынатын табысты анықтау кезінде филиал табыс алуға байланысты шығыстарды шегеруге құқылы. Бұл жалпы принцип: шығыстар құжаттық расталуы және пайда алуға бағытталуы тиіс.

Алайда филиалдар үшін маңызды шектеу бар. Салық кодексінің 198-бабының 6-тармағына сәйкес, мыналарды шегерімдерге жатқызуға болмайды:

- Бас кеңсеге төленген роялти.

- Бас компаниядан алынған қарыздар бойынша сыйақылар.

- Бас компанияның басқарушылық және жалпы әкімшілік шығыстары, егер олар филиалдың ҚР-дағы қызметімен тікелей байланысты болмаса.

- Құжаттық расталмаған шығыстар.

Таза табысты кезең-кезеңімен есептеу

Таза табысқа салынатын салықты есептеу үшін Салық кодексінің 652-бабында жазылған қатаң формула қолданылады.

Оны сандармен талдап көрейік.

Формула: Таза табыс = (Салық салынатын табыс – Түзетулер – Көшірілетін залалдар) – (Осы сомадан есептелген КТС)

Мұндағы:

- Салық салынатын табыс — бұл ЖЖТ мен шегерімдер арасындағы айырма.

- Түзетулер — ҚР СК 288-бабында көзделген.

- КТС — салық салынатын табыстан (түзетулер мен залалдардан кейін) 20% мөлшерлемемен есептелген салық.

Есептеу мысалы:

Көрсеткіш | Сома (теңге) | Ескертпе |

| 1. Жиынтық жылдық табыс (ЖЖТ) | 50 000 000 | Филиалдың жылдық түсімі |

| 2. Шегерімдер (шығыстар) | (30 000 000) | Жалақы, жалдау ақысы, шикізат |

| 3. Салық салынатын табыс (түзетулерге дейін) | 20 000 000 | 1-жол - 2-жол |

| 4. Өткен жылдардағы залалдар | (2 000 000) | ҚР СК 300-бабы бойынша көшірілетін |

| 5. Салық салынатын табыс (КТС үшін таза) | 18 000 000 | КТС есептеуге арналған база |

| 6. Есептелген КТС (20%) | 3 600 000 | 5-жол * 20% |

Тазатабыстыесептеу:

- Залалдардан кейінгі салық салынатын табысты аламыз (18 000 000).

- Одан КТС сомасын (3 600 000) шегереміз.

Таза табыс = 18 000 000 – 3 600 000 = 14 400 000 теңге

Филиал дәл осы сомадан (14,4 млн теңге) таза табысқа салынатын салықты төлеуі керек.

Таза табысқа салынатын салық мөлшерлемелері

- Стандартты мөлшерлеме: 15%.

- Жеңілдікті мөлшерлеме (мысалы, ҚХР резиденттері үшін): 5% (ҚХР-мен Конвенцияның 10-бабы 6-тармағы негізінде, резиденттік сертификат болған кезде).

Төлем мерзімдері және есептілік

Таза табысқа салынатын салықты есептеу және төлеу КТС декларациясымен тығыз байланысты.

- Декларация: 100.00-нысан есепті жылдан кейінгі жылдың 31 наурызынан кешіктірілмей тапсырылады.

- Төлем: Таза табысқа салынатын салық декларацияны тапсыру мерзімі өткеннен кейін 10 күнтізбелік күн ішінде бюджетке төленеді.

Қорытынды

Филиалдың таза табысы — бұл жай ғана «шоттағы пайда» емес. Бұл қатаң есептелетін салықтық көрсеткіш. Оны анықтау үшін:

- Салық салынатын табысты есептеу керек (ЖЖТ минус рұқсат етілген шегерімдер).

- Көшірілетін залалдарды ескеру қажет.

- Алынған сомадан 20% мөлшерлемемен есептелген КТС шегерілуі тиіс.

Филиалдың таза табысына салынатын салықты төмендетуге бола ма?

Шетелдік компания Қазақстанда филиал (тұрақты мекеме) ашқан кезде, оның пайдасына екі рет салық салынады:

Алайда, ҚР Салық кодексінің 4-бабы халықаралық шарттардың ұлттық заңнамадан басымдығын белгілейді. Егер Қазақстан мен бас кеңсенің елі арасында Қосарланған салық салуды болдырмау туралы келісім (ҚСБК) қолданылса, осы келісімнің ережелері қолданылады. Көптеген ҚСБК тұрақты мекеменің (филиалдың) пайдасына қосымша салықтың мөлшерлемесін тікелей немесе жанама түрде 5% -қа дейін шектейді.

Құқықтық механизм: 5% мөлшерлеме нақты қалай қолданылады?

Жеңілдікті мөлшерлемені қолданудың нақты ҚСБК мәтініне байланысты екі негізгі жолы бар.

А. "Филиалдық салық" туралы тікелей норма (Branch Tax Clause)