Білімі

Резидент емес тұлғаларға арналған Қазақстанда ЖШС-ні кәсіби тіркеу - банктік шот ашуға кепілдікпен және көші-қон заңнамасын толық сақтай отырып!

Білікті бухгалтерден тегін кеңес алыңыз! Бизнесіңіз үшін оңтайлы салық режимін қалай таңдау керектігін және салық төлемдерін заңды түрде қалай оңтайландыруға болатынын біліңіз. Біз сіздің жағдайыңызды жан-жақты талдап, салыстырмалы есеп жүргіземіз, осылайша сіз негізделген әрі тиімді шешім қабылдай аласыз.

Тіркеу пакетін таңдаңыз

Пакет "Бизнес-старт"

36 500 ₽

Полная регистрация ТОО — для тех, у кого уже есть договор аренды, персональное ЭЦП и РВП «Бизнес-мигрант».

Проверка документов для регистрации ТОО

Консультирование по выбору налогового режима для вашего ТОО

Проверка наименования при регистрации ТОО

Подготовка решения единственного учредителя / протокола общего собрания об учреждении ТОО

Подбор типового устава и учредительного договора ТОО

Выбор кодов ОКЭД для ТОО

Регистрация директора на портале egov.kz

Регистрация директора ТОО в базе «Мобильные граждане»

Определение категории субъекта предпринимательства для ТОО

Консультирование по размеру уставного капитала ТОО

Заполнение и подача заявления на государственную регистрацию ТОО

Подготовка Приказа о назначении директора ТОО

Пакет "Бизнес-старт+"

79 900 ₽

От адреса РЕГИТСРАЦИИ, ИИН, ЭЦП — через подачу заявления на РВП «Бизнес-мигрант» — до полной регистрации ТОО

Проверка документов для регистрации ТОО

Консультирование по выбору налогового режима для вашего ТОО

Проверка наименования при регистрации ТОО

Подготовка решения единственного учредителя / протокола общего собрания об учреждении ТОО

Подбор типового устава и учредительного договора ТОО

Выбор кодов ОКЭД для ТОО

Регистрация директора на портале egov.kz

Регистрация директора ТОО в базе «Мобильные граждане»

Определение категории субъекта предпринимательства для ТОО

Консультирование по размеру уставного капитала ТОО

Заполнение и подача заявления на государственную регистрацию ТОО

Подготовка Приказа о назначении директора ТОО

Сопровождение в ЦОН для получения ИИН

Сопровождение для получения ЭЦП: в ЦОН или через Консульство

Подготовка к подаче на РВП по основанию «Бизнес-мигрант»

Подбор подходящего офисного помещения или юридического адреса

Проверка прав арендодателя на помещение

Согласование предварительного договора аренды для подписания учредителем (директором)

Организация переоформления основного договора аренды на ТОО (после регистрации)

Согласование, изготовление и доставка печати ТОО

Сопровождение для получении ЭЦП для первого руководителя ТОО

Подача заявления на СНР на основе упрощённой декларации

Пакет "Бизнес-стандарт"

114 900 ₽

После регистрации — полный старт: открытие счёта ТОО и директора, настройка 1С, интеграция с ИС ЭСФ и БУХ учёт с первого дня

Проверка документов для регистрации ТОО

Консультирование по выбору налогового режима для вашего ТОО

Проверка наименования при регистрации ТОО

Подготовка решения единственного учредителя / протокола общего собрания об учреждении ТОО

Подбор типового устава и учредительного договора ТОО

Выбор кодов ОКЭД для ТОО

Регистрация директора на портале egov.kz

Регистрация директора ТОО в базе «Мобильные граждане»

Определение категории субъекта предпринимательства для ТОО

Консультирование по размеру уставного капитала ТОО

Заполнение и подача заявления на государственную регистрацию ТОО

Подготовка Приказа о назначении директора ТОО

Сопровождение в ЦОН для получения ИИН

Сопровождение для получения ЭЦП: в ЦОН или через Консульство

Подготовка к подаче на РВП по основанию «Бизнес-мигрант»

Подбор подходящего офисного помещения или юридического адреса

Проверка прав арендодателя на помещение

Согласование предварительного договора аренды для подписания учредителем (директором)

Организация переоформления основного договора аренды на ТОО (после регистрации)

Согласование, изготовление и доставка печати ТОО

Сопровождение для получении ЭЦП для первого руководителя ТОО

Подача заявления на СНР на основе упрощённой декларации

Регистрация нового пользователя Юридического лица на Портале «электронного правительства»

Оформление трудового договора и должностной инструкции на директора

Регистрация трудового договора на электронной бирже труда Enbek.kz

Содействие в верификации номера телефона директора ТОО

Юридическое сопровождение открытия расчетного счёта на ТОО в одном банке по вашему выбору

Юридическое сопровождение открытия личного счёта и банковской карты для директора ТОО

Консультирование по НДС и постановка на учёт (при необходимости)

Регистрация на государственном портале ИС ЭСФ

Создание базы для вашего ТОО в «1С:Бухгалтерия»

ЖШС-ні кәсіби тіркеу және сүйемелдеу — біз әрдайым байланыстамыз

Біз командалық жұмысты жоғары бағалаймыз және әр клиентке жеке тәсіл қолдана отырып, ең жоғары нәтижеге қол жеткіземіз.

Мадина

Заң бөлімінің басшысы, ЖШС тіркеу және бизнесті сүйемелдеу саласындағы сарапшы

Анелия

Бас заңгер — Қазақстан заңнамасын терең меңгерген кәсіби маман

Білімі

М. С. Нәрікбаев атындағы КАЗГЮУ университеті. Дәрежесі: Заң ғылымдарының магистрі

Ания

Заңгер — бизнесті тіркеу және жүргізу мәселелерінде сіздің сенімді көмекшіңіз

Білімі

М. С. Нәрікбаев атындағы КАЗГЮУ университеті. Дәрежесі: Заң ғылымдарының магистрі

Риза клиенттің пікірі

Банк-серіктесімізден құттықтау

2025 жылғы 7 наурыз - Гүлді жұма

2026 жылғы 6 наурыз - Гүлді жұма

Заң бөлімінің басшылығы

Бухгалтерия және заңгерлер

Салық төлеу қуаныш сыйлайтын сәт

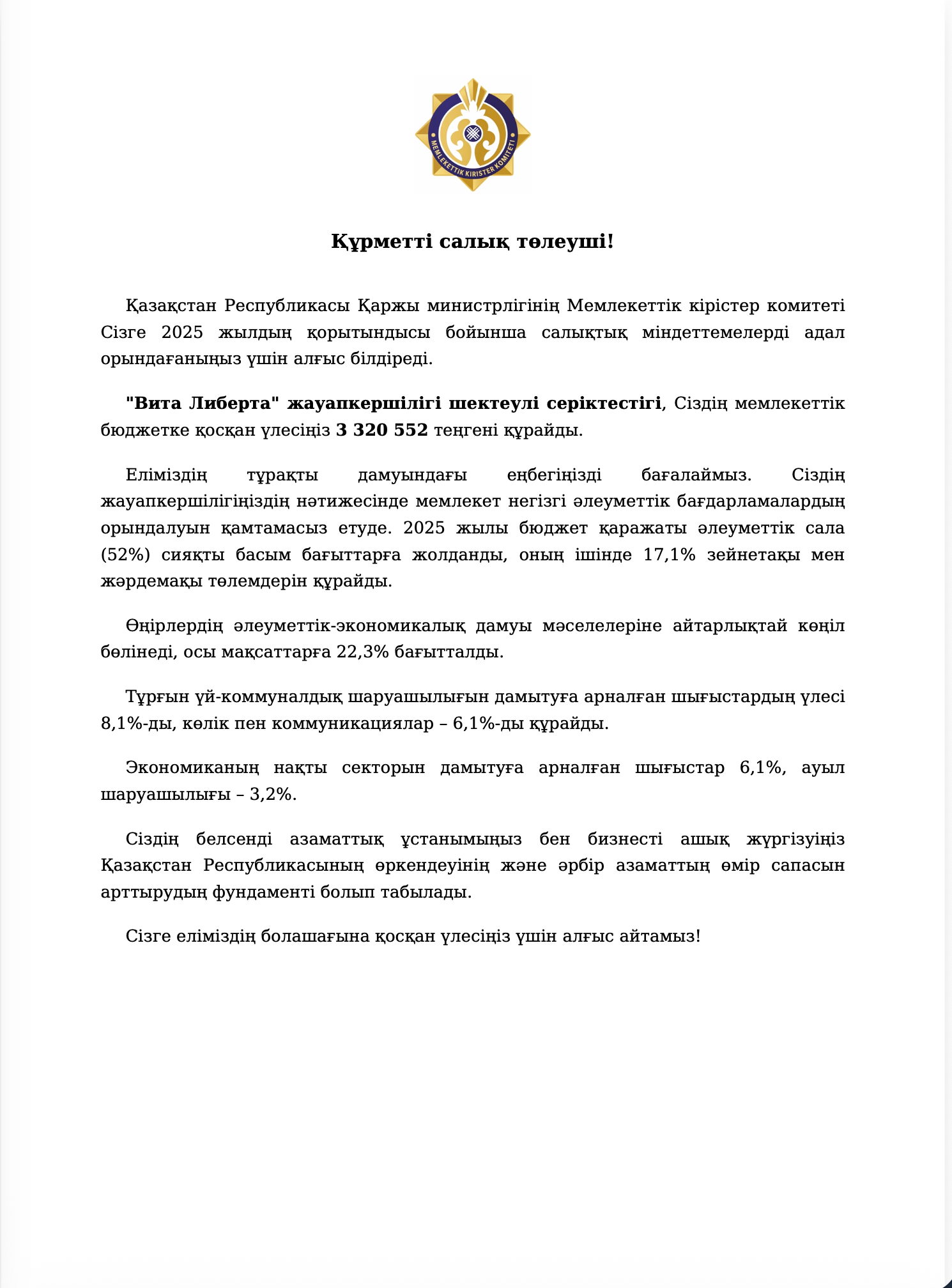

Әдетте «салық», «Мемлекеттік кірістер комитеті» және «төлем» деген сөздер кәсіпкердің жеңіл ғана бас ауруын тудырады. Бірақ бұл құжат — сирек кездесетін ерекше жағдайлардың бірі. Оны көргенде скриншот жасап, чатқа «Жай ғана жағымды екен!» деген жазумен жібергің келеді.

2025 жыл үшін компаниямыз бюджетке төлеген 3 320 552 теңге — жай ғана сан емес.

Бұл — 52% әлеуметтік салаға. Бұл — зейнетақылар, жәрдемақылар, мектептер.

Бұл — 22% өңірлерге, 8% тұрғын үй-коммуналдық шаруашылыққа, 6% жолдар мен байланысқа.

Тіпті 3% ауыл шаруашылығына — бәлкім, бір жерде жаңа трактор алынып, су құбыры жөнделер.

Әрине, біз түсінеміз: салық — қайырымдылық емес, бұл міндет.

Бірақ өз еңбегіңнің біреудің төлеміне, біреудің асфальтына, біреудің баспанасына айналып жатқанын көргенде — ішіңде бір нәрсе «шық» ете қалады.

Байқағандарыңызға рахмет! Жасырынып қалмай, ортақ іске үлес қосатындардың қатарында болу — қуантады.

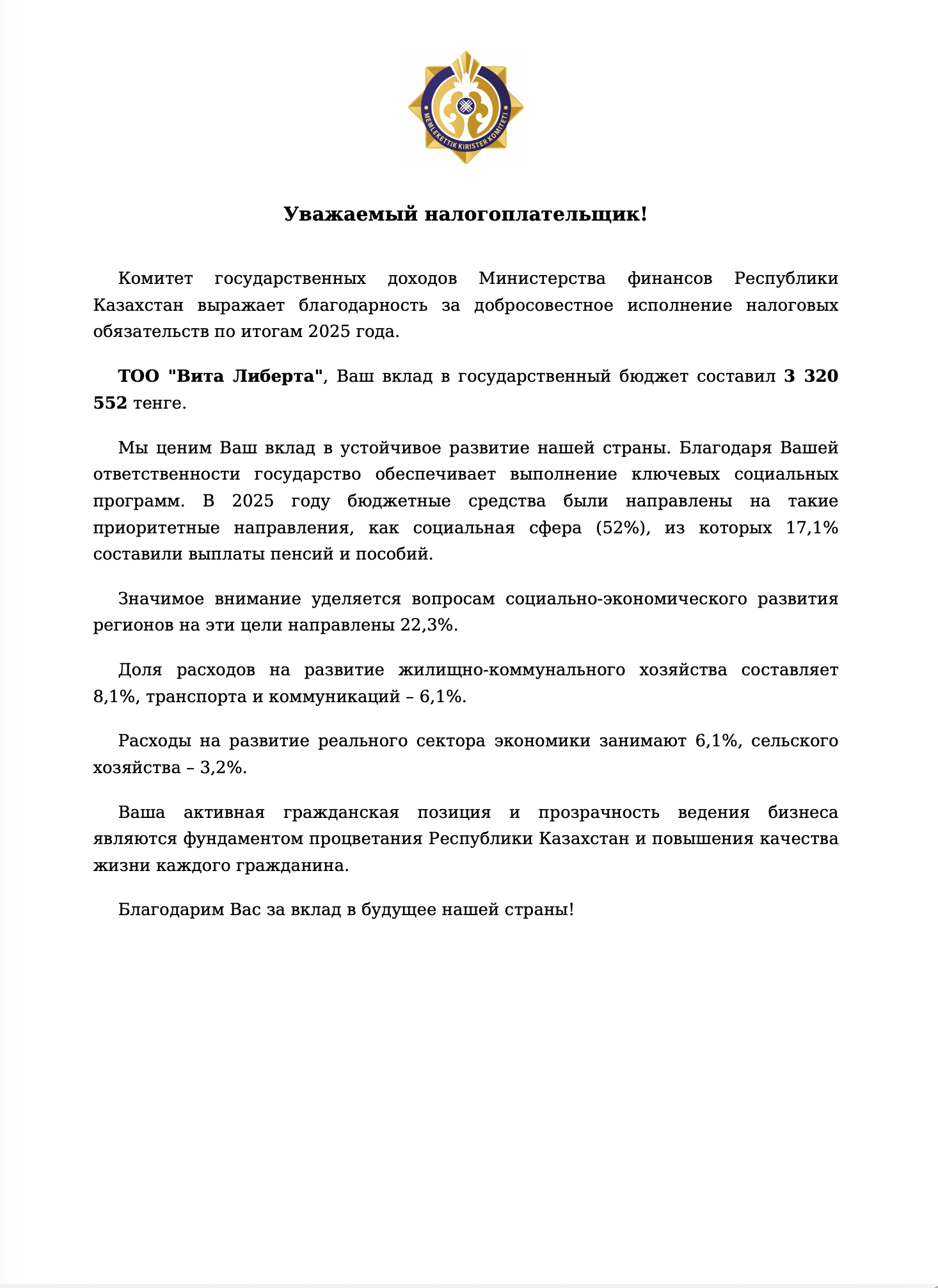

2025 жыл үшін компаниямыз бюджетке төлеген 3 320 552 теңге — жай ғана сан емес.

Бұл — 52% әлеуметтік салаға. Бұл — зейнетақылар, жәрдемақылар, мектептер.

Бұл — 22% өңірлерге, 8% тұрғын үй-коммуналдық шаруашылыққа, 6% жолдар мен байланысқа.

Тіпті 3% ауыл шаруашылығына — бәлкім, бір жерде жаңа трактор алынып, су құбыры жөнделер.

Әрине, біз түсінеміз: салық — қайырымдылық емес, бұл міндет.

Бірақ өз еңбегіңнің біреудің төлеміне, біреудің асфальтына, біреудің баспанасына айналып жатқанын көргенде — ішіңде бір нәрсе «шық» ете қалады.

Байқағандарыңызға рахмет! Жасырынып қалмай, ортақ іске үлес қосатындардың қатарында болу — қуантады.

Кәсіби жауапкершілікті сақтандыру

Біздің кәсіби жауапкершілігіміз

«НОМАД Иншуранс» СК» АҚ тарапынан сақтандырылған

(Шарт №207-25-14142055/811884ДС).

Сақтандыру өтемі мыналарды қамтиды:

Сақтандыру сомасы: 36 000 000 (отыз алты миллион) теңгеге дейін

Сақтандыру арнайы білім мен біліктілікті талап ететін кәсіби қызметтерді көрсету барысында қолданылады.

«НОМАД Иншуранс» СК» АҚ тарапынан сақтандырылған

(Шарт №207-25-14142055/811884ДС).

Сақтандыру өтемі мыналарды қамтиды:

- Өмірге және/немесе денсаулыққа келтірілген зиянды өтеу

- Үшінші тұлғалардың мүлкіне келтірілген залалды өтеу

Сақтандыру сомасы: 36 000 000 (отыз алты миллион) теңгеге дейін

Сақтандыру арнайы білім мен біліктілікті талап ететін кәсіби қызметтерді көрсету барысында қолданылады.

Сақтандыру шарты

Қазақстанда бизнес жүргізудің артықшылықтары

Қазақстанда компанияны тіркеу кезеңдері (бейрезиденттер үшін)

1. ЖШС ашу үшін миграциялық рұқсат

Шетелдік құрылтайшыларға арналған миграциялық талаптар

Шетелдік азаматтың Қазақстанда ЖШС тіркеу кезінде жиі қойылатын сұрақтар: виза қажет пе, уақытша тұруға рұқсат керек пе және бизнесте заңды жолмен қалай қатысуға болады. Жауап құрылтайшының түріне байланысты: жеке тұлға (басқа елдің азаматы) немесе шетелдік компания. Сонымен қатар, азаматтық ел Еуразиялық экономикалық одаққа (ЕАЭО) кіретіндігі де маңызды.

Барлық үш жағдайды жеке қарастырамыз.

ЕАЭО азаматтары: Ресей, Беларусь, Армения, Қырғызстан

Осы елдердің азаматтарына ЕАЭО аясында жеңілдетілген миграциялық режим қолданылады. Оларға Қазақстанда бизнес жүргізу үшін виза қажет емес.

Дегенмен, визасыз кіру автоматты түрде ЖШС құрылтайшысы болуға мүмкіндік бермейді. Заңды түрде бизнесте қатысу үшін бизнес-иммигрант мәртебесінде уақытша тұруға рұқсат (РВП) алу қажет.

РВП бизнес-иммигрантқа құқық береді:

Маңызды: РВП тұрақты тұру құқығына тең емес және барлық тұрақты құқықтарды бермейді, бірақ ЖШС тіркеу және басқару үшін жеткілікті.

РВП алу рәсімі:

Барлық кезеңдер Қазақстанда жеке қатысуды талап етеді. РВП алу және ЖШС тіркеу қашықтан мүмкін емес.

Басқа елдердің азаматтары (ЕАЭО құрамына кірмейтіндер)

Қалған барлық елдердің азаматтары үшін Қазақстанда ЖШС ашу немесе бар компанияның құрылтайшысы болу үшін C5 санаты бойынша бизнес-виза қарастырылған.

Бұл визалық статус шетелдік «бизнес-иммигранттарға» арналған — олардың Қазақстанға кіру мақсаты кәсіпкерлік қызметпен байланысты.

Негізгі ереже: C5 визасы алдын ала алынуы тиіс, кез келген заңды әрекет жасамас бұрын.

C5 визасы мен визасыз кіру немесе туристік визаның айырмашылығы

Кейбір адамдар визасыз (мысалы, Қытай немесе Түркия азаматтары 30 күнге) кіріп, сол кезеңде ЖШС тіркеп алуға болады деп ойлайды, бұл дұрыс емес.

Қазақстанда шетелдік құрылтайшысы бар ЖШС тіркеу кезінде тіркеуші орган миграциялық мәртебені тексереді. C5 визасы (немесе ЕАЭО азаматтары үшін РВП) жоқ болса, тіркеуден бас тартуға негіз болады.

C5 визасының түрлері:

C5 визасын алу үшін не қажет

Шетелдік заңды тұлғалар

Қазақстанда филиал ретінде ЖШС ашқысы келетін шетелдік компаниялар үшін талаптар мүлде өзгеше. Егер құрылтайшы — шетелдік заңды тұлға (қай елде тіркелгеніне қарамастан), РВП немесе C5 визасын алу қажет емес.

Неге? Себебі құрылтайшы ретінде жеке тұлға емес, компания өздігімен әрекет етеді. Миграциялық талаптар шетелдік азаматтарға қатысты, корпоративтік құрылымдарға емес.

Құрылтайшы-компания:

Бұл жолды көбінесе келесі мақсатта таңдайды:

Шетелдік азаматтың Қазақстанда ЖШС тіркеу кезінде жиі қойылатын сұрақтар: виза қажет пе, уақытша тұруға рұқсат керек пе және бизнесте заңды жолмен қалай қатысуға болады. Жауап құрылтайшының түріне байланысты: жеке тұлға (басқа елдің азаматы) немесе шетелдік компания. Сонымен қатар, азаматтық ел Еуразиялық экономикалық одаққа (ЕАЭО) кіретіндігі де маңызды.

Барлық үш жағдайды жеке қарастырамыз.

ЕАЭО азаматтары: Ресей, Беларусь, Армения, Қырғызстан

Осы елдердің азаматтарына ЕАЭО аясында жеңілдетілген миграциялық режим қолданылады. Оларға Қазақстанда бизнес жүргізу үшін виза қажет емес.

Дегенмен, визасыз кіру автоматты түрде ЖШС құрылтайшысы болуға мүмкіндік бермейді. Заңды түрде бизнесте қатысу үшін бизнес-иммигрант мәртебесінде уақытша тұруға рұқсат (РВП) алу қажет.

РВП бизнес-иммигрантқа құқық береді:

- жаңа ЖШС-ті ресми тіркеу;

- іс жүзінде жұмыс істеп тұрған компанияның құрылтайшылары құрамына кіру;

- Қазақстанда заңды түрде бизнес жүргізу кезеңінде болу.

Маңызды: РВП тұрақты тұру құқығына тең емес және барлық тұрақты құқықтарды бермейді, бірақ ЖШС тіркеу және басқару үшін жеткілікті.

РВП алу рәсімі:

- Жеке сәйкестендіру нөмірін (ЖСН) алу;

- Медициналық тексеруден өту (еңбекке жарамдылықты растау);

- Дактилоскопия (саусақ іздерін тапсыру);

- Құжаттарды миграциялық қызметке тапсыру.

Барлық кезеңдер Қазақстанда жеке қатысуды талап етеді. РВП алу және ЖШС тіркеу қашықтан мүмкін емес.

Басқа елдердің азаматтары (ЕАЭО құрамына кірмейтіндер)

Қалған барлық елдердің азаматтары үшін Қазақстанда ЖШС ашу немесе бар компанияның құрылтайшысы болу үшін C5 санаты бойынша бизнес-виза қарастырылған.

Бұл визалық статус шетелдік «бизнес-иммигранттарға» арналған — олардың Қазақстанға кіру мақсаты кәсіпкерлік қызметпен байланысты.

Негізгі ереже: C5 визасы алдын ала алынуы тиіс, кез келген заңды әрекет жасамас бұрын.

- Жаңа компания тіркеу жоспарланса — визаны тіркеу құжаттарын тапсырудан бұрын алу керек;

- Бар ЖШС-ке үлес сатып алса — нотариалды мәміле жасамас бұрын алу қажет.

C5 визасы мен визасыз кіру немесе туристік визаның айырмашылығы

Кейбір адамдар визасыз (мысалы, Қытай немесе Түркия азаматтары 30 күнге) кіріп, сол кезеңде ЖШС тіркеп алуға болады деп ойлайды, бұл дұрыс емес.

Қазақстанда шетелдік құрылтайшысы бар ЖШС тіркеу кезінде тіркеуші орган миграциялық мәртебені тексереді. C5 визасы (немесе ЕАЭО азаматтары үшін РВП) жоқ болса, тіркеуден бас тартуға негіз болады.

C5 визасының түрлері:

- Бір реттік — 90 күнге дейінгі мерзімге, компанияны алғаш рет тіркеу үшін. Тек Қазақстан сыртында, консулдық немесе елшілік арқылы беріледі.

- Көп реттік — компания тіркелгеннен кейін 2 жылға дейін. Оны алу үшін Қазақстандағы миграциялық қызметке жергілікті әкімдіктің өтінішімен жүгіңіз.

C5 визасын алу үшін не қажет

- Құжаттар пакеті:

- Ішкі істер министрлігі арқылы рәсімделген шақыру хаты;

- Кемінде 6 айға жарамды шетел паспорты;

- Медициналық сақтандыру;

- Азаматтығы бойынша сотталмағандығы туралы анықтама (апостиль немесе легализация);

- Еңбекке жарамдылықты растайтын медициналық анықтама.

- ЖШС тіркеу немесе құрылтайшылар құрамына кіру;

- Уставтық капитал енгізу (кемінде 100 МРП, қолма-қол ақшамен).

Шетелдік заңды тұлғалар

Қазақстанда филиал ретінде ЖШС ашқысы келетін шетелдік компаниялар үшін талаптар мүлде өзгеше. Егер құрылтайшы — шетелдік заңды тұлға (қай елде тіркелгеніне қарамастан), РВП немесе C5 визасын алу қажет емес.

Неге? Себебі құрылтайшы ретінде жеке тұлға емес, компания өздігімен әрекет етеді. Миграциялық талаптар шетелдік азаматтарға қатысты, корпоративтік құрылымдарға емес.

Құрылтайшы-компания:

- Елге жеке келе алмайды;

- ЖСН алуға міндетті емес;

- Медициналық тексеруден және дактилоскопиядан өтпейді.

Бұл жолды көбінесе келесі мақсатта таңдайды:

- Миграциялық рәсімдерді жеңілдету;

- РВП немесе визаны рәсімдеуге уақыт үнемдеу;

- Қазақстан нарығына шығу үшін филиал ашу.

- Тіркеу елінің сауда реестрінен заңдастырылған үзінді;

- Құрылтай құжаттарының нотариалды куәландырылған аудармасы;

- Шетелдік компанияның Қазақстанда ЖШС ашу туралы компетентті орган шешімі.

2. Қазақстанда ЖШС директорының тағайындалуы

ЖШС тіркеу кезінде құрылтайшылар директор кандидатурасын анықтауға міндетті.

1. Директор – Қазақстан азаматы

Егер директор лауазымына ҚР азаматы тағайындалса, қосымша рұқсаттар, визалар немесе миграциялық рәсімдер қажет емес. Мұндай директор толық құқыққа ие болып, компания уставына сәйкес тағайындалғаннан кейін лауазымын дереу атқара алады.

2. Директор – ЕАЭО елдерінің азаматы (Ресей, Беларусь, Армения, Қырғызстан)

ЕАЭО мүшесі елдердің азаматтары Қазақстанда жұмысқа орналасуда ерекше құқықтық режимге ие:

Егер директор Қазақстанда 90 күннен астам үздіксіз немесе жыл ішінде жалпы 180 күннен көп болуды жоспарласа, уақытша тұруға рұқсат (РВП) рәсімделуі керек.

РВП алу негізі — ЖШС-пен жасалған еңбек келісімі. Толық және дұрыс рәсімделген құжаттар пакетін бергенде, рәсім ең қысқа мерзімде өтеді.

3. Директор – ЕАЭО құрамына кірмейтін елдер

ЕАЭО-ға кірмейтін елдер азаматтары (мысалы, Қытай, АҚШ, Түркия, Үндістан, ЕО елдері және т.б.) үшін директор тағайындау міндетті рұқсаттық және визалық кезеңді қамтиды: квота → жұмыс берушіге рұқсат → қызметкерге С3 визасы.

Квота және жұмыс берушіге рұқсат: бастапқы міндетті кезең

ЕАЭО шегінен тыс маманды шақырмас бұрын, Қазақстандағы компания заңда белгіленген рұқсаттық рәсімді өтуі керек. Жұмыс берушіге жыл сайынғы үкімет бекіткен квота аясында шетелдік қызметкерді тарту құқығы беріледі.

Квотадан ерекшеліктер: рұқсат қажет емес жағдайлар

Заңнамада жұмыс берушінің шетелдік еңбек күшін тартуға рұқсат алу міндетінен босатылатын бірқатар жағдайлар қарастырылған.

Бұл механизм «квотадан тыс тәртіп» деп аталады және келесі категориядағы шетелдік мамандарға қолданылады:

С3 визасы: шетелдік қызметкердің жеке кіріс құжаты

Жұмыс беруші квота бойынша рұқсат алған немесе квотадан тыс ерекшелікті қолданғанына қарамастан, шетелдік азаматтің өзі С3 санаты бойынша жұмыс визасын алуы міндетті.

Бұл талап формальдылық емес, негізгі шарт болып табылады:

1. Директор – Қазақстан азаматы

Егер директор лауазымына ҚР азаматы тағайындалса, қосымша рұқсаттар, визалар немесе миграциялық рәсімдер қажет емес. Мұндай директор толық құқыққа ие болып, компания уставына сәйкес тағайындалғаннан кейін лауазымын дереу атқара алады.

2. Директор – ЕАЭО елдерінің азаматы (Ресей, Беларусь, Армения, Қырғызстан)

ЕАЭО мүшесі елдердің азаматтары Қазақстанда жұмысқа орналасуда ерекше құқықтық режимге ие:

- Директор лауазымын атқару үшін шетелдік еңбек күшін тартуға рұқсат (ИРС) немесе миграциялық органдармен келісім қажет емес.

- Басқарушылық функциялар толық көлемде жүзеге асырылады, ешқандай шектеусіз.

Егер директор Қазақстанда 90 күннен астам үздіксіз немесе жыл ішінде жалпы 180 күннен көп болуды жоспарласа, уақытша тұруға рұқсат (РВП) рәсімделуі керек.

РВП алу негізі — ЖШС-пен жасалған еңбек келісімі. Толық және дұрыс рәсімделген құжаттар пакетін бергенде, рәсім ең қысқа мерзімде өтеді.

3. Директор – ЕАЭО құрамына кірмейтін елдер

ЕАЭО-ға кірмейтін елдер азаматтары (мысалы, Қытай, АҚШ, Түркия, Үндістан, ЕО елдері және т.б.) үшін директор тағайындау міндетті рұқсаттық және визалық кезеңді қамтиды: квота → жұмыс берушіге рұқсат → қызметкерге С3 визасы.

Квота және жұмыс берушіге рұқсат: бастапқы міндетті кезең

ЕАЭО шегінен тыс маманды шақырмас бұрын, Қазақстандағы компания заңда белгіленген рұқсаттық рәсімді өтуі керек. Жұмыс берушіге жыл сайынғы үкімет бекіткен квота аясында шетелдік қызметкерді тарту құқығы беріледі.

Квотадан ерекшеліктер: рұқсат қажет емес жағдайлар

Заңнамада жұмыс берушінің шетелдік еңбек күшін тартуға рұқсат алу міндетінен босатылатын бірқатар жағдайлар қарастырылған.

Бұл механизм «квотадан тыс тәртіп» деп аталады және келесі категориядағы шетелдік мамандарға қолданылады:

- Филиалдар мен өкілдіктердің жетекшілері. Қазақстанда аккредиттелген филиал немесе шетелдік заңды тұлғаның өкілдігінің бірінші жетекші лауазымын атқаратын шетелдік азаматтар. Бұл жағдайда топ-менеджер мәртебесі рұқсат рәсімдерінен босатудың автоматты негізі болып табылады.

- ХМҚО және Astana Hub қызметкерлері. «Астана» халықаралық қаржы орталығының резиденттері және Astana Hub технопаркі қатысушылары ерекше құқықтық режимде жұмыс істейді. Бұл оларға шетелдік кадрларды жалпы мемлекеттік квотаны есепке алмай, жеңілдетілген тәртіппен тартуға мүмкіндік береді.

- 100% шетелдік қатысуы бар компаниялардың топ-менеджменті. Қазақстандағы заңды тұлғалардың директорлары мен олардың орынбасарлары, толықтай шетелдік меншікке тиесілі компанияларда. Заң шығарушы меншік иесі өз активтерін басқаратын тұлғаның кандидатурасын өз бетінше анықтай алады деп есептейді.

- Ішкі корпорациялық аударым аясындағы мамандар. Халықаралық құрылымдағы жұмыс берушінің ішкі корпорациялық ауысым (кадрларды ротациялау) тәртібі бойынша Қазақстан аумағында еңбек ететін шетелдік қызметкерлер.

С3 визасы: шетелдік қызметкердің жеке кіріс құжаты

Жұмыс беруші квота бойынша рұқсат алған немесе квотадан тыс ерекшелікті қолданғанына қарамастан, шетелдік азаматтің өзі С3 санаты бойынша жұмыс визасын алуы міндетті.

Бұл талап формальдылық емес, негізгі шарт болып табылады:

- Қазақстан Республикасының мемлекеттік шекарасын заңды кесіп өту;

- Ел аумағында заңды болу;

- Кейінгі еңбек қызметін заңды түрде жүзеге асыру.

С3 визасын рәсімдеу тәртібі: - Виза шетелдегі Қазақстан консулдық мекемелерінде беріледі (азаматтығы немесе тұрақты тұрғылықты елінде).

- Визаны беру негізі — еңбек қатынастары бар екенін растайтын құжаттар пакеті:

- ИРС бойынша рұқсат (қажет болса);

- Еңбек келісімі немесе жұмыс берушіден кепілхат хаты;

- Консулдық талаптарға сәйкес басқа құжаттар.

- ИРС бойынша рұқсат (қажет болса);

3. Шетелдік капитал қатысуымен ЖШС тіркеу үшін құжаттар пакетін дайындау

Қазақстанда шетелдік инвестициялары бар заңды тұлға құру рәсімі мұқият құжат дайындауды талап етеді. Құжаттар пакеті құрылтайшының мәртебесіне байланысты өзгереді – ол жеке тұлға ма немесе заңды тұлға ма.

Бөлім 1. Құрылтайшылар – жеке тұлғалар үшін құжаттар

Егер ЖШС құрылтайшысы шетелдік азамат болса, қажет құжаттар пакеті:

1.1. Жеке куәлігін растайтын құжат

Азаматтығына және елде болу негізіне байланысты келесі құжаттардың бірі беріледі:

Егер тіркеу әрекеттері құрылтайшының өзі емес, оның өкілі арқылы жүргізілсе, нотариалды куәландырылған өкілеттік қажет. Құжатта өкілеттіктердің көлемі және әрекеттердің қолдану мерзімі нақты көрсетілуі керек.

1.4. Жеке сәйкестендіру нөмірі (ЖСН)

Барлық ЖШС қатысушылары үшін міндетті реквизит, соның ішінде болашақ директор үшін де. ЖСН Қазақстанның мемлекеттік кірістер органдары арқылы беріледі және мемлекеттік органдармен, салық қызметтерімен және тіркеу органдарымен өзара әрекеттесу кезінде жеке тұлғаны бірегей түрде идентификациялауға қызмет етеді.

Бөлім 2. Құрылтайшылар – заңды тұлғалар үшін құжаттар

Егер құрылтайшы шетелдік компания болса, құжаттар пакеті ерекшеленеді:

2.1. Бизнес сәйкестендіру нөмірі (БСН)

Қазақстандағы салық органдарында тіркелу кезінде шетелдік заңды тұлғаға берілетін бірегей код. БИН кез келген тіркеу әрекеттері мен кейінгі мемлекеттік органдармен әрекеттесудің міндетті шарты болып табылады.

2.2. Заңды тұлға атынан өкілеттік хат

Құжат физикалық тұлғаның компания атынан тіркеу әрекеттерін жүзеге асыруға өкілеттігін растайды;

Өкілеттік хат:

Шетелдік заңды тұлғаның құқық қабілеттілігін, тіркеу мәртебесін және өзекті мәліметтерін растайтын құжат. Құжат талаптары:

Бөлім 1. Құрылтайшылар – жеке тұлғалар үшін құжаттар

Егер ЖШС құрылтайшысы шетелдік азамат болса, қажет құжаттар пакеті:

1.1. Жеке куәлігін растайтын құжат

- Шетелдік паспорт немесе құрылтайшының жеке басын растайтын басқа ресми құжаттың көшірмесі;

- Міндетті талап: құжаттың нотариалды куәландырылған қазақ және орыс тілдеріндегі аудармасы.

Азаматтығына және елде болу негізіне байланысты келесі құжаттардың бірі беріледі:

- УТР (уақытша тұруға рұқсат), «бизнес-иммигрант» мәртебесімен – ЕАЭО мүшесі елдердің азаматтары үшін;

- С5 санаты бойынша бизнес-виза – ЕАЭО құрамына кірмейтін елдердің азаматтары үшін;

- Қазақстан Республикасында кәсіпкерлік қызметті заңды жүзеге асыру құқығын растайтын басқа құжат.

Егер тіркеу әрекеттері құрылтайшының өзі емес, оның өкілі арқылы жүргізілсе, нотариалды куәландырылған өкілеттік қажет. Құжатта өкілеттіктердің көлемі және әрекеттердің қолдану мерзімі нақты көрсетілуі керек.

1.4. Жеке сәйкестендіру нөмірі (ЖСН)

Барлық ЖШС қатысушылары үшін міндетті реквизит, соның ішінде болашақ директор үшін де. ЖСН Қазақстанның мемлекеттік кірістер органдары арқылы беріледі және мемлекеттік органдармен, салық қызметтерімен және тіркеу органдарымен өзара әрекеттесу кезінде жеке тұлғаны бірегей түрде идентификациялауға қызмет етеді.

Бөлім 2. Құрылтайшылар – заңды тұлғалар үшін құжаттар

Егер құрылтайшы шетелдік компания болса, құжаттар пакеті ерекшеленеді:

2.1. Бизнес сәйкестендіру нөмірі (БСН)

Қазақстандағы салық органдарында тіркелу кезінде шетелдік заңды тұлғаға берілетін бірегей код. БИН кез келген тіркеу әрекеттері мен кейінгі мемлекеттік органдармен әрекеттесудің міндетті шарты болып табылады.

2.2. Заңды тұлға атынан өкілеттік хат

Құжат физикалық тұлғаның компания атынан тіркеу әрекеттерін жүзеге асыруға өкілеттігін растайды;

Өкілеттік хат:

- шығу елінің заңнамасына сәйкес ресімделген болу;

- нотариалды куәландырылған және қажет болса қазақ және орыс тілдеріне аударылған;

- қажет болса апостильденген немесе консулдықта куәландырылған.

Шетелдік заңды тұлғаның құқық қабілеттілігін, тіркеу мәртебесін және өзекті мәліметтерін растайтын құжат. Құжат талаптары:

- Легализация: Гаага конвенциясына қатыспайтын елдер үшін консулдық легализация, қатысатын елдер үшін апостиль;

- Аударма: нотариалды куәландырылған қазақ және орыс тілдеріндегі аударма;

- Жарамдылық мерзімі: құжат берілген кезде өзекті болуы керек (әдетте 6 айдан аспауы қажет, бірақ тіркеу органы арқылы нақтылау ұсынылады).

4. Сәйкестендіру нөмірлерін алу: ЖСН және БСН

Қазақстан аумағында шетелдік қатысуы бар бизнесті тіркеу барысында әрбір өтініш берушіге оның құқықтық мәртебесіне — жеке немесе заңды тұлға екеніне байланысты бірегей сәйкестендіру коды беріледі. Бұл кезең міндетті болып табылады және компанияның толыққанды жұмыс істеуіне дейін жүзеге асырылады.

ЖСН — жеке тұлғалар үшін жеке сәйкестендіру нөмірі

ЖСН азаматтығына және резиденттік мәртебесіне қарамастан барлық жеке тұлғаларға беріледі. Бұл бірегей цифрлық код Қазақстан Республикасының мемлекеттік қызметтері мен жүйелеріне қол жеткізудің әмбебап кілті болып табылады.

Жеке сәйкестендіру нөмірінің болуы шетелдік азаматқа келесі сервистер мен рәсімдерге қол жеткізуді ашады:

ҚР-да уақытша немесе тұрақты тұруға құқық беретін құжаттарды рәсімдеу;

Бейрезиденттер үшін ЖСН беру рәсімі келесідей:

2-бөлім. БСН — заңды тұлғалар үшін бизнес-сәйкестендіру нөмірі

Бизнес-сәйкестендіру нөмірі (БСН) Қазақстан Республикасының аумағында қызметін жүзеге асыратын кәсіпкерлік қызметтің барлық субъектілеріне берілетін бірегей цифрлық кодты білдіреді. Осы сәйкестендіргіш мемлекеттік органдармен, қаржы институттарымен және контрагенттермен өзара іс-қимыл жасау кезінде компанияның ресми цифрлық паспорты болып табылады.

БСН кәсіпкерлік қызмет субъектілеріне, оның ішінде:

Шетелдік заңды тұлғаға БСН беру үшін оның құқық қабілеттілігін және ниеттерінің заңдылығын растайтын құжаттар топтамасын ұсыну қажет:

Шетелдік юрисдикциялардан шығатын ресми құжаттар олардың түпнұсқалығын растаудың келесі процедураларының бірінен өтуі тиіс:

Нотариалды куәландыру. ЕАЭО-ға қатысушы елдер үшін.

Құжаттар тапсыру күніне дейін 6 айдан кешіктірілмей берілуі тиіс. Мерзімі өткен үзінділер БСН беруден бас тартуға негіз болып табылады.

ЖСН — жеке тұлғалар үшін жеке сәйкестендіру нөмірі

ЖСН азаматтығына және резиденттік мәртебесіне қарамастан барлық жеке тұлғаларға беріледі. Бұл бірегей цифрлық код Қазақстан Республикасының мемлекеттік қызметтері мен жүйелеріне қол жеткізудің әмбебап кілті болып табылады.

Жеке сәйкестендіру нөмірінің болуы шетелдік азаматқа келесі сервистер мен рәсімдерге қол жеткізуді ашады:

ҚР-да уақытша немесе тұрақты тұруға құқық беретін құжаттарды рәсімдеу;

- Құрылтайшы немесе басшы ретінде заңды тұлға құруға қатысу;

- Қазақстандық қаржы мекемелерінде шоттар ашу;

- Жұмыс берушімен еңбек қатынастарын ресми рәсімдеу;

- «Мобильді азаматтар» порталына қол жеткізу және электрондық цифрлық қолтаңба (ЭЦҚ) алу.

Бейрезиденттер үшін ЖСН беру рәсімі келесідей:

- Жеке болу: шетелдік «Азаматтарға арналған үкімет» КЕАҚ-ның Халыққа қызмет көрсету орталығына (ХҚКО) жеке өзі баруы міндетті. Қашықтан рәсімдеу көзделмеген.

- Қажетті құжаттар:

- қолданыстағы шетелдік паспорт (түпнұсқа);

- паспорттың қазақ және орыс тілдеріндегі нотариалды куәландырылған аудармасы (егер паспорт басқа тілде берілген болса).

- қолданыстағы шетелдік паспорт (түпнұсқа);

- Мерзімдері мен құны:

- рәсімдеу мерзімі — 1-ден 2 жұмыс күніне дейін;

- қызмет тегін көрсетіледі.

- рәсімдеу мерзімі — 1-ден 2 жұмыс күніне дейін;

- Нәтижесі: ЖСН берілгеннен кейін шетелдік азамат «Мобильді азаматтар» базасына қол жеткізеді және мемлекеттік органдармен электрондық өзара іс-қимыл үшін ЭЦҚ рәсімдеу мүмкіндігіне ие болады.

Бизнес-сәйкестендіру нөмірі (БСН) Қазақстан Республикасының аумағында қызметін жүзеге асыратын кәсіпкерлік қызметтің барлық субъектілеріне берілетін бірегей цифрлық кодты білдіреді. Осы сәйкестендіргіш мемлекеттік органдармен, қаржы институттарымен және контрагенттермен өзара іс-қимыл жасау кезінде компанияның ресми цифрлық паспорты болып табылады.

БСН кәсіпкерлік қызмет субъектілеріне, оның ішінде:

- белгіленген тәртіппен тіркелген қазақстандық компанияларға;

- ҚР-да тұрақты мекемелер арқылы қызметін жүзеге асыратын шетелдік компанияларға;

- Қазақстан аумағындағы банктерде банктік шоттар ашатын шетелдік компанияларға;

- Қазақстанда аккредиттелген шетелдік компаниялардың оқшау бөлімшелеріне;

- бірлескен қызмет (жай серіктестік) шеңберінде кәсіпкерлікпен айналысатын тұлғаларға беріледі.

Шетелдік заңды тұлғаға БСН беру үшін оның құқық қабілеттілігін және ниеттерінің заңдылығын растайтын құжаттар топтамасын ұсыну қажет:

- компанияның шыққан еліндегі құқықтық мәртебесін айқындайтын жарғы, құрылтай шарты немесе өзге де құжат;

- тіркеу туралы куәлік, заңды тұлғалар тізілімінен үзінді, салықтық есепке қою туралы құжат (юрисдикцияға байланысты) — екі данада ұсынылады. Үзіндінің жарамдылық мерзімі, әдетте, берілген күннен бастап 6 айдан аспауы тиіс;

- жеке басты куәландыратын құжаттардың қазақ тіліндегі нотариалды куәландырылған аудармасы бар көшірмелері;

- жеке тұлғалар үшін белгіленген тәртіппен басшының алдын ала алған жеке сәйкестендіру нөмірі (ЖСН);

- компания атынан тіркеу әрекеттерін жасауға уәкілетті адамның өкілеттігін растайтын құжат (сенімхат).

Шетелдік юрисдикциялардан шығатын ресми құжаттар олардың түпнұсқалығын растаудың келесі процедураларының бірінен өтуі тиіс:

Нотариалды куәландыру. ЕАЭО-ға қатысушы елдер үшін.

- Апостиль. 1961 жылғы Гаага конвенциясына қатысушы елдер үшін (құжат шыққан елдің құзыретті органы қояды).

- Консулдық заңдастыру. Гаага конвенциясына қосылмаған мемлекеттер үшін (ҚР-ның шетелдегі консулдық мекемелері арқылы жүзеге асырылады).

Құжаттар тапсыру күніне дейін 6 айдан кешіктірілмей берілуі тиіс. Мерзімі өткен үзінділер БСН беруден бас тартуға негіз болып табылады.

5. Мобильді азаматтар базасына қосылу: Қазақстандағы цифрлық тіркеу

Жеке сәйкестендіру нөмірі алынғаннан кейін шетелдіктің алдында келесі міндетті кезең — Мобильді азаматтар базасына интеграциялану тұр. Бұл қадамсыз елдің цифрлық кеңістігінде толыққанды болу туралы айту мүмкін емес. МАБ жүйесі кез келген пайдаланушының мемлекеттік ақпараттық ресурстарға әрбір кіруі кезінде оны сүйемелдейтін цифрлық консьерждің бір түрі ретінде әрекет етеді.

Мобильді азаматтар базасының анатомиясы: ол қалай ұйымдастырылған

Мобильді азаматтар базасы абоненттік нөмірлердің нақты жеке тұлғаларға бекітілуі туралы өзекті мәліметтер сақталатын бірыңғай тізілімді білдіреді. Бұл мемлекеттің жай ғана телефон кітапшасы емес, әрбір онлайн-өтініштің артында нақты адам тұрғанына, автоматтандырылған сценарий немесе зиянкес емес екеніне кепілдік беретін күрделі верификация механизмі.

Жүйенің жұмыс істеу принципі қарапайым логикаға негізделген: мемлекеттік ақпараттық жүйелерге кез келген маңызды сұрау қосарланған растауды талап етеді. Бірінші фактор — логин мен парольді білу, екіншісі — бір реттік код түсетін нақты мобильді құрылғыға ие болу. Дәл осы қорғаудың екінші сатысын МАБ қамтамасыз етеді.

Жүйе қарапайым пайдаланушы жиі ойланбайтын бірқатар міндеттерді атқарады. Азамат электрондық үкімет порталына кіріп, SMS кодын енгізгенде, мұның артында Мобильді азаматтар базасына сұрау салу жатыр. Мемлекет жәрдемақы рәсімдеуге немесе анықтама алуға мүмкіндік туралы автоматты түрде хабарлағанда — бұл да МАБ жұмысы. Бірнеше мемлекеттік қызметтер бір пакетке біріктіріліп, проактивті режимде көрсетілгенде — Мобильді азаматтар базасының деректерінсіз бұл мүмкін болмас еді.

Шетелдіктің тіркеуден өтуі үшін не қажет

Қағаз таулары мен көп сағаттық күтуді талап ететін көптеген бюрократиялық рәсімдерден айырмашылығы, МАБ-да тіркелу талаптар бойынша барынша қысқа, бірақ орындалуы бойынша қатаң.

Әрекет ету географиясы: іске қосылғаннан кейін сим-карта қайда жұмыс істейді

Қазақстандық сим-карта елден тысқары жерде пайдасыз пластикке айналады деген кең таралған қате түсінік бар. Тәжірибеде бәрі басқаша. Нөмір республика аумағында алғаш рет іске қосылғаннан кейін ол ұялы байланыс қамтуы бар әлемнің кез келген нүктесінде SMS хабарламаларды қабылдау қабілетін сақтайды.

Бұл дегеніміз, Еуропаға іссапарға ұшып кетіп, отанына демалысқа барып немесе Азияға іскерлік сапарға шығып, шетелдік әлі де қазақстандық мемлекеттік жүйелерге кіру үшін растау кодтарын ала алады. Роуминг функциясы қалыпты режимде жұмыс істейді, және нөмір иесінің географиялық орналасқан жері egov.kz порталында немесе мемлекеттік органдардың мобильді қосымшаларында авторизациялау мүмкіндігіне ешқандай әсер етпейді.

Мобильді азаматтар базасының анатомиясы: ол қалай ұйымдастырылған

Мобильді азаматтар базасы абоненттік нөмірлердің нақты жеке тұлғаларға бекітілуі туралы өзекті мәліметтер сақталатын бірыңғай тізілімді білдіреді. Бұл мемлекеттің жай ғана телефон кітапшасы емес, әрбір онлайн-өтініштің артында нақты адам тұрғанына, автоматтандырылған сценарий немесе зиянкес емес екеніне кепілдік беретін күрделі верификация механизмі.

Жүйенің жұмыс істеу принципі қарапайым логикаға негізделген: мемлекеттік ақпараттық жүйелерге кез келген маңызды сұрау қосарланған растауды талап етеді. Бірінші фактор — логин мен парольді білу, екіншісі — бір реттік код түсетін нақты мобильді құрылғыға ие болу. Дәл осы қорғаудың екінші сатысын МАБ қамтамасыз етеді.

Жүйе қарапайым пайдаланушы жиі ойланбайтын бірқатар міндеттерді атқарады. Азамат электрондық үкімет порталына кіріп, SMS кодын енгізгенде, мұның артында Мобильді азаматтар базасына сұрау салу жатыр. Мемлекет жәрдемақы рәсімдеуге немесе анықтама алуға мүмкіндік туралы автоматты түрде хабарлағанда — бұл да МАБ жұмысы. Бірнеше мемлекеттік қызметтер бір пакетке біріктіріліп, проактивті режимде көрсетілгенде — Мобильді азаматтар базасының деректерінсіз бұл мүмкін болмас еді.

Шетелдіктің тіркеуден өтуі үшін не қажет

Қағаз таулары мен көп сағаттық күтуді талап ететін көптеген бюрократиялық рәсімдерден айырмашылығы, МАБ-да тіркелу талаптар бойынша барынша қысқа, бірақ орындалуы бойынша қатаң.

- Ең алдымен, мобильді телефон қажет — мәтіндік хабарламаларды қабылдай алатын кез келген құрылғы. Құрылғының техникалық сипаттамалары маңызды емес: жаңа смартфон да, қарапайым «телефон» да жарайды.

- Екінші компонент — қазақстандық операторлардың бірінің сим-картасы. Республиканың ұялы байланыс нарығын төрт ойыншы ұсынады: Activ, Beeline, Tele2 және Altel, және олардың кез келгені тіркеу мақсаттары үшін жарамды. Алайда, бұл жерде ең маңызды нюанс жатыр: сим-карта алғаш рет дәл Қазақстан аумағында іске қосылуы тиіс. Бұл шарт түбегейлі маңызды, себебі жүйе нөмірдің желіде алғашқы тіркелу сәтін тіркейді және оны нақты абонентке байланыстырады. Елден тыс жерде сатып алынған немесе басқа мемлекеттерде бұрын іске қосылған карталар тіркеуден өту үшін жарамсыз.

- Үшінші қажетті шарт — қолданыстағы ЖСН-нің болуы. Мобильді азаматтар базасы сәйкестендіру нөмірлерімен байланыста жұмыс істейді, сондықтан алдын ала ЖСН алмай тіркелуге әрекеттену сәтсіздікке ұшырайды.

Әрекет ету географиясы: іске қосылғаннан кейін сим-карта қайда жұмыс істейді

Қазақстандық сим-карта елден тысқары жерде пайдасыз пластикке айналады деген кең таралған қате түсінік бар. Тәжірибеде бәрі басқаша. Нөмір республика аумағында алғаш рет іске қосылғаннан кейін ол ұялы байланыс қамтуы бар әлемнің кез келген нүктесінде SMS хабарламаларды қабылдау қабілетін сақтайды.

Бұл дегеніміз, Еуропаға іссапарға ұшып кетіп, отанына демалысқа барып немесе Азияға іскерлік сапарға шығып, шетелдік әлі де қазақстандық мемлекеттік жүйелерге кіру үшін растау кодтарын ала алады. Роуминг функциясы қалыпты режимде жұмыс істейді, және нөмір иесінің географиялық орналасқан жері egov.kz порталында немесе мемлекеттік органдардың мобильді қосымшаларында авторизациялау мүмкіндігіне ешқандай әсер етпейді.

6. Электрондық цифрлық қолтаңбаны алу: цифрлық кеңістіктегі қолтаңбаның заңды аналогы

Электрондық цифрлық қолтаңба Қазақстанның құқықтық өрісінде қағаз тасығышта қолмен қойылған қолтаңбаның толыққанды баламасы ретінде танылатын арнайы криптографиялық құралды білдіреді. Республика аумағында кәсіпкерлік қызметті немесе еңбек функцияларын жүзеге асыратын шетелдік азамат үшін ЭЦҚ рәсімдеу мемлекеттік институттармен және іскер серіктестермен өзара іс-қимылдың сапалы жаңа деңгейіне көшуді білдіреді.

ЭЦҚ қолданудың заңнамалық негізі

Электрондық цифрлық қолтаңбаны пайдаланудың нормативтік базасы Қазақстан Республикасының «Электрондық құжат және электрондық цифрлық қолтаңба туралы» Заңы болып табылады. Осы заңнамалық акт түбегейлі маңызды норманы бекітеді: электрондық нысанда бар және ЭЦҚ арқылы куәландырылған құжат қағазда орындалған және дәстүрлі қолтаңбамен бекітілген құжатпен салыстырғанда бірдей заңды күшке ие болады.

Бұл ережеден алысқа апаратын практикалық салдарлар туындайды. egov.kz порталы арқылы электрондық қолтаңбамен қойылған келісімшарт сот инстанцияларында дымқыл мөрлері бар көп бетті қағаз келісімшарт сияқты дәлелдемелік күшке ие. Электрондық нысанда жіберілген және ЭЦҚ-мен куәландырылған салық декларациясы барлық формальдылықтар сақтала отырып, белгіленген мерзімде тапсырылды деп есептеледі. Компанияның тіркеу деректеріне өзгерістер енгізу туралы цифрлық тәсілмен қойылған өтініш, егер өтініш беруші ХҚКО-ға жеке барғандай, мемлекеттік органдармен бірдей жедел өңделеді.

ЭЦҚ ішкі құрылымы: цифрлық кілттің криптографиялық табиғаты

Техникалық тұрғыдан алғанда, электрондық цифрлық қолтаңба символдардың бірегей криптографиялық тізбектерін қамтитын өзара байланысты екі файлды білдіреді. Бұл файлдар әртүрлі функцияларды орындайды, бірақ ажырамас байланыста болады.

Бірінші компонент — жабық кілт. Ол тек қана иесіне белгілі және электрондық құжаттарға қолтаңба қою үшін тікелей пайдаланылады. Бұл файлды үшінші тұлғаларға беруге болмайды, өйткені оның иесі заңды иесінің атынан кез келген құжаттарға қол қою мүмкіндігіне ие болады.

Екінші компонент — ашық кілт. Ол қолтаңбаның түпнұсқалығын тексеру үшін арналған және контрагенттер мен мемлекеттік органдар арасында еркін таратылуы мүмкін. Кез келген адам құжаттың дәл тиісті жабық кілтке ие адам қол қойғанына көз жеткізе алады.

Екі компонент те физикалық бейнесі жоқ, бірақ әртүрлі тасығыштарда сақталуы мүмкін қарапайым компьютерлік файлдар болып табылады. Пайдаланушы өз қалауы мен техникалық мүмкіндіктеріне байланысты сақтаудың кез келген ыңғайлы нұсқасын таңдай алады:

Шетелдік азаматтың ЭЦҚ алуының алдын ала шарттары

Электрондық цифрлық қолтаңбаны рәсімдеу рәсімі шетелдікке екі міндетті алдын ала шартты орындағаннан кейін ғана қолжетімді болады.

Электрондық цифрлық қолтаңбаны алу тәсілдері

Халыққа қызмет көрсету орталығында рәсімдеу

ХҚКО-ға барған кезде өзіңізбен бірге:

Шетелдіктің қызметінде ЭЦҚ-ны практикалық қолдану салалары

Электрондық цифрлық қолтаңбаны алғаннан кейін шетелдік азаматтың алдында мемлекеттік органдармен және коммерциялық құрылымдармен өзара іс-қимыл жасаудың кең ауқымды мүмкіндіктері ашылады.

Мемлекеттік органдармен өзара іс-қимыл

ЭЦҚ келесі рәсімдерді толығымен цифрлық форматқа ауыстыруға мүмкіндік береді:

Коммерциялық қызметте ЭЦҚ келесілер үшін қолданылады:

Мемлекеттік сатып алуларға немесе коммерциялық тендерлерге қатысуды жоспарлайтын кәсіпкерлер үшін ЭЦҚ болуы міндетті шарт болып табылады. Онсыз өтінім беру, хаттамаларға қол қою немесе сауда-саттық нәтижелері бойынша келісімшарт жасасу мүмкін емес.

Банктік шоттарды ашу және жүргізу

Қазақстанның көптеген банктері ЭЦҚ көмегімен өтініштер мен өкімдерге қол қоя отырып, шоттарды қашықтан ашуға және басқаруға мүмкіндік береді. Бұл, әсіресе, республикадан тыс жерде болған кезде, шетелдіктер үшін банктік қызмет көрсетуді айтарлықтай жеңілдетеді.

Жылжымайтын мүлік пен көлік құралдарын тіркеу

Жылжымайтын мүлікке құқықтарды және көлік құралдарын тіркеу рәсімдері ЭЦҚ болған кезде электрондық форматта да қолжетімді, бұл мүлікпен мәмілелерді тіркеуші органдарға жеке бармай-ақ жасауға мүмкіндік береді.

ЭЦҚ қолданудың заңнамалық негізі

Электрондық цифрлық қолтаңбаны пайдаланудың нормативтік базасы Қазақстан Республикасының «Электрондық құжат және электрондық цифрлық қолтаңба туралы» Заңы болып табылады. Осы заңнамалық акт түбегейлі маңызды норманы бекітеді: электрондық нысанда бар және ЭЦҚ арқылы куәландырылған құжат қағазда орындалған және дәстүрлі қолтаңбамен бекітілген құжатпен салыстырғанда бірдей заңды күшке ие болады.

Бұл ережеден алысқа апаратын практикалық салдарлар туындайды. egov.kz порталы арқылы электрондық қолтаңбамен қойылған келісімшарт сот инстанцияларында дымқыл мөрлері бар көп бетті қағаз келісімшарт сияқты дәлелдемелік күшке ие. Электрондық нысанда жіберілген және ЭЦҚ-мен куәландырылған салық декларациясы барлық формальдылықтар сақтала отырып, белгіленген мерзімде тапсырылды деп есептеледі. Компанияның тіркеу деректеріне өзгерістер енгізу туралы цифрлық тәсілмен қойылған өтініш, егер өтініш беруші ХҚКО-ға жеке барғандай, мемлекеттік органдармен бірдей жедел өңделеді.

ЭЦҚ ішкі құрылымы: цифрлық кілттің криптографиялық табиғаты

Техникалық тұрғыдан алғанда, электрондық цифрлық қолтаңба символдардың бірегей криптографиялық тізбектерін қамтитын өзара байланысты екі файлды білдіреді. Бұл файлдар әртүрлі функцияларды орындайды, бірақ ажырамас байланыста болады.

Бірінші компонент — жабық кілт. Ол тек қана иесіне белгілі және электрондық құжаттарға қолтаңба қою үшін тікелей пайдаланылады. Бұл файлды үшінші тұлғаларға беруге болмайды, өйткені оның иесі заңды иесінің атынан кез келген құжаттарға қол қою мүмкіндігіне ие болады.

Екінші компонент — ашық кілт. Ол қолтаңбаның түпнұсқалығын тексеру үшін арналған және контрагенттер мен мемлекеттік органдар арасында еркін таратылуы мүмкін. Кез келген адам құжаттың дәл тиісті жабық кілтке ие адам қол қойғанына көз жеткізе алады.

Екі компонент те физикалық бейнесі жоқ, бірақ әртүрлі тасығыштарда сақталуы мүмкін қарапайым компьютерлік файлдар болып табылады. Пайдаланушы өз қалауы мен техникалық мүмкіндіктеріне байланысты сақтаудың кез келген ыңғайлы нұсқасын таңдай алады:

- Стационарлық компьютер немесе ноутбук — жұмыс орнында кілттерге тұрақты қол жеткізуге мүмкіндік беретін кеңсе жұмысына арналған классикалық шешім;

- Мобильді телефон — ұтқырлықты және әлемнің кез келген нүктесінде құжаттарға қол қою мүмкіндігін бағалайтындар үшін заманауи нұсқа;

- Планшеттік компьютер — функционалдылық пен портативтілікті біріктіретін аралық шешім;

- Сыртқы USB-жинақтағыш — кілттер шоғыры ретінде өзіңізбен бірге алып жүруге және кез келген компьютерде пайдалануға болатын дәстүрлі тасығыш;

- Қорғалған бұлтты сақтау — кілттер нақты құрылғыға байланыстырылмай, электрондық үкімет порталындағы жеке кабинет арқылы қолжетімді болатын инновациялық сақтау тәсілі.

Шетелдік азаматтың ЭЦҚ алуының алдын ала шарттары

Электрондық цифрлық қолтаңбаны рәсімдеу рәсімі шетелдікке екі міндетті алдын ала шартты орындағаннан кейін ғана қолжетімді болады.

- Бірінші және негізгі шарт — жеке сәйкестендіру нөмірінің болуы. ЖСН шетелдіктің мемлекеттік ақпараттық жүйелерімен кейінгі өзара іс-қимылының бәрі салынатын цифрлық іргетас рөлін атқарады. Тағайындалған ЖСН-сіз ЭЦҚ алуға жүгіну мағынасыз — жүйе кілттер берілуі мүмкін субъектіні жай ғана таппайды.

- Екінші шарт — биометриялық сәйкестендіру рәсімінен өткен жергілікті абоненттік нөмірді пайдалана отырып, Мобильді азаматтар базасында тіркелу. Бұл талап мемлекеттік порталдармен жұмыс істеу кезінде екі факторлы аутентификацияны және ЭЦҚ пайдалана отырып операцияларды растау мүмкіндігін қамтамасыз етеді.

Электрондық цифрлық қолтаңбаны алу тәсілдері

Халыққа қызмет көрсету орталығында рәсімдеу

ХҚКО-ға барған кезде өзіңізбен бірге:

- жеке басты куәландыратын құжат (шетелдік паспорт);

- ЖСН тағайындалғанын растайтын құжат;

- паспорттың нотариалды куәландырылған аудармасы (егер ол орыс және қазақ тілдерінен басқа тілде берілген болса) болуы қажет.

Шетелдіктің қызметінде ЭЦҚ-ны практикалық қолдану салалары

Электрондық цифрлық қолтаңбаны алғаннан кейін шетелдік азаматтың алдында мемлекеттік органдармен және коммерциялық құрылымдармен өзара іс-қимыл жасаудың кең ауқымды мүмкіндіктері ашылады.

Мемлекеттік органдармен өзара іс-қимыл

ЭЦҚ келесі рәсімдерді толығымен цифрлық форматқа ауыстыруға мүмкіндік береді:

- салық және статистикалық есептілікті тапсыру;заңды тұлғаларды тіркеуге және құрылтай құжаттарына өзгерістер енгізуге өтініштер жіберу;

- мемлекеттік тізілімдерден ресми анықтамалар мен үзінділер алу;

- тапсырылған құжаттардың қаралу мәртебесін бақылау;

- ресми сұраулар жіберу және жауаптар алу;

- лауазымды адамдардың әрекеттеріне әкімшілік тәртіппен шағымдану.

Коммерциялық қызметте ЭЦҚ келесілер үшін қолданылады:

- контрагенттермен және серіктестермен шарттар жасасу;

- қолданыстағы келісімшарттарға қосымша келісімдерге қол қою;

- орындалған жұмыстар мен көрсетілген қызметтер актілерін рәсімдеу;

- төлеуге шоттарды ұсыну;

- ресми ұсыныстар мен коммерциялық сұрауларды жіберу;

- заңдық мәні бар хат-хабарларды жүргізу.

Мемлекеттік сатып алуларға немесе коммерциялық тендерлерге қатысуды жоспарлайтын кәсіпкерлер үшін ЭЦҚ болуы міндетті шарт болып табылады. Онсыз өтінім беру, хаттамаларға қол қою немесе сауда-саттық нәтижелері бойынша келісімшарт жасасу мүмкін емес.

Банктік шоттарды ашу және жүргізу

Қазақстанның көптеген банктері ЭЦҚ көмегімен өтініштер мен өкімдерге қол қоя отырып, шоттарды қашықтан ашуға және басқаруға мүмкіндік береді. Бұл, әсіресе, республикадан тыс жерде болған кезде, шетелдіктер үшін банктік қызмет көрсетуді айтарлықтай жеңілдетеді.

Жылжымайтын мүлік пен көлік құралдарын тіркеу

Жылжымайтын мүлікке құқықтарды және көлік құралдарын тіркеу рәсімдері ЭЦҚ болған кезде электрондық форматта да қолжетімді, бұл мүлікпен мәмілелерді тіркеуші органдарға жеке бармай-ақ жасауға мүмкіндік береді.

7. Біз көлеміміз бойынша кімбіз: шағын, орта немесе ірі бизнес

ЖШС тіркеу алдында сіздің компанияңыз кәсіпкерліктің қай санатына түсетінін алдын ала түсінген жөн. Бұған есептер мен салықтар ғана емес, сонымен қатар әкімшілік жүктеменің көлемі, капиталға қойылатын талаптар, кейде мемлекеттік қолдауға қолжетімділік те байланысты.

Қазақстанда бизнесті үш санатқа бөледі — қызметкерлер саны мен активтердің көлемі бойынша.

Шағын бизнес

Бұған мынадай компаниялар кіреді:

Орта бизнес

Шағын форматтан өсіп шыққандарға арналған санат:

Ірі бизнес

Бұл санатқа мынадай компаниялар кіреді:

АЕК туралы тағы не білу маңызды

Барлық есеп айырысулар айлық есептік көрсеткішке (АЕК) байланысты. Бұл жай ғана сан емес, бұл жыл сайын өзгеретін әмбебап коэффициент.

2026 жылға АЕК мөлшері 4 235 теңге болып белгіленді. Дәл осы сома келесілерді есептеу үшін пайдаланылады:

Қазақстанда бизнесті үш санатқа бөледі — қызметкерлер саны мен активтердің көлемі бойынша.

Шағын бизнес

Бұған мынадай компаниялар кіреді:

- қызметкерлер саны 50 адамға дейін;

- активтері 60 000 АЕК-тен аспайды.

Орта бизнес

Шағын форматтан өсіп шыққандарға арналған санат:

- штат — 51-ден 250 адамға дейін;

- активтер — 325 000 АЕК-ке дейін.

Ірі бизнес

Бұл санатқа мынадай компаниялар кіреді:

- қызметкерлер саны 250 адамнан астам;

- активтері 325 000 АЕК-тен астам.

АЕК туралы тағы не білу маңызды

Барлық есеп айырысулар айлық есептік көрсеткішке (АЕК) байланысты. Бұл жай ғана сан емес, бұл жыл сайын өзгеретін әмбебап коэффициент.

2026 жылға АЕК мөлшері 4 235 теңге болып белгіленді. Дәл осы сома келесілерді есептеу үшін пайдаланылады:

- салықтық міндеттемелер;

- әлеуметтік аударымдар;

- айыппұлдар мен мемлекеттік баждар;

- активтер мен кірістердің шекті мәндері.

8. Жарғылық капиталды қалыптастырамыз

Жарғылық капитал — бұл жай формалдылық емес, компанияның алғашқы қаржылық іргетасы. Ол құрылтайшылардың салымдарынан құралады және бірден бірнеше міндетті шешеді:

Заң не талап етеді

Заңнама бизнесті көлемі бойынша бөледі және әртүрлі талаптар қояды:

Тәжірибеде нені таңдау керек

Нөл теңге — жұмыс істейтін нұсқа, бірақ ескертулермен.

Егер мақсат — стартта үнемдеу болса, ештеңе енгізбеуге болады. Дегенмен, бос капиталмен компания кейде сенімдірек көрінбейтініне дайын болыңыз. Серіктестер, банктер немесе тендерге қатысушылар қаржылық негізі жоқ заңды тұлғаға сақтықпен қарауы мүмкін.

Капиталды алғашқы шығындарға байланыстырған дұрыс.

Бірінші айдағы жалдау ақысына, қарапайым техникаға немесе тіркеу төлемдеріне қанша қажет болатынын есептеңіз. Осы соманы қосыңыз — көбінесе бұл 100 000 – 250 000 теңге. Сонда капитал жай ғана сан емес, жұмыс істейтін құралға айналады.

Егер бизнес бірден ірі келісімшарттарға бағытталған болса, капитал мәмілелердің ауқымына сәйкес болуы тиіс. Ірі тапсырыс берушілер мен кредиторлар тек уәделерге ғана емес, балансқа да қарайды.

Үш маңызды ереже

- бастапқы өтімділікті береді — жалдау ақысын төлеу, техника сатып алу, алдын ала төлемдерді енгізу үшін бірдеңе қажет;

- контрагенттерге бизнестің «иығы» бар екенін көрсетеді;

- егер бірдеңе дұрыс болмаса, кредиторлар алдында минималды «жастық» жасайды.

Заң не талап етеді

Заңнама бизнесті көлемі бойынша бөледі және әртүрлі талаптар қояды:

- Шағын бизнес жалпы жарғылық капиталсыз жұмыс істей алады. Ең төменгі шек — 0 теңге.

- Орта және ірі компаниялар капиталды 100 АЕК-тен төмен емес мөлшерде қалыптастыруға міндетті. 2026 жылы бұл 432 500 теңге.

Тәжірибеде нені таңдау керек

Нөл теңге — жұмыс істейтін нұсқа, бірақ ескертулермен.

Егер мақсат — стартта үнемдеу болса, ештеңе енгізбеуге болады. Дегенмен, бос капиталмен компания кейде сенімдірек көрінбейтініне дайын болыңыз. Серіктестер, банктер немесе тендерге қатысушылар қаржылық негізі жоқ заңды тұлғаға сақтықпен қарауы мүмкін.

Капиталды алғашқы шығындарға байланыстырған дұрыс.

Бірінші айдағы жалдау ақысына, қарапайым техникаға немесе тіркеу төлемдеріне қанша қажет болатынын есептеңіз. Осы соманы қосыңыз — көбінесе бұл 100 000 – 250 000 теңге. Сонда капитал жай ғана сан емес, жұмыс істейтін құралға айналады.

Егер бизнес бірден ірі келісімшарттарға бағытталған болса, капитал мәмілелердің ауқымына сәйкес болуы тиіс. Ірі тапсырыс берушілер мен кредиторлар тек уәделерге ғана емес, балансқа да қарайды.

Үш маңызды ереже

- Кім енгізеді. Тек құрылтайшылар ғана. Егер директор сырттан жалданса, оның капиталды қалыптастыруға қатысы жоқ.

- Қашан енгізу керек. ЖШС тіркелген сәттен бастап қаражатты енгізуге бір жыл уақытыңыз бар. Ертерек — болады, кешіктіруге — болмайды.

- Құрылтайшы алыс болса, қалай енгізуге болады. Банкке жеке барудың қажеті жоқ. Алдын ала өкілге сенімхат рәсімдеуге немесе, егер банк рұқсат етсе, қолма-қол ақшасыз аударым жасауға болады. Ең бастысы — бұл сәтті тіркеуге дейін ойластырып, кейін шұғыл айналма жолдар іздемеу керек.

9. ЖШС атауын таңдау және тексеру

ЖШС атауы — бұл жарғыдағы жай ғана жол емес. Бұл сіздің бизнесіңіздің бет-бейнесі. Клиенттермен, серіктестермен және банктермен танысу дәл осыдан басталады. Сәтті атау есте қалады, сенім ұялатады және бедел үшін жұмыс істейді. Сәтсіз атау — проблемалар, соттар және артық шығындар туғызады.

Сондықтан атау таңдауға шығармашылықпен емес, стратегиялық тұрғыдан қарау керек.

Заң не дейді: міндетті талаптар

ҚР Азаматтық кодексінің 38-бабына және «Жауапкершілігі шектеулі және қосымша жауапкершілігі бар серіктестіктер туралы» Заңның 4-бабына сәйкес, ЖШС атауы екі бөліктен тұруы тиіс:

Атауда қосымша мыналарды пайдалануға болады:

Үш басты тыйым: нені пайдалануға болмайды

1. Бар компанияларды қайталауға болмайды

Фирмалық атау бірегей болуы тиіс. Заң бұрын тіркелген заңды тұлғамен толық немесе елеулі бөлігінде сәйкес келетін атауды пайдалануға тікелей тыйым салады.

Егер сіз нарықтағы басқа ойыншы сияқты аталсаңыз, тіркеуші бас тартады. Егер қателесіп тіркеліп қойсаңыз, бұрын құрылған компанияның иесі сот арқылы атауды пайдалануды тоқтатуды және залалдарды өтеуді талап ете алады.

2. Тауар белгілеріне құқықтарды бұзуға болмайды

Атау заңды тұлғаның атауы ретінде бос болса да, ол басқа тұлғаның тіркелген тауар белгісі болып шығуы мүмкін. Тауар белгісінің иесі оны пайдалануға айрықша құқыққа ие. Егер сіз басқа брендпен шатастыратындай ұқсас атауы бар ЖШС тіркесеңіз, құқық иеленуші:

3. Тыйым салынған элементтерді пайдалануға болмайды

Атауға мыналарды қосуға тыйым салынады:

Чек-парақ: проблемалар туғызбайтын атауды қалай таңдауға болады

1. Заңды тұлғалар арасында бірегейлігін тексеріңіз

Бұл бірінші және ең қарапайым сүзгі. Тексеруді egov.kz порталында тегін жасауға болады. «Бизнеске» бөліміне, содан кейін «Бизнесті тіркеу және дамыту» бөліміне өтіп, «Заңды тұлғалар, филиалдар, өкілдіктер туралы мәліметтер» тармағын таңдаңыз. Қалаған атауыңызды енгізіп, оның бос еместігін тексеріңіз.

Егер атау бос емес болса — басқасын ойлап табуға тура келеді. Тіпті бір әріп немесе сөздердің басқа тәртібі сияқты шамалы айырмашылықтар атауды өткізуге мүмкіндік беруі мүмкін, бірақ бұл жерде шатастыратындай ұқсастық жасамау маңызды.

2. Тауар белгілері бойынша тексеріңіз

Бұл тереңірек тексеру, бірақ дәл осы болашақта соттардан сақтайды. Тексеруді Ұлттық зияткерлік меншік институтының (ҰЗМИ, Qazpatent) ашық тізілімдері арқылы жүргізуге болады. Егер бюджет мүмкіндік берсе, ақылы базалар мен сервистерді пайдалануға немесе патенттік сенімді өкілмен кеңесуге болады.

Нені тексеру керек: ұқсас белгілер (толық сәйкестік) және шатастыратындай ұқсас белгілер (дыбысы, мағынасы, жазылуы бойынша). Егер сіздің болашақ брендіңіз қызметтің сол саласындағы тіркелген тауар белгісімен сәйкес келсе — идеядан бірден бас тартқан дұрыс.

3. Қазақ тілін ескеріңіз

Егер сіз ішкі нарықта жұмыс істеу үшін қажетті қазақ тілді атауды пайдалануды жоспарласаңыз, оның дұрыс жазылғанына және аударылғанына, транслитерация кезінде мағынасын жоғалтпайтынына және күтпеген ассоциациялар тудырмайтынына көз жеткізіңіз.

Мемлекеттік ұйымдар үшін қазақ тілін пайдалану міндетті, жеке ұйымдар үшін — құпталады.

4. Болашақты ойлаңыз

Егер бизнес халықаралық нарыққа бағытталған болса, атау латын әліпбиінде оңай оқылуы және есте қалуы, басқа тілдерде теріс немесе күлкілі мағыналарға ие болмауы және егер экспансияны жоспарласаңыз, тауар белгісін халықаралық тіркеуге жарамды болуы тиіс.

Тауар белгісін халықаралық тіркеу үшін Мадрид жүйесін пайдалануға болады, бірақ бұл үшін алдымен Қазақстанда ұлттық тіркеу болуы керек.

5. Доменді және әлеуметтік желілерді тексеріңіз

Атау заңды түрде бос болса да, доменнің kz, com, ru және басқа аймақтарда бос екенін, сондай-ақ Instagram, Facebook, Telegram аккаунттарының бос еместігін тексеріңіз. Компанияның атауы, домені және әлеуметтік желілері сәйкес келгені жақсы — бұл клиенттер үшін ыңғайлы және брендті нығайтады.

Тексеруді елемеген не болады

1. Тіркеуден бас тарту

Тіркеуші ХҚКО немесе eGov арқылы атаудың жұмыс істеп тұрған заңды тұлғалар арасында бірегейлігін автоматты түрде тексереді. Егер сәйкестік болса — бас тарту жүреді. Атауды өзгертіп, құжаттарды қайта тапсыруға, уақыт пен мемлекеттік баж жоғалтуға тура келеді.

2. Тауар белгісі иесінің сот талабы

Елестетіп көріңіз: сіз ЖШС тіркедіңіз, шот аштыңыз, тақтайша басып шығардыңыз, жарнама іске қостыңыз. Содан кейін заңгерден атауды пайдалануды тоқтату және өтемақы төлеу туралы талап қойылған хат келеді.

ҚР Азаматтық кодексінің 1020-бабына сәйкес, дараландыру құралының айрықша құқығы бұрын пайда болған құралдың басымдығы болады. Егер тауар белгісі сіздің ЖШС-іңізден бұрын тіркелген болса, сіз тәуекел аймағындасыз. Салдары атауды пайдалануға тыйым салуды, атауды өзгертуді және ЖШС қайта тіркеуді, құқық иеленушіге залалдарды өтеуді және сот шығындарын қамтуы мүмкін.

3. Нарықтағы шатасулар

Тіпті соттарсыз-ақ, егер сіздің атауыңыз танымал бәсекелеске ұқсас болса, клиенттер шатасады. Аудиторияның бір бөлігі бұл сіз деп ойлап, соған кетеді, ал бір бөлігі күмәнді ұқсастыққа байланысты сізге сенбейді. Беделдік шығындарды өлшеу қиын, бірақ олар сөзсіз.

Тіркеуден кейін атауды өзгертуге бола ма?

Иә, мұндай мүмкіндік бар. Рәсім құрылтайшылардың санына байланысты. Бір құрылтайшы болған кезде жалғыз қатысушының шешімі қабылданады, бірнешеу болғанда — жалпы жиналыстың хаттамасы ресімделеді.

Шешім қабылданғаннан кейін жарғыға өзгерістер немесе жарғының жаңа редакциясын әзірлеу, ХҚКО-ға немесе eGov арқылы қайта тіркеуге құжаттар тапсыру, содан кейін өзгертілген атауы бар жаңа құжаттарды алу қажет.

Түсіну маңызды: атауды өзгерту кезінде контрагенттермен келісімшарттарды қайта жасасуға, банкті хабардар етуге, мөрді ауыстыруға, тақтайша мен сайтты жаңартуға тура келеді. Бұл айтарлықтай шығындар, оларды бірінші ретте дұрыс атауды таңдап, болдырмаған жөн.

Атау және бренд: айырмашылығы неде

ЖШС атауы мен тауар белгісі әртүрлі құралдар екенін түсіну маңызды.

ЖШС атауы жарғыда және заңды тұлғалар тізілімінде бекітіледі. Ол компанияның заңды тұлға ретінде Қазақстан аумағында сәйкестендірілуін қорғайды және компания өмір сүргенше әрекет етеді.

Тауар белгісі ҰЗМИ тізілімінде тіркеледі және брендті, өнімді немесе қызметті қорғайды. Ол қалауы бойынша Қазақстанда да, басқа елдерде де әрекет ете алады және оны он жыл сайын ұзартып отыру қажет.

Сондықтан, тіпті ЖШС атауын тіркесеңіз де, бұл сізді бәсекелестердің брендіңізді көшіруінен қорғамайды. Толыққанды қорғау үшін тауар белгісін бөлек тіркеу керек.

Сондықтан атау таңдауға шығармашылықпен емес, стратегиялық тұрғыдан қарау керек.

Заң не дейді: міндетті талаптар

ҚР Азаматтық кодексінің 38-бабына және «Жауапкершілігі шектеулі және қосымша жауапкершілігі бар серіктестіктер туралы» Заңның 4-бабына сәйкес, ЖШС атауы екі бөліктен тұруы тиіс:

- Атауы (өзіңіз ойлап тапқан нәрсе);

- Ұйымдық-құқықтық нысанға сілтеме — «жауапкершілігі шектеулі серіктестік» немесе «ЖШС» аббревиатурасы.

Атауда қосымша мыналарды пайдалануға болады:

- қысқартылған нысанды;

- шет тілдеріндегі баламаларды;

- егер құрылтайшылар арасында шетелдіктер болса, мемлекеттік тиесілілігін көрсетуді (мысалы, «Қазақстан-Ресей...»).

Үш басты тыйым: нені пайдалануға болмайды

1. Бар компанияларды қайталауға болмайды

Фирмалық атау бірегей болуы тиіс. Заң бұрын тіркелген заңды тұлғамен толық немесе елеулі бөлігінде сәйкес келетін атауды пайдалануға тікелей тыйым салады.

Егер сіз нарықтағы басқа ойыншы сияқты аталсаңыз, тіркеуші бас тартады. Егер қателесіп тіркеліп қойсаңыз, бұрын құрылған компанияның иесі сот арқылы атауды пайдалануды тоқтатуды және залалдарды өтеуді талап ете алады.

2. Тауар белгілеріне құқықтарды бұзуға болмайды

Атау заңды тұлғаның атауы ретінде бос болса да, ол басқа тұлғаның тіркелген тауар белгісі болып шығуы мүмкін. Тауар белгісінің иесі оны пайдалануға айрықша құқыққа ие. Егер сіз басқа брендпен шатастыратындай ұқсас атауы бар ЖШС тіркесеңіз, құқық иеленуші:

- бұл атауды пайдалануға тыйым салуы мүмкін;

- залалдарды өтеуді талап ете алады.

3. Тыйым салынған элементтерді пайдалануға болмайды

Атауға мыналарды қосуға тыйым салынады:

- қоғамдық мораль нормаларына қайшы келетін сөздер;

- мемлекеттік органдардың ресми атаулары (егер сіз мемлекеттік орган болмасаңыз);

- белгілі адамдардың есімдері рұқсатынсыз (немесе мұрагерлерінің рұқсатынсыз).

Чек-парақ: проблемалар туғызбайтын атауды қалай таңдауға болады

1. Заңды тұлғалар арасында бірегейлігін тексеріңіз

Бұл бірінші және ең қарапайым сүзгі. Тексеруді egov.kz порталында тегін жасауға болады. «Бизнеске» бөліміне, содан кейін «Бизнесті тіркеу және дамыту» бөліміне өтіп, «Заңды тұлғалар, филиалдар, өкілдіктер туралы мәліметтер» тармағын таңдаңыз. Қалаған атауыңызды енгізіп, оның бос еместігін тексеріңіз.

Егер атау бос емес болса — басқасын ойлап табуға тура келеді. Тіпті бір әріп немесе сөздердің басқа тәртібі сияқты шамалы айырмашылықтар атауды өткізуге мүмкіндік беруі мүмкін, бірақ бұл жерде шатастыратындай ұқсастық жасамау маңызды.

2. Тауар белгілері бойынша тексеріңіз

Бұл тереңірек тексеру, бірақ дәл осы болашақта соттардан сақтайды. Тексеруді Ұлттық зияткерлік меншік институтының (ҰЗМИ, Qazpatent) ашық тізілімдері арқылы жүргізуге болады. Егер бюджет мүмкіндік берсе, ақылы базалар мен сервистерді пайдалануға немесе патенттік сенімді өкілмен кеңесуге болады.

Нені тексеру керек: ұқсас белгілер (толық сәйкестік) және шатастыратындай ұқсас белгілер (дыбысы, мағынасы, жазылуы бойынша). Егер сіздің болашақ брендіңіз қызметтің сол саласындағы тіркелген тауар белгісімен сәйкес келсе — идеядан бірден бас тартқан дұрыс.

3. Қазақ тілін ескеріңіз

Егер сіз ішкі нарықта жұмыс істеу үшін қажетті қазақ тілді атауды пайдалануды жоспарласаңыз, оның дұрыс жазылғанына және аударылғанына, транслитерация кезінде мағынасын жоғалтпайтынына және күтпеген ассоциациялар тудырмайтынына көз жеткізіңіз.

Мемлекеттік ұйымдар үшін қазақ тілін пайдалану міндетті, жеке ұйымдар үшін — құпталады.

4. Болашақты ойлаңыз

Егер бизнес халықаралық нарыққа бағытталған болса, атау латын әліпбиінде оңай оқылуы және есте қалуы, басқа тілдерде теріс немесе күлкілі мағыналарға ие болмауы және егер экспансияны жоспарласаңыз, тауар белгісін халықаралық тіркеуге жарамды болуы тиіс.

Тауар белгісін халықаралық тіркеу үшін Мадрид жүйесін пайдалануға болады, бірақ бұл үшін алдымен Қазақстанда ұлттық тіркеу болуы керек.

5. Доменді және әлеуметтік желілерді тексеріңіз

Атау заңды түрде бос болса да, доменнің kz, com, ru және басқа аймақтарда бос екенін, сондай-ақ Instagram, Facebook, Telegram аккаунттарының бос еместігін тексеріңіз. Компанияның атауы, домені және әлеуметтік желілері сәйкес келгені жақсы — бұл клиенттер үшін ыңғайлы және брендті нығайтады.

Тексеруді елемеген не болады

1. Тіркеуден бас тарту

Тіркеуші ХҚКО немесе eGov арқылы атаудың жұмыс істеп тұрған заңды тұлғалар арасында бірегейлігін автоматты түрде тексереді. Егер сәйкестік болса — бас тарту жүреді. Атауды өзгертіп, құжаттарды қайта тапсыруға, уақыт пен мемлекеттік баж жоғалтуға тура келеді.

2. Тауар белгісі иесінің сот талабы

Елестетіп көріңіз: сіз ЖШС тіркедіңіз, шот аштыңыз, тақтайша басып шығардыңыз, жарнама іске қостыңыз. Содан кейін заңгерден атауды пайдалануды тоқтату және өтемақы төлеу туралы талап қойылған хат келеді.

ҚР Азаматтық кодексінің 1020-бабына сәйкес, дараландыру құралының айрықша құқығы бұрын пайда болған құралдың басымдығы болады. Егер тауар белгісі сіздің ЖШС-іңізден бұрын тіркелген болса, сіз тәуекел аймағындасыз. Салдары атауды пайдалануға тыйым салуды, атауды өзгертуді және ЖШС қайта тіркеуді, құқық иеленушіге залалдарды өтеуді және сот шығындарын қамтуы мүмкін.

3. Нарықтағы шатасулар

Тіпті соттарсыз-ақ, егер сіздің атауыңыз танымал бәсекелеске ұқсас болса, клиенттер шатасады. Аудиторияның бір бөлігі бұл сіз деп ойлап, соған кетеді, ал бір бөлігі күмәнді ұқсастыққа байланысты сізге сенбейді. Беделдік шығындарды өлшеу қиын, бірақ олар сөзсіз.

Тіркеуден кейін атауды өзгертуге бола ма?

Иә, мұндай мүмкіндік бар. Рәсім құрылтайшылардың санына байланысты. Бір құрылтайшы болған кезде жалғыз қатысушының шешімі қабылданады, бірнешеу болғанда — жалпы жиналыстың хаттамасы ресімделеді.

Шешім қабылданғаннан кейін жарғыға өзгерістер немесе жарғының жаңа редакциясын әзірлеу, ХҚКО-ға немесе eGov арқылы қайта тіркеуге құжаттар тапсыру, содан кейін өзгертілген атауы бар жаңа құжаттарды алу қажет.

Түсіну маңызды: атауды өзгерту кезінде контрагенттермен келісімшарттарды қайта жасасуға, банкті хабардар етуге, мөрді ауыстыруға, тақтайша мен сайтты жаңартуға тура келеді. Бұл айтарлықтай шығындар, оларды бірінші ретте дұрыс атауды таңдап, болдырмаған жөн.

Атау және бренд: айырмашылығы неде

ЖШС атауы мен тауар белгісі әртүрлі құралдар екенін түсіну маңызды.

ЖШС атауы жарғыда және заңды тұлғалар тізілімінде бекітіледі. Ол компанияның заңды тұлға ретінде Қазақстан аумағында сәйкестендірілуін қорғайды және компания өмір сүргенше әрекет етеді.

Тауар белгісі ҰЗМИ тізілімінде тіркеледі және брендті, өнімді немесе қызметті қорғайды. Ол қалауы бойынша Қазақстанда да, басқа елдерде де әрекет ете алады және оны он жыл сайын ұзартып отыру қажет.

Сондықтан, тіпті ЖШС атауын тіркесеңіз де, бұл сізді бәсекелестердің брендіңізді көшіруінен қорғамайды. Толыққанды қорғау үшін тауар белгісін бөлек тіркеу керек.

10. Қызмет түрлерін таңдаймыз (ЖСҚ)

Қазақстанда кәсіпкерлер шынымен де заңмен тыйым салынбаған қызметтің кез келген түрлерімен айналыса алады. Бұл жай сөз емес — бұл бизнеске маневр жасау еркіндігін беретін қағидат. Сіз бір бағытқа мықтап байланбайсыз және нарықтағы өзгерістерге икемді жауап бере аласыз, жаңа қызметтер қоса аласыз немесе бейініңізді өзгерте аласыз.

Бірақ еркіндік «бірдеңені қойсаң болды» дегенді білдірмейді. ЖСҚ кодтарын таңдауға саналы түрде қараған жөн. Өйткені бұған жарғының әдемілігі ғана емес, сонымен қатар салықтар, есептілік, лицензиялар, кейде заңды түрде жұмыс істеу мүмкіндігі де байланысты.

ЖСҚ дегеніміз не және ол не үшін қажет

ЖСҚ — бұл Экономикалық қызмет түрлерінің жалпы сыныптауышы . Шын мәнінде, бұл мемлекетке сіздің компанияңыздың нақты немен айналысатынын көрсететін цифрлық код. Сіз жиһаз жасайсыз ба, гүл сатасыз ба, стартаптарға кеңес бересіз бе немесе үй-жайды жалға бересіз бе — бәрінің өз коды бар.

Бұл кодтар тек формалдылық үшін ғана емес. Олар келесілерге әсер етеді:

Негізгі және қосымша кодтар: айырмашылығы неде

ЖШС тіркеу кезінде бір негізгі код пен төртке дейін қосымша кодты таңдау керек. Негізгі — бұл табыстың үлкен бөлігін әкелетін немесе компанияның бейінін анықтайтын қызмет түрі. Қосымша — сіз айналысуды жоспарлап отырған қалғанның бәрі.

Заң кодтарды қор ретінде қосып қоюға тыйым салмайды, тіпті сіз бұл қызметті нақты жүргізесіз бе, жоқ па, әзірге белгісіз болса да. Бірақ бұл жерде өлшемді сезіну және салдарды түсіну маңызды. Мысалы, егер сіз лицензияны талап ететін кодты қоссаңыз, бірақ лицензияңыз болмаса, — бұл тәуекел. Ресми түрде сіз бұл қызметпен айналыса аламын деп мәлімдедіңіз, бірақ іс жүзінде құқығыңыз жоқ. Мұндай кодтарды сіз рұқсат алуға шынымен дайын болғанға дейін қоспаған дұрыс.

Кодтарды қайдан іздеу керек және қалай тексеру керек

Өзекті ЖСҚ сыныптауышын Ұлттық статистика бюросының сайтынан (stat.gov.kz) немесе мамандандырылған ресурстардан табуға болады. Кодтар бес таңбаға дейін егжей-тегжейлі беріледі — тіркеу кезінде дәл осы қажет.

Тізімді бекітпес бұрын, мыналарды жасау пайдалы:

Лицензияланатын қызмет түрлері: егер жай ғана код емес, рұқсат қажет болса

Қазақстанда қызметтің кейбір түрлерін жай ғана бастау мүмкін емес — тіпті тіркеу кезінде кодты көрсетсеңіз де. Олар үшін лицензия қажет. Бұл, мысалы:

Хабарлама тәртібі: қашан жай ғана хабарлау керек

Қызметтің кейбір түрлері үшін лицензия қажет емес, бірақ мемлекеттік органдарға хабарлама жіберу талап етіледі. Бұл лицензия алудан оңайырақ, бірақ міндетті. Мысалы, хабарлама келесілер үшін қажет:

Қанша код қосуға болады

Тіркеу кезінде көрсетуге болатын кодтардың ең көп саны — 5 (бір негізгі және төрт қосымша). Бірақ бұл сіз мәңгілікке қызметтің бес түрімен шектелесіз дегенді білдірмейді. Тіркеуден кейін сіз сол сервистер арқылы жаңа кодтарды қоса аласыз — жалпы саны бойынша шектеулер жоқ. Ең бастысы, барлық қосылған кодтар нақты немесе жоспарланған қызметке сәйкес келуі тиіс.

2026 жылғы өзгерістер: неге назар аудару керек

2026 жылдан бастап Қазақстанда бизнестің жекелеген санаттары үшін маңызды түзетулер күшіне енеді.

Бірақ еркіндік «бірдеңені қойсаң болды» дегенді білдірмейді. ЖСҚ кодтарын таңдауға саналы түрде қараған жөн. Өйткені бұған жарғының әдемілігі ғана емес, сонымен қатар салықтар, есептілік, лицензиялар, кейде заңды түрде жұмыс істеу мүмкіндігі де байланысты.

ЖСҚ дегеніміз не және ол не үшін қажет

ЖСҚ — бұл Экономикалық қызмет түрлерінің жалпы сыныптауышы . Шын мәнінде, бұл мемлекетке сіздің компанияңыздың нақты немен айналысатынын көрсететін цифрлық код. Сіз жиһаз жасайсыз ба, гүл сатасыз ба, стартаптарға кеңес бересіз бе немесе үй-жайды жалға бересіз бе — бәрінің өз коды бар.

Бұл кодтар тек формалдылық үшін ғана емес. Олар келесілерге әсер етеді:

- салық режиміне (оңайлатылған бойынша жұмыс істеуге бола ма, әлде жалпы режимге ауысуға тура келе ме);

- лицензиялар алу немесе хабарламалар жіберу қажеттілігіне;

- статистикалық есептілік нысанына;

- мемлекеттік сатып алулар мен тендерлерге қатысуға;

- банктермен және серіктестермен өзара іс-қимылға.

Негізгі және қосымша кодтар: айырмашылығы неде

ЖШС тіркеу кезінде бір негізгі код пен төртке дейін қосымша кодты таңдау керек. Негізгі — бұл табыстың үлкен бөлігін әкелетін немесе компанияның бейінін анықтайтын қызмет түрі. Қосымша — сіз айналысуды жоспарлап отырған қалғанның бәрі.

Заң кодтарды қор ретінде қосып қоюға тыйым салмайды, тіпті сіз бұл қызметті нақты жүргізесіз бе, жоқ па, әзірге белгісіз болса да. Бірақ бұл жерде өлшемді сезіну және салдарды түсіну маңызды. Мысалы, егер сіз лицензияны талап ететін кодты қоссаңыз, бірақ лицензияңыз болмаса, — бұл тәуекел. Ресми түрде сіз бұл қызметпен айналыса аламын деп мәлімдедіңіз, бірақ іс жүзінде құқығыңыз жоқ. Мұндай кодтарды сіз рұқсат алуға шынымен дайын болғанға дейін қоспаған дұрыс.

Кодтарды қайдан іздеу керек және қалай тексеру керек

Өзекті ЖСҚ сыныптауышын Ұлттық статистика бюросының сайтынан (stat.gov.kz) немесе мамандандырылған ресурстардан табуға болады. Кодтар бес таңбаға дейін егжей-тегжейлі беріледі — тіркеу кезінде дәл осы қажет.

Тізімді бекітпес бұрын, мыналарды жасау пайдалы:

- сіздің салаңыздағы бәсекелестер немесе компаниялар қандай кодтарды пайдаланатынын қарау;

- таңдалған код лицензияны немесе хабарламаны талап етпейтінін тексеру;

- код шынымен сіз айналысуды жоспарлап отырған нәрсені сипаттайтынына көз жеткізу (кейде атауы ұқсас естіледі, бірақ мағынасы басқа).

Лицензияланатын қызмет түрлері: егер жай ғана код емес, рұқсат қажет болса

Қазақстанда қызметтің кейбір түрлерін жай ғана бастау мүмкін емес — тіпті тіркеу кезінде кодты көрсетсеңіз де. Олар үшін лицензия қажет. Бұл, мысалы:

- қаржылық қызметтерге (банктер, сақтандыру, микронесиелер);

- медициналық және фармацевтикалық қызметке;

- алкоголь өндірісі мен айналымына;

- білім беру қызметтеріне (мектептер, ЖОО, оқу орталықтары);

- құрылыс-монтаж жұмыстарына (белгілі бір жағдайларда);

- жолаушылар мен қауіпті жүктерді тасымалдауға;

- жеке күзет қызметіне қатысты.

Хабарлама тәртібі: қашан жай ғана хабарлау керек

Қызметтің кейбір түрлері үшін лицензия қажет емес, бірақ мемлекеттік органдарға хабарлама жіберу талап етіледі. Бұл лицензия алудан оңайырақ, бірақ міндетті. Мысалы, хабарлама келесілер үшін қажет:

- қоғамдық тамақтану саласындағы қызметті бастау;

- тұрмыстық қызметтер көрсету;

- бөлшек сауданың кейбір түрлері;

- такси қызметі.

Қанша код қосуға болады

Тіркеу кезінде көрсетуге болатын кодтардың ең көп саны — 5 (бір негізгі және төрт қосымша). Бірақ бұл сіз мәңгілікке қызметтің бес түрімен шектелесіз дегенді білдірмейді. Тіркеуден кейін сіз сол сервистер арқылы жаңа кодтарды қоса аласыз — жалпы саны бойынша шектеулер жоқ. Ең бастысы, барлық қосылған кодтар нақты немесе жоспарланған қызметке сәйкес келуі тиіс.

2026 жылғы өзгерістер: неге назар аудару керек

2026 жылдан бастап Қазақстанда бизнестің жекелеген санаттары үшін маңызды түзетулер күшіне енеді.

- Өзін-өзі жұмыспен қамтығандар үшін қызмет түрлерінің нақты тізбесі (40 ЖСҚ коды) бекітілді, олар бойынша арнайы салық режимін қолдануға рұқсат етіледі. Егер қызмет түрі бұл тізбеге кірмесе, өзін-өзі жұмыспен қамтығандар үшін режимді қолдануға болмайды. ЖШС үшін бұл тікелей шектеу емес, бірақ сигнал: мемлекет қызметтің қандай түрлеріне қандай режимдерде рұқсат етілетінін нақтырақ реттей бастайды.

- Креативті индустрия және IT үшін оңайлатылған салықты сақтап қалу мүмкіндігі талқылануда, бірақ түпкілікті тізімдер әлі қалыптасуда. Егер сіздің бизнесіңіз осы салаға қатысты болса, «Ашық НҚА» порталындағы жаңартуларды қадағалап, қажет болған жағдайда уәкілетті органдарға сұраулар жіберген жөн.

11. Қазақстанда компания үшін мекенжайды таңдаймыз

ЖШС тіркеу орны туралы мәселе туындағанда, көптеген кәсіпкерлер: «Мүмкін, мен жай ғана үй мекенжайын көрсетемін немесе «заңды» мекенжай сатып аламын ба? Егер мен қашықтан жұмыс істесем, неге кеңсе үшін төлеуім керек?» деп ойлайды.

Логикасы түсінікті. Бірақ заң мен салық органдары басқаша ойлайды.

Біз бастысын талдаймыз: «физикалық кеңсенің» «заңды мекенжайдан» айырмашылығы неде, қандай нұсқалар бар, биыл не өзгерді және мекенжайдан үнемдеуді шешкен адам неге тәуекел етеді.

Заңды мекенжай — бұл құжаттардағы жай ғана жол емес. Базадан бастайық. Қазақстанда заңнамада «заңды мекенжай» деген ұғым жоқ. «Заңды тұлғаның орналасқан жері» деген ұғым бар. ҚР Азаматтық кодексінің 39-бабына сәйкес, бұл оның тұрақты жұмыс істейтін органының — әдетте, атқарушы органының (директордың, басқарманың) орналасқан жері.

Қарапайым сөзбен айтқанда: бұл компания басшылығының нақты жұмыс істейтін, құжаттар сақталатын, тексерумен келуге болатын және салық органы сізді табуға құқылы мекенжай.

Бұл мекенжай енгізіледі:

2026 жылғы басты өзгеріс: жалған мекенжайларға тыйым салынды

Егер бұрын ЖШС-ті күмәнді фирмадан жалдау шартын сатып алып, «резеңке» мекенжай бойынша тіркеуге болатын болса, 2025 жылдың қарашасынан бастап ережелер түбегейлі қатайтылды.

Әділет министрлігінің 21.11.2025 № 687 бұйрығы мыналарды енгізді:

1. Мекенжайды мемлекеттік «Мекенжай тізілімімен» интеграциялау арқылы автоматты тексеру. Жүйе мұндай үй-жайдың бар-жоғын және оның «жаппай» болып тіркелмегенін өзі көреді.

2. Электрондық тіркеу кезінде меншік иесінің келісімін міндетті түрде растау. Үй-жайдың меншік иесі «электрондық үкімет» порталындағы жеке кабинет арқылы өз келісімін беруі тиіс.

3. Қаржылық мониторинг ережелерінде көзделген жағдайларда құрылтайшының жеке болуы.

Бұл тәжірибеде нені білдіреді:

ЖШС мекенжайының нұсқалары: 2026 жылы не жұмыс істейді

1. Құрылтайшының үй мекенжайы

Егер құрылтайшы пәтердің меншік иесі болса, ол ЖШС-ті өзінің үй мекенжайы бойынша тіркей алады.

Артықшылықтары:

2. Бизнес-орталықта немесе жеке тұлғадан кеңсе жалдау

Шағын және орта бизнес үшін ең көп таралған нұсқа.

Не қажет:

3. Коворкинг немесе сервистік кеңсе

Көптеген коворкингтер (мысалы, Астана мен Алматының бизнес-орталықтарында) тіркелу құқығымен «заңды мекенжай» қызметін ұсынады.

Артықшылықтары:

4. Провайдерлерден заңды мекенжай сатып алу

Бұрын танымал болған. Провайдер-компания сіз ешқашан болмайтын «резеңке» мекенжайды ұсынады.

2026 жылғы мәртебесі: Жоғары тәуекелді. Автоматты тексеру және мекенжай тізілімімен интеграциялау кезінде мұндай мекенжайлар не тіркеу кезінде өткізілмейді, не «қара тізімдерге» енеді.

Салдары:

Заңды және нақты мекенжайлар сәйкес келмесе не болады?

Айталық, сіз ЖШС-ті үй мекенжайы бойынша тіркедіңіз, бірақ басқа ауданда жалдамалы кеңседе жұмыс істейсіз. Немесе «сол жақ» мекенжай сатып алып, өзіңіз коворкингте отырсыз.

Тәуекелдер:

1. Салықтық тексеру (зерттеу). Салық органдары тіркеу мекенжайы бойынша барып, сіздің сол жерде екеніңізді тексеруге құқылы. Егер сіз жоқ болсаңыз — акт жасалады.

2. Хабарлама және 20 күн. Сізге хабарлама жіберіледі. Нақты орналасқан жеріңізді растайтын түсініктемелер мен құжаттармен салық органына келуге 20 жұмыс күніңіз бар.

3. Шоттарды бұғаттау. Егер әрекет етпесеңіз немесе жағдайды түзетпесеңіз — шоттар бойынша шығыс операциялары тоқтатылады.

4. ҚҚС есебінен шығару. ҚҚС төлеушілер үшін бұл сыни.

5. Айыппұлдар:

Мекенжайды қалай дұрыс таңдау керек: кезең-кезеңімен

1-қадам. Жұмыс форматын анықтаңыз

Жеке тұлғалардан жалдау туралы заң не дейді

Жеке тұлғадан (ЖК емес) кеңсе жалдау — бөлек тақырып. Бұл заңды. Жеке тұлға ЖК ретінде тіркелмей-ақ коммерциялық үй-жайды ЖШС-ке жалға бере алады.

Бірақ: сіздің компанияңыз салық агенті болады. Сіз міндеттісіз:

Логикасы түсінікті. Бірақ заң мен салық органдары басқаша ойлайды.

Біз бастысын талдаймыз: «физикалық кеңсенің» «заңды мекенжайдан» айырмашылығы неде, қандай нұсқалар бар, биыл не өзгерді және мекенжайдан үнемдеуді шешкен адам неге тәуекел етеді.

Заңды мекенжай — бұл құжаттардағы жай ғана жол емес. Базадан бастайық. Қазақстанда заңнамада «заңды мекенжай» деген ұғым жоқ. «Заңды тұлғаның орналасқан жері» деген ұғым бар. ҚР Азаматтық кодексінің 39-бабына сәйкес, бұл оның тұрақты жұмыс істейтін органының — әдетте, атқарушы органының (директордың, басқарманың) орналасқан жері.

Қарапайым сөзбен айтқанда: бұл компания басшылығының нақты жұмыс істейтін, құжаттар сақталатын, тексерумен келуге болатын және салық органы сізді табуға құқылы мекенжай.

Бұл мекенжай енгізіледі:

- құрылтай құжаттарына (жарғыға);

- Бизнес-сәйкестендіру нөмірлерінің ұлттық тізіліміне;

- барлық ресми тізілімдерге.

2026 жылғы басты өзгеріс: жалған мекенжайларға тыйым салынды

Егер бұрын ЖШС-ті күмәнді фирмадан жалдау шартын сатып алып, «резеңке» мекенжай бойынша тіркеуге болатын болса, 2025 жылдың қарашасынан бастап ережелер түбегейлі қатайтылды.

Әділет министрлігінің 21.11.2025 № 687 бұйрығы мыналарды енгізді:

1. Мекенжайды мемлекеттік «Мекенжай тізілімімен» интеграциялау арқылы автоматты тексеру. Жүйе мұндай үй-жайдың бар-жоғын және оның «жаппай» болып тіркелмегенін өзі көреді.