Бір құрылтайшымен ЖШС тіркеуге бола ма?

Шетел азаматы Қазақстанда компанияны қалай тіркей алады? 2026 жылғы процедураға, салық салуға және бизнес нысандарына шолу

May 06, 2026

Қазақстан – қолайлы инвестициялық ахуалы, дамыған инфрақұрылымы және тұрақты экономикалық өсуі бар ұйым құру үшін перспективалы ел. Бұл мақалада біз Қазақстанда өз ісін құрудың әрбір қадамын егжей-тегжейлі қарастырамыз: тиісті ұйымдық-құқықтық нысанды анықтаудан бастап, тіркеу ерекшеліктеріне, талап етілетін құжаттамаға және салық жүктемесіне дейін. Басты назар кәсіпкерліктің ең көп сұранысқа ие нысандарының бірі – ЖШС-ке аударылады.

Мазмұны

Қазақстанда компания құрудың артықшылықтары

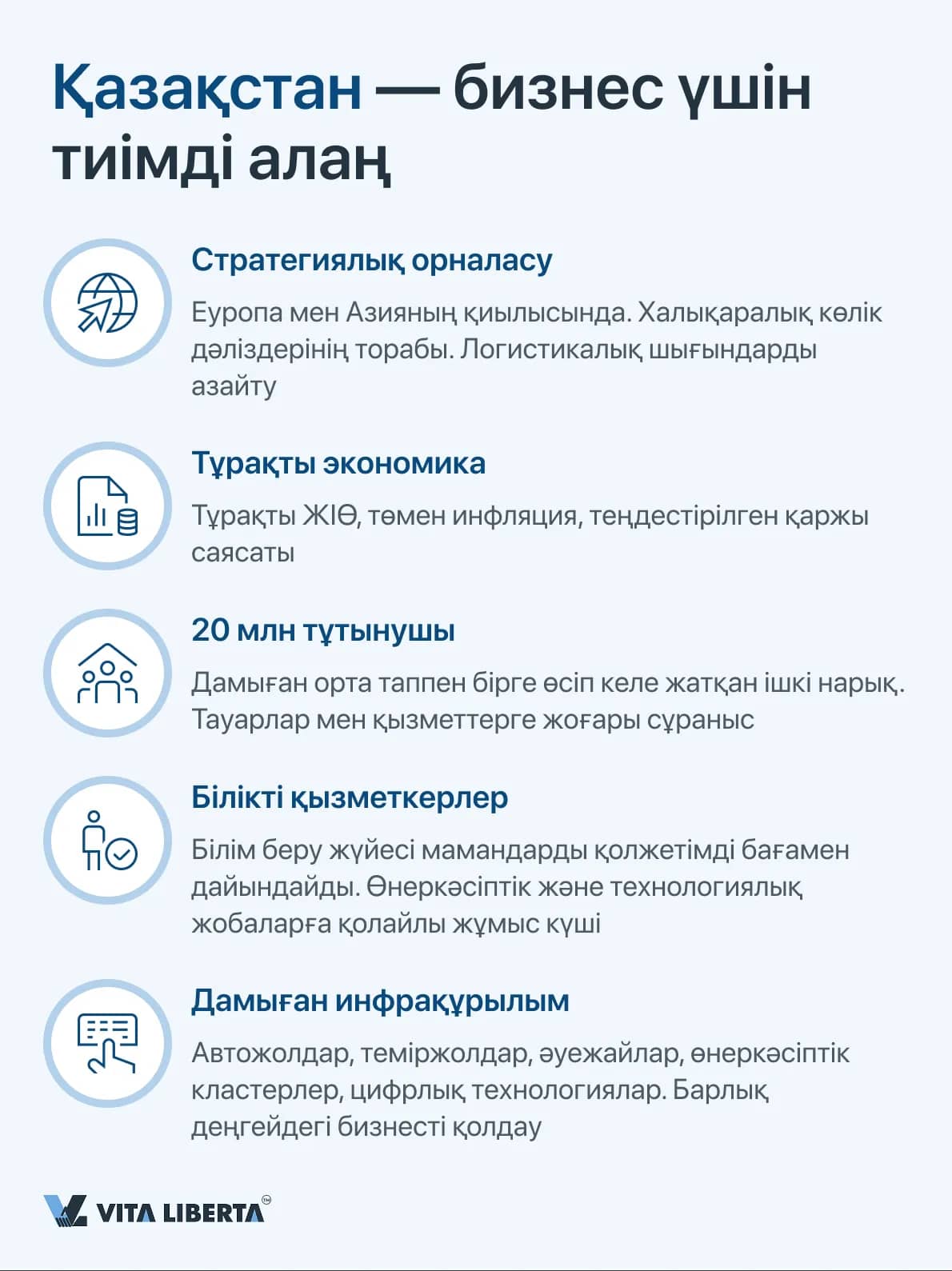

Қазақстан Республикасы өз ісін дамыту үшін зор мүмкіндіктер көрсетіп, бүкіл әлемдегі инвесторлар үшін тартымды бағытқа айналуда. Елдің халықаралық аренадағы бұл жағдайы бірқатар маңызды артықшылықтарға байланысты:

- Қолайлы географиялық орналасу

- Экономиканың тұрақтылығы

- Ішкі нарықтың перспективалары

- Білікті кадрлар

- Заманауи және жақсы дамыған инфрақұрылым

- Халықаралық байланыстарға белсенді қатысу

- Тұрақты саяси және экономикалық орта

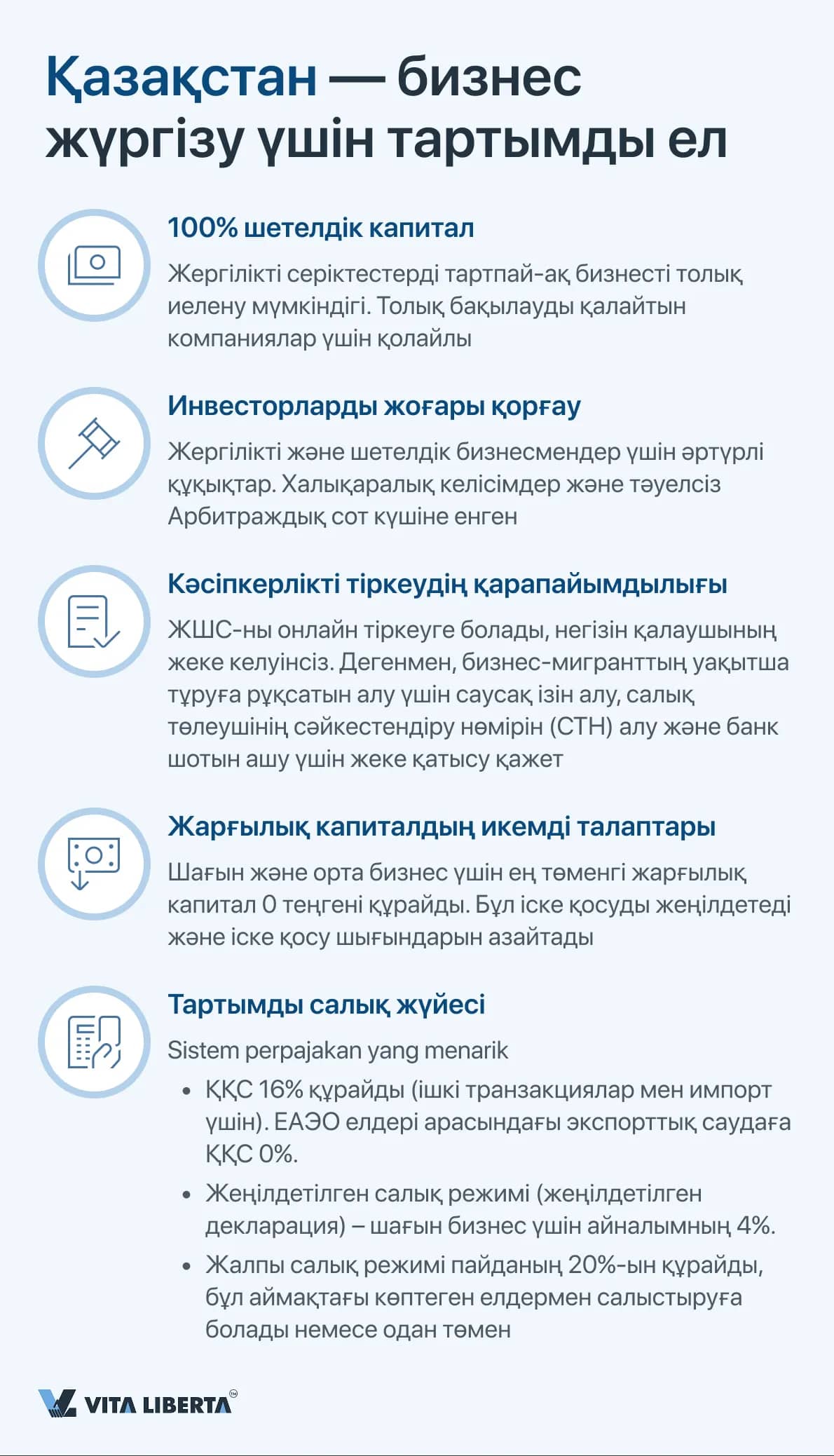

• Кәсіпорындардың толық шетелдік меншігі

Қазақстан шетелдік инвесторлардың бизнеске меншік құқығын шектемейді. Мысалы, экономиканың көптеген салаларында 100% шетелдік капиталға рұқсат етілген. Заңнама жергілікті серіктестердің міндетті түрде қатысуын талап етпейді. Бұл әсіресе құрылым мен басқаруды толық бақылауда ұстағысы келетін компаниялар үшін маңызды.

• Инвесторларды қорғаудың жоғары деңгейі

Қазақстанның құқықтық жүйесі жергілікті және шетелдік бизнесмендерге тең құқықтарды кепілдейді. Еуразиялық экономикалық одақ және ЭЫДҰ мүше елдерімен жасалған келісімдерді қоса алғанда, халықаралық инвестициялық келісімдер күшінде. Елде тәуелсіз және ашық дауларды шешуді қамтамасыз ететін Төрелік сот бар (орыс тілін қоса алғанда). Шетелдік компаниялар негізсіз әкімшілік араласудан қорғалуы мүмкін.

• Кәсіпорынды тіркеудің қарапайымдылығы

ЖШС тіркеу электронды түрде мүмкін, негізін қалаушының жеке келуінсіз. Дегенмен, бизнес-мигранттар үшін уақытша тұруға рұқсат алу (бизнес құру алдындағы міндетті талап), жеке сәйкестендіру нөмірін (ЖСН) алу және шот ашу мақсатында саусақ ізін алу үшін жеке кездесу қажет болады.

• Икемді жарғылық капитал талаптары

Шағын компаниялар үшін ең төменгі жарғылық капитал талабы жоқ. Шағын және орта бизнес үшін жауапкершілігі шектеулі серіктестік (ЖШС) 0 теңгеден бастап жарғылық капиталмен тіркелуі мүмкін. Бұл бизнесті тіркеуді қолжетімді және үнемді етеді.

• Тартымды салық жүйесі

Қазақстан бизнесті тиімдірек ететін бәсекеге қабілетті салық шарттарын ұсынады.

- ҚҚС: 16% (ішкі мәмілелер мен импорт үшін).

- ЕАЭО елдері арасындағы экспорттық саудаға ҚҚС 0%.

- Жеңілдетілген салық режимі (жеңілдетілген декларация): шағын бизнес үшін айналымның 4%.

- Жалпы салық режимі: пайданың 20%, бұл аймақтағы көптеген елдермен салыстырмалы немесе одан төмен.

- Арнайы экономикалық аймақтарда (АЭА) жұмыс істейтін компаниялар үшін салық жеңілдіктері бар.

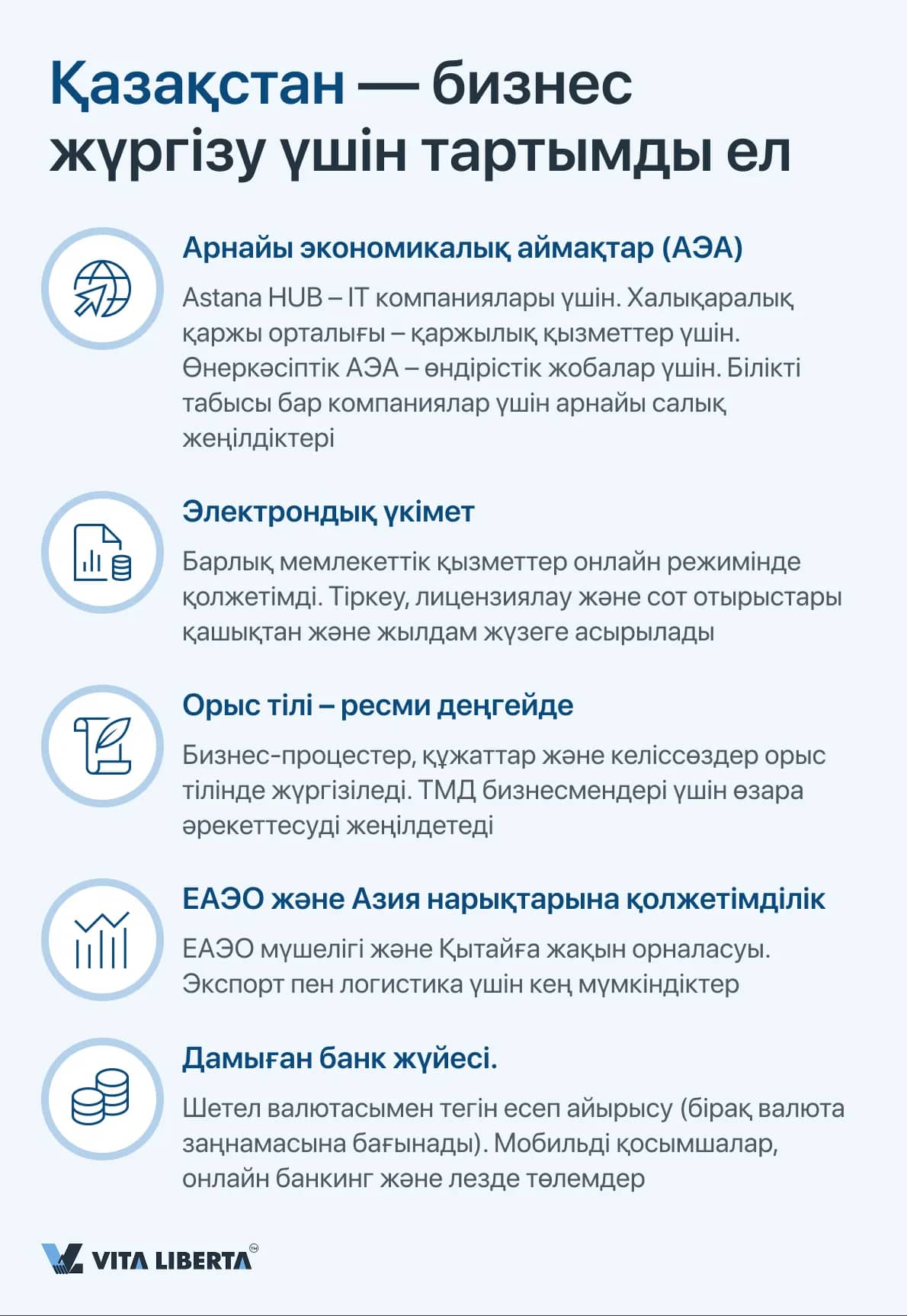

• Арнайы экономикалық аймақтар (АЭА)

- IT компаниялары үшін Астана ХАБ.

- Қаржылық қызметтер бойынша халықаралық қаржы орталығы.

- Өндірістік компаниялар үшін АЭА.

- Арнайы экономикалық аймақтар білікті табыс табатын салалық компаниялар үшін арнайы салық режимін ұсынады.

• Электрондық үкімет

Мемлекеттік органдармен өзара әрекеттесуге арналған бірыңғай платформа. Лицензияларды, рұқсаттарды және басқа да құжаттарды онлайн алу. Сот отырыстарына қашықтан қатысу. Барлық мемлекеттік қызметтерге жылдам қол жеткізу.

• Орыс тілі жұмыс құралы ретінде

Орыс тілі - Қазақстандағы ресми тілдердің бірі. Іскерлік құжаттама, келіссөздер, есептер және сот ісін жүргізу орыс тілінде жүргізілуі мүмкін. Бұл әсіресе орыс тілі бизнестің жұмыс тілі болып табылатын ТМД елдерінің кәсіпкерлері үшін ыңғайлы. Бұл мемлекеттік органдармен және жергілікті серіктестермен өзара әрекеттесуді жеңілдетеді.

• ЕАЭО және Азияның негізгі нарықтарына қолжетімділік

Қазақстан Еуразиялық экономикалық одақтың (ЕАЭО) мүшесі болып табылады, ол келесі нарықтарға қолжетімділікті қамтамасыз етеді:

- Ресей,

- Беларусь,

- Қырғызстан,

- Армения.

- Ел сонымен қатар Қытаймен шектеседі, бұл тікелей жеткізуге және Азия жеткізу тізбектеріне қатысуға мүмкіндік береді. Бұл Қазақстанды халықаралық бизнесті құру үшін тартымды платформаға айналдырады. Дегенмен, Қазақстан өзін халықаралық қаржы операциялары үшін хаб деп санамайтынын есте ұстаған жөн. Заңнама мен банк ережелері қаржы ағындарының сауда ағындарына сәйкес келуін қамтамасыз етуге бағытталған.

• Дамыған банк жүйесі

Валюта заңнамасы мен қаржылық мониторинг талаптарына сәйкес шетел валютасымен тегін есеп айырысулар. Заманауи онлайн-банкингпен дамыған банк желісі. Мобильді қосымшалар арқылы жылдам төлемдер.

Қазақстан шетелдік инвесторлардың бизнеске меншік құқығын шектемейді. Мысалы, экономиканың көптеген салаларында 100% шетелдік капиталға рұқсат етілген. Заңнама жергілікті серіктестердің міндетті түрде қатысуын талап етпейді. Бұл әсіресе құрылым мен басқаруды толық бақылауда ұстағысы келетін компаниялар үшін маңызды.

• Инвесторларды қорғаудың жоғары деңгейі

Қазақстанның құқықтық жүйесі жергілікті және шетелдік бизнесмендерге тең құқықтарды кепілдейді. Еуразиялық экономикалық одақ және ЭЫДҰ мүше елдерімен жасалған келісімдерді қоса алғанда, халықаралық инвестициялық келісімдер күшінде. Елде тәуелсіз және ашық дауларды шешуді қамтамасыз ететін Төрелік сот бар (орыс тілін қоса алғанда). Шетелдік компаниялар негізсіз әкімшілік араласудан қорғалуы мүмкін.

• Кәсіпорынды тіркеудің қарапайымдылығы

ЖШС тіркеу электронды түрде мүмкін, негізін қалаушының жеке келуінсіз. Дегенмен, бизнес-мигранттар үшін уақытша тұруға рұқсат алу (бизнес құру алдындағы міндетті талап), жеке сәйкестендіру нөмірін (ЖСН) алу және шот ашу мақсатында саусақ ізін алу үшін жеке кездесу қажет болады.

• Икемді жарғылық капитал талаптары

Шағын компаниялар үшін ең төменгі жарғылық капитал талабы жоқ. Шағын және орта бизнес үшін жауапкершілігі шектеулі серіктестік (ЖШС) 0 теңгеден бастап жарғылық капиталмен тіркелуі мүмкін. Бұл бизнесті тіркеуді қолжетімді және үнемді етеді.

• Тартымды салық жүйесі

Қазақстан бизнесті тиімдірек ететін бәсекеге қабілетті салық шарттарын ұсынады.

- ҚҚС: 16% (ішкі мәмілелер мен импорт үшін).

- ЕАЭО елдері арасындағы экспорттық саудаға ҚҚС 0%.

- Жеңілдетілген салық режимі (жеңілдетілген декларация): шағын бизнес үшін айналымның 4%.

- Жалпы салық режимі: пайданың 20%, бұл аймақтағы көптеген елдермен салыстырмалы немесе одан төмен.

- Арнайы экономикалық аймақтарда (АЭА) жұмыс істейтін компаниялар үшін салық жеңілдіктері бар.

• Арнайы экономикалық аймақтар (АЭА)

- IT компаниялары үшін Астана ХАБ.

- Қаржылық қызметтер бойынша халықаралық қаржы орталығы.

- Өндірістік компаниялар үшін АЭА.

- Арнайы экономикалық аймақтар білікті табыс табатын салалық компаниялар үшін арнайы салық режимін ұсынады.

• Электрондық үкімет

Мемлекеттік органдармен өзара әрекеттесуге арналған бірыңғай платформа. Лицензияларды, рұқсаттарды және басқа да құжаттарды онлайн алу. Сот отырыстарына қашықтан қатысу. Барлық мемлекеттік қызметтерге жылдам қол жеткізу.

• Орыс тілі жұмыс құралы ретінде

Орыс тілі - Қазақстандағы ресми тілдердің бірі. Іскерлік құжаттама, келіссөздер, есептер және сот ісін жүргізу орыс тілінде жүргізілуі мүмкін. Бұл әсіресе орыс тілі бизнестің жұмыс тілі болып табылатын ТМД елдерінің кәсіпкерлері үшін ыңғайлы. Бұл мемлекеттік органдармен және жергілікті серіктестермен өзара әрекеттесуді жеңілдетеді.

• ЕАЭО және Азияның негізгі нарықтарына қолжетімділік

Қазақстан Еуразиялық экономикалық одақтың (ЕАЭО) мүшесі болып табылады, ол келесі нарықтарға қолжетімділікті қамтамасыз етеді:

- Ресей,

- Беларусь,

- Қырғызстан,

- Армения.

- Ел сонымен қатар Қытаймен шектеседі, бұл тікелей жеткізуге және Азия жеткізу тізбектеріне қатысуға мүмкіндік береді. Бұл Қазақстанды халықаралық бизнесті құру үшін тартымды платформаға айналдырады. Дегенмен, Қазақстан өзін халықаралық қаржы операциялары үшін хаб деп санамайтынын есте ұстаған жөн. Заңнама мен банк ережелері қаржы ағындарының сауда ағындарына сәйкес келуін қамтамасыз етуге бағытталған.

• Дамыған банк жүйесі

Валюта заңнамасы мен қаржылық мониторинг талаптарына сәйкес шетел валютасымен тегін есеп айырысулар. Заманауи онлайн-банкингпен дамыған банк желісі. Мобильді қосымшалар арқылы жылдам төлемдер.

- Либералды визалық режим

- Қазақстанда тұрақты тұруды және жұмыс істеуді жоспарлап отырған ЕАЭО елдерінен келген шетелдік қызметкерлер үшін уақытша тұруға рұқсат алудың жеңілдетілген тәртібі. Егер олар Қазақстанда тұруды жоспарламаса, ТЖП алудың қажеті жоқ.

- Компания мүшелері үшін бизнес-мигранттар үшін ТЖП алудың жеңілдетілген тәртібі. Бұл талап 2024 жылдың 28 мамырында енгізілді, оған сәйкес Қазақстанда бизнес ашқысы келетін Ресей мен Беларусь (және басқа ЕАЭО елдері) азаматтары бизнес-мигранттар үшін уақытша тұруға рұқсат (ТЖП) алуы тиіс.

- Басқа елдерден (мысалы, ЕО елдері, АҚШ немесе Қытай) келген жеке тұлғалар үшін бұрынғы тәртіп сақталады — C5 санатындағы іскерлік виза қажет.

- Уақыт белдеуі

Бизнесті жүргізудің ұйымдық-құқықтық нысандары

Қазақстанның қазіргі экономикалық жағдайында кәсіпкерлерге әрқайсысының өзіндік ерекшеліктері мен артықшылықтары бар кең ауқымды бизнес-құқықтық құрылымдар ұсынылады. Кәсіпкерлер үшін қолжетімді негізгі нұсқаларды қарастырайық.

Жеке кәсіпкер (ЖК):

ЖК - бизнесті ұйымдастырудың ең қарапайым және қолжетімді тәсілі, әсіресе болашақ кәсіпкерлер мен өзін-өзі жұмыспен қамтыған жеке тұлғалар үшін тартымды. Сіз ЖК-ны eGov қызметін пайдаланып электронды түрде тіркей аласыз. Процедура 5-тен 15 минутқа дейін созылады, бұл процесті айтарлықтай жеңілдетеді және жеделдетеді.

ЖК өз міндеттемелері бойынша жеке мүлкімен толық жауап береді. Сонымен қатар, бұл нысан бірнеше артықшылықтарды ұсынады: есеп берудің минималды талаптары, патенттік жүйе бойынша жұмыс істеу мүмкіндігі және күрделі бухгалтерлік есеп қажеттілігін жою. ЖК айтарлықтай кеңеюді көздемейтін шағын компаниялар үшін оңтайлы таңдау болып табылады, бірақ инновациялық стартаптар немесе жоғары тәуекелді бизнес үшін бұл қолайлы нұсқа емес.

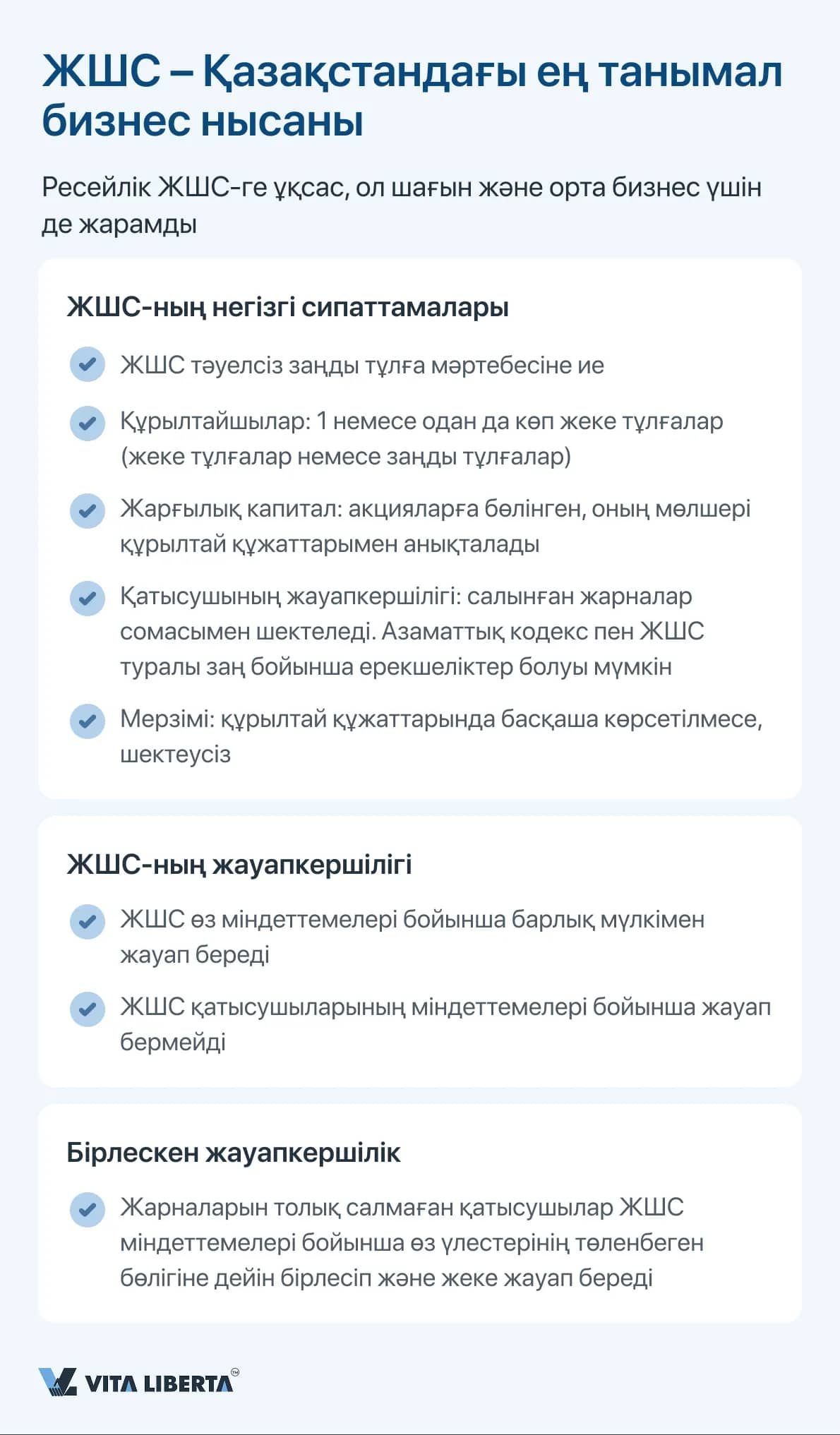

Жауапкершілігі шектеулі серіктестік (ЖШС):

Қазақстанда ЖШС кәсіпкерлік қызмет үшін ең танымал заңды нысан болып табылады. Ол негізінен ресейлік ЖШС-ке ұқсас және шағын және орта бизнес үшін оңтайлы таңдау болып табылады.

ЖШС – бір немесе бірнеше жеке тұлға құрған заңды тұлға. Жарғылық капитал акцияларға бөлінеді, олардың мөлшері құрылтай құжаттарымен анықталады. Қатысушылар ЖШС міндеттемелері бойынша тек өз жарналары шегінде жауап береді. Азаматтық кодекс пен ЖШС туралы заң бойынша ерекшеліктер болуы мүмкін.

ЖШС, егер құрылтай құжаттарында басқаша көрсетілмесе, белгісіз мерзімге құрылған болып саналады. ЖШС – заңды тұлға.

ЖШС жауапкершілігі:

Бірлескен және жеке жауапкершілік:

Жеке кәсіпкер (ЖК):

ЖК - бизнесті ұйымдастырудың ең қарапайым және қолжетімді тәсілі, әсіресе болашақ кәсіпкерлер мен өзін-өзі жұмыспен қамтыған жеке тұлғалар үшін тартымды. Сіз ЖК-ны eGov қызметін пайдаланып электронды түрде тіркей аласыз. Процедура 5-тен 15 минутқа дейін созылады, бұл процесті айтарлықтай жеңілдетеді және жеделдетеді.

ЖК өз міндеттемелері бойынша жеке мүлкімен толық жауап береді. Сонымен қатар, бұл нысан бірнеше артықшылықтарды ұсынады: есеп берудің минималды талаптары, патенттік жүйе бойынша жұмыс істеу мүмкіндігі және күрделі бухгалтерлік есеп қажеттілігін жою. ЖК айтарлықтай кеңеюді көздемейтін шағын компаниялар үшін оңтайлы таңдау болып табылады, бірақ инновациялық стартаптар немесе жоғары тәуекелді бизнес үшін бұл қолайлы нұсқа емес.

Жауапкершілігі шектеулі серіктестік (ЖШС):

Қазақстанда ЖШС кәсіпкерлік қызмет үшін ең танымал заңды нысан болып табылады. Ол негізінен ресейлік ЖШС-ке ұқсас және шағын және орта бизнес үшін оңтайлы таңдау болып табылады.

ЖШС – бір немесе бірнеше жеке тұлға құрған заңды тұлға. Жарғылық капитал акцияларға бөлінеді, олардың мөлшері құрылтай құжаттарымен анықталады. Қатысушылар ЖШС міндеттемелері бойынша тек өз жарналары шегінде жауап береді. Азаматтық кодекс пен ЖШС туралы заң бойынша ерекшеліктер болуы мүмкін.

ЖШС, егер құрылтай құжаттарында басқаша көрсетілмесе, белгісіз мерзімге құрылған болып саналады. ЖШС – заңды тұлға.

ЖШС жауапкершілігі:

- ЖШС өз міндеттемелері бойынша барлық мүлкімен жауап береді.

- ЖШС қатысушыларының міндеттемелері бойынша жауап бермейді.

Бірлескен және жеке жауапкершілік:

- Жарғылық капиталға толық үлес қоспаған қатысушылар ЖШС міндеттемелері бойынша өз үлестерінің салынбаған бөлігіне дейін бірлескен және жеке жауапкершілікте болады.

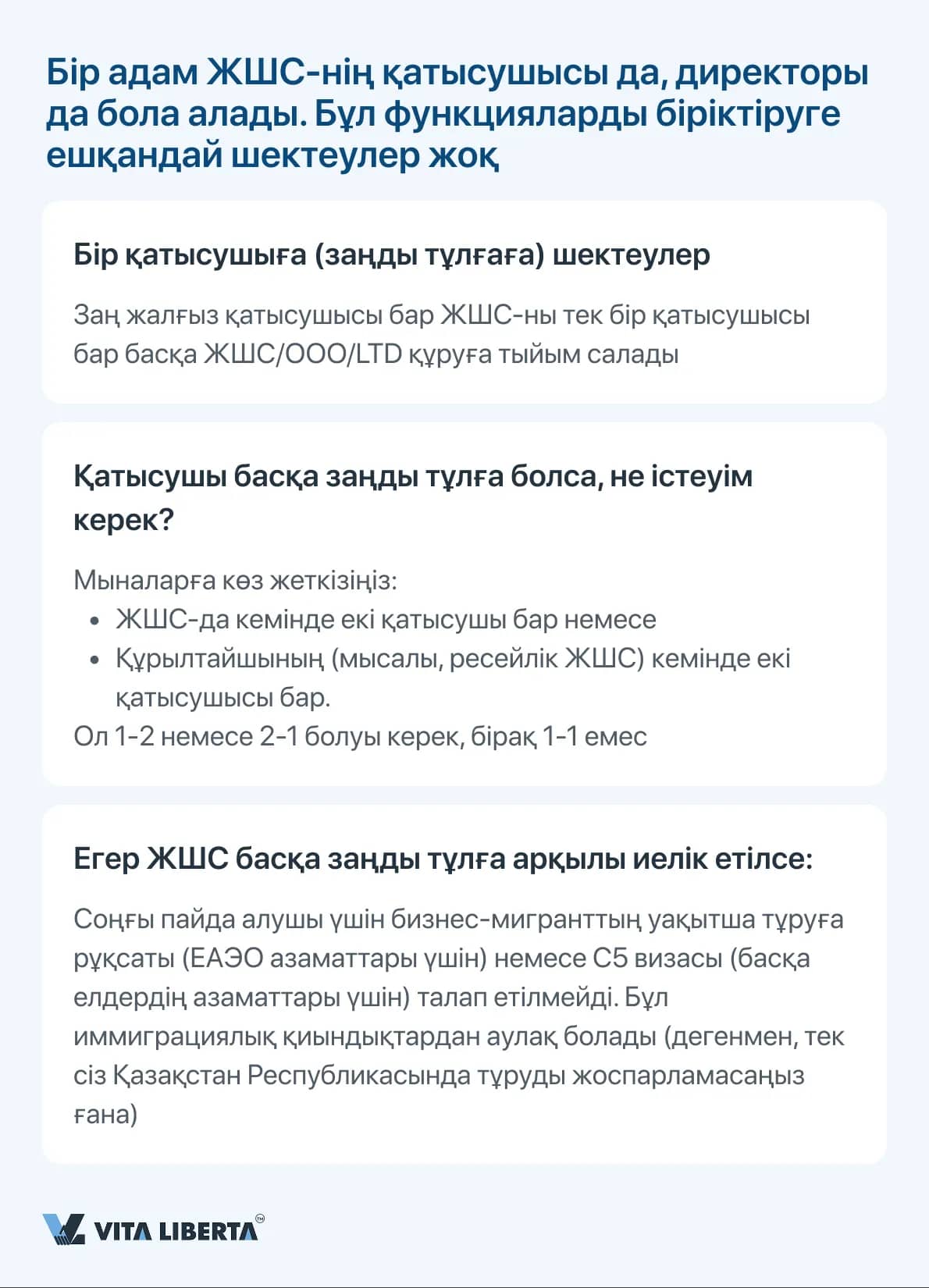

Бір адам ЖШС қатысушысы және директоры бола алады; бұл тұрғыда ешқандай шектеулер жоқ. Дегенмен, егер бұл қатысушы басқа заңды тұлға болса, бір қатысушыға қатысты шектеулерді ескеру қажет. Мысалы, Қазақстан Республикасының заңнамасы жеке серіктес ЖШС-нің бір қатысушысы бар басқа бизнес серіктестігімен құрылуына тыйым салады.

Мысал:

Яғни, егер сіз басқа заңды тұлға (мысалы, ресейлік ЖШС) қатысушысы болатын ЖШС құруды жоспарласаңыз, онда сіз келесі шарттардың бірін қамтамасыз етуіңіз керек:

Басқа заңды тұлға қатысушысы болатын ЖШС тіркеу кезіндегі маңызды артықшылық - бұл меншік құрылымымен түпкілікті пайда алушы шетелдік азаматқа іскерлік мигрантқа уақытша тұруға рұқсат (Еуразиялық экономикалық одақ азаматтары үшін) немесе C5 визасын (басқа елдердің азаматтары үшін) алудың қажеті жоқ.

Мысал:

- Жеке тұлға «B» ЖШС құрады.

- «B» ЖШС басқа «A» ЖШС қатысушысы болады.

- Егер «A»-ның басқа қатысушылары болмаса, мұндай құрылым қабылданбайды.

Яғни, егер сіз басқа заңды тұлға (мысалы, ресейлік ЖШС) қатысушысы болатын ЖШС құруды жоспарласаңыз, онда сіз келесі шарттардың бірін қамтамасыз етуіңіз керек:

- ЖШС бірнеше қатысушыдан тұруы керек

- Немесе ЖШС бірнеше қатысушыдан тұруы керек

Басқа заңды тұлға қатысушысы болатын ЖШС тіркеу кезіндегі маңызды артықшылық - бұл меншік құрылымымен түпкілікті пайда алушы шетелдік азаматқа іскерлік мигрантқа уақытша тұруға рұқсат (Еуразиялық экономикалық одақ азаматтары үшін) немесе C5 визасын (басқа елдердің азаматтары үшін) алудың қажеті жоқ.

Егер ЖШС-нің бір ғана қатысушысы (жеке немесе заңды тұлға) болса, онда:

• Әдетте қатысушылардың жалпы жиналысында қабылданатын барлық шешімдерді тек сол қатысушы қабылдайды.

• Шешімдер жазбаша түрде тіркеледі (мысалы, бұйрық немесе еркін хаттама түрінде).

• Жалпы жиналыс рәсімдері (хабарлама, кворум, дауыс беру және т.б.) талап етілмейді.

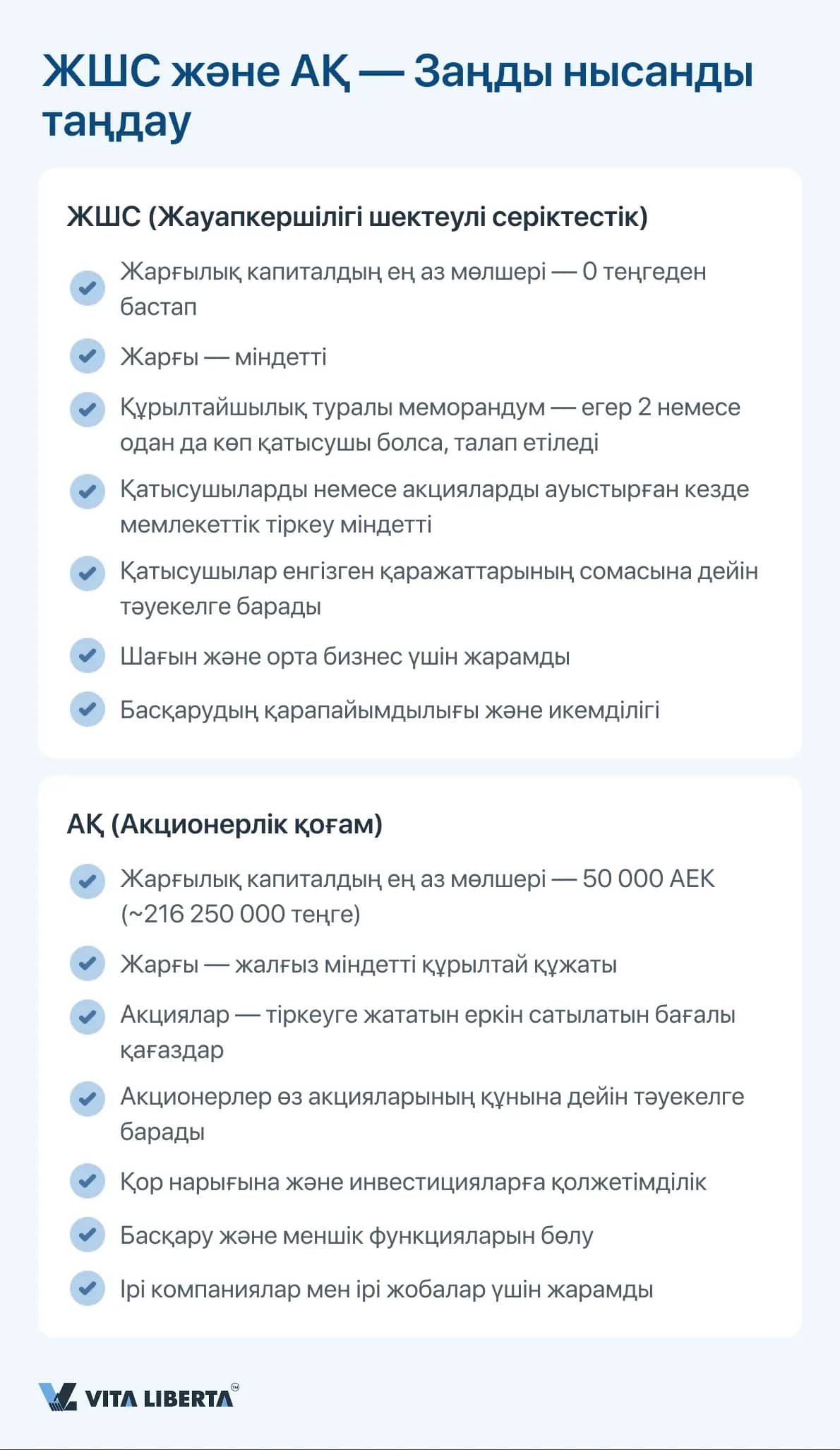

Акционерлік қоғам (АҚ):

АҚ – қаржылық әлеуеті жоғары ірі кәсіпорындар үшін оңтайлы ұйымдастырушылық нысан. Компанияның капиталы бағалы қағаздар шығару арқылы тартылады, бұл бағалы қағаздардың иелері тек өз акцияларының құнына тең соманы тәуекелге ұшыратады. Бұл ұйымдастырушылық құрылымның негізгі артықшылығы – меншік және операциялық басқару функцияларының қатаң бөлінгендігі, бұл әсіресе ірі коммерциялық жобаларды әзірлеу тұрғысынан маңызды.

Бұл нысан еңбекті көп қажет ететін тіркеу процесімен және міндетті аудиттер мен қаржылық деректерді ашуды қоса алғанда, есеп берудің қатаң талаптарымен сипатталады. Сонымен қатар, АҚ акциялар шығару арқылы айтарлықтай капитал тарту және ашық компания мәртебесіне қол жеткізу мүмкіндігін ұсынады.

ЖШС (Жауапкершілігі шектеулі серіктестік) мен АҚ (Акционерлік қоғам) арасындағы негізгі айырмашылық жарғылық капиталдың нысаны болып табылады:

• ЖШС жарғылық капиталы бағалы қағаздар болып табылмайтын акциялардан тұрады. Акциялар қатысушылардың мүліктік құқықтарын білдіреді, ал оларды шығару мамандандырылған органдарда тіркеуді қажет етпейді.

• Жарғылық капитал акцияларға бөлінеді, олар Қаржы нарығын реттеу агенттігінде (AFMR) шығарылуы және міндетті түрде тіркелуі тиіс.Бұл айырмашылық мыналарға әсер етеді:

• Құрылтайдың күрделілігі: АҚ құру бағалы қағаздар нарығының ережелерін сақтауды талап етеді.

• Басқару икемділігі: ЖШС-де акциялар АҚ акцияларынан айырмашылығы еркін сатылмайды.

Жарғылық капиталдың ең төменгі талаптары да әртүрлі:

• Жарғылық капиталдың ең төменгі мөлшері 0 теңге, бұл бұл заңды нысанды шағын және орта бизнес үшін қолжетімді етеді.

• АҚ: Жарғылық капиталдың ең төменгі мөлшері 50 000 ең төменгі жалақы (ЕЖЖ) құрайды, ол қазіргі уақытта шамамен 216 250 000 теңгені құрайды. Бұл АҚ-тарды ірі компаниялар мен бастапқы инвестициялары жоғары жобалар үшін қолайлы етеді.

ЖШС мен АҚ құрылтай құжаттарының түбегейлі айырмашылықтары бар:

ЖШС:

• Жарғы міндетті құжат болып табылады.Екі немесе одан да көп қатысушы болған жағдайда құрылтай шарты қажет.

Құрылтай шартында қатысушылар арасындағы қарым-қатынасты реттейтін қосымша ережелер болуы мүмкін.

АҚ:

• Жарғы жалғыз міндетті құрылтай құжаты болып табылады.

• Акционерлік келісім заңмен талап етілмейді, бірақ рұқсат етіледі.

ЖШС мен АҚ акционерлерінің құрамын өзгерту тәртібі күрделілігі мен процедуралық ауыртпалығы бойынша да ерекшеленеді:

ЖШС акционерлерінің құрамындағы немесе олардың акцияларының мөлшеріндегі кез келген өзгеріс мыналарды талап етеді:

• Құрылтай шартына өзгерістер енгізу;

• Жарғыға өзгерістер енгізу;• Мемлекеттік тіркеу үшін құжаттарды ұсыну.

• Барлық акционерлер өзгерістерді жедел енгізуді қиындатуы мүмкін түзетулерге қол қоюы тиіс.

АҚ акционерлерінің құрамындағы өзгерістер акционерлер тізілімінде тіркеледі және мыналарды талап етпейді:

• Жарғыға өзгерістер енгізу;• Мемлекеттік тіркеу;

• Басқа акционерлердің келісімі (егер жарғыда басқаша көзделмесе).

• Жарғының жаңа нұсқасына қол қоюды уәкілетті тұлға (мысалы, директор) жүзеге асырады.

ЖШС мен АҚ арасындағы таңдау бірқатар факторларға байланысты:

• Бизнес көлемі және даму жоспарлары;

• Құрылтайшылар саны және олардың құрылымы;

• Инвестиция тарту мүмкіндігі;

• Корпоративтік рәсімдерді сақтауға дайындық;

• Қор нарығына шығу жоспарлары.

• Әдетте қатысушылардың жалпы жиналысында қабылданатын барлық шешімдерді тек сол қатысушы қабылдайды.

• Шешімдер жазбаша түрде тіркеледі (мысалы, бұйрық немесе еркін хаттама түрінде).

• Жалпы жиналыс рәсімдері (хабарлама, кворум, дауыс беру және т.б.) талап етілмейді.

Акционерлік қоғам (АҚ):

АҚ – қаржылық әлеуеті жоғары ірі кәсіпорындар үшін оңтайлы ұйымдастырушылық нысан. Компанияның капиталы бағалы қағаздар шығару арқылы тартылады, бұл бағалы қағаздардың иелері тек өз акцияларының құнына тең соманы тәуекелге ұшыратады. Бұл ұйымдастырушылық құрылымның негізгі артықшылығы – меншік және операциялық басқару функцияларының қатаң бөлінгендігі, бұл әсіресе ірі коммерциялық жобаларды әзірлеу тұрғысынан маңызды.

Бұл нысан еңбекті көп қажет ететін тіркеу процесімен және міндетті аудиттер мен қаржылық деректерді ашуды қоса алғанда, есеп берудің қатаң талаптарымен сипатталады. Сонымен қатар, АҚ акциялар шығару арқылы айтарлықтай капитал тарту және ашық компания мәртебесіне қол жеткізу мүмкіндігін ұсынады.

ЖШС (Жауапкершілігі шектеулі серіктестік) мен АҚ (Акционерлік қоғам) арасындағы негізгі айырмашылық жарғылық капиталдың нысаны болып табылады:

• ЖШС жарғылық капиталы бағалы қағаздар болып табылмайтын акциялардан тұрады. Акциялар қатысушылардың мүліктік құқықтарын білдіреді, ал оларды шығару мамандандырылған органдарда тіркеуді қажет етпейді.

• Жарғылық капитал акцияларға бөлінеді, олар Қаржы нарығын реттеу агенттігінде (AFMR) шығарылуы және міндетті түрде тіркелуі тиіс.Бұл айырмашылық мыналарға әсер етеді:

• Құрылтайдың күрделілігі: АҚ құру бағалы қағаздар нарығының ережелерін сақтауды талап етеді.

• Басқару икемділігі: ЖШС-де акциялар АҚ акцияларынан айырмашылығы еркін сатылмайды.

Жарғылық капиталдың ең төменгі талаптары да әртүрлі:

• Жарғылық капиталдың ең төменгі мөлшері 0 теңге, бұл бұл заңды нысанды шағын және орта бизнес үшін қолжетімді етеді.

• АҚ: Жарғылық капиталдың ең төменгі мөлшері 50 000 ең төменгі жалақы (ЕЖЖ) құрайды, ол қазіргі уақытта шамамен 216 250 000 теңгені құрайды. Бұл АҚ-тарды ірі компаниялар мен бастапқы инвестициялары жоғары жобалар үшін қолайлы етеді.

ЖШС мен АҚ құрылтай құжаттарының түбегейлі айырмашылықтары бар:

ЖШС:

• Жарғы міндетті құжат болып табылады.Екі немесе одан да көп қатысушы болған жағдайда құрылтай шарты қажет.

Құрылтай шартында қатысушылар арасындағы қарым-қатынасты реттейтін қосымша ережелер болуы мүмкін.

АҚ:

• Жарғы жалғыз міндетті құрылтай құжаты болып табылады.

• Акционерлік келісім заңмен талап етілмейді, бірақ рұқсат етіледі.

ЖШС мен АҚ акционерлерінің құрамын өзгерту тәртібі күрделілігі мен процедуралық ауыртпалығы бойынша да ерекшеленеді:

ЖШС акционерлерінің құрамындағы немесе олардың акцияларының мөлшеріндегі кез келген өзгеріс мыналарды талап етеді:

• Құрылтай шартына өзгерістер енгізу;

• Жарғыға өзгерістер енгізу;• Мемлекеттік тіркеу үшін құжаттарды ұсыну.

• Барлық акционерлер өзгерістерді жедел енгізуді қиындатуы мүмкін түзетулерге қол қоюы тиіс.

АҚ акционерлерінің құрамындағы өзгерістер акционерлер тізілімінде тіркеледі және мыналарды талап етпейді:

• Жарғыға өзгерістер енгізу;• Мемлекеттік тіркеу;

• Басқа акционерлердің келісімі (егер жарғыда басқаша көзделмесе).

• Жарғының жаңа нұсқасына қол қоюды уәкілетті тұлға (мысалы, директор) жүзеге асырады.

ЖШС мен АҚ арасындағы таңдау бірқатар факторларға байланысты:

• Бизнес көлемі және даму жоспарлары;

• Құрылтайшылар саны және олардың құрылымы;

• Инвестиция тарту мүмкіндігі;

• Корпоративтік рәсімдерді сақтауға дайындық;

• Қор нарығына шығу жоспарлары.

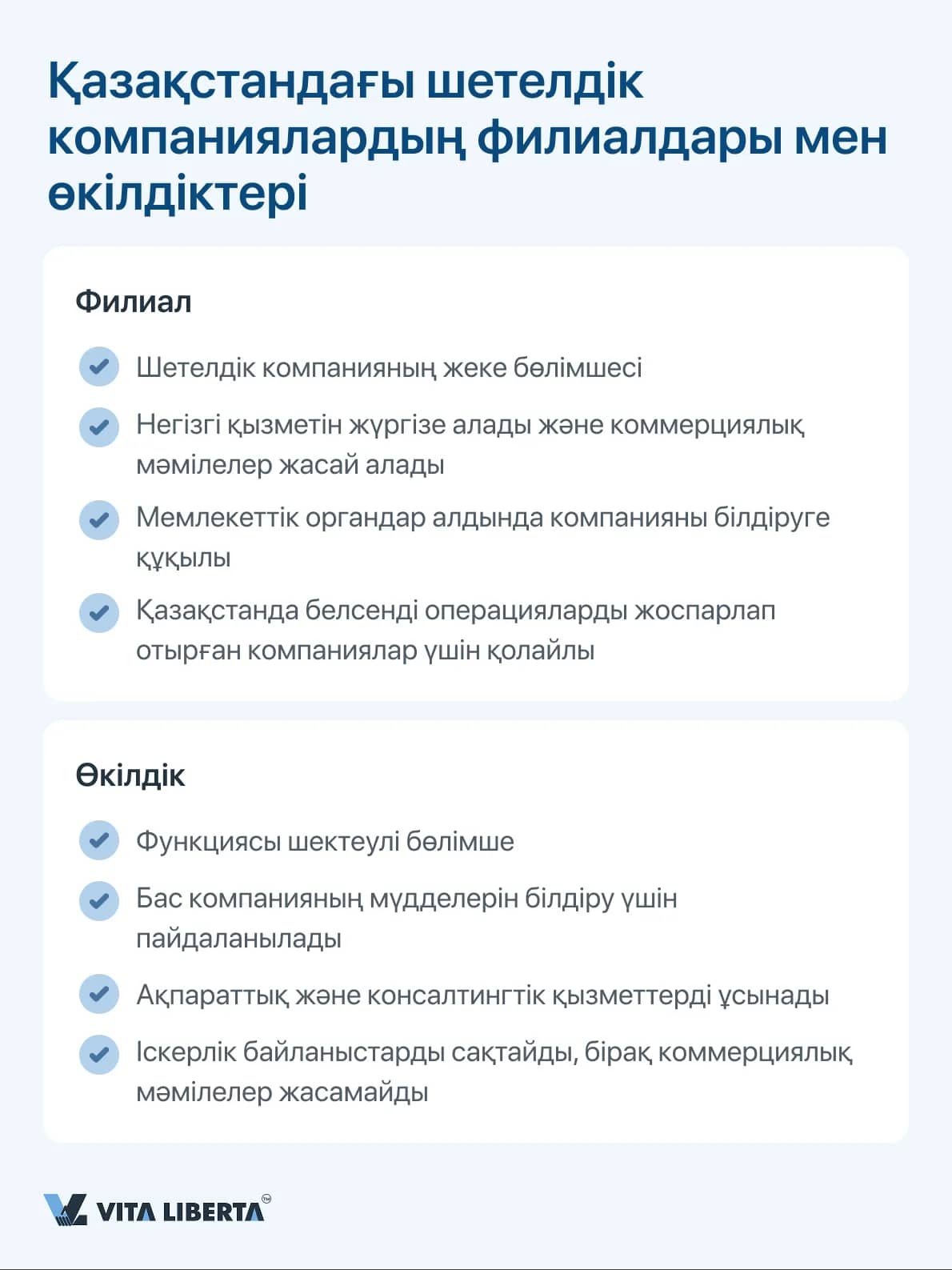

Филиалдар мен өкілдіктер:

Шетелдік компаниялар Қазақстанда филиалдар мен өкілдіктер ашу арқылы бизнес жүргізе алады.

Филиал - кеңейтілген өкілеттіктері бар жеке құрылымдық бөлімше. Заңды қатысудың бұл түрі бас компанияның мүдделерін білдіруге ғана емес, сонымен қатар ұйымның негізгі қызметін жүзеге асыруға да мүмкіндік береді. Филиалдың мыналарға құқығы бар:

● Коммерциялық мәмілелер жасау;

● Мемлекеттік органдар алдында компанияны білдіру;

● Толыққанды операциялық қызметті жүргізу.

Өкілдік - функционалдығы шектеулі бөлімше. Заңды қатысудың бұл түрі тек:

● Бас компанияның мүдделерін білдіру;

● Ақпараттық және кеңес беру қызметтерін көрсету;

● Іскерлік байланыстарды сақтау.

Шетелдік компаниялар Қазақстанда филиалдар мен өкілдіктер ашу арқылы бизнес жүргізе алады.

Филиал - кеңейтілген өкілеттіктері бар жеке құрылымдық бөлімше. Заңды қатысудың бұл түрі бас компанияның мүдделерін білдіруге ғана емес, сонымен қатар ұйымның негізгі қызметін жүзеге асыруға да мүмкіндік береді. Филиалдың мыналарға құқығы бар:

● Коммерциялық мәмілелер жасау;

● Мемлекеттік органдар алдында компанияны білдіру;

● Толыққанды операциялық қызметті жүргізу.

Өкілдік - функционалдығы шектеулі бөлімше. Заңды қатысудың бұл түрі тек:

● Бас компанияның мүдделерін білдіру;

● Ақпараттық және кеңес беру қызметтерін көрсету;

● Іскерлік байланыстарды сақтау.

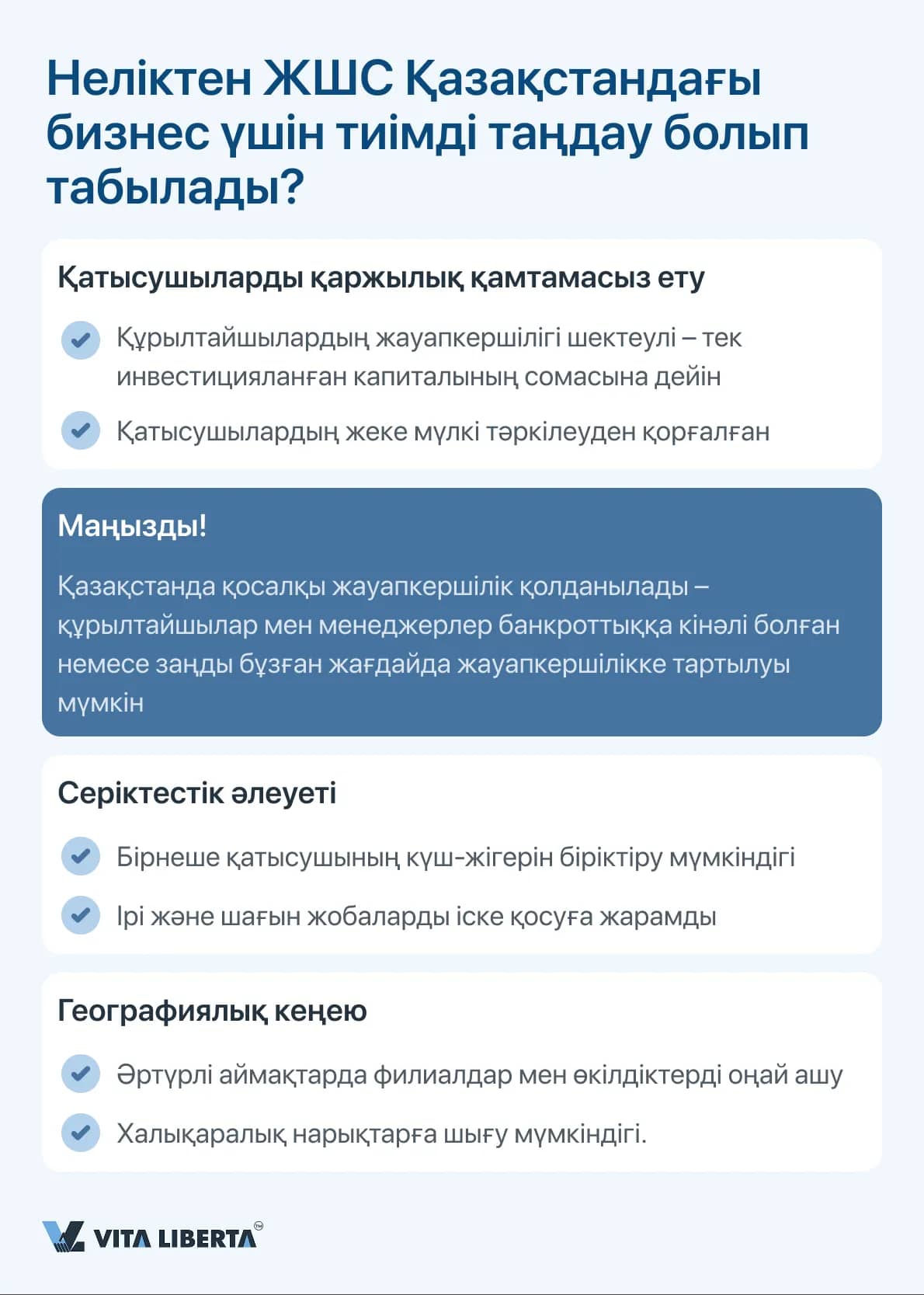

ЖШС-тің оң жақтары

ЖШС Қазақстанда компанияны тіркеудің ең көп таралған заңды нысаны болғандықтан, осы заңды тұлғаның артықшылықтары мен кемшіліктерін егжей-тегжейлі қарастырайық.

ЖШС-ның тиімді шешім болуының себептері:

Қатысушылар үшін қаржылық қауіпсіздік:

Қатысушылардың шектеулі жауапкершілігі ЖШС-нің заңды нысанының негізгі артықшылықтарының бірі болып табылады. Бұл серіктестікті жеке кәсіпкер мәртебесінен айтарлықтай ерекшелендіреді, мұнда бизнес иесі міндеттемелер бойынша толық қаржылық жауапкершілік көтереді.

ЖШС-да құрылтайшылар заңмен қорғалады: олардың жауапкершілігі инвестицияланған капитал сомасымен қатаң шектеледі. Бұл қаржылық қиындықтар немесе кредиторлар алдындағы қарыз жағдайында қатысушылардың жеке мүлкі сақталатынын білдіреді.

Бұл жүйе маңызды қаржылық буфер жасайды, ол:

● Құрылтайшылардың жеке активтерін тәркілеуден қорғайды;

● Кәсіпкерлік тәуекелдерді азайтады;

● Инвесторлар үшін ЖШС нысанының тартымдылығын арттырады;

● Бизнестің сенімдірек дамуына мүмкіндік береді;

● Компанияның тұрақтылығын нығайтады.

Бұл жауапкершілік моделі ЖШС-ны жеке қаржылық тәуекелдерді азайта отырып, бизнесін тиімді дамытуға тырысатын кәсіпкерлер үшін оңтайлы таңдау етеді. Бұл әсіресе жаңа жобаларды іске қосқанда немесе экономикалық белгісіздік жағдайында жұмыс істегенде маңызды.

Дегенмен, Қазақстанда қосалқы жауапкершілік бар екенін атап өту маңызды. Қазақстан заңнамасына сәйкес, банкроттық рәсімдері кредиторлардың мүдделерін қорғауға және олардың борышкердің активтерінен қанағаттануын қамтамасыз етуге бағытталған. Дегенмен, егер активтер жеткіліксіз болса, заң компанияның негізін қалаушыларды, қатысушыларды немесе лауазымды тұлғаларын қосымша (қосалқы) жауапкершілікке тарту мүмкіндігін көздейді. Бұл мұндай тұлғалар әдейі банкроттыққа кінәлі болған немесе заңды талаптарды бұзған, бұл компанияның қаржылық жағдайының нашарлауына әкеп соққан жағдайларға қолданылады. Азаматтық кодексте және «Оңалту және банкроттық туралы» Заңда банкроттық рәсімі аяқталғаннан кейін заңды тұлғада жеткілікті қаражат жетіспесе, құрылтайшылар мен лауазымды тұлғалар кредиторлар алдында жауапты болуы мүмкін екендігі көрсетілген. Мұндай жауапкершілік олар әкімшілік немесе қылмыстық іс жүргізуде кінәлі деп танылған жағдайда туындайды.

Сонымен қатар, лауазымды тұлғалар бірлескен және бірнеше қосалқы жауапкершілікте болады, егер олар:

Банкроттық әкімшісі жеке тұлғаға әкімшілік немесе қылмыстық жауапкершілік жүктейтін сот шешімі күшіне енген күннен бастап 10 жұмыс күні ішінде субсидиарлық жауапкершілік туралы талап қоюға міндетті. Несие беруші сондай-ақ, егер құрылтайшының немесе лауазымды тұлғаның кінәсі банкроттық рәсімі аяқталғаннан кейін анықталса, осыған ұқсас түрде талап қоюға құқылы.

Субсидиарлық жауапкершілік бойынша жеке тұлғаға қойылатын талаптардың сомасы кінәні анықтайтын сот шешімімен анықталады.

Субсидиарлық жауапкершілік туралы шешімдерді орындау нәтижесінде мүлікке қосылған қаражат әкімшілік шығындарды жабуға пайдаланылмайтынын атап өту маңызды. Барлық түсімдер кредиторлардың талаптарын қанағаттандыруға жұмсалады.

Серіктестік әлеуеті

ЖШС бірлескен бизнес бастамалары үшін кең мүмкіндіктер ұсынады. Бұл құрылым шексіз серіктестерді біріктіруге мүмкіндік береді, бұл әсіресе ірі жобаларды іске қосу немесе жаңа нарықтарға шығу кезінде маңызды. Ынтымақтастықтың бұл түрі міндеттерді тиімді бөлуге және ортақ мақсаттарға жету үшін ресурстар мен құзыреттіліктерді біріктіруге мүмкіндік береді.

Географиялық кеңею

ЖШС бизнесті кеңейту үшін айтарлықтай мүмкіндіктер ұсынады. Компания ел ішінде де, халықаралық деңгейде де филиалдар мен өкілдіктерді оңай аша алады. Бұл тиімді аймақтық желіні дамытуға және өсіп келе жатқан нарықтық қажеттіліктерге сәйкес бизнесті масштабтауға мүмкіндік береді.

Бедел мен сенім

ЖШС дәстүрлі түрде жеке кәсіпкерлікке қарағанда беделді және сенімдірек деп қабылданады. Бұл серіктестермен, клиенттермен және жеткізушілермен өзара әрекеттесу кезінде қосымша бәсекелестік артықшылық жасайды, олар көбінесе заңды тұлғаларды артық көреді.

Трансформацияның икемділігі

ЖШС өзгермелі нарықтық жағдайларға бейімделу үшін айтарлықтай әлеуетке ие. Компания акционерлік қоғам сияқты басқа заңды тұлғаларға айнала алады, бұл әсіресе бизнестің айтарлықтай өсуі кезінде маңызды. Сонымен қатар, заңнама бірігу, бөліну, сатып алу және бөлу сияқты күрделі корпоративтік рәсімдерге мүмкіндік береді, бұл нарықтық қиындықтарға икемді жауап беруге мүмкіндік береді.

Сату кезіндегі бизнестің тұтастығы

ЖШС-нің маңызды артықшылығы - бизнесті біртұтас субъект ретінде сату мүмкіндігі. Мұндай мәміле тек компанияның активтерін ғана емес, сонымен қатар оның қалыптасқан клиенттік базасын, қалыптасқан беделін және іскерлік қарым-қатынастарын да береді. Сонымен қатар, меншік иесінің ауысуы клиенттер үшін ашық болып қалады, бұл бизнес-процестердің тұрақтылығын сақтауға және контрагенттердің сенімін жоғалтпай операцияларды жалғастыруға мүмкіндік береді.

Осылайша, ЖШС қаржылық қауіпсіздікті, серіктестік мүмкіндіктерін, өсу мен даму әлеуетін және бизнес қауымдастығындағы беделді біріктіретін жан-жақты және икемді бизнес түрін білдіреді.

ЖШС-ның тиімді шешім болуының себептері:

Қатысушылар үшін қаржылық қауіпсіздік:

Қатысушылардың шектеулі жауапкершілігі ЖШС-нің заңды нысанының негізгі артықшылықтарының бірі болып табылады. Бұл серіктестікті жеке кәсіпкер мәртебесінен айтарлықтай ерекшелендіреді, мұнда бизнес иесі міндеттемелер бойынша толық қаржылық жауапкершілік көтереді.

ЖШС-да құрылтайшылар заңмен қорғалады: олардың жауапкершілігі инвестицияланған капитал сомасымен қатаң шектеледі. Бұл қаржылық қиындықтар немесе кредиторлар алдындағы қарыз жағдайында қатысушылардың жеке мүлкі сақталатынын білдіреді.

Бұл жүйе маңызды қаржылық буфер жасайды, ол:

● Құрылтайшылардың жеке активтерін тәркілеуден қорғайды;

● Кәсіпкерлік тәуекелдерді азайтады;

● Инвесторлар үшін ЖШС нысанының тартымдылығын арттырады;

● Бизнестің сенімдірек дамуына мүмкіндік береді;

● Компанияның тұрақтылығын нығайтады.

Бұл жауапкершілік моделі ЖШС-ны жеке қаржылық тәуекелдерді азайта отырып, бизнесін тиімді дамытуға тырысатын кәсіпкерлер үшін оңтайлы таңдау етеді. Бұл әсіресе жаңа жобаларды іске қосқанда немесе экономикалық белгісіздік жағдайында жұмыс істегенде маңызды.

Дегенмен, Қазақстанда қосалқы жауапкершілік бар екенін атап өту маңызды. Қазақстан заңнамасына сәйкес, банкроттық рәсімдері кредиторлардың мүдделерін қорғауға және олардың борышкердің активтерінен қанағаттануын қамтамасыз етуге бағытталған. Дегенмен, егер активтер жеткіліксіз болса, заң компанияның негізін қалаушыларды, қатысушыларды немесе лауазымды тұлғаларын қосымша (қосалқы) жауапкершілікке тарту мүмкіндігін көздейді. Бұл мұндай тұлғалар әдейі банкроттыққа кінәлі болған немесе заңды талаптарды бұзған, бұл компанияның қаржылық жағдайының нашарлауына әкеп соққан жағдайларға қолданылады. Азаматтық кодексте және «Оңалту және банкроттық туралы» Заңда банкроттық рәсімі аяқталғаннан кейін заңды тұлғада жеткілікті қаражат жетіспесе, құрылтайшылар мен лауазымды тұлғалар кредиторлар алдында жауапты болуы мүмкін екендігі көрсетілген. Мұндай жауапкершілік олар әкімшілік немесе қылмыстық іс жүргізуде кінәлі деп танылған жағдайда туындайды.

Сонымен қатар, лауазымды тұлғалар бірлескен және бірнеше қосалқы жауапкершілікте болады, егер олар:

- тарату туралы бұйрық күшіне енген кезде және активтер кредиторлардың талаптарын толық қанағаттандыру үшін жеткіліксіз болған кезде борышкерге банкроттық туралы өтініш бермеген;

- компанияның қаржы-шаруашылық қызметі туралы қажетті ақпаратты бермеген;

- борышкердің құжаттарын, бухгалтерлік және меншік құқығын растайтын құжаттарын немесе активтерін уақытша әкімшіге бермеген.

Банкроттық әкімшісі жеке тұлғаға әкімшілік немесе қылмыстық жауапкершілік жүктейтін сот шешімі күшіне енген күннен бастап 10 жұмыс күні ішінде субсидиарлық жауапкершілік туралы талап қоюға міндетті. Несие беруші сондай-ақ, егер құрылтайшының немесе лауазымды тұлғаның кінәсі банкроттық рәсімі аяқталғаннан кейін анықталса, осыған ұқсас түрде талап қоюға құқылы.

Субсидиарлық жауапкершілік бойынша жеке тұлғаға қойылатын талаптардың сомасы кінәні анықтайтын сот шешімімен анықталады.

Субсидиарлық жауапкершілік туралы шешімдерді орындау нәтижесінде мүлікке қосылған қаражат әкімшілік шығындарды жабуға пайдаланылмайтынын атап өту маңызды. Барлық түсімдер кредиторлардың талаптарын қанағаттандыруға жұмсалады.

Серіктестік әлеуеті

ЖШС бірлескен бизнес бастамалары үшін кең мүмкіндіктер ұсынады. Бұл құрылым шексіз серіктестерді біріктіруге мүмкіндік береді, бұл әсіресе ірі жобаларды іске қосу немесе жаңа нарықтарға шығу кезінде маңызды. Ынтымақтастықтың бұл түрі міндеттерді тиімді бөлуге және ортақ мақсаттарға жету үшін ресурстар мен құзыреттіліктерді біріктіруге мүмкіндік береді.

Географиялық кеңею

ЖШС бизнесті кеңейту үшін айтарлықтай мүмкіндіктер ұсынады. Компания ел ішінде де, халықаралық деңгейде де филиалдар мен өкілдіктерді оңай аша алады. Бұл тиімді аймақтық желіні дамытуға және өсіп келе жатқан нарықтық қажеттіліктерге сәйкес бизнесті масштабтауға мүмкіндік береді.

Бедел мен сенім

ЖШС дәстүрлі түрде жеке кәсіпкерлікке қарағанда беделді және сенімдірек деп қабылданады. Бұл серіктестермен, клиенттермен және жеткізушілермен өзара әрекеттесу кезінде қосымша бәсекелестік артықшылық жасайды, олар көбінесе заңды тұлғаларды артық көреді.

Трансформацияның икемділігі

ЖШС өзгермелі нарықтық жағдайларға бейімделу үшін айтарлықтай әлеуетке ие. Компания акционерлік қоғам сияқты басқа заңды тұлғаларға айнала алады, бұл әсіресе бизнестің айтарлықтай өсуі кезінде маңызды. Сонымен қатар, заңнама бірігу, бөліну, сатып алу және бөлу сияқты күрделі корпоративтік рәсімдерге мүмкіндік береді, бұл нарықтық қиындықтарға икемді жауап беруге мүмкіндік береді.

Сату кезіндегі бизнестің тұтастығы

ЖШС-нің маңызды артықшылығы - бизнесті біртұтас субъект ретінде сату мүмкіндігі. Мұндай мәміле тек компанияның активтерін ғана емес, сонымен қатар оның қалыптасқан клиенттік базасын, қалыптасқан беделін және іскерлік қарым-қатынастарын да береді. Сонымен қатар, меншік иесінің ауысуы клиенттер үшін ашық болып қалады, бұл бизнес-процестердің тұрақтылығын сақтауға және контрагенттердің сенімін жоғалтпай операцияларды жалғастыруға мүмкіндік береді.

Осылайша, ЖШС қаржылық қауіпсіздікті, серіктестік мүмкіндіктерін, өсу мен даму әлеуетін және бизнес қауымдастығындағы беделді біріктіретін жан-жақты және икемді бизнес түрін білдіреді.

Қазақстанда ЖШС тіркеудің кезең-кезеңдік нұсқаулығы

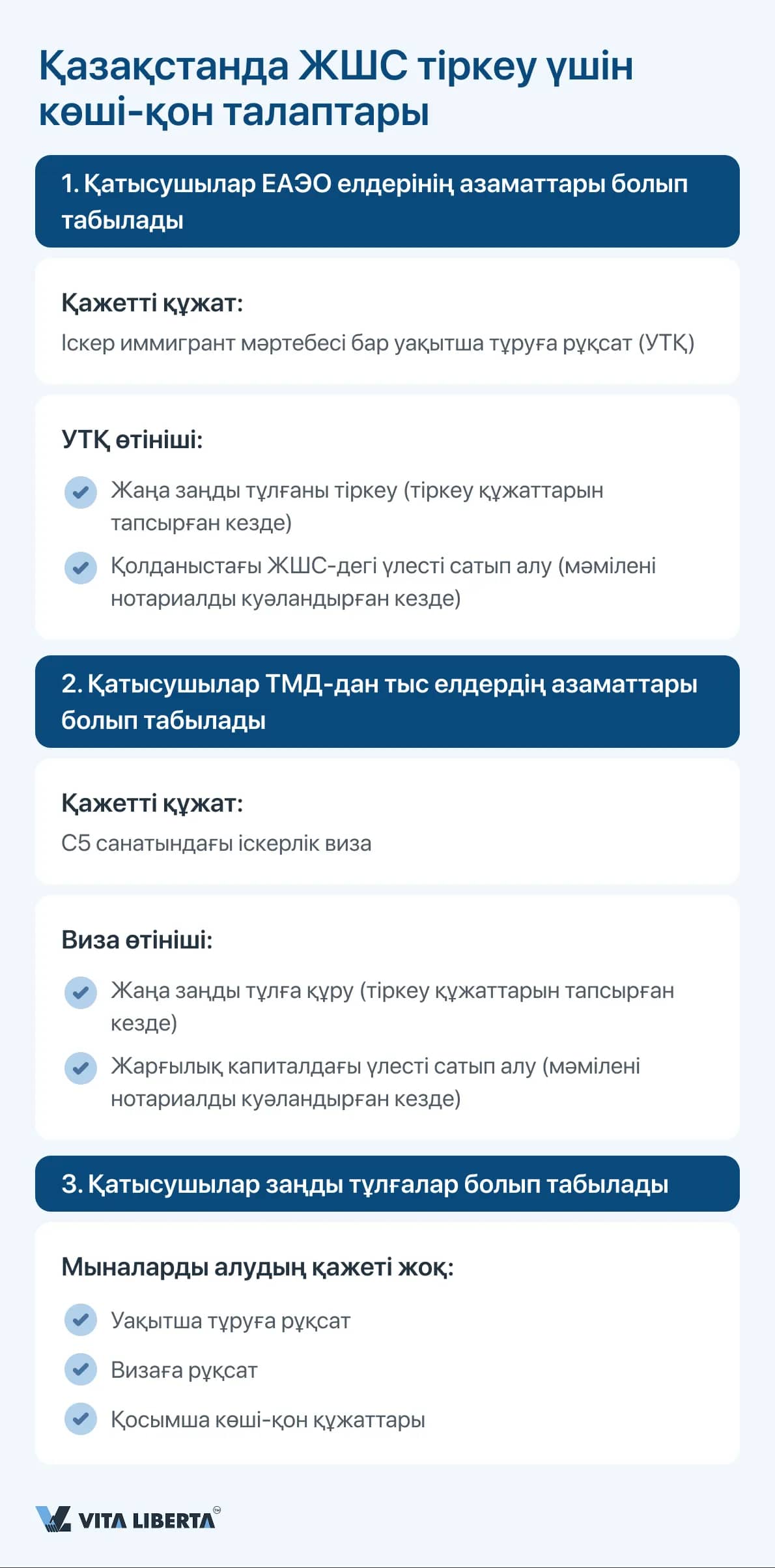

1-қадам: ЖШС құрылтайшыларына көші-қон рұқсатын алу:

Қазақстанда ЖШС ашуды немесе оның акционері болуды жоспарлап отырған тұрғындар арнайы көші-қон рұқсатын алу рәсімінен өтуі керек.

ЕАЭО елдерінің азаматтары

Еуразиялық экономикалық одаққа мүше елдердің (Ресей, Беларусь, Армения, Өзбекстан және Қырғызстанды қоса алғанда) кәсіпкерлері және Қазақстанмен визасыз кіру туралы келісімдер жасасқандар бизнес-иммигранттар ретінде уақытша тұруға рұқсат (УТР) алуы керек. Бұл құжат оларға Қазақстанда визасыз тұруға және кәсіпкерлік қызметпен айналысуға мүмкіндік береді.

Басқа елдердің азаматтары

Еуразиялық экономикалық одаққа мүше емес елдердің бизнесмендері C5 бизнес визасын алуы керек. Бұл құжат келесі жағдайларда қажет:

● Жаңа компания құрған кезде, тіркеу құжаттарын уәкілетті органдарға тапсырмас бұрын, визаны алдын ала алу қажет.

● Бар кәсіпорындағы үлесті сатып алу кезінде мәмілені нотариалды куәландыру кезеңінде және компания тізіліміне өзгерістер енгізу үшін құжаттарды тапсырған кезде виза қажет.

Бұл визасыз ел ішіндегі заңды тұлғалармен жоғарыда аталған мәмілелерді жүзеге асыру мүмкін емес.

Шетелдік заңды тұлғалар

Резидент емес заңды тұлға шыққан еліне қарамастан, ЖШС құрған кезде уақытша тұруға рұқсат немесе C5 визасы талап етілмейді.

Қазақстанда ЖШС ашуды немесе оның акционері болуды жоспарлап отырған тұрғындар арнайы көші-қон рұқсатын алу рәсімінен өтуі керек.

ЕАЭО елдерінің азаматтары

Еуразиялық экономикалық одаққа мүше елдердің (Ресей, Беларусь, Армения, Өзбекстан және Қырғызстанды қоса алғанда) кәсіпкерлері және Қазақстанмен визасыз кіру туралы келісімдер жасасқандар бизнес-иммигранттар ретінде уақытша тұруға рұқсат (УТР) алуы керек. Бұл құжат оларға Қазақстанда визасыз тұруға және кәсіпкерлік қызметпен айналысуға мүмкіндік береді.

Басқа елдердің азаматтары

Еуразиялық экономикалық одаққа мүше емес елдердің бизнесмендері C5 бизнес визасын алуы керек. Бұл құжат келесі жағдайларда қажет:

● Жаңа компания құрған кезде, тіркеу құжаттарын уәкілетті органдарға тапсырмас бұрын, визаны алдын ала алу қажет.

● Бар кәсіпорындағы үлесті сатып алу кезінде мәмілені нотариалды куәландыру кезеңінде және компания тізіліміне өзгерістер енгізу үшін құжаттарды тапсырған кезде виза қажет.

Бұл визасыз ел ішіндегі заңды тұлғалармен жоғарыда аталған мәмілелерді жүзеге асыру мүмкін емес.

Шетелдік заңды тұлғалар

Резидент емес заңды тұлға шыққан еліне қарамастан, ЖШС құрған кезде уақытша тұруға рұқсат немесе C5 визасы талап етілмейді.

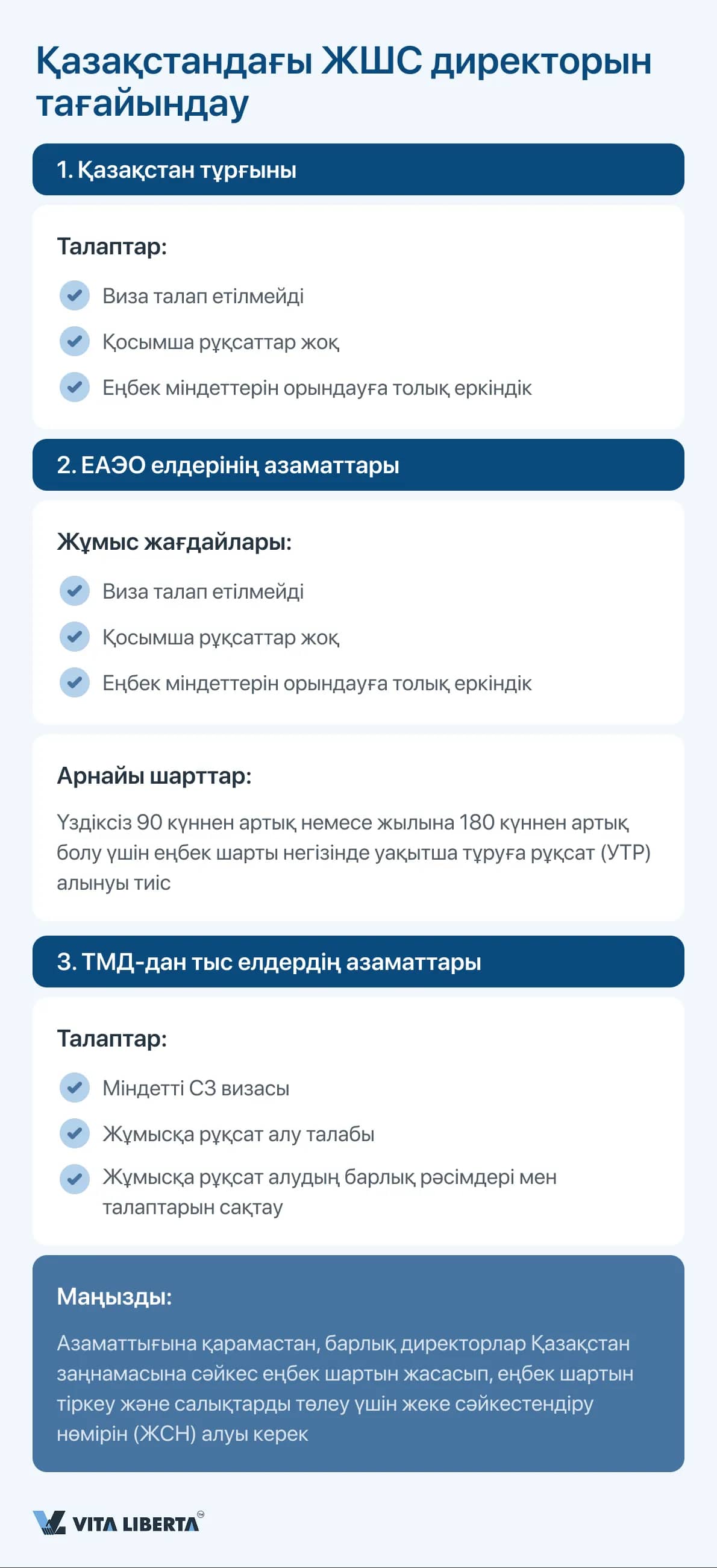

2-қадам: ЖШС директорын тағайындау

Қазақстанда ЖШС тіркеу кезінде компания директоры лауазымына үміткерді таңдау қажет. Құжаттама талаптары тағайындалған директордың азаматтығына байланысты.

Қазақстан азаматы болып табылатын директор

ҚР азаматын директор етіп тағайындаған кезде қосымша рұқсаттар немесе визалар талап етілмейді. Директор өз өкілеттіктерін ешқандай шектеусіз толық жүзеге асыра алады.

ЕАЭО директоры

Еуразиялық экономикалық одақ (ЕАЭО) елдерінің азаматтары қазақстандық компанияларды басқару кезінде ерекше құқықтық мәртебеге ие. Олар шетелдік мамандарды жалдауға қатысты еңбек және көші-қон органдарының қосымша келісімінсіз директорлық лауазымдарды атқара алады. Олар басқарушылық өкілеттіктерін ешқандай шектеусіз толық жүзеге асыра алады.

Дегенмен, егер Қазақстанда ұзақ мерзімді болу жоспарланса (үздіксіз 90 күннен артық немесе күнтізбелік жылда барлығы 180 күннен артық), уақытша тұруға рұқсат қажет. Қол қойылған еңбек шарты уақытша тұруға рұқсат берудің негізі болып табылады. Уақытша тұруға рұқсат алу процесі дұрыс толтырылған құжаттардың толық жиынтығын ұсыну арқылы айтарлықтай жеңілдетіледі, бұл өңдеу уақытын мүмкіндігінше азайтуға көмектеседі.

Басқа елдерден келген менеджер

ЖШС директоры лауазымын атқаруды жоспарлап отырған ЕАЭО-ға кірмейтін елдердің азаматтарына C3 санатындағы виза қажет. Бұл виза Қазақстанға жұмыс істеу үшін келетін шетелдік мамандарға, соның ішінде олардың отбасы мүшелеріне (ЕАЭО елдерінің азаматтарынан басқа) арналған. C3 визасымен шетелдік азамат елде заңды жұмыс істеу құқығына ие, бірақ тек барлық қажетті шарттарды орындаған және белгіленген тәртіпке сәйкес жұмысқа рұқсат алған жағдайда ғана.

Қазақстанда ЖШС тіркеу кезінде компания директоры лауазымына үміткерді таңдау қажет. Құжаттама талаптары тағайындалған директордың азаматтығына байланысты.

Қазақстан азаматы болып табылатын директор

ҚР азаматын директор етіп тағайындаған кезде қосымша рұқсаттар немесе визалар талап етілмейді. Директор өз өкілеттіктерін ешқандай шектеусіз толық жүзеге асыра алады.

ЕАЭО директоры

Еуразиялық экономикалық одақ (ЕАЭО) елдерінің азаматтары қазақстандық компанияларды басқару кезінде ерекше құқықтық мәртебеге ие. Олар шетелдік мамандарды жалдауға қатысты еңбек және көші-қон органдарының қосымша келісімінсіз директорлық лауазымдарды атқара алады. Олар басқарушылық өкілеттіктерін ешқандай шектеусіз толық жүзеге асыра алады.

Дегенмен, егер Қазақстанда ұзақ мерзімді болу жоспарланса (үздіксіз 90 күннен артық немесе күнтізбелік жылда барлығы 180 күннен артық), уақытша тұруға рұқсат қажет. Қол қойылған еңбек шарты уақытша тұруға рұқсат берудің негізі болып табылады. Уақытша тұруға рұқсат алу процесі дұрыс толтырылған құжаттардың толық жиынтығын ұсыну арқылы айтарлықтай жеңілдетіледі, бұл өңдеу уақытын мүмкіндігінше азайтуға көмектеседі.

Басқа елдерден келген менеджер

ЖШС директоры лауазымын атқаруды жоспарлап отырған ЕАЭО-ға кірмейтін елдердің азаматтарына C3 санатындағы виза қажет. Бұл виза Қазақстанға жұмыс істеу үшін келетін шетелдік мамандарға, соның ішінде олардың отбасы мүшелеріне (ЕАЭО елдерінің азаматтарынан басқа) арналған. C3 визасымен шетелдік азамат елде заңды жұмыс істеу құқығына ие, бірақ тек барлық қажетті шарттарды орындаған және белгіленген тәртіпке сәйкес жұмысқа рұқсат алған жағдайда ғана.

3-қадам: Құжаттар пакетін құрастыру

Қазақстанда шетелдік капиталы бар заңды тұлғаны сәтті тіркеу үшін арнайы құжаттар жиынтығы қажет.

Құрылтайшы ретінде әрекет ететін жеке тұлғалар үшін келесілер қажет:

● Жеке басын куәландыру: шетелдік құрылтайшының төлқұжатының немесе басқа жеке басын куәландыратын құжаттың көшірмесі, міндетті түрде нотариалды куәландырылған қазақ және орыс тілдеріне аудармасымен.

● Көші-қон мәртебесіне қатысты құжаттар: Қазақстан Республикасында уақытша тұруға рұқсат немесе қажет болған жағдайда тиісті іскерлік виза, сондай-ақ Қазақстанда кәсіпкерлік қызметті жүргізу құқығын беретін құжат.

● Уәкілетті өкілдің өкілеттігін растайтын нотариалды куәландырылған сенімхат (егер тіркеу өкіл арқылы жүзеге асырылса).

● Мемлекеттік органдармен өзара әрекеттесу үшін бірегей идентификатор ретінде директорды қоса алғанда, барлық қатысушылар үшін міндетті жеке сәйкестендіру нөмірі (ЖСН).

Компанияға қатысатын заңды тұлғаларда мыналар болуы керек:

● Тіркеу рәсімдері үшін қажетті заңды тұлғаны сәйкестендіруге арналған бірегей код - бизнес-сәйкестендіру нөмірі (БСН).

● Заңды тұлға берген, ЖШС тіркеу құқығын растайтын және өкілдің өкілеттігін куәландыратын нотариалды куәландырылған сенімхат.

● Компанияның заңды мәртебесін растайтын тіркелген елдің сауда тізілімінен үзінді, қазақ және орыс тілдеріндегі нотариалды куәландырылған аудармасымен бірге.

Есте сақтау маңызды: Барлық құжаттар тиісті түрде ресімделуі, заңдастырылуы немесе апостильденуі және түпнұсқалары немесе нотариалды куәландырылған көшірмелері түрінде берілуі тиіс. Орыс тілінен басқа тілдердегі құжаттар нотариалды куәландырылған аударманы талап етеді. Барлық талаптарды сақтау сәтті тіркеудің кілті болып табылады.

4-қадам: Сәйкестендіру нөмірлерін алу

Қазақстанда шетелдік қатысуы бар бизнесті тіркеу кезінде әрбір өтініш беруші оның заңды мәртебесіне байланысты тиісті сәйкестендіру кодын алуы керек.

ЖСН елдің резиденттері мен резидент еместері болып табылатын жеке тұлғаларға арналған. Бұл бірегей код Қазақстандағы мемлекеттік органдармен өзара әрекеттесу кезінде маңызды болып табылады. Жеке сәйкестендіру нөмірі келесілерді қоса алғанда, әртүрлі мемлекеттік қызметтерге қол жеткізуге мүмкіндік береді:

● Елде уақытша тұру үшін құжаттарды өңдеу;

● Белгіленген тәртіпке сәйкес компанияны немесе кәсіпорынды тіркеу;

● Банк шотын ашу;

● Жұмысқа орналасу және ресми жұмысқа орналасу;

● Мемлекеттік органдармен өзара әрекеттесу үшін электрондық платформаларды пайдалану.

Жеке сәйкестендіру нөмірін (ЖСН) алу үшін шетелдік азамат келесі талаптарға сай болуы керек:

● «Азаматтарға қызмет көрсету үкіметі» ҰӘҚ-ның Халыққа қызмет көрсету орталығына (ХҚО) жеке өзі келуі;

● Жарамды халықаралық төлқұжатты ұсыну;

● Төлқұжаттың нотариалды куәландырылған аудармасын (қажет болған жағдайда) ұсыну;

● Өңдеу бір-екі жұмыс күнін алады. Бұл қызмет тегін;

● ЖСН берілгеннен кейін «Мобильді азаматтар» дерекқорына және цифрлық қолтаңбаға өтінішке қол жеткізуге рұқсат етіледі.

БСН немесе бизнес-сәйкестендіру нөмірі заңды тұлғаларға, соның ішінде шетелдік компаниялар мен олардың бөлімшелеріне, сондай-ақ бірлескен қызметпен айналысатын жеке кәсіпкерлерге беріледі. Бұл нөмір заңды тұлғаның тіркеу куәлігінде және резидент емес тұлғаның тіркеу куәлігінде көрсетілген.

БСН алу үшін шетелдік ұйым келесі құжаттарды дайындауы керек.:

● Компанияны құру құжаттары;

● Шығу елде тіркелгенін растайтын құжат (мемлекеттік және салықтық тіркеу туралы куәлік);

● Сауда тізілімінен ағымдағы үзінді (екі данада);

● Құрылтайшылар мен директордың қазақ тіліне аударылған халықаралық төлқұжаттары;

● Компания директорының ЖСН-і;

● ЖШС тіркеуге нотариалды куәландырылған сенімхат.

Барлық құжаттар:

● Нотариалды куәландырылған болуы тиіс;

● Компания тіркелген елдің заңнамасына сәйкес апостильденген немесе заңдастырылған болуы тиіс;

● Орыс тіліне нотариалды куәландырылған аудармасымен аударылуы тиіс (егер бастапқыда басқа тілде жазылған болса).

5-қадам: Мобильді азаматтар жүйесіне тіркелу;

Халыққа қызмет көрсету орталығында ЖСН-ді сәтті алғаннан кейін, сіз келесі маңызды қадамға өте аласыз: Мобильді азаматтар дерекқорына (МБД) тіркелу. Бұл электрондық цифрлық қолтаңба (ЭЦҚ) алуды қоса алғанда, Қазақстанның онлайн мемлекеттік қызметтерін толық пайдалану үшін қажетті қадам.

Мобильді азаматтар дерекқоры - елдің электрондық құжат айналымы жүйесінде маңызды рөл атқаратын орталықтандырылған жүйе. Онда азаматтардың жаңартылған ұялы телефон нөмірлері сақталады, бұл келесі мүмкіндіктерді береді:

● Көп факторлы аутентификация үшін SMS құпия сөздерін алу;

● Үкімет порталдарына кірген кезде бір реттік құпия сөздерді пайдалану;

● Проактивті және құрама мемлекеттік қызметтерді алу;

● Электрондық үкімет порталына кіру.

Мобильді азаматтар дерекқорында резидент еместерді тіркеу процесі келесілерді талап етеді:

● SMS қолдауы бар ұялы телефон;

● Жергілікті ұялы байланыс операторының нөмірі;

● Қазақстанда алғаш рет белсендірілген SIM-карта

Қазақстанда SIM-картаны бастапқы белсендіргеннен кейін, ол ұялы байланыс қолжетімді әлемнің кез келген жерінде SMS хабарламалар ала алатынын атап өту маңызды. Мобильді азаматтар дерекқорында тіркелмесе, көптеген онлайн мемлекеттік қызметтерге қол жеткізу шектеулі болады, бұл мемлекеттік органдармен өзара әрекеттесуге және қажетті қызметтерді электронды түрде алуға айтарлықтай кедергі келтіреді.

Құжаттарды тапсыру, анықтамалар алу және басқа да әкімшілік процедураларды онлайн режимінде орындауды қоса алғанда, Қазақстанның барлық электрондық үкімет мүмкіндіктерін толық пайдалану үшін Мобильді азаматтар дерекқорында тіркелу міндетті.

6-қадам: Электрондық сандық қолтаңба (ЭЦҚ)

Электрондық сандық қолтаңба - дәстүрлі қолжазба қолтаңбасының толық заңды баламасы болып табылатын заманауи сандық құрал. Бұл құжаттарға электронды түрде қол қойған кезде заңды күш беретін бірегей сандық белгілер жиынтығы.

ЭЦҚ құрылымы бірегей таңбалар жиынтығы бар екі бөлек файлдан тұрады. Бұл файлдарды әртүрлі медиа құралдарында сақтауға болады:

● Дербес компьютер;

● Смартфон;

● Планшет;

● USB дискісі.

Сандық қолтаңба файлдарын беру арқылы жүзеге асырылуы мүмкін:

● Электрондық пошта;

● Хабаршылар;

● Басқа сандық байланыс арналары.

Цифрлық қолтаңбаларды пайдаланудың құқықтық негізі «Электрондық құжаттар және электрондық цифрлық қолтаңбалар туралы» Қазақстан Республикасының Заңына сәйкес мемлекеттік деңгейде белгіленеді. Бұл заңнамада цифрлық қолтаңбалармен куәландырылған электрондық құжаттардың қағазға қол қойылған құжаттармен бірдей заңды күші бар екендігі белгіленген. Бұл ереже елдің заңнамалық базасында электрондық және дәстүрлі құжат айналымының баламалылығын қамтамасыз етеді.

Цифрлық қолтаңба алудың міндетті шарты - жеке сәйкестендіру нөмірінің (ЖСН) болуы. Тек оны алғаннан кейін ғана электрондық цифрлық қолтаңба алуға болады, ол негізгі құралға айналады.:

● Мемлекеттік органдармен өзара әрекеттесу;

● Іскерлік құжаттарға қол қою;

● Электрондық үкімет қызметтерін пайдалану;

● Электрондық іскерлік хат алмасуларды жүргізу.

Электрондық цифрлық қолтаңба құжат айналымын айтарлықтай жеңілдетеді және оны тиімдірек етеді, заңды маңызды әрекеттерді цифрлық түрде орындауға мүмкіндік береді.

7-қадам: Кәсіпкерлік субъектісінің мәртебесін анықтау;

Жауапкершілігі шектеулі серіктестікті (ЖШС) тіркеу кезінде белгіленген критерийлерге сәйкес бизнестің көлемін анықтау қажет:

Шағын бизнес келесілермен сипатталады:

● 50 қызметкерге дейін;

● Активтері 60 000 АЕК-тен аспайды.

Орта кәсіпкерлік мынадай критерийлермен анықталады:

Ірі кәсіпкерлік мыналарды қамтиды:

Қазақстанда шетелдік капиталы бар заңды тұлғаны сәтті тіркеу үшін арнайы құжаттар жиынтығы қажет.

Құрылтайшы ретінде әрекет ететін жеке тұлғалар үшін келесілер қажет:

● Жеке басын куәландыру: шетелдік құрылтайшының төлқұжатының немесе басқа жеке басын куәландыратын құжаттың көшірмесі, міндетті түрде нотариалды куәландырылған қазақ және орыс тілдеріне аудармасымен.

● Көші-қон мәртебесіне қатысты құжаттар: Қазақстан Республикасында уақытша тұруға рұқсат немесе қажет болған жағдайда тиісті іскерлік виза, сондай-ақ Қазақстанда кәсіпкерлік қызметті жүргізу құқығын беретін құжат.

● Уәкілетті өкілдің өкілеттігін растайтын нотариалды куәландырылған сенімхат (егер тіркеу өкіл арқылы жүзеге асырылса).

● Мемлекеттік органдармен өзара әрекеттесу үшін бірегей идентификатор ретінде директорды қоса алғанда, барлық қатысушылар үшін міндетті жеке сәйкестендіру нөмірі (ЖСН).

Компанияға қатысатын заңды тұлғаларда мыналар болуы керек:

● Тіркеу рәсімдері үшін қажетті заңды тұлғаны сәйкестендіруге арналған бірегей код - бизнес-сәйкестендіру нөмірі (БСН).

● Заңды тұлға берген, ЖШС тіркеу құқығын растайтын және өкілдің өкілеттігін куәландыратын нотариалды куәландырылған сенімхат.

● Компанияның заңды мәртебесін растайтын тіркелген елдің сауда тізілімінен үзінді, қазақ және орыс тілдеріндегі нотариалды куәландырылған аудармасымен бірге.

Есте сақтау маңызды: Барлық құжаттар тиісті түрде ресімделуі, заңдастырылуы немесе апостильденуі және түпнұсқалары немесе нотариалды куәландырылған көшірмелері түрінде берілуі тиіс. Орыс тілінен басқа тілдердегі құжаттар нотариалды куәландырылған аударманы талап етеді. Барлық талаптарды сақтау сәтті тіркеудің кілті болып табылады.

4-қадам: Сәйкестендіру нөмірлерін алу

Қазақстанда шетелдік қатысуы бар бизнесті тіркеу кезінде әрбір өтініш беруші оның заңды мәртебесіне байланысты тиісті сәйкестендіру кодын алуы керек.

ЖСН елдің резиденттері мен резидент еместері болып табылатын жеке тұлғаларға арналған. Бұл бірегей код Қазақстандағы мемлекеттік органдармен өзара әрекеттесу кезінде маңызды болып табылады. Жеке сәйкестендіру нөмірі келесілерді қоса алғанда, әртүрлі мемлекеттік қызметтерге қол жеткізуге мүмкіндік береді:

● Елде уақытша тұру үшін құжаттарды өңдеу;

● Белгіленген тәртіпке сәйкес компанияны немесе кәсіпорынды тіркеу;

● Банк шотын ашу;

● Жұмысқа орналасу және ресми жұмысқа орналасу;

● Мемлекеттік органдармен өзара әрекеттесу үшін электрондық платформаларды пайдалану.

Жеке сәйкестендіру нөмірін (ЖСН) алу үшін шетелдік азамат келесі талаптарға сай болуы керек:

● «Азаматтарға қызмет көрсету үкіметі» ҰӘҚ-ның Халыққа қызмет көрсету орталығына (ХҚО) жеке өзі келуі;

● Жарамды халықаралық төлқұжатты ұсыну;

● Төлқұжаттың нотариалды куәландырылған аудармасын (қажет болған жағдайда) ұсыну;

● Өңдеу бір-екі жұмыс күнін алады. Бұл қызмет тегін;

● ЖСН берілгеннен кейін «Мобильді азаматтар» дерекқорына және цифрлық қолтаңбаға өтінішке қол жеткізуге рұқсат етіледі.

БСН немесе бизнес-сәйкестендіру нөмірі заңды тұлғаларға, соның ішінде шетелдік компаниялар мен олардың бөлімшелеріне, сондай-ақ бірлескен қызметпен айналысатын жеке кәсіпкерлерге беріледі. Бұл нөмір заңды тұлғаның тіркеу куәлігінде және резидент емес тұлғаның тіркеу куәлігінде көрсетілген.

БСН алу үшін шетелдік ұйым келесі құжаттарды дайындауы керек.:

● Компанияны құру құжаттары;

● Шығу елде тіркелгенін растайтын құжат (мемлекеттік және салықтық тіркеу туралы куәлік);

● Сауда тізілімінен ағымдағы үзінді (екі данада);

● Құрылтайшылар мен директордың қазақ тіліне аударылған халықаралық төлқұжаттары;

● Компания директорының ЖСН-і;

● ЖШС тіркеуге нотариалды куәландырылған сенімхат.

Барлық құжаттар:

● Нотариалды куәландырылған болуы тиіс;

● Компания тіркелген елдің заңнамасына сәйкес апостильденген немесе заңдастырылған болуы тиіс;

● Орыс тіліне нотариалды куәландырылған аудармасымен аударылуы тиіс (егер бастапқыда басқа тілде жазылған болса).

5-қадам: Мобильді азаматтар жүйесіне тіркелу;

Халыққа қызмет көрсету орталығында ЖСН-ді сәтті алғаннан кейін, сіз келесі маңызды қадамға өте аласыз: Мобильді азаматтар дерекқорына (МБД) тіркелу. Бұл электрондық цифрлық қолтаңба (ЭЦҚ) алуды қоса алғанда, Қазақстанның онлайн мемлекеттік қызметтерін толық пайдалану үшін қажетті қадам.

Мобильді азаматтар дерекқоры - елдің электрондық құжат айналымы жүйесінде маңызды рөл атқаратын орталықтандырылған жүйе. Онда азаматтардың жаңартылған ұялы телефон нөмірлері сақталады, бұл келесі мүмкіндіктерді береді:

● Көп факторлы аутентификация үшін SMS құпия сөздерін алу;

● Үкімет порталдарына кірген кезде бір реттік құпия сөздерді пайдалану;

● Проактивті және құрама мемлекеттік қызметтерді алу;

● Электрондық үкімет порталына кіру.

Мобильді азаматтар дерекқорында резидент еместерді тіркеу процесі келесілерді талап етеді:

● SMS қолдауы бар ұялы телефон;

● Жергілікті ұялы байланыс операторының нөмірі;

● Қазақстанда алғаш рет белсендірілген SIM-карта

Қазақстанда SIM-картаны бастапқы белсендіргеннен кейін, ол ұялы байланыс қолжетімді әлемнің кез келген жерінде SMS хабарламалар ала алатынын атап өту маңызды. Мобильді азаматтар дерекқорында тіркелмесе, көптеген онлайн мемлекеттік қызметтерге қол жеткізу шектеулі болады, бұл мемлекеттік органдармен өзара әрекеттесуге және қажетті қызметтерді электронды түрде алуға айтарлықтай кедергі келтіреді.

Құжаттарды тапсыру, анықтамалар алу және басқа да әкімшілік процедураларды онлайн режимінде орындауды қоса алғанда, Қазақстанның барлық электрондық үкімет мүмкіндіктерін толық пайдалану үшін Мобильді азаматтар дерекқорында тіркелу міндетті.

6-қадам: Электрондық сандық қолтаңба (ЭЦҚ)

Электрондық сандық қолтаңба - дәстүрлі қолжазба қолтаңбасының толық заңды баламасы болып табылатын заманауи сандық құрал. Бұл құжаттарға электронды түрде қол қойған кезде заңды күш беретін бірегей сандық белгілер жиынтығы.

ЭЦҚ құрылымы бірегей таңбалар жиынтығы бар екі бөлек файлдан тұрады. Бұл файлдарды әртүрлі медиа құралдарында сақтауға болады:

● Дербес компьютер;

● Смартфон;

● Планшет;

● USB дискісі.

Сандық қолтаңба файлдарын беру арқылы жүзеге асырылуы мүмкін:

● Электрондық пошта;

● Хабаршылар;

● Басқа сандық байланыс арналары.

Цифрлық қолтаңбаларды пайдаланудың құқықтық негізі «Электрондық құжаттар және электрондық цифрлық қолтаңбалар туралы» Қазақстан Республикасының Заңына сәйкес мемлекеттік деңгейде белгіленеді. Бұл заңнамада цифрлық қолтаңбалармен куәландырылған электрондық құжаттардың қағазға қол қойылған құжаттармен бірдей заңды күші бар екендігі белгіленген. Бұл ереже елдің заңнамалық базасында электрондық және дәстүрлі құжат айналымының баламалылығын қамтамасыз етеді.

Цифрлық қолтаңба алудың міндетті шарты - жеке сәйкестендіру нөмірінің (ЖСН) болуы. Тек оны алғаннан кейін ғана электрондық цифрлық қолтаңба алуға болады, ол негізгі құралға айналады.:

● Мемлекеттік органдармен өзара әрекеттесу;

● Іскерлік құжаттарға қол қою;

● Электрондық үкімет қызметтерін пайдалану;

● Электрондық іскерлік хат алмасуларды жүргізу.

Электрондық цифрлық қолтаңба құжат айналымын айтарлықтай жеңілдетеді және оны тиімдірек етеді, заңды маңызды әрекеттерді цифрлық түрде орындауға мүмкіндік береді.

7-қадам: Кәсіпкерлік субъектісінің мәртебесін анықтау;

Жауапкершілігі шектеулі серіктестікті (ЖШС) тіркеу кезінде белгіленген критерийлерге сәйкес бизнестің көлемін анықтау қажет:

Шағын бизнес келесілермен сипатталады:

● 50 қызметкерге дейін;

● Активтері 60 000 АЕК-тен аспайды.

Орта кәсіпкерлік мынадай критерийлермен анықталады:

- Қызметкерлер саны 51-ден 250-ге дейін;

- Активтер 325 000 АЕК-ке дейін.

Ірі кәсіпкерлік мыналарды қамтиды:

- Қызметкерлер саны 250-ден астам;

- Активтер 325 000 АЕК-тен астам.

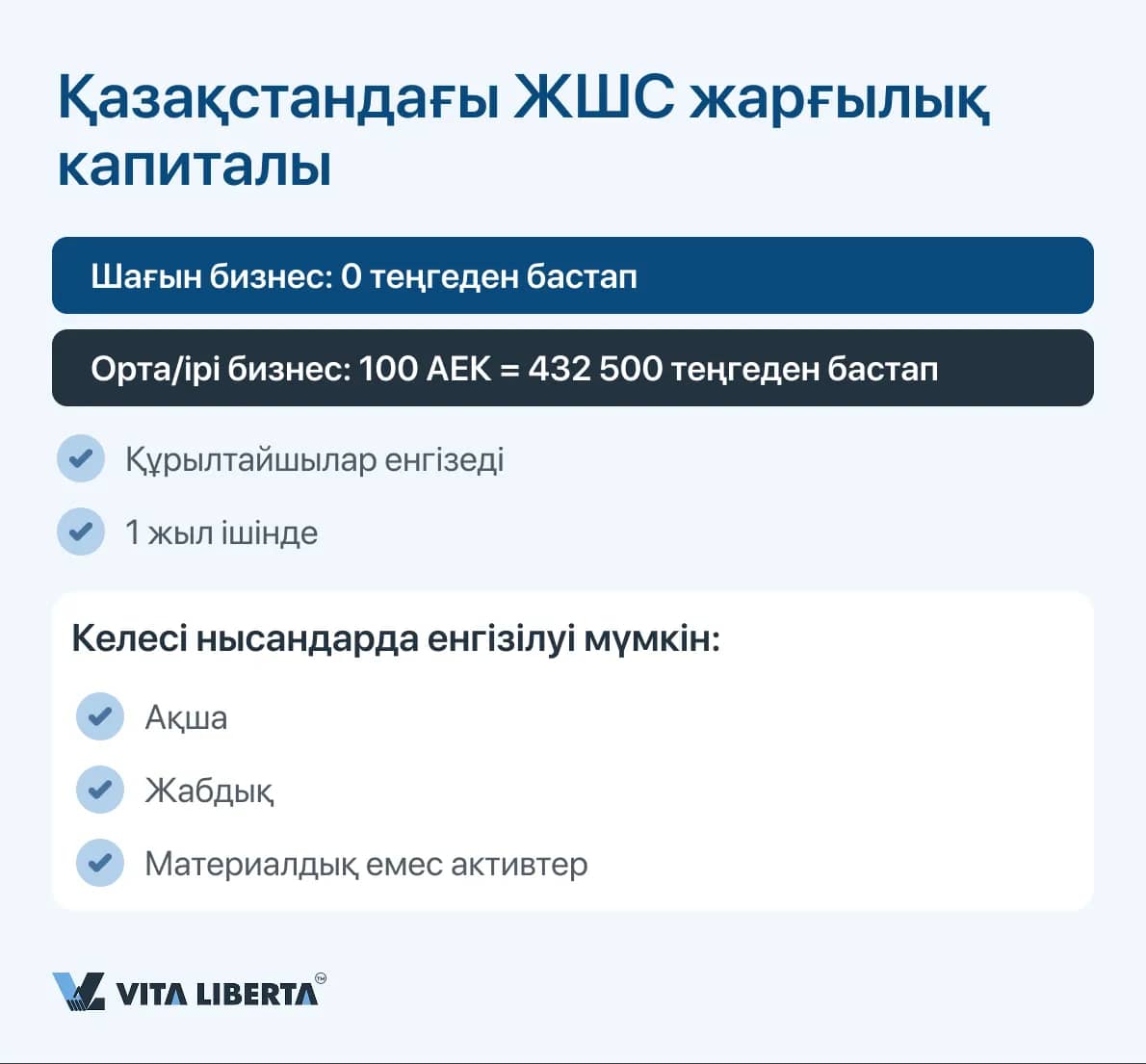

8-кезең: Жарғылық капитал мөлшерін анықтау;

ЖШС-тің жарғылық капиталы – бұл құрылтайшылардың салымдары есебінен қалыптастырылатын компанияның бастапқы капиталы. Ол:

Жарғылық капиталға қойылатын ең төменгі талаптар:

Практикалық ұсыныстар:

Маңызды ескерту:

ЖШС-тің жарғылық капиталы – бұл құрылтайшылардың салымдары есебінен қалыптастырылатын компанияның бастапқы капиталы. Ол:

- Қызметті бастау үшін негіз болып табылады;

- Кредиторлар алдындағы міндеттемелердің орындалуына кепілдік береді;

- Бастапқы шығындар үшін құрал ретінде қызмет етеді.

Жарғылық капиталға қойылатын ең төменгі талаптар:

- Шағын бизнес үшін – 0 теңгеден бастап;

- Орта және ірі бизнес үшін – 100 АЕК.

Практикалық ұсыныстар:

- Шығындарды азайту үшін – 0 теңгеден бастап;

- Бірінші айдағы жалдау шығындарын жабу үшін – 100 000 - 250 000 теңге;

- Ірі келісімшарттарды жоспарлау кезінде – мөлшер қызмет ауқымына сәйкес болуы тиіс.

Маңызды ескерту:

- Жарғылық капиталды дәл құрылтайшылар енгізеді, директор емес;

- Қаражатты енгізу тіркеуден кейін бір жыл ішінде жүзеге асырылуы тиіс;

- Егер құрылтайшылар банкке жеке баруды жоспарламаса, қаражатты енгізу механизмін алдын ала ойластыру қажет.

9-кезең: ЖШС атауын таңдау

ЖШС атауы келесі талаптарға сәйкес болуы тиіс:

Атауды таңдау кезінде мыналар ұсынылады:

10-кезең: ЖШС қызмет түрлерін таңдау

Қазақстанда кәсіпкерлер заңнамада тыйым салынбаған кез келген қызмет түрлерімен айналыса алады. Бұл нарықтағы өзгерістерге икемді жауап беруге және компанияның қызмет аясын кеңейтуге мүмкіндік береді.

11-кезең: Құрылтай құжаттарын дайындау

Жалғыз құрылтайшы болған жағдайда:

Барлық құжаттар басып шығарылып, қол қойылып, мөрмен бекітілуі керек. Құрылтайшылар санына қарамастан, ЖШС жарғысын әзірлеп, бекіту қажет.

12-кезең: Құжаттарды тіркеушіге тапсыру

Барлық қажетті құжаттар мен ақпарат дайындалғаннан кейін, оларды ЖШС тіркеу процесін аяқтау үшін тіркеушіге тапсыру қажет.

13-кезең: ЖШС мөрін дайындау

Қазіргі заманғы бизнес жүргізу жағдайында көптеген кәсіпкерлер ЖШС үшін мөр дайындаудың маңыздылығы туралы сұрақ қояды. Заңнамада елеулі өзгерістер болды және бүгінгі таңда мөрдің болуы заңды тұлғаны тіркеу мен жұмыс істеуі үшін міндетті талап емес.

Құқықтық негіз:

Қолданыстағы заңнамаға сәйкес, ЖШС мөрсіз қызметін жүзеге асыра алады. Бұл ереже компанияларға мөр жасату қажеттілігі туралы шешімді өз бетінше қабылдауға құқық береді.

Практикалық аспектілер:

Міндетті сипатына қарамастан, мөр келесі жағдайларда қажет болуы мүмкін::

Пайдалану бойынша ұсыныстар

Мөр болмаған жағдайда:

Мөрден бас тартудың артықшылықтары

14-кезең: Басшыға ЭЦҚ алу

Заңды тұлға үшін электрондық цифрлық қолтаңба компания директорының жеке қолтаңбасының цифрлық аналогы болып табылады. Ол электрондық құжаттарға қағаз жеткізгіштегі қолтаңба мен мөр сияқты заңды күш беретін бірыңғай файлды білдіреді.

15-кезең: Директорды ресімдеу

ЖШС тіркелгеннен кейін Бас директорды ресми түрде жұмысқа орналастыру қажет:

16-кезең: Банктік шоттарды ашу

Келесі шоттарды ашу қажет:

17-кезең: Жұмыс берушінің жауапкершілігін сақтандыру

Директорды ресми түрде жұмысқа орналастырғаннан кейін жұмыс берушінің жауапкершілігін сақтандыру шартын ресімдеу қажет. Бұл заңнаманың міндетті талабы, ол айыппұлдар мен заңдық проблемаларды болдырмауға көмектеседі.

18-кезең: Лицензиялар алу және әкімдікті хабардар ету

Егер компанияның қызметі лицензиялауды талап етсе, қажет:

19-кезең: POS-терминал орнату

Кейбір қызмет түрлері үшін қолма-қол емес есеп айырысуларды жүргізуге арналған құрылғы – POS-терминалдың болуы талап етіледі. Мұндай жабдықты орнату қазіргі заманғы талаптарға сай келіп қана қоймай, клиенттерге қызмет көрсету ыңғайлылығын арттырады, бұл бизнестің бәсекелестік артықшылығына айналуы мүмкін.

ЖШС атауы келесі талаптарға сәйкес болуы тиіс:

- Бірегей болуы;

- Заңдық қақтығыстар туғызбауы;

- Басқа брендтермен шатастырудан аулақ болуы.

Атауды таңдау кезінде мыналар ұсынылады:

- Арнайы сервистер арқылы оның бірегейлігін тексеру;

- Қазақ тілінің ерекшеліктерін ескеру;

- Халықаралық танылуын ойластыру;

- Ұқсас атаудағы тіркелген сауда маркаларының жоқтығына көз жеткізу.

10-кезең: ЖШС қызмет түрлерін таңдау

Қазақстанда кәсіпкерлер заңнамада тыйым салынбаған кез келген қызмет түрлерімен айналыса алады. Бұл нарықтағы өзгерістерге икемді жауап беруге және компанияның қызмет аясын кеңейтуге мүмкіндік береді.

11-кезең: Құрылтай құжаттарын дайындау

Жалғыз құрылтайшы болған жағдайда:

- Жалғыз қатысушының құру туралы шешімі;

- Бас директорды тағайындау туралы бұйрық.

- Құрылтайшылардың жалпы жиналысының хаттамасы;

- Құрылтай шарты;

- Бас директорды тағайындау туралы бұйрық.

Барлық құжаттар басып шығарылып, қол қойылып, мөрмен бекітілуі керек. Құрылтайшылар санына қарамастан, ЖШС жарғысын әзірлеп, бекіту қажет.

12-кезең: Құжаттарды тіркеушіге тапсыру

Барлық қажетті құжаттар мен ақпарат дайындалғаннан кейін, оларды ЖШС тіркеу процесін аяқтау үшін тіркеушіге тапсыру қажет.

13-кезең: ЖШС мөрін дайындау

Қазіргі заманғы бизнес жүргізу жағдайында көптеген кәсіпкерлер ЖШС үшін мөр дайындаудың маңыздылығы туралы сұрақ қояды. Заңнамада елеулі өзгерістер болды және бүгінгі таңда мөрдің болуы заңды тұлғаны тіркеу мен жұмыс істеуі үшін міндетті талап емес.

Құқықтық негіз:

Қолданыстағы заңнамаға сәйкес, ЖШС мөрсіз қызметін жүзеге асыра алады. Бұл ереже компанияларға мөр жасату қажеттілігі туралы шешімді өз бетінше қабылдауға құқық береді.

Практикалық аспектілер:

Міндетті сипатына қарамастан, мөр келесі жағдайларда қажет болуы мүмкін::

- Мемлекеттік органдармен өзара іс-қимыл;

- Кейбір контрагенттермен келісімшарттар жасасу;

- Белгілі бір қаржы институттарында банктік шот ашу;

- Мемлекеттік сатып алуларға қатысу.

Пайдалану бойынша ұсыныстар

Мөр болмаған жағдайда:

- Ұйымның мөрсіз жұмыс істейтінін құрылтай құжаттарында көрсету қажет;

- Басшының факсимильді қолтаңбасын пайдалану;

- Құжаттарға "Мөрсіз" деген мөртабан қоюды қамтамасыз ету;

- Шығыс құжаттамасын тіркеу журналын жүргізу.

Мөрден бас тартудың артықшылықтары

- Мөрді дайындау және оған қызмет көрсету шығындарын үнемдеу;

- Құжат айналымын жеңілдету;

- Мөрді жоғалту қаупін азайту;

- Электрондық қолтаңбаны пайдалану мүмкіндігі.

14-кезең: Басшыға ЭЦҚ алу

Заңды тұлға үшін электрондық цифрлық қолтаңба компания директорының жеке қолтаңбасының цифрлық аналогы болып табылады. Ол электрондық құжаттарға қағаз жеткізгіштегі қолтаңба мен мөр сияқты заңды күш беретін бірыңғай файлды білдіреді.

15-кезең: Директорды ресімдеу

ЖШС тіркелгеннен кейін Бас директорды ресми түрде жұмысқа орналастыру қажет:

- Еңбек шартын жасасу;

- Жұмысқа қабылдау туралы бұйрық шығару;

- Еңбек шартын үш күн ішінде электрондық еңбек шарттары порталында тіркеу.

16-кезең: Банктік шоттарды ашу

Келесі шоттарды ашу қажет:

- Компанияның операциялық қызметіне арналған шот;

- Директордың жалақысын төлеуге арналған шот.

17-кезең: Жұмыс берушінің жауапкершілігін сақтандыру

Директорды ресми түрде жұмысқа орналастырғаннан кейін жұмыс берушінің жауапкершілігін сақтандыру шартын ресімдеу қажет. Бұл заңнаманың міндетті талабы, ол айыппұлдар мен заңдық проблемаларды болдырмауға көмектеседі.

18-кезең: Лицензиялар алу және әкімдікті хабардар ету

Егер компанияның қызметі лицензиялауды талап етсе, қажет:

- Тиісті лицензияларды алу;

- Қызметтің басталғаны туралы әкімдікке хабарлама жіберу.

19-кезең: POS-терминал орнату

Кейбір қызмет түрлері үшін қолма-қол емес есеп айырысуларды жүргізуге арналған құрылғы – POS-терминалдың болуы талап етіледі. Мұндай жабдықты орнату қазіргі заманғы талаптарға сай келіп қана қоймай, клиенттерге қызмет көрсету ыңғайлылығын арттырады, бұл бизнестің бәсекелестік артықшылығына айналуы мүмкін.

Қазақстандағы салық жүйесі

Қазақстанда бизнес ұйымдастыру кезінде салық жүктемесін ескеру маңызды. ЖШС үшін негізгі салықтық міндеттемелерді қарастырайық.

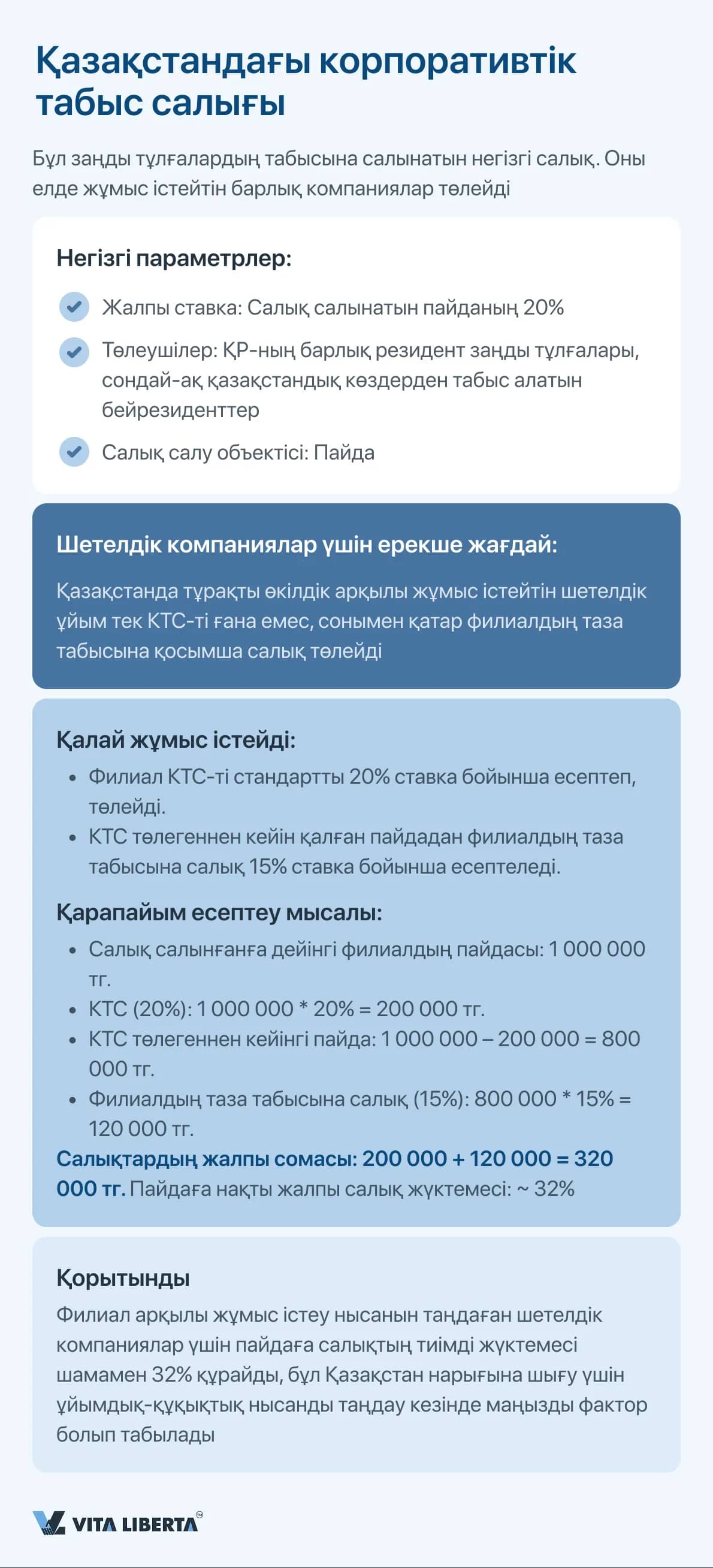

Қазақстандағы табыс салығы

Қазақстанда заңды тұлғалар кездесетін негізгі салықтардың бірі - табыс салығы, ол корпоративтік табыс салығы ретінде де белгілі. Бұл салықтың жалпы ставкасы 20% құрайды.

Бұл салық ЖШС, ТДО-дан акционерлік қоғамдарға дейінгі меншік нысанындағы ұйымдардың пайдасынан алынады. Оны Қазақстанда тұрақты өкілдік арқылы қызметін жүзеге асыратын немесе ел аумағында орналасқан көздерден табыс алатын резиденттер де, бейрезиденттер де төлейді.

* Айта кету маңызды, Қазақстанда тұрақты өкілдігі бар шетелдік компаниялар табыс салығынан басқа, филиалдардың таза табысына салынатын салықты төлеуі керек, ол корпоративтік табыс салығын төлегеннен кейін қалған соманың 15% құрайды.

Дегенмен, салық заңнамасы салық жүктемесін айтарлықтай төмендете алатын арнайы режимдерді қарастырады, әсіресе шағын және орта бизнес өкілдері үшін.

Осындай режимдердің бірі - оңайлатылған салық салу жүйесі.

Бұл схема аясында кәсіпкерлер жартыжылдықта алынған кірістің бар-жоғы 4%-ын төлейді. «Оңайлатылған» деп аталатын бұл режим кәсіпкерлерге әкімшілік және қаржылық жүктемені айтарлықтай төмендетуге арналған. Дегенмен, оны қолдану қатаң регламенттеледі және барлығына қолжетімді емес.

Режимнің мәні және негізгі артықшылықтары

Оңайлатылған декларация негізінде АСТ таңдаған салық төлеушілер бірқатар маңызды преференцияларға ие болады:

Қазақстанда оңайлатылған декларация негізінде арнайы салық режимін кім қолдана алады?

Режимді қолдану құқығына Қазақстанның жеке кәсіпкерлері де, резидент заңды тұлғалары да үш критерийді бір мезгілде сақтаған жағдайда ие болады:

Режим коммерциялық емес ұйымдарға, арнайы экономикалық аймақтардың резиденттеріне және бірлескен қызмет туралы шарттарға қатысушыларға қолжетімсіз.

Қызмет түрлерінің тыйым салынған тізімі

Үкімет оңайлатылған декларацияны қолдануға тыйым салынған 44 экономикалық қызмет түрлерінің тізімін бекіткен. Бұл тізімге дәстүрлі түрде кіреді:

АСР-ға көшпес бұрын өзіңіздің ЭҚЖЖ кодтарыңызды өзекті тыйым салынған тізіммен салыстыру өте маңызды.

Салық кезеңі және есептілік

Бірыңғай жиынтық төлемді есептеу үшін салық кезеңі жарты жыл болып табылады. Бұл салықты есептеу және оңайлатылған декларацияны тапсыру жылына екі рет жүргізіледі деген сөз, бұл тұрақты есептілік көлемін азайтады.

2026 жылдан бастап ШОБ-ты қолдау шаралары

Әрі қарай бюрократияны азайту аясында АСР-дағы адал салық төлеушілер үшін қосымша кепілдіктер қарастырылған:

Оңайлатылған декларация негізіндегі арнайы салық режимі – Қазақстанның шағын бизнесі үшін салық жүктемесін заңды түрде төмендетудің тиімді құралы. Оны қолдану табыс, қызмет түрлері және меншік құрылымы бойынша критерийлерге сәйкестігін алдын ала мұқият талдауды талап етеді. Барлық шарттарға сәйкес келетіндер үшін режим күрделі салық есептілігін әкімшілендіруге емес, ресурстарды бизнесті дамытуға шоғырландыруға мүмкіндік береді.

Қазақстандағы табыс салығы

Қазақстанда заңды тұлғалар кездесетін негізгі салықтардың бірі - табыс салығы, ол корпоративтік табыс салығы ретінде де белгілі. Бұл салықтың жалпы ставкасы 20% құрайды.

Бұл салық ЖШС, ТДО-дан акционерлік қоғамдарға дейінгі меншік нысанындағы ұйымдардың пайдасынан алынады. Оны Қазақстанда тұрақты өкілдік арқылы қызметін жүзеге асыратын немесе ел аумағында орналасқан көздерден табыс алатын резиденттер де, бейрезиденттер де төлейді.

* Айта кету маңызды, Қазақстанда тұрақты өкілдігі бар шетелдік компаниялар табыс салығынан басқа, филиалдардың таза табысына салынатын салықты төлеуі керек, ол корпоративтік табыс салығын төлегеннен кейін қалған соманың 15% құрайды.

Дегенмен, салық заңнамасы салық жүктемесін айтарлықтай төмендете алатын арнайы режимдерді қарастырады, әсіресе шағын және орта бизнес өкілдері үшін.

Осындай режимдердің бірі - оңайлатылған салық салу жүйесі.

Бұл схема аясында кәсіпкерлер жартыжылдықта алынған кірістің бар-жоғы 4%-ын төлейді. «Оңайлатылған» деп аталатын бұл режим кәсіпкерлерге әкімшілік және қаржылық жүктемені айтарлықтай төмендетуге арналған. Дегенмен, оны қолдану қатаң регламенттеледі және барлығына қолжетімді емес.

Режимнің мәні және негізгі артықшылықтары

Оңайлатылған декларация негізінде АСТ таңдаған салық төлеушілер бірқатар маңызды преференцияларға ие болады:

- Бірыңғай төлем: Корпоративтік немесе жеке табыс салығын ауыстыратын бірыңғай жиынтық төлем төленеді. Ставка жартыжылдық табыс сомасының 4% құрайды.

- Негізгі салықтардан босату: Бұл режимдегі кәсіпорындар әлеуметтік салық пен қосылған құн салығын төлеушілер болып табылмайды.

Қазақстанда оңайлатылған декларация негізінде арнайы салық режимін кім қолдана алады?

Режимді қолдану құқығына Қазақстанның жеке кәсіпкерлері де, резидент заңды тұлғалары да үш критерийді бір мезгілде сақтаған жағдайда ие болады:

- Табыстың шекті мөлшері: Жиынтық жылдық табыс 600 000 АЕК-тен аспауы керек. 2026 жылға арналған АЕК мөлшерін ескере отырып, бұл 2,595 млрд теңгені құрайды.

- Рұқсат етілген қызмет түрлері: Компания ҚР Үкіметі бекіткен тыйым салынған тізімге кірмейтін қызмет түрлерін жүзеге асыруы керек.

- Бизнес құрылымының «тазалығы»: Бірқатар шектеулер корпоративтік құрылымға байланысты:

- Басқа заңды тұлғалардың жарғылық капиталға қатысу үлесі 25% аспауы керек.

- Компанияның құрылтайшылары/қатысушыларының өздері АСР қолданбауы немесе басқа «оңайлатылған» компанияның құрылтайшысы болмауы керек.

Режим коммерциялық емес ұйымдарға, арнайы экономикалық аймақтардың резиденттеріне және бірлескен қызмет туралы шарттарға қатысушыларға қолжетімсіз.

Қызмет түрлерінің тыйым салынған тізімі

Үкімет оңайлатылған декларацияны қолдануға тыйым салынған 44 экономикалық қызмет түрлерінің тізімін бекіткен. Бұл тізімге дәстүрлі түрде кіреді:

- Қаржы және сақтандыру секторындағы қызмет.

- Шикі мұнай мен табиғи газ өндіру.

- Акцизделетін тауарлар өндіру.

- Бағалы металдар мен тастар айналымы.

- Аудиторлық және заңгерлік практика.

- Ойын бизнесі.

АСР-ға көшпес бұрын өзіңіздің ЭҚЖЖ кодтарыңызды өзекті тыйым салынған тізіммен салыстыру өте маңызды.

Салық кезеңі және есептілік

Бірыңғай жиынтық төлемді есептеу үшін салық кезеңі жарты жыл болып табылады. Бұл салықты есептеу және оңайлатылған декларацияны тапсыру жылына екі рет жүргізіледі деген сөз, бұл тұрақты есептілік көлемін азайтады.

2026 жылдан бастап ШОБ-ты қолдау шаралары

Әрі қарай бюрократияны азайту аясында АСР-дағы адал салық төлеушілер үшін қосымша кепілдіктер қарастырылған:

- Салық тексерулерін шектеу: Салық заңнамасын сақтау мәселелері бойынша жоспарлы құжаттық және баратын салық тексерулерін жүргізуге мораторий енгізілді.

- Оңайлатылған салық бақылауы: Жоспардан тыс бақылаудың негіздемелері айтарлықтай тарылды, бұл бизнес жүргізу үшін неғұрлым тұрақты және болжамды жағдайлар жасайды.

Оңайлатылған декларация негізіндегі арнайы салық режимі – Қазақстанның шағын бизнесі үшін салық жүктемесін заңды түрде төмендетудің тиімді құралы. Оны қолдану табыс, қызмет түрлері және меншік құрылымы бойынша критерийлерге сәйкестігін алдын ала мұқият талдауды талап етеді. Барлық шарттарға сәйкес келетіндер үшін режим күрделі салық есептілігін әкімшілендіруге емес, ресурстарды бизнесті дамытуға шоғырландыруға мүмкіндік береді.

01.01.2026 бастап Қазақстанда салық режимдерінің жойылуы

2026 жылғы 1 қаңтардан бастап Қазақстанның арнайы салық режимдері жүйесінде оны біріздендіруге және оңайлатуға бағытталған ауқымды өзгерістер күшіне енді. Салық реформасы аясында бұрын қолданыста болған төрт арнайы режим толығымен жойылды:

Жойылған АСР-ды қолданған кәсіпкерлер 2026 жылғы 1 қаңтарға дейін басқа қолданыстағы салық режиміне өтулері керек болды және бухгалтерлік және салықтық есепті жаңа ережелерге бейімдеулері қажет.

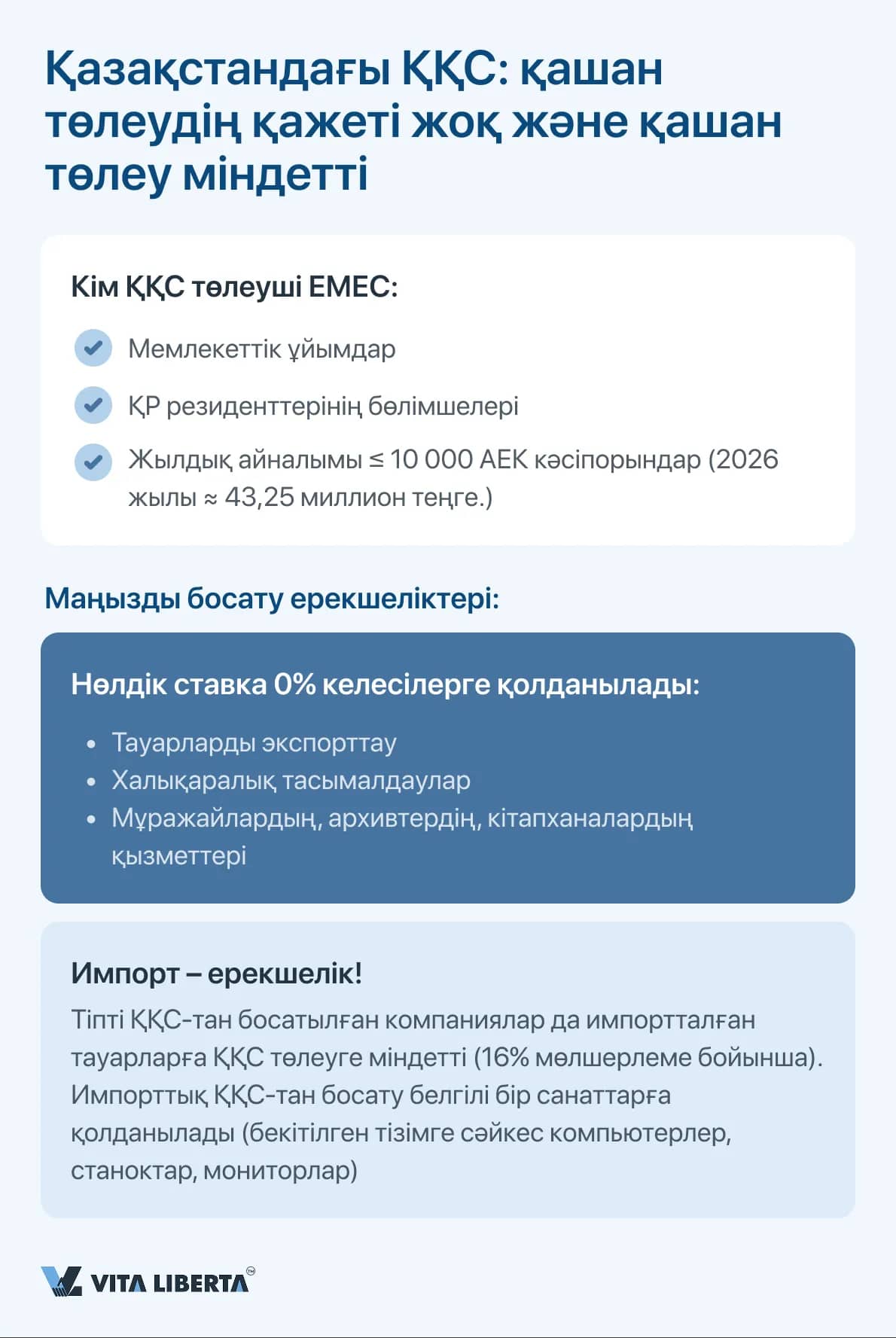

Қазақстандағы қосылған құн салығы

Қазақстанда бизнесті дамытуға ықпал ететін факторлардың бірі - қосылған құн салығының салыстырмалы түрде төмен ставкасы - 16%. Бұл Қазақстанды Беларусь және Ресей сияқты елдерден тиімді ерекшелендіреді.

Дегенмен, экономикалық қызметтің барлық қатысушылары ҚҚС төлеуге міндетті емес екенін ескеру маңызды. Мәселен, салық мыналардан алынбайды:

Маңызды: ұйым ҚҚС төлеуші ретінде тіркелмеген болса да, ол тауарларды импорттау кезінде салық төлеуге міндетті. Бұл ретте импорттық тауарлардың кейбір санаттары ҚҚС-тан босатылады – оларға, мысалы, есептеу техникасы, түсті мониторлар, жады сақтау құрылғылары және станоктардың белгілі бір түрлері жатады.

Қосылған құн салығы тоқсан сайын, яғни жылына төрт рет төленеді.

Айналымы 10 000 АЕК-тен асатын барлық бизнестер ҚҚС бойынша есепке қойылуы керек. Бұл ереже компанияның жалпы салық салу режимін қолданатынына немесе арнайы салық режимін қолданатынына қарамастан қолданылады.

2026 жылғы 1 қаңтардан бастап Қазақстанның арнайы салық режимдері жүйесінде оны біріздендіруге және оңайлатуға бағытталған ауқымды өзгерістер күшіне енді. Салық реформасы аясында бұрын қолданыста болған төрт арнайы режим толығымен жойылды:

- Белгіленген шегерімді қолданатын АСР — табысқа белгіленген шегерімді қолдануға мүмкіндік беретін режим.

- Бөлшек салық АСР — бөлшек сауда субъектілеріне арналған арнайы режим.

- Патент негізіндегі АСР — қызметтің белгілі бір түрлеріне патент сатып алу негізіндегі салық салу жүйесі.

- Мобильді қосымшаны қолданатын АСР — микробизнес үшін эксперименттік цифрлық режим.

Жойылған АСР-ды қолданған кәсіпкерлер 2026 жылғы 1 қаңтарға дейін басқа қолданыстағы салық режиміне өтулері керек болды және бухгалтерлік және салықтық есепті жаңа ережелерге бейімдеулері қажет.

Қазақстандағы қосылған құн салығы

Қазақстанда бизнесті дамытуға ықпал ететін факторлардың бірі - қосылған құн салығының салыстырмалы түрде төмен ставкасы - 16%. Бұл Қазақстанды Беларусь және Ресей сияқты елдерден тиімді ерекшелендіреді.

Дегенмен, экономикалық қызметтің барлық қатысушылары ҚҚС төлеуге міндетті емес екенін ескеру маңызды. Мәселен, салық мыналардан алынбайды:

- мемлекеттік ұйымдардан;

- резиденттердің бөлімшелерінен;

- жылдық айналымы 10 000 АЕК-тен аспайтын кәсіпорындардан.

- оңайлатылған декларация негізінде арнайы салық режимін қолданатын кәсіпорындардан.

Маңызды: ұйым ҚҚС төлеуші ретінде тіркелмеген болса да, ол тауарларды импорттау кезінде салық төлеуге міндетті. Бұл ретте импорттық тауарлардың кейбір санаттары ҚҚС-тан босатылады – оларға, мысалы, есептеу техникасы, түсті мониторлар, жады сақтау құрылғылары және станоктардың белгілі бір түрлері жатады.

Қосылған құн салығы тоқсан сайын, яғни жылына төрт рет төленеді.

Айналымы 10 000 АЕК-тен асатын барлық бизнестер ҚҚС бойынша есепке қойылуы керек. Бұл ереже компанияның жалпы салық салу режимін қолданатынына немесе арнайы салық режимін қолданатынына қарамастан қолданылады.

Қазақстандағы жалақы салықтары мен аударымдары

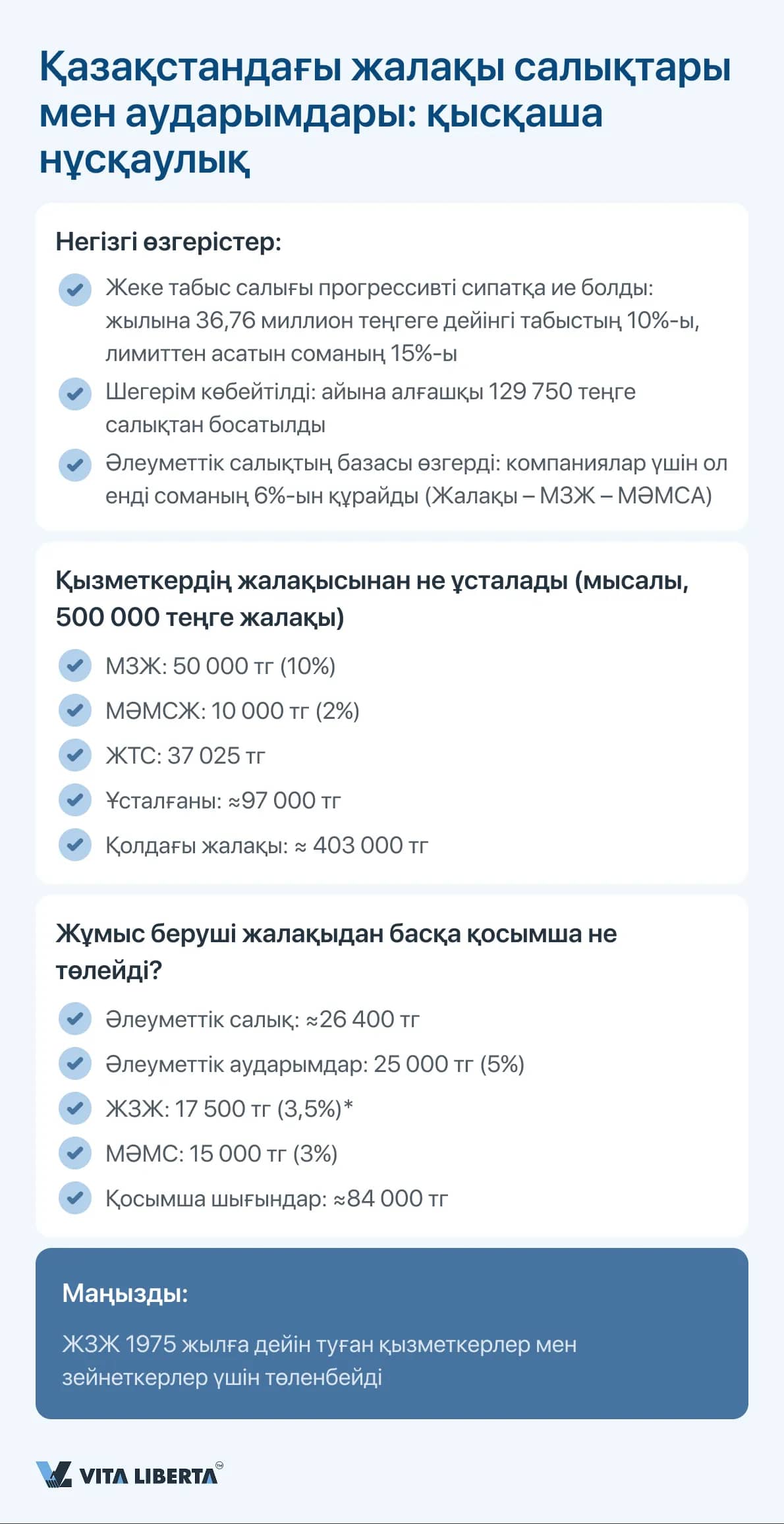

Қазақстанда жалақыға салық салудағы негізгі өзгерістер 2026 жылдың 1 қаңтарынан бастап күшіне енеді. Жалпы салық режиміндегі (ЖСР) жұмыс берушілер және қызметкерлерді жалдайтын жеке кәсіпкерлер жаңа мөлшерлемелерді, лимиттерді және прогрессивті салық салу принциптерін ескеруі тиіс. Барлық есептеулер мемлекет белгілеген көрсеткіштерге негізделген:

- Ең төменгі жалақы (ЕТЖ): 85 000 теңге (2025 жылғы деңгейде сақталады).

- Айлық есептік индекс (АЕК): 4 325 теңге (3 932 теңгеден өсті).

Негізгі жаңалық – жоғары табыстар үшін екінші ЖТС ставкасының енгізілуі.

- Жылдық табыс 36,76 миллион теңгеге дейін (8500 АЕК): 10% мөлшерлеме.

- Жылдық табыс 36,76 миллион теңгеден асса: артық сома үшін 15% мөлшерлеме қолданылады.

Маңызды: Барлық қызметкерлер жеке табыс салығынан босатылған 30 АЕК (айына 129 750 теңге) мөлшерінде стандартты салық шегеріміне құқылы. Бұл қызметкердің «таза» алатын алғашқы табысы.

2. Әлеуметтік салық: есептеудің жаңа базасы

2026 жылдан бастап жеке кәсіпкерлер мен заңды тұлғалар (ЖШС, АҚ) үшін әлеуметтік салық басқаша есептеледі.

- Жеке кәсіпкерлер үшін, өздері үшін төлейтіндер: айына 1 АЕК (4 325 ₸) белгіленген сома.

- ЖШС/АҚ үшін, қызметкерге төлейтіндер: 6% мөлшерлеме, бірақ жалақының толық сомасына негізделмеген. Есептеу базасы қызметкердің жалақысынан зейнетақы жарналары және медициналық жарналары алынып тасталғаннан кейін есептеледі. Нәтижесінде алынған база 14 АЕК (60 550 ₸) кем болмауы тиіс.

3. Міндетті әлеуметтік төлемдер: ставкалар мен шектер

Салықтардан басқа, заң жұмыс берушілерді әлеуметтік қорларға жарналар салуға міндеттейді. Ең төменгі жалақыға байланысты ең төменгі және ең жоғары шектеулер бар. Ең төменгі есептеу базасы бір ең төменгі жалақы (85 000 теңге), ал ең жоғары мөлшері әртүрлі болады (мысалы, зейнетақы жарналары үшін 50 ең төменгі жалақы).

- Зейнетақы жүйесі:

- Міндетті зейнетақы жарналары (МЗЖ): қызметкерден ұсталатын жалақының 10%-ы (айына ең көбі 425 000 теңге).

- Жұмыс берушінің міндетті зейнетақы жарналары (ЖБМЗЖ)): жұмыс беруші төлейтін жалақының 3,5%-ы (айына ең көбі 148 750 теңге). 1975 жылға дейін туылған қызметкерлерге немесе зейнеткерлерге қолданылмайды.

- Әлеуметтік сақтандыру (ӘС): жалақының 5%-ы, жұмыс беруші төлейді. Ең төменгі төлем: айына 4 250 теңге, ең көбі: 212 500 теңге. Бұл жарналар ауру демалысына, декреттік демалысқа және босану бойынша жәрдемақыға арналған қорды құрайды.

- Медициналық сақтандыру (ӘСМ): Екіжақты қаржыландыру.

- Міндетті әлеуметтік медициналық сақтандыруға жарналар (қызметкердің жарнасы): 2%, жалақыдан ұсталады (айына ең көбі 85 000 теңге).

- Әлеуметтік медициналық сақтандыруға міндетті аударымдар (жұмыс берушінің жарнасы): 3%, жұмыс беруші төлейді (айына ең көбі 255 000 теңге).

- Айлық жалақы 500 000 теңгені алайық.

- МЗЖ (10%): 50 000 ₸

- МӘМСЖ (2%): 10 000 ₸

- ЖТС: (500 000 - 129 750) * 10% = 37 025 ₸

- Ұсталғаны: 50 000 + 10 000 + 37 025 = 97 025 ₸

- Қолдағы жалақы: 500 000 - 97 025 = 402 975 ₸

- Әлеуметтік салық: (500 000 - 50 000 - 10 000) * 6% = 26 400 ₸

- Әлеуметтік аударымдар: 25 000 ₸

- ЖЗЖ: 17 500 ₸

- МӘМСА: 15 000 ₸

- Қосымша шығындар: 26 400 + 25 000 + 17 500 + 15 000 = 83 900 ₸

Жалақы 500 000 ₸ + Қосымша шығындар 83 900 ₸ = 583 900 ₸.

Бизнес үшін негізгі қорытынды: Қызметкердің компания үшін нақты құны оның ресми жалақысынан 16-17% астамға жоғары. Бұл ретте қызметкер есептелген соманың шамамен 80% ғана қолына алады. Осы толық жүктемені ескеру қаржылық модельді, бюджеттеуді және баға белгілеуді дұрыс қалыптастыру үшін өте маңызды. Барлық есептеулер, әсіресе ЖТС және ӘС бойынша, 2026 жылдың басынан бастап жаңа ережелерді ескере отырып жүргізілуі керек.

Мүлік иелеріне арналған салықтар

Кәсіпкерлік қызметті жүргізу барысында ұйым жерден бастап көлік құралдарына дейінгі әртүрлі мүлік түрлеріне иелік ете алады. Бұл активтердің барлығы қолданыстағы заңнамаға сәйкес салық салынуға жатады.

Жерге иелік ететін кәсіпкерлер жер салығын төлеуге міндетті. Сома бекітілген емес және жер санаты, оның кадастрлық құны және басқа да сипаттамалары сияқты көптеген факторларға байланысты.