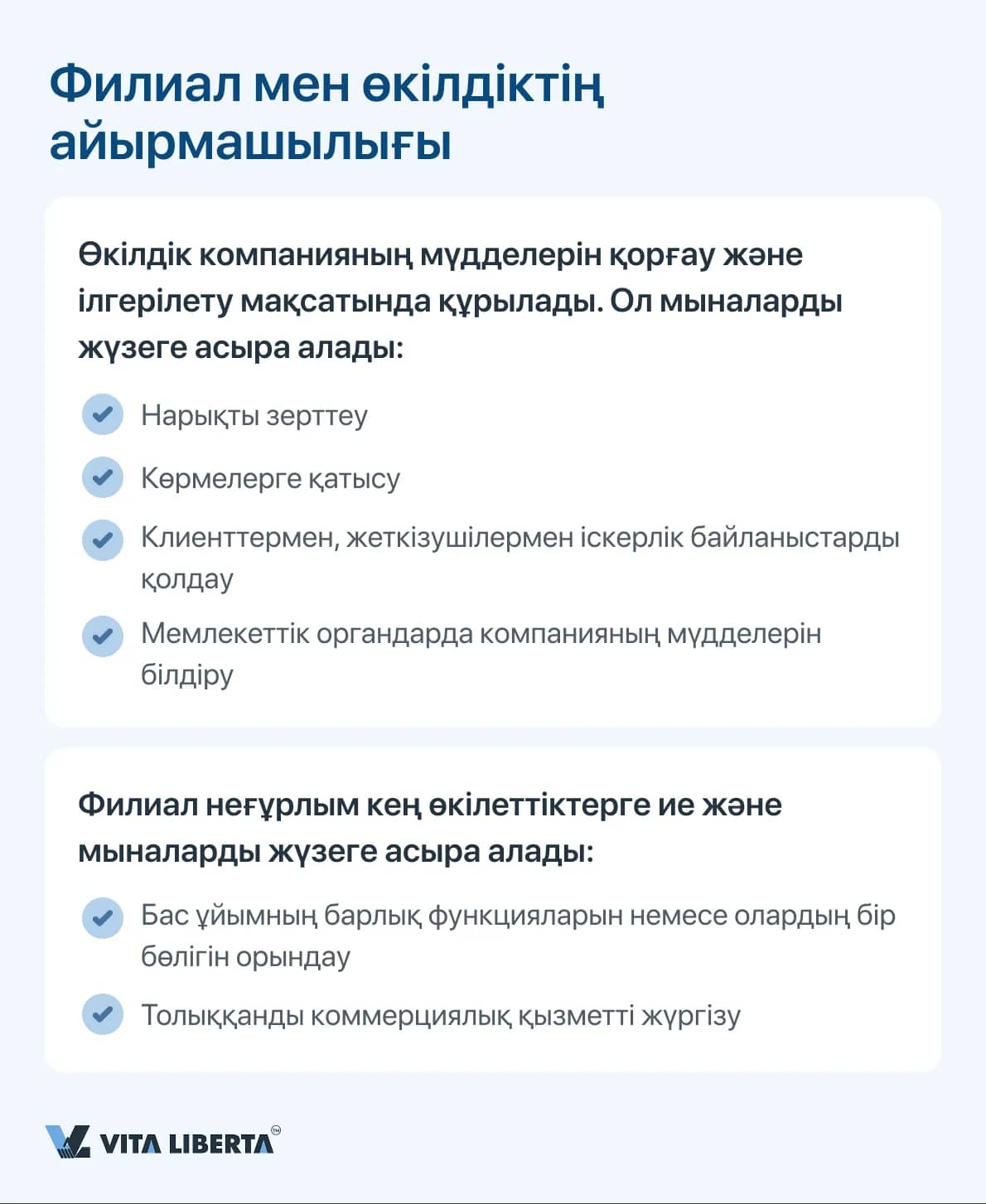

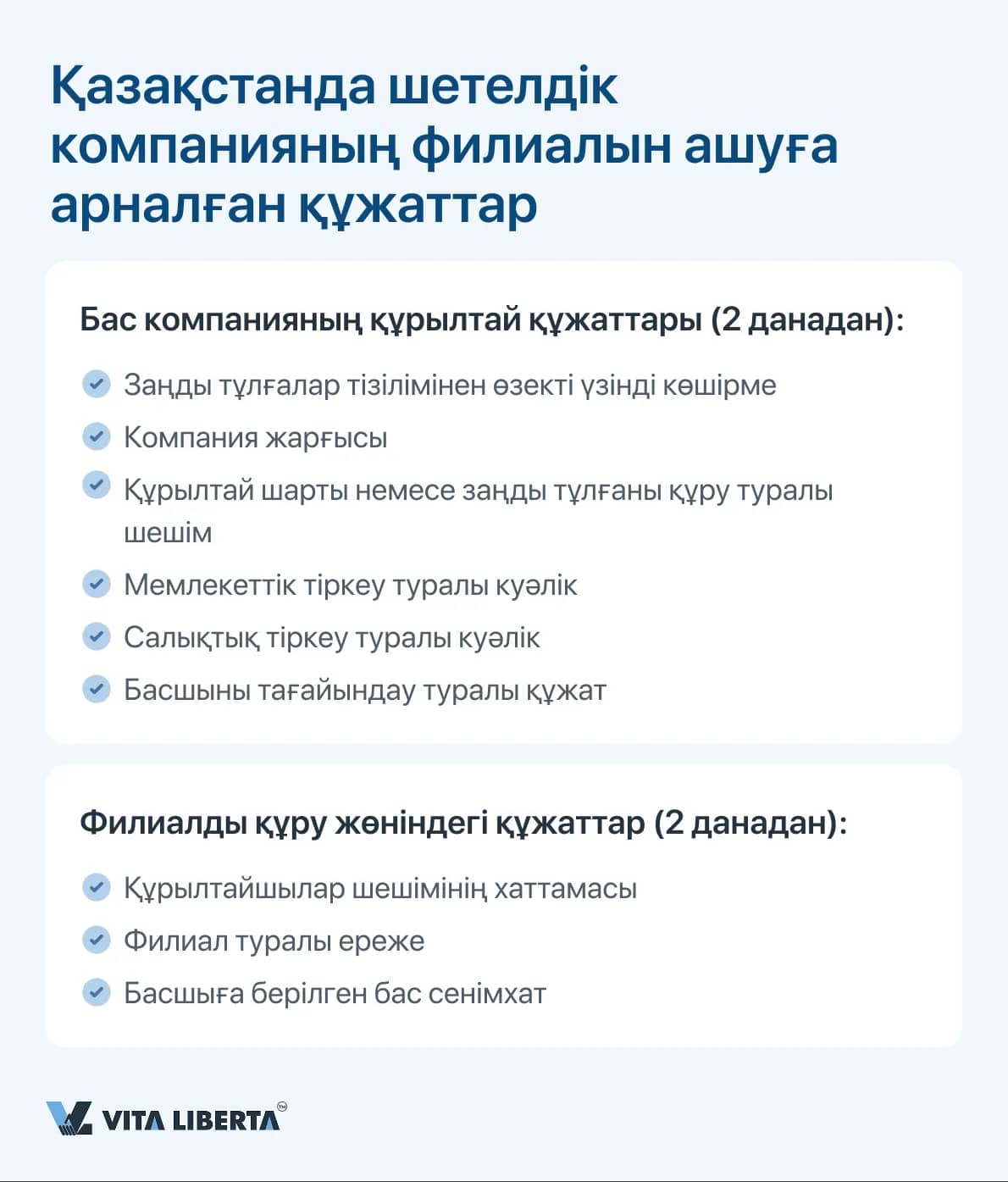

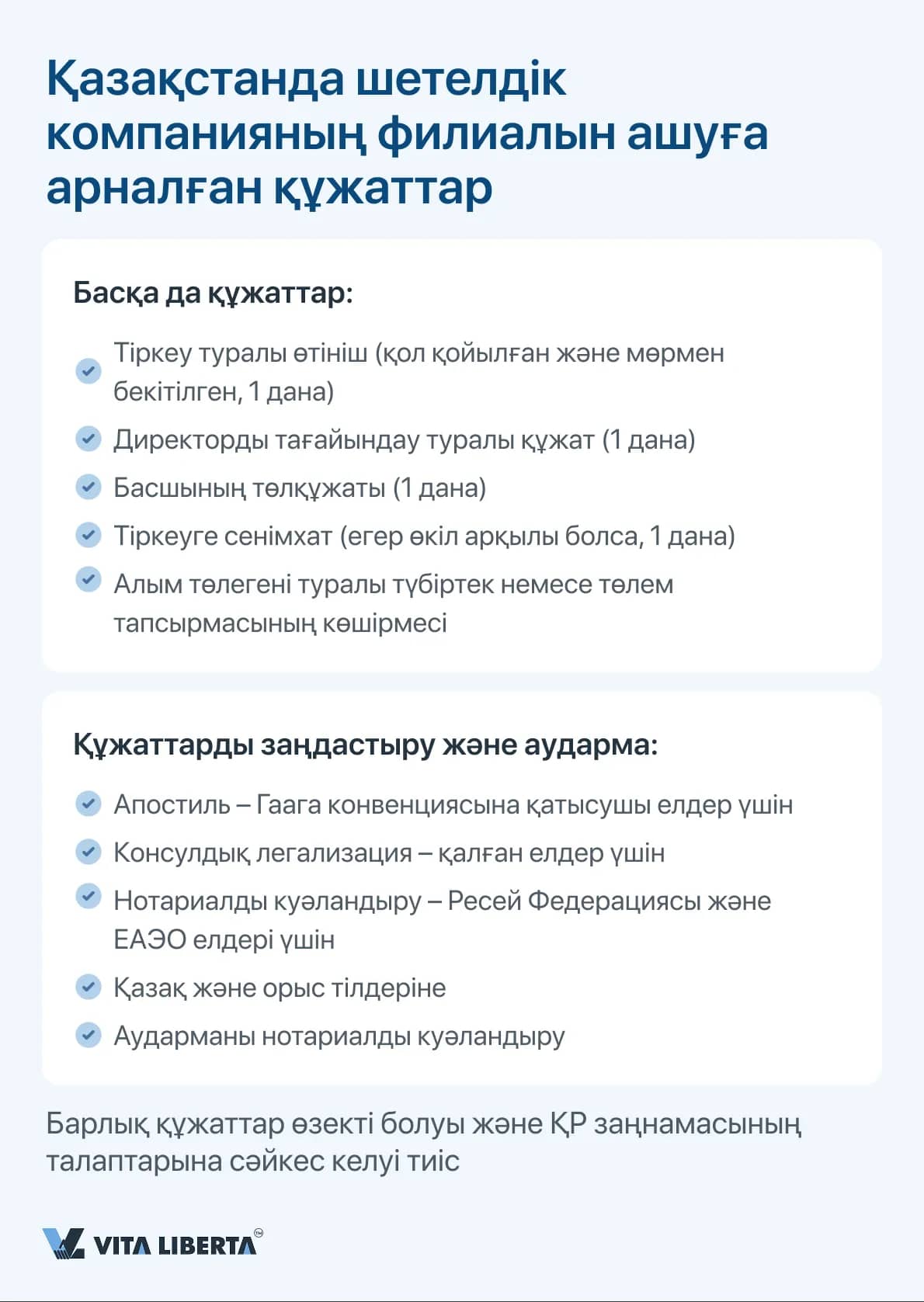

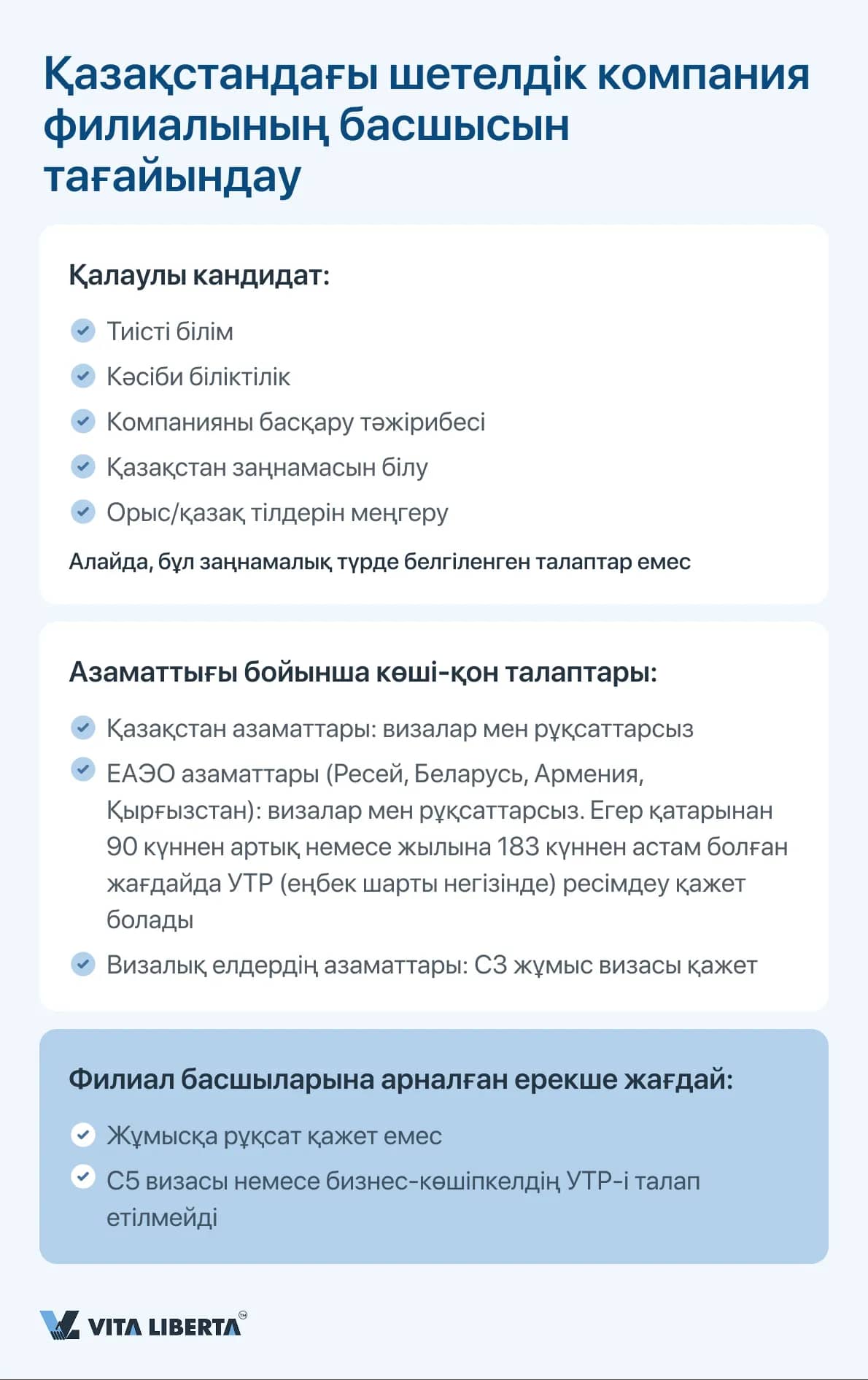

Қазақстандағы шетелдік компаниялардың филиалдары бухгалтерлік есепті жүргізеді және салықтарды Қазақстанның резидент заңды тұлғаларымен тең дәрежеде төлейді, бірақ кейбір ерекшеліктермен.

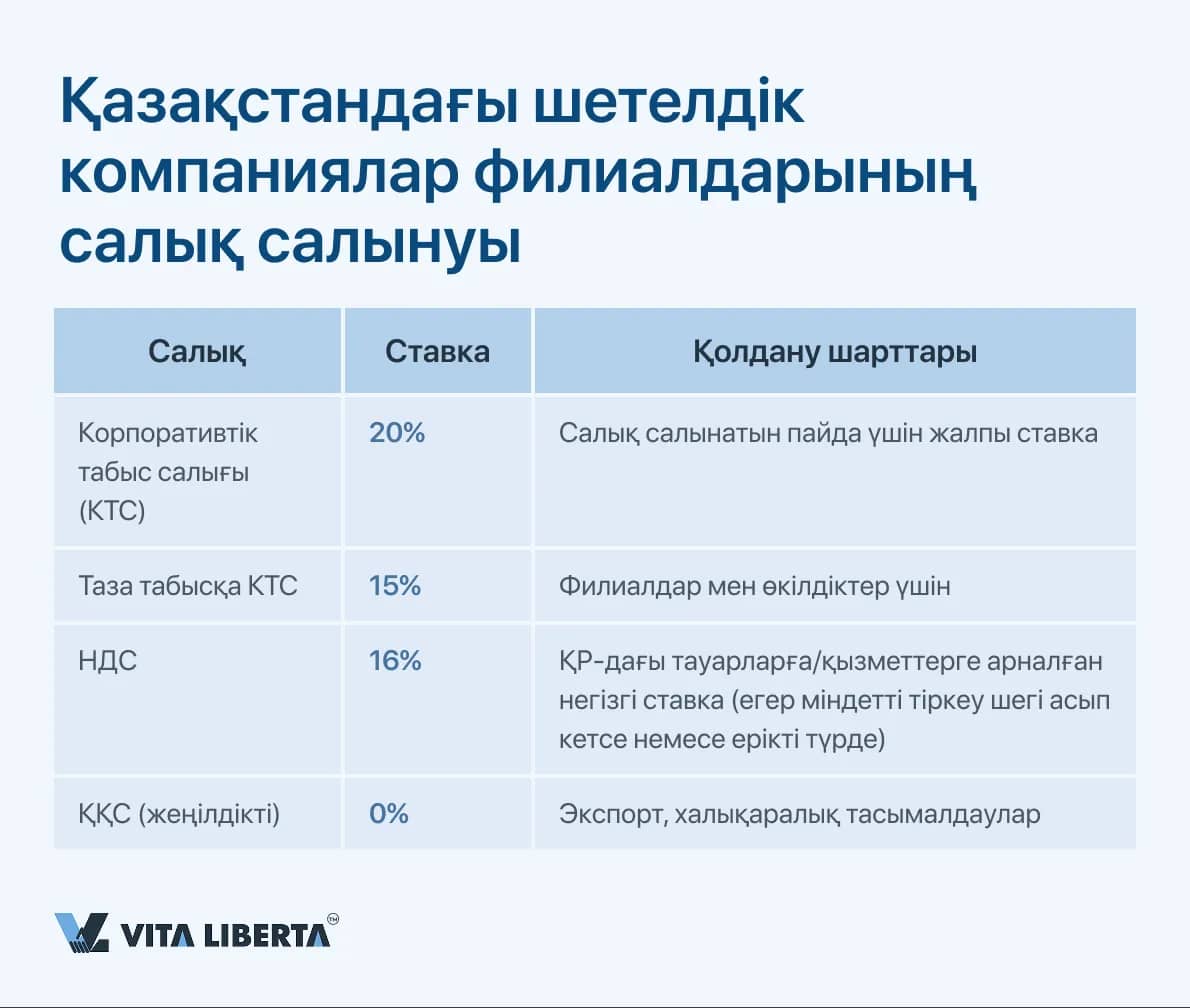

Корпоративтік табыс салығыФилиалдар ҚТС (корпоративтік табыс салығы) бойынша жалпы салық салу режимінде жұмыс істеуге міндетті, салық салынатын табыстан

20% ставка бойынша.ҚР Салық кодексінің 683-бабының 4-тармағына сәйкес, шетелдік компаниялардың филиалдары мен өкілдіктері шағын және орта бизнес субъектілеріне арналған арнайы салық режимдерін (АСР) қолдануға құқылы емес.

Заң арнайы режимдерді қолдануға тікелей тыйым салады:

- Құрылымдық бөлімшелері (филиалдары) бар заңды тұлғаларға;

- Құрылымдық бөлімшелердің (филиалдар мен өкілдіктердің) өздеріне;

- Әртүрлі елді мекендерде оқшауланған бөлімшелері бар салық төлеушілерге.

Ерекшелік: егер компания тек мүлікті жалға берумен айналысса, тыйым қолданылмайды.

Филиал келесі шығыс түрлерін шегерім ретінде есептей алмайды:

- Бас компанияның зияткерлік меншігін пайдаланғаны үшін роялти, сыйақылар, алымдар;

- Бас компания көрсеткен қызметтер үшін төлемдер;

- Бас компаниядан алынған займдар бойынша сыйақылар;

- Филиалдың Қазақстандағы қызметіне байланысты емес шығыстар;

- Құжатпен расталмаған шығыстар;

- Филиал қызметіне жатпайтын бас компанияның жалпыәкімшілік және басқару шығыстары.

Филиалдың таза табысына корпоративтік табыс салығыСогласно пункту 1 статьи 199 Налогового кодекса Республики Казахстан, чистый доход, получаемый юридическим лицом, не являющимся налоговым резидентом Республики Казахстан, от деятельности через постоянное учреждение, облагается налогом на

чистый доход по ставке 15%. Қазақстан Республикасы Салық кодексінің 199-бабы 1-тармағына сәйкес, Қазақстан Республикасының салық резиденті болып табылмайтын заңды тұлғаның тұрақты мекеме арқылы қызметінен алатын таза табысына

таза табысқа салық 15% ставка бойынша салынады.Таза табысты есептеу үшін келесі формула қолданылады:

- Таза табыс = салық салынатын табыс – (ҚР Салық кодексінің 133-бабына сәйкес есепке алынған кірістер мен шығыстар) – (ҚР Салық кодексінің 137-бабында белгіленген тәртіппен көшірілген залалдар).

Содан кейін алынған мәннен таза табысқа салық сомасы шегеріледі, ол келесідей есептеледі:

- салық ставкасы (15%) × (салық салынатын табыс – 133-бап бойынша кірістер мен шығыстар – 137-бап бойынша залалдар).

Осылайша, таза табыс шегерілуге рұқсат етілген барлық шығыстар мен көшірілетін залалдар ескерілгеннен кейін қалатын таза пайданы білдіреді және белгіленген ставка бойынша салық салынады.

Халықаралық шарттар бойынша төмендетілген ставкалар

ҚР Салық кодексінің 214-бабының 1-тармағына сәйкес, резидент емес заңды тұлға таза табысқа салықтың төмендетілген ставкасын қолдануға құқылы, егер:

- ол ҚР халықаралық шарт жасасқан елдің резиденты болса;

- осы шартта ҚР Салық кодексінің 199-бабынан өзгеше салық салу тәртібі көзделсе.

Мысалы, бас ұйымдары төмендегі елдерде тіркелген филиалдар үшін төмендетілген ставка қолданылуы мүмкін.

- Қытай – 5% (салықтар шегерілгеннен кейінгі пайда)

- Жапония – 5% (тек филиалдың пайдасы үшін (тасымалдау емес)

- Ресей – 10% (егер қатысу үлесі ≥ 15% болса (әйтпесе 15%)

- Беларусь – 5% (салықтар шегерілгеннен кейінгі пайда)

- Түркия – 10% (жылжымайтын мүлікке байланысты емес филиалдар үшін)

- БАӘ – 0% (толық босату (егер тұрақты мекеме болмаса)

- Нидерланды – 5-15% (табыс түріне байланысты)

- Германия – 5-15% (шектеулі жеңілдіктер)

- Франция – 5-10% (қызметтің кейбір түрлері үшін)

- Оңтүстік Корея – 5-10% (табыс түріне байланысты)

Дегенмен, төмендетілген ставканы қолдану резиденцияны растайтын құжаттың ҚР Салық кодексінің 219-бабы 4 және 5-тармақтарының талаптарына сәйкес келетін резидент емес тұлғаның декларацияны тапсыру кезінде болған жағдайда ғана мүмкін болады. Резиденттігі туралы құжат заңдастырылуы және нотариалды куәландырылған аудармасы қазақ және орыс тілдерінде болуы тиіс.

Маңызды:

- Егер халықаралық шартта жеңілдік көзделсе, ҚР салық органына құжаттарды уақтылы тапсыру қажет. Резиденттікті растаусыз стандартты 15% ставка қолданылады.

ҚҚС (Қосылған құн салығы)Қазақстанда ҚҚС-ның негізгі ставкасы 12% құрайды және мыналарға қолданылады:

- Қазақстан аумағында тауарлар мен қызметтердің көпшілігін өткізу

- Импорттық операциялар (кедендік ресімдеу кезінде алынады)

- Ішкі тасымалдаулар мен көлік қызметтері

- Құрылыс және монтаж жұмыстары

Импорт кезінде ҚҚС компанияның айналым сомасынан емес, тауарлардың кедендік құнынан баж салықтары мен акциздерді (бар болса) ескере отырып есептеледі.

Нөлдік ставка (0%) келесі жағдайларда қолданылады:

- Тауарларды ЕАЭО кедендік аумағынан тыс жерге экспорттау кезінде

- Жүктер мен жолаушыларды халықаралық тасымалдау қызметтері үшін

- Ілеспе көліктік-экспедиторлық қызметтерді көрсету кезінде

- Кедендік рәсімге орналастырылған тауарларды еркін кедендік аймақта өңдеу қызметтері үшін

Нөлдік ставкаға құқықты құжаттамалық түрде растау қажет (келісімшарттар, кедендік декларациялар, жүкқұжаттар).

2025 жылдың басынан бастап Қазақстанның салық заңнамасында ҚҚС төлеушілерін міндетті тіркеуге қатысты маңызды өзгерістер орын алды. Жаңа шек 20 000 айлық есептік көрсеткіш деңгейінде белгіленді, бұл ақшалай шаққанда 78 640 000 теңгені құрайды. Өткен жылмен салыстырғанда бұл көрсеткіш 4 800 000 теңгеге өсті, бұл АЕК мөлшерінің жыл сайынғы индексациясына байланысты.

Негізгі өзгерістер:

- АЕК мөлшері 3 692-ден 3 932 теңгеге дейін ұлғайды

- Тіркеу шегі 6,5% өсті

- Жаңа мәндер 2025 жылғы 1 қаңтардан бастап қолданыста

Лимитті есептеуге қандай кірістер қатыспайды?

Заңнама салық салынатын айналымды анықтау кезінде ерекшеліктерді көздейді:

- Оңайлатырылған салық салу режиміндегі (ТИС) дара кәсіпкерлер үшін жылына 488 291 488 теңгеге дейінгі кірістерге босату қолданылады.

- Бөлшек салықтың арнайы режимін қолданатын кәсіпорындар да осы айналымдарды есепке алудан босатылған.

Басқа да салықтарРезидент емес заңды тұлғалардың филиалдарына басқа да салықтар салынуы мүмкін (осы салықтар бойынша салық салу объектілері болған жағдайда):

- әлеуметтік салық,

- мүлік салығы,

- көлік салығы,

- жер салығы

- және т.б.