Образование

Учетная регистрация филиала и представительства иностранной компании в Казахстане — быстрое и надежное решение для выхода на рынок

Получите бесплатную консультацию эксперта по открытию филиалов и представительств в Казахстане. Мы подробно рассмотрим ваш уникальный случай и пошагово проведем вас через весь процесс создания обособленного подразделения — от подготовки учредительных документов головной компании до открытия расчетного счета в казахстанском банке и правильной организации налогового учета.

Стоимость учетной регистрации Филиала

Вы можете выбрать один из трех пакетов регистрации бизнеса, опираясь на личные предпочтения

Полный

97 500 ₽

Оплата в ₸, ₽, €, $, ¥

Проверка документов иностранного юрлица

Подготовка решения/протокола о создании филиала

Подготовка положения о филиале иностранной компании

Подготовка приказа о назначении руководителя филиала

Подготовка доверенности на директора филиала иностранной компании

Подача заявления на получение ИИН для физического лица

Подача заявления на получение ключей ЭЦП для физического лица

Проверка предложенного Заказчиком наименования филиала иностранной компании

Содействие в подборе кодов ОКЭД

Подготовка заявления о государственной регистрации филиала иностранной компании

Премиум

147 500 ₽

Оплата в ₸, ₽, €, $, ¥

Проверка документов иностранного юрлица

Подготовка решения/протокола о создании филиала

Подготовка положения о филиале иностранной компании

Подготовка приказа о назначении руководителя филиала

Подготовка доверенности на директора филиала иностранной компании

Подача заявления на получение ИИН для физического лица

Подача заявления на получение ключей ЭЦП для физического лица

Проверка предложенного Заказчиком наименования филиала иностранной компании

Подготовка заявления о государственной регистрации филиала иностранной компании

Подбор офисного помещения для последующей аренды

Содействие в изготовлении печати зарегистрированного филиала иностранной компании

Подача заявления на получение регистрационного свидетельства (сертификата открытого клю-ча) ЭЦП для первого руководителя филиала

Содействие в открытии расчетного счета филиала иностранной компании в банке

Регистрация одного трудового договора между филиалом иностранной компании и директором

Подготовка и представление формы отчета 1-НП

Бизнес-профессионал

167 500 ₽

Оплата в ₸, ₽, €, $, ¥

Проверка документов иностранного юрлица

Подготовка решения/протокола о создании филиала

Подготовка положения о филиале иностранной компании

Подготовка приказа о назначении руководителя филиала

Подготовка доверенности на директора филиала иностранной компании

Подача заявления на получение ИИН для физического лица

Подача заявления на получение ключей ЭЦП для физического лица

Проверка предложенного Заказчиком наименования филиала иностранной компании

Содействие в подборе кодов ОКЭД

Подготовка заявления о государственной регистрации филиала иностранной компании

Подбор офисного помещения для последующей аренды

Содействие в изготовлении печати зарегистрированного филиала иностранной компании

Подача заявления на получение регистрационного свидетельства (сертификата открытого клю-ча) ЭЦП для первого руководителя филиала

Содействие в открытии расчетного счета филиала иностранной компании в банке

Регистрация одного трудового договора между филиалом иностранной компании и директором

Подготовка и представление формы отчета 1-НП

Настройка Базы 1С для филиала иностранной компании

Бухгалтерское обслуживание зарегистрированного филиала иностранной компании 1 месяц

Юридическое обслуживание зарегистрированного филиала иностранной компании 1 месяц.

Профессиональная регистрация и сопровождение филиалов и представительств — мы всегда на связи

Мы сочетаем командную экспертизу с индивидуальным подходом: каждый клиент получает решение, разработанное специально под его задачи, чтобы добиться максимального результата.

Мадина

Руководитель юридического отдела, эксперт в регистрации ТОО и сопровождении бизнеса

Анелия

Главный юрист — профессионал с глубокими знаниями законодательства Казахстана

Образование

Университет КАЗГЮУ им. М. С. Нарикбаева. Степень: Магистр юридических наук

Ания

Юрист — ваш надежный помощник в вопросах регистрации и ведения бизнеса

Образование

Университет КАЗГЮУ им. М. С. Нарикбаева. Степень: Магистр юридических наук

Отзыв благодарного клиента

Поздравление от нашего банка-партнера

ТОО Вита Либерта и праздник 8 марта

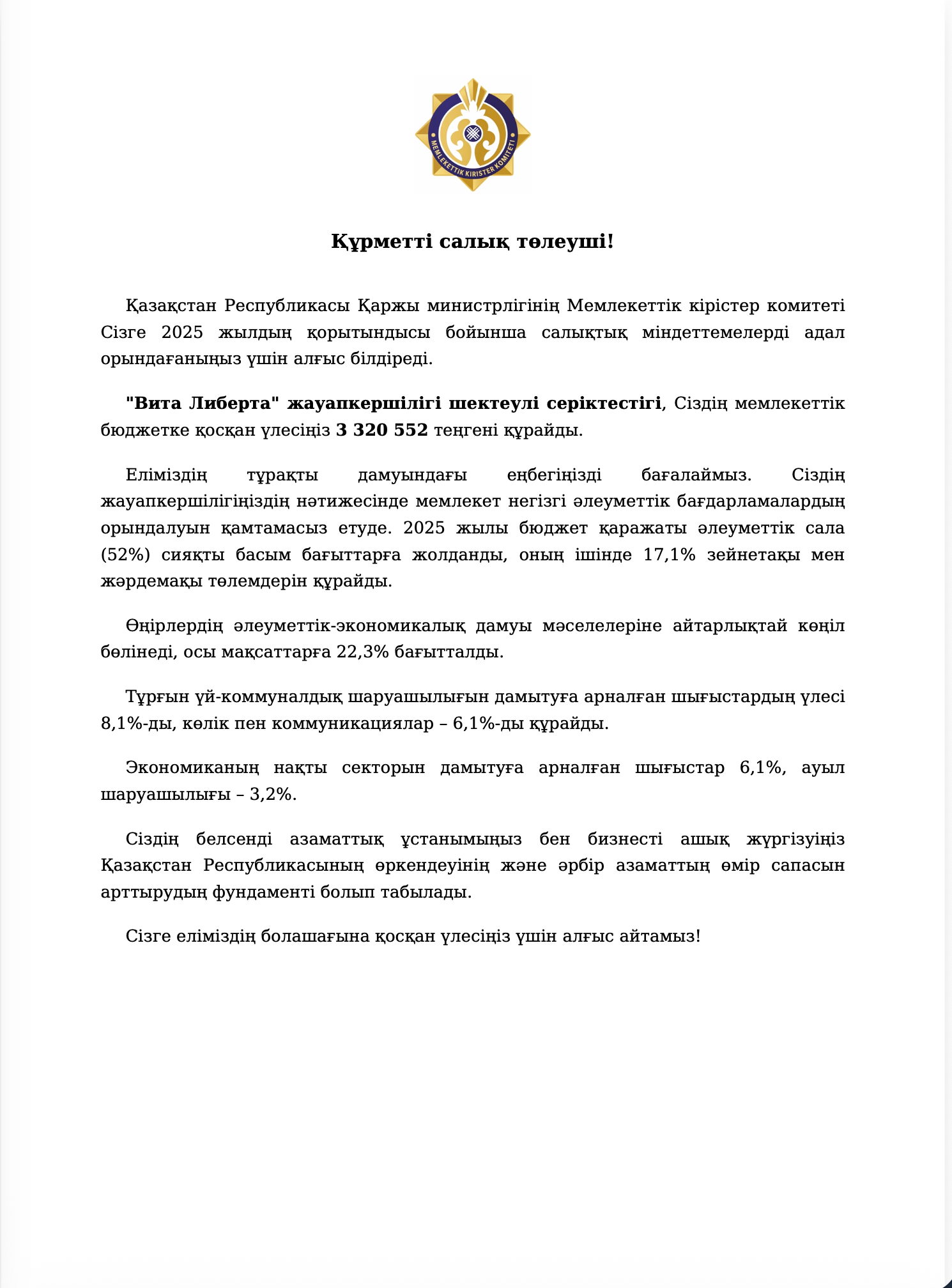

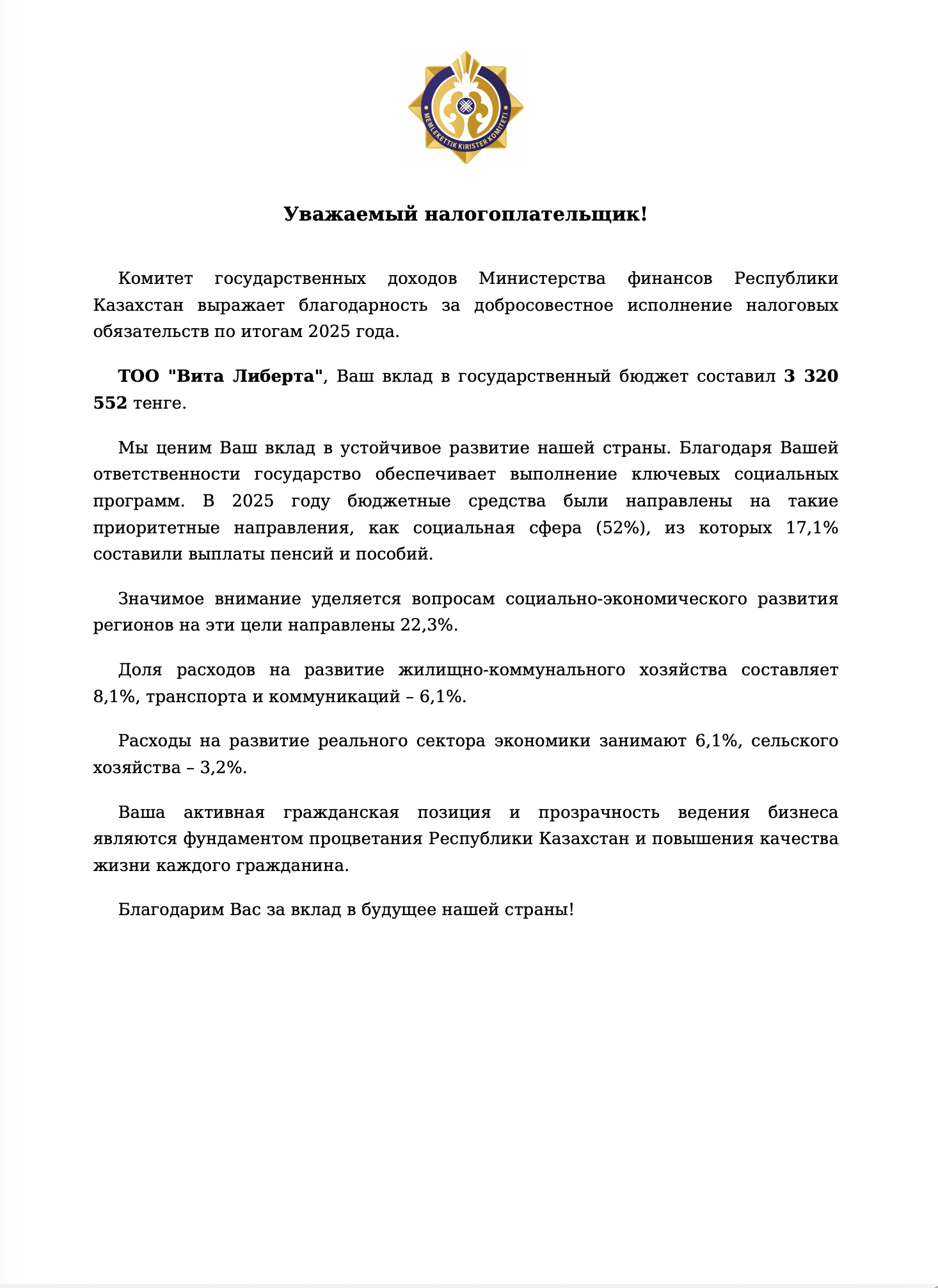

Тот случай, когда оплата налогов радует

Обычно слова «налог», «КГД» и «платеж» вызывают у предпринимателя лёгкую мигрень. Но этот документ — из тех редких исключений, когда хочется сделать скриншот и отправить в чат с подписью: «Мы это сделали».

3 320 552 тенге за 2025 год — не просто цифра в бюджете. Это 52% на социальную сферу. Это пенсии, пособия, школы. Это 22% регионам, 8% — ЖКХ, 6% — дорогам и связи. И даже 3% на сельское хозяйство, где, возможно, кто-то купит новый трактор или отремонтирует водопровод.

Конечно, мы понимаем: налоги — это не благотворительность, а обязанность. Но когда ты видишь, что твоя работа превращается в чьи-то выплаты, чей-то асфальт, чей-то кров, — внутри что-то щёлкает.

Спасибо, что заметили. Приятно быть среди тех, кто не прячется, а участвует.

3 320 552 тенге за 2025 год — не просто цифра в бюджете. Это 52% на социальную сферу. Это пенсии, пособия, школы. Это 22% регионам, 8% — ЖКХ, 6% — дорогам и связи. И даже 3% на сельское хозяйство, где, возможно, кто-то купит новый трактор или отремонтирует водопровод.

Конечно, мы понимаем: налоги — это не благотворительность, а обязанность. Но когда ты видишь, что твоя работа превращается в чьи-то выплаты, чей-то асфальт, чей-то кров, — внутри что-то щёлкает.

Спасибо, что заметили. Приятно быть среди тех, кто не прячется, а участвует.

Страхование профессиональной ответственности

Наша профессиональная ответственность застрахована АО «СК «НОМАД Иншуранс» на сумму 36 млн. тенге (Договор №207-25-14142055/811884ДС).

Страховое покрытие включает:

Страхование действует при оказании профессиональных услуг, требующих специальных знаний и квалификации.

Страховое покрытие включает:

- Возмещение вреда жизни/здоровья

- Компенсацию ущерба имуществу третьих лиц

Сумма покрытия:

Страхование действует при оказании профессиональных услуг, требующих специальных знаний и квалификации.

Договор страхования

Вебинар: Комплексное руководство по правовым аспектам, налогообложению и банковским операциям в Казахстане

Присоединяйтесь к нашему вебинару «Правовые аспекты, налогообложение и банковские операции в Казахстане» и получите исчерпывающую информацию от экспертов Вита Либерта и Jusan банка. Узнайте все важные нюансы для успешного ведения бизнеса в Казахстане и задайте свои вопросы в прямом эфире! Не пропустите шанс повысить свою компетентность и уверенность в делах

Преимущества ведения бизнеса

в Казахстане

Этапы регистрации НКО

1. Сбор документов

Сбор необходимых документов и оформление доверенности (при необходимости)

2. Подбор адреса

Подбор наиболее подходящего адреса/офиса для вашей компании

3. Подготовка документов

Подготовка полного комплекта учредительных документов

4. Проверка названия

Проверка доступности наименования Вашей компании

5. ИНН/БИН, ЭЦП

Оформление и получение ИИН/БИН, ЭЦП

6. Выбор банка

Выбор наиболее подходящего по условиям и услугам банка

7. Банковский счет

Оформление документов на открытие банковского счета

8. Бухгалтерский учет

Установление онлайн учета и сдачи отчетности

9. Юр. сопровождение

Полная юридическая поддержка вашей компании

Ответы на часто задаваемые вопросы

Определение филиала и представительства в Казахстане

Когда бизнес перерастает границы одного офиса и начинает осваивать новые территории, перед компанией встает вопрос: в каком формате организовать это присутствие? Казахстанское право предлагает несколько вариантов, каждый со своей правовой природой, объемом полномочий и порядком создания.

Филиал: полномочный представитель с широким мандатом

Что такое филиал с точки зрения закона

Филиал — это наиболее универсальная форма территориального обособления. Закон определяет его как подразделение, которое располагается за пределами местонахождения головной компании и берет на себя выполнение либо всех ее функций, либо какой-то их части. При этом в понятие «функции» включается в том числе и представительская деятельность .

Ключевая характеристика филиала — его многофункциональность. В отличие от других форм, филиал не ограничен какой-то одной задачей. Он может одновременно:

Практическое значение филиальной формы

Для бизнеса филиал удобен тем, что позволяет вынести на новую территорию практически весь спектр деятельности. Производственный цех, торговый дом, сервисный центр — все это может быть организовано в формате филиала. Руководитель филиала получает широкие полномочия, зафиксированные в положении и доверенности, что позволяет оперативно решать вопросы без постоянного согласования с головным офисом.

Представительство: фокус на юридическом присутствии

Правовая природа представительства

Представительство — это более специализированная форма обособления. Оно также создается вне места нахождения головной компании, но его задачи сконцентрированы в правовой и коммуникационной сферах .

Закон определяет представительство как подразделение, призванное:

Главное отличие от филиала — отсутствие производственной или хозяйственной составляющей. Представительство не занимается выпуском продукции, не оказывает услуг в коммерческом смысле. Его миссия — быть «лицом» компании на удаленной территории, вести переговоры, подписывать контракты, участвовать в судебных процессах, поддерживать связь с контрагентами и государственными органами.

Ограничения представительской деятельности

Законодательными актами могут устанавливаться случаи, когда представительство не вправе совершать определенные правовые действия. Это исключения, подтверждающие общее правило: в остальном представительство обладает всеми необходимыми полномочиями для выполнения своих функций.

На практике представительства часто создают крупные иностранные компании, которым важно иметь постоянное присутствие в Казахстане для координации проектов, но которые не планируют открывать здесь полноценное производство или торговлю.

Филиал: полномочный представитель с широким мандатом

Что такое филиал с точки зрения закона

Филиал — это наиболее универсальная форма территориального обособления. Закон определяет его как подразделение, которое располагается за пределами местонахождения головной компании и берет на себя выполнение либо всех ее функций, либо какой-то их части. При этом в понятие «функции» включается в том числе и представительская деятельность .

Ключевая характеристика филиала — его многофункциональность. В отличие от других форм, филиал не ограничен какой-то одной задачей. Он может одновременно:

- вести производственную деятельность;

- заниматься торговлей или оказанием услуг;

- представлять интересы головной компании;

- заключать сделки от ее имени;

- осуществлять любые иные действия, которые входят в компетенцию создавшей его организации.

Практическое значение филиальной формы

Для бизнеса филиал удобен тем, что позволяет вынести на новую территорию практически весь спектр деятельности. Производственный цех, торговый дом, сервисный центр — все это может быть организовано в формате филиала. Руководитель филиала получает широкие полномочия, зафиксированные в положении и доверенности, что позволяет оперативно решать вопросы без постоянного согласования с головным офисом.

Представительство: фокус на юридическом присутствии

Правовая природа представительства

Представительство — это более специализированная форма обособления. Оно также создается вне места нахождения головной компании, но его задачи сконцентрированы в правовой и коммуникационной сферах .

Закон определяет представительство как подразделение, призванное:

- защищать интересы создавшей его организации;

- представлять эти интересы перед третьими лицами;

- совершать от имени компании сделки и иные юридически значимые действия.

Главное отличие от филиала — отсутствие производственной или хозяйственной составляющей. Представительство не занимается выпуском продукции, не оказывает услуг в коммерческом смысле. Его миссия — быть «лицом» компании на удаленной территории, вести переговоры, подписывать контракты, участвовать в судебных процессах, поддерживать связь с контрагентами и государственными органами.

Ограничения представительской деятельности

Законодательными актами могут устанавливаться случаи, когда представительство не вправе совершать определенные правовые действия. Это исключения, подтверждающие общее правило: в остальном представительство обладает всеми необходимыми полномочиями для выполнения своих функций.

На практике представительства часто создают крупные иностранные компании, которым важно иметь постоянное присутствие в Казахстане для координации проектов, но которые не планируют открывать здесь полноценное производство или торговлю.

Понятие учетной регистрации филиалов и представительств в Казахстане

Филиал или представительство не приобретают статуса самостоятельной организации. Они не имеют собственного уставного капитала, не могут выступать учредителями других компаний, не обладают имуществом на праве собственности. Все права и обязанности по их деятельности возникают непосредственно у головной компании. Однако для того чтобы легально функционировать, открывать банковские счета, нанимать сотрудников и взаимодействовать с госорганами, филиал или представительство должны пройти учетную регистрацию и получить официальное признание со стороны государства.

Что включает в себя процедура учетной регистрации

Учетная регистрация не сводится к простому внесению записи в реестр. Законодатель заложил в нее несколько последовательных этапов, каждый из которых имеет самостоятельное значение.

Проверка документов на соответствие закону

Первый и важнейший этап — анализ представленных заявителем материалов. Регистрирующий орган обязан проверить, насколько документы, поданные для учетной регистрации, соответствуют требованиям казахстанского законодательства.

Эта проверка касается не только формальной полноты пакета, но и содержательной стороны. Оценивается, правильно ли оформлено положение о филиале или представительстве, наделен ли руководитель необходимыми полномочиями, легализованы ли учредительные документы головной компании надлежащим образом. Если документы иностранного происхождения требуют апостиля или консульской легализации, проверяется наличие этих отметок.

Цель проверки — не допустить регистрации тех подразделений, которые создаются с нарушением установленного порядка или чья деятельность может противоречить законодательству. Это фильтр, отсеивающий недобросовестных или неподготовленных заявителей.

Присвоение бизнес-идентификационного номера

Если проверка пройдена успешно, филиалу или представительству выдается справка об учетной регистрации. Одновременно с этим структуре присваивается бизнес-идентификационный номер — тот самый БИН, под которым подразделение будет фигурировать во всех официальных документах.

БИН для филиала или представительства выполняет ту же функцию, что и для юридического лица. Это уникальный цифровой код, позволяющий идентифицировать структуру при уплате налогов, открытии банковских счетов, заключении договоров и взаимодействии с государственными органами. Без БИНа филиал не может считаться легально действующим, даже если головная компания существует много лет и пользуется безупречной репутацией.

Внесение сведений в Национальный реестр

Завершающий этап процедуры — занесение информации о зарегистрированном подразделении в Национальный реестр бизнес-идентификационных номеров. Это общегосударственная база данных, в которой аккумулируются сведения обо всех субъектах, ведущих деятельность на территории Казахстана и имеющих БИН.

Включение в реестр имеет важное публичное значение. Любой заинтересованный контрагент может проверить через открытые источники, действительно ли данное подразделение существует, когда оно зарегистрировано, кто является его руководителем и не находится ли оно в процессе ликвидации. Это повышает прозрачность делового оборота и снижает риски мошенничества.

Правовой статус зарегистрированного подразделения

После прохождения учетной регистрации филиал или представительство получает официальный статус, но этот статус имеет свои ограничения.

Действие без статуса юридического лица

Закон особо подчеркивает: филиалы и представительства подлежат учетной регистрации без приобретения ими права юридического лица. Это означает, что они не становятся самостоятельными участниками гражданского оборота.

Филиал не может от своего имени приобретать имущество, выступать истцом или ответчиком в суде, выдавать доверенности от собственного имени. Все сделки, заключенные руководителем филиала, считаются сделками головной компании. Все претензии, возникающие из деятельности филиала, адресуются головной организации. Все активы, которыми пользуется филиал, принадлежат головной компании.

Такая конструкция создает определенные риски для контрагентов, поскольку им приходится оценивать платежеспособность не самого филиала, а его материнской структуры, которая может находиться в другой стране. Одновременно она дает преимущества головной компании, позволяя централизованно управлять рисками и активами.

Объем правомочий зарегистрированного подразделения

Несмотря на отсутствие статуса юридического лица, прошедший учетную регистрацию филиал или представительство обладает определенным набором правомочий, необходимых для его функционирования.

Момент возникновения обязанности

Обязанность пройти учетную регистрацию возникает у филиала или представительства с момента фактического начала деятельности на территории Казахстана. Закон не требует регистрировать подразделение заранее, до того как оно приступило к работе. Но и промедление с регистрацией недопустимо — осуществление функций филиала или представительства без постановки на учет влечет административную ответственность.

Последствия отсутствия регистрации

Если филиал или представительство действует без учетной регистрации, вся его деятельность считается незаконной. Договоры, заключенные от имени такого подразделения, могут быть признаны недействительными. Руководитель рискует быть привлеченным к административной ответственности. Кроме того, налоговая служба может доначислить налоги, исходя из предположения, что деятельность велась, но налоги не уплачивались.

Отличие от регистрации юридических лиц

Важно понимать разницу между учетной регистрацией филиала и регистрацией дочерней компании (ТОО). Дочерняя компания — это самостоятельное юридическое лицо со своим уставным капиталом, своим балансом и своей ответственностью. Ее регистрация подчиняется общим правилам создания юрлиц. Филиал же — это всего лишь обособленное подразделение, и процедура его легализации значительно проще, но и правовой статус уже.

Резюме

Учетная регистрация филиалов и представительств в Казахстане представляет собой обязательную административную процедуру, включающую проверку документов, присвоение БИНа и внесение сведений в Национальный реестр. Зарегистрированное подразделение не становится юридическим лицом, но получает официальное признание и возможность легально функционировать.

Для бизнеса это означает, что при открытии филиала или представительства нельзя ограничиться внутренними корпоративными процедурами. Необходимо пройти установленный законом путь взаимодействия с государством, собрать надлежаще оформленный пакет документов и получить справку об учетной регистрации. Только после этого подразделение может считаться легально действующим и приступать к выполнению своих функций.

Что включает в себя процедура учетной регистрации

Учетная регистрация не сводится к простому внесению записи в реестр. Законодатель заложил в нее несколько последовательных этапов, каждый из которых имеет самостоятельное значение.

Проверка документов на соответствие закону

Первый и важнейший этап — анализ представленных заявителем материалов. Регистрирующий орган обязан проверить, насколько документы, поданные для учетной регистрации, соответствуют требованиям казахстанского законодательства.

Эта проверка касается не только формальной полноты пакета, но и содержательной стороны. Оценивается, правильно ли оформлено положение о филиале или представительстве, наделен ли руководитель необходимыми полномочиями, легализованы ли учредительные документы головной компании надлежащим образом. Если документы иностранного происхождения требуют апостиля или консульской легализации, проверяется наличие этих отметок.

Цель проверки — не допустить регистрации тех подразделений, которые создаются с нарушением установленного порядка или чья деятельность может противоречить законодательству. Это фильтр, отсеивающий недобросовестных или неподготовленных заявителей.

Присвоение бизнес-идентификационного номера

Если проверка пройдена успешно, филиалу или представительству выдается справка об учетной регистрации. Одновременно с этим структуре присваивается бизнес-идентификационный номер — тот самый БИН, под которым подразделение будет фигурировать во всех официальных документах.

БИН для филиала или представительства выполняет ту же функцию, что и для юридического лица. Это уникальный цифровой код, позволяющий идентифицировать структуру при уплате налогов, открытии банковских счетов, заключении договоров и взаимодействии с государственными органами. Без БИНа филиал не может считаться легально действующим, даже если головная компания существует много лет и пользуется безупречной репутацией.

Внесение сведений в Национальный реестр

Завершающий этап процедуры — занесение информации о зарегистрированном подразделении в Национальный реестр бизнес-идентификационных номеров. Это общегосударственная база данных, в которой аккумулируются сведения обо всех субъектах, ведущих деятельность на территории Казахстана и имеющих БИН.

Включение в реестр имеет важное публичное значение. Любой заинтересованный контрагент может проверить через открытые источники, действительно ли данное подразделение существует, когда оно зарегистрировано, кто является его руководителем и не находится ли оно в процессе ликвидации. Это повышает прозрачность делового оборота и снижает риски мошенничества.

Правовой статус зарегистрированного подразделения

После прохождения учетной регистрации филиал или представительство получает официальный статус, но этот статус имеет свои ограничения.

Действие без статуса юридического лица

Закон особо подчеркивает: филиалы и представительства подлежат учетной регистрации без приобретения ими права юридического лица. Это означает, что они не становятся самостоятельными участниками гражданского оборота.

Филиал не может от своего имени приобретать имущество, выступать истцом или ответчиком в суде, выдавать доверенности от собственного имени. Все сделки, заключенные руководителем филиала, считаются сделками головной компании. Все претензии, возникающие из деятельности филиала, адресуются головной организации. Все активы, которыми пользуется филиал, принадлежат головной компании.

Такая конструкция создает определенные риски для контрагентов, поскольку им приходится оценивать платежеспособность не самого филиала, а его материнской структуры, которая может находиться в другой стране. Одновременно она дает преимущества головной компании, позволяя централизованно управлять рисками и активами.

Объем правомочий зарегистрированного подразделения

Несмотря на отсутствие статуса юридического лица, прошедший учетную регистрацию филиал или представительство обладает определенным набором правомочий, необходимых для его функционирования.

- Он может открывать банковские счета на свое имя (хотя распоряжение средствами осуществляется в рамках полномочий, предоставленных руководителю).

- Он может заключать трудовые договоры с сотрудниками, выступая в роли работодателя от имени головной компании.

- Он может получать лицензии и разрешения на отдельные виды деятельности, если это предусмотрено законом.

- Он может иметь собственную печать и фирменные бланки.

Однако все эти правомочия производны от статуса головной организации и реализуются в пределах, очерченных положением о филиале и доверенностью, выданной руководителю.

Момент возникновения обязанности

Обязанность пройти учетную регистрацию возникает у филиала или представительства с момента фактического начала деятельности на территории Казахстана. Закон не требует регистрировать подразделение заранее, до того как оно приступило к работе. Но и промедление с регистрацией недопустимо — осуществление функций филиала или представительства без постановки на учет влечет административную ответственность.

Последствия отсутствия регистрации

Если филиал или представительство действует без учетной регистрации, вся его деятельность считается незаконной. Договоры, заключенные от имени такого подразделения, могут быть признаны недействительными. Руководитель рискует быть привлеченным к административной ответственности. Кроме того, налоговая служба может доначислить налоги, исходя из предположения, что деятельность велась, но налоги не уплачивались.

Отличие от регистрации юридических лиц

Важно понимать разницу между учетной регистрацией филиала и регистрацией дочерней компании (ТОО). Дочерняя компания — это самостоятельное юридическое лицо со своим уставным капиталом, своим балансом и своей ответственностью. Ее регистрация подчиняется общим правилам создания юрлиц. Филиал же — это всего лишь обособленное подразделение, и процедура его легализации значительно проще, но и правовой статус уже.

Резюме

Учетная регистрация филиалов и представительств в Казахстане представляет собой обязательную административную процедуру, включающую проверку документов, присвоение БИНа и внесение сведений в Национальный реестр. Зарегистрированное подразделение не становится юридическим лицом, но получает официальное признание и возможность легально функционировать.

Для бизнеса это означает, что при открытии филиала или представительства нельзя ограничиться внутренними корпоративными процедурами. Необходимо пройти установленный законом путь взаимодействия с государством, собрать надлежаще оформленный пакет документов и получить справку об учетной регистрации. Только после этого подразделение может считаться легально действующим и приступать к выполнению своих функций.

Органы, осуществляющие учетную регистрацию филиалов и представительств

Выбор ведомства зависит исключительно от того, какой статус имеет головная организация — коммерческий или некоммерческий.

Два потока, две системы, два регистратора

Казахстанское право проводит жесткую границу между коммерческим и некоммерческим секторами. Эта граница проходит не только через правила налогообложения или требования к отчетности, но и через процедуры регистрации обособленных подразделений. Филиалы и представительства, создаваемые разными типами организаций, попадают в ведение разных государственных машин.

Для заявителя это означает необходимость точной самоидентификации. Ошибка на этом этапе чревата потерей времени и нервов: документы, поданные не по адресу, просто не примут к рассмотрению, и всю процедуру придется начинать заново.

Органы юстиции: регистрационная гавань для некоммерческого сектора

Кто именно уполномочен ставить на учет

Когда головная компания относится к категории некоммерческих организаций, ее филиалы и представительства проходят учетную регистрацию в структурах Министерства юстиции Республики Казахстан. В зависимости от масштаба и географии деятельности подразделения это могут быть:

Кто попадает в категорию некоммерческих организаций

Некоммерческими признаются организации, для которых извлечение прибыли не является основной задачей. Если прибыль все же образуется, она не распределяется между участниками, а направляется на достижение уставных целей. В эту категорию входят:

Государственная корпорация «Правительство для граждан»: универсальный регистратор для бизнеса

Правовая природа и функции Госкорпорации

Государственная корпорация «Правительство для граждан» — это уникальный институт, созданный для реализации принципа «одного окна». В обиходе ее чаще называют просто ЦОН (Центр обслуживания населения). Эта структура аккумулирует функции множества ведомств, позволяя гражданам и бизнесу получать услуги в одном месте без бесконечного хождения по кабинетам.

Именно сюда должны обращаться те, кто открывает филиал или представительство от имени коммерческой организации.

Какие организации признаются коммерческими

Коммерческими считаются организации, для которых извлечение прибыли выступает основной целью деятельности. Полученная прибыль распределяется между участниками (акционерами, учредителями). Этот сектор включает:

Два потока, две системы, два регистратора

Казахстанское право проводит жесткую границу между коммерческим и некоммерческим секторами. Эта граница проходит не только через правила налогообложения или требования к отчетности, но и через процедуры регистрации обособленных подразделений. Филиалы и представительства, создаваемые разными типами организаций, попадают в ведение разных государственных машин.

Для заявителя это означает необходимость точной самоидентификации. Ошибка на этом этапе чревата потерей времени и нервов: документы, поданные не по адресу, просто не примут к рассмотрению, и всю процедуру придется начинать заново.

Органы юстиции: регистрационная гавань для некоммерческого сектора

Кто именно уполномочен ставить на учет

Когда головная компания относится к категории некоммерческих организаций, ее филиалы и представительства проходят учетную регистрацию в структурах Министерства юстиции Республики Казахстан. В зависимости от масштаба и географии деятельности подразделения это могут быть:

- центральный аппарат — Комитет регистрационной службы Министерства юстиции, расположенный в столице;

- территориальные подразделения — департаменты юстиции областей, городов республиканского значения (Алматы, Шымкент) и столицы.

Кто попадает в категорию некоммерческих организаций

Некоммерческими признаются организации, для которых извлечение прибыли не является основной задачей. Если прибыль все же образуется, она не распределяется между участниками, а направляется на достижение уставных целей. В эту категорию входят:

- общественные объединения самых разных направлений;

- благотворительные и иные фонды;

- ассоциации и союзы, объединяющие юридических лиц;

- некоммерческие акционерные общества;

- учреждения, созданные для реализации социальных, культурных, образовательных или научных задач;

- религиозные структуры.

Государственная корпорация «Правительство для граждан»: универсальный регистратор для бизнеса

Правовая природа и функции Госкорпорации

Государственная корпорация «Правительство для граждан» — это уникальный институт, созданный для реализации принципа «одного окна». В обиходе ее чаще называют просто ЦОН (Центр обслуживания населения). Эта структура аккумулирует функции множества ведомств, позволяя гражданам и бизнесу получать услуги в одном месте без бесконечного хождения по кабинетам.

Именно сюда должны обращаться те, кто открывает филиал или представительство от имени коммерческой организации.

Какие организации признаются коммерческими

Коммерческими считаются организации, для которых извлечение прибыли выступает основной целью деятельности. Полученная прибыль распределяется между участниками (акционерами, учредителями). Этот сектор включает:

- товарищества с ограниченной ответственностью (ТОО) — самую распространенную форму бизнеса;

- акционерные общества открытого и закрытого типа;

- производственные кооперативы;

- полные и коммандитные товарищества;

- государственные предприятия, работающие на коммерческой основе;

- любые иные структуры, созданные для ведения предпринимательской деятельности.

Аккредитация филиала иностранной компании в Казахстане: понятный гид по процедуре

Процесс можно разделить на пять ключевых шагов:

Шаг 1. Подготовка учредительных документов (самый важный этап)

Головному офису необходимо подготовить пакет корпоративных документов:

Шаг 2. Подготовка локальных документов в РК

Параллельно или после легализации нужно решить «земные» вопросы в самом Казахстане:

Шаг 3. Подача заявления

Собранный пакет документов подается в органы юстиции (регистрирующий орган). Сделать это можно как напрямую, так и через ЦОНы (центры обслуживания населения), которые выступают посредниками.

Шаг 4. Финал процедуры — получение документов

После проверки (обычно занимает несколько рабочих дней) и уплаты государственной пошлины филиал официально появляется на свет:

Важно знать: сроки и изменения

Шаг 1. Подготовка учредительных документов (самый важный этап)

Головному офису необходимо подготовить пакет корпоративных документов:

- Устав компании (или аналогичный учредительный документ).

- Решение руководства компании о создании филиала в Казахстане и утверждении Положения о нем.

- Само Положение о филиале (локальный документ, регламентирующий его работу).

- Доверенность на имя руководителя филиала.

- Переведены на казахский и русский языки.

- Нотариально заверены по месту нахождения головной компании.

- Легализованы для использования за рубежом (процедура апостиля или консульской легализации, в зависимости от страны регистрации материнской структуры).

Шаг 2. Подготовка локальных документов в РК

Параллельно или после легализации нужно решить «земные» вопросы в самом Казахстане:

- Подобрать юридический адрес (заключить предварительный договор аренды помещения или получить гарантийное письмо от собственника).

- Подготовить копию паспорта будущего руководителя филиала.

Шаг 3. Подача заявления

Собранный пакет документов подается в органы юстиции (регистрирующий орган). Сделать это можно как напрямую, так и через ЦОНы (центры обслуживания населения), которые выступают посредниками.

Шаг 4. Финал процедуры — получение документов

После проверки (обычно занимает несколько рабочих дней) и уплаты государственной пошлины филиал официально появляется на свет:

- Выдается справка об аккредитации.

- Присваивается БИН.

- Автоматически (или по отдельному заявлению) происходит постановка на учет в налоговом комитете.

Важно знать: сроки и изменения

- Срок действия: Аккредитация в Казахстане — бессрочная. Проходить ее заново каждые 5 лет, как раньше, не нужно.

- Когда нужно обновлять данные: Хотя аккредитация бессрочна, в реестр необходимо вносить изменения в случае:

- Смены руководителя филиала.

- Изменения юридического адреса (фактического места нахождения).

- Внесения правок в учредительные документы головной компании.

- Изменения наименования головной компании.

- Смены руководителя филиала.

Требования к документам иностранного учредителя при открытии филиала в Казахстане

Процедура регистрации обособленного подразделения нерезидента на территории РК требует предоставления пакета официальных бумаг, подтверждающих правоспособность материнской структуры. Перечень необходимых материалов и алгоритм подтверждения их подлинности определяются юрисдикцией, в которой зарегистрирован учредитель.

Исчерпывающий список документации

Для открытия филиала либо представительства в уполномоченные инстанции потребуется передать следующие материалы, исходящие от головного офиса:

Вариативность процедур легализации

Придание юридической значимости вышеперечисленным документам на территории РК осуществляется по одной из трех схем, в зависимости от принадлежности страны учредителя к международным соглашениям:

1. Льготный режим для субъектов ЕАЭС

Представители бизнеса из государств-участников Союза (РФ, Беларусь, Армения, Киргизия) освобождаются от требований апостилирования или консульского заверения.

Для фирм из государств, подписавших Конвенцию, отменяющую дипломатическую легализацию, предусмотрена процедура проставления специального штампа.

Компаниям из стран, не присоединившихся к вышеуказанным соглашениям, предстоит пройти многоступенчатую консульскую легализацию.

Требования к переводу и оформлению

Все бумаги, изначально составленные на языках, отличных от казахского или русского, подлежат переводу.

Ключевые моменты, влияющие на успех регистрации

Исчерпывающий список документации

Для открытия филиала либо представительства в уполномоченные инстанции потребуется передать следующие материалы, исходящие от головного офиса:

- Комплекс регистрационно-учредительных данных:

- Официальная выписка, полученная из государственного реестра страны инкорпорарации (подтверждает факт существования юрлица).

- Базовые регулирующие акты компании — устав, меморандум, договор об учреждении либо иные документы, выполняющие их функцию.

- Официальная выписка, полученная из государственного реестра страны инкорпорарации (подтверждает факт существования юрлица).

- Подтверждение фискального статуса:

- Справка о постановке на учет в налоговом ведомстве государства регистрации, содержащая уникальный идентификационный код налогоплательщика (или его национальный эквивалент).

- Справка о постановке на учет в налоговом ведомстве государства регистрации, содержащая уникальный идентификационный код налогоплательщика (или его национальный эквивалент).

- Внутренние корпоративные акты и доверенности:

- Официальное решение компетентного органа иностранной компании о создании филиала (представительства) на казахстанской территории. Примечание: дата принятия такого решения не должна превышать 12 месяцев до момента сдачи документов на регистрацию.

- Доверенность, выданная на имя главы создаваемого филиала, которая наделяет его правом представлять интересы головной компании в РК.

- Отдельная доверенность на лицо, непосредственно сопровождающее процесс регистрации.

- Официальное решение компетентного органа иностранной компании о создании филиала (представительства) на казахстанской территории. Примечание: дата принятия такого решения не должна превышать 12 месяцев до момента сдачи документов на регистрацию.

- Персональные данные руководящих лиц:

- Нотариально удостоверенная копия удостоверения личности директора (руководителя) материнской компании.

- Нотариально удостоверенная копия паспорта кандидата на должность руководителя филиала в Казахстане.

- Нотариально удостоверенная копия удостоверения личности директора (руководителя) материнской компании.

Вариативность процедур легализации

Придание юридической значимости вышеперечисленным документам на территории РК осуществляется по одной из трех схем, в зависимости от принадлежности страны учредителя к международным соглашениям:

1. Льготный режим для субъектов ЕАЭС

Представители бизнеса из государств-участников Союза (РФ, Беларусь, Армения, Киргизия) освобождаются от требований апостилирования или консульского заверения.

- Необходимое действие: Достаточно заверить подлинность подписи руководителя и оттиска печати компании в нотариальном порядке по месту нахождения головного офиса.

- Итог: Документы принимаются казахстанскими регистраторами в таком виде без дополнительных формальностей.

Для фирм из государств, подписавших Конвенцию, отменяющую дипломатическую легализацию, предусмотрена процедура проставления специального штампа.

- Необходимое действие: Компетентный орган страны исхода документа (Минюст, торговая палата и т.п.) наносит на документ штамп «Апостиль».

- Итог: Такой штамп удостоверяет подлинность подписи и статус лица, выдавшего документ, после чего он приобретает полную силу в Казахстане.

Компаниям из стран, не присоединившихся к вышеуказанным соглашениям, предстоит пройти многоступенчатую консульскую легализацию.

- Необходимое действие: Документ последовательно заверяется в органах юстиции и МИД страны происхождения, а затем направляется в дипломатическое представительство (консульство) Казахстана за рубежом для финального визирования.

Требования к переводу и оформлению

Все бумаги, изначально составленные на языках, отличных от казахского или русского, подлежат переводу.

- Языковой аспект: Перевод необходимо выполнить на оба языка, имеющих официальный статус в РК — казахский (государственный) и русский.

- Юридическое подтверждение перевода: Соответствие переведенного текста оригиналу должно быть засвидетельствовано нотариусом, действующим на территории Казахстана.

Ключевые моменты, влияющие на успех регистрации

- Соблюдение сроков актуальности. Часть документов (например, выписки из реестров) действительны лишь ограниченный период. К моменту визита в регистрирующий орган этот срок не должен истечь.

- Единообразие написания названия. Транслитерация наименования головной организации должна быть идентичной во всех переводах и сопроводительных письмах. Любые расхождения могут трактоваться как недостоверные сведения.

- Последствия ошибок. Пренебрежение правилами легализации (отсутствие апостиля там, где он требуется) или подача документов без нотариального перевода влекут за собой формальный отказ. Заявителю возвращается весь комплект, и процедуру приходится начинать заново после устранения недочетов.

Назначение руководителя филиала или представительства

Институт руководителя обособленного подразделения в Республике Казахстан: корпоративные процедуры и правоприменительная практика

Природа полномочий: не должность, а функция

В казахстанской правовой действительности филиалы и представительства занимают особое место. Они являются не самостоятельными субъектами права, а лишь территориально обособленными инструментами реализации воли создавшего их юридического лица. Отсюда вытекает главная особенность статуса их руководителей — объем прав и обязанностей такого менеджера определяется не столько занимаемой должностью, сколько документом, делегирующим ему полномочия действовать от имени компании вовне.

Когда мы говорим о назначении директора филиала, важно понимать двухуровневую природу этого процесса.

Инициирование назначения руководителя структурного подразделения всегда берет начало в головном офисе. Конкретный орган, уполномоченный принимать такое решение, зависит от организационной архитектуры компании:

Доверенность как ключевой документ

Если корпоративное решение — это внутренняя воля компании, то доверенность — это инструмент, который выносит эту волю вовне. Без нее даже официально назначенный директор не сможет подписать ни одного юридически значимого документа.

Реквизиты, без которых доверенность мертва

Казахстанское гражданское законодательство предъявляет к доверенностям ряд императивных требований. Игнорирование хотя бы одного из них влечет ничтожность документа:

Что именно можно доверить руководителю филиала

Закон не содержит закрытого перечня действий, которые может совершать руководитель обособленного подразделения. Объем полномочий — это результат договоренности между головной компанией и ее представителем на местах. Однако многолетняя правоприменительная практика выработала оптимальный набор прав, которые целесообразно включить в доверенность:

Доверенность не может быть бессрочной. Максимальный период, на который казахстанское законодательство разрешает выдавать доверенности, составляет три года. Если в тексте документа срок не указан, применяется диспозитивная норма — доверенность будет действительна в течение одного года с даты ее подписания.

Важно помнить, что доверенность прекращает свое действие не только по истечении срока. Она может быть в любой момент отозвана головной компанией. Основанием для прекращения также служит ликвидация самого филиала или отказ руководителя от предоставленных ему полномочий.

Институт передоверия: когда можно делегировать дальше

Руководитель филиала обязан лично совершать действия, на которые он уполномочен. Однако жизнь вносит коррективы — командировки, болезнь, отпуск. Закон предусматривает возможность передоверия: руководитель может передать часть своих полномочий другому лицу (например, заместителю), но только если такое право прямо прописано в исходной доверенности.

Здесь действует важное процедурное правило: доверенность, выдаваемая в порядке передоверия, в обязательном порядке удостоверяется нотариусом. Нотариус проверяет, не превышает ли срок новой доверенности срок основной, и не расширяет ли передоверие круг полномочий, изначально предоставленных руководителю.

Особенности назначения руководителя филиала иностранной компании

Для нерезидентов, открывающих свои структуры в Казахстане, процедура назначения руководителя приобретает дополнительное измерение — легализацию документов, подтверждающих его статус.

На этапе регистрации филиала в Министерстве юстиции необходимо представить два ключевых документа, связанных с руководителем:

Если головной офис зарегистрирован в государстве-члене Евразийского экономического союза, достаточно простого нотариального заверения подписей. Апостиль или консульское удостоверение не требуются. Для компаний из стран, подписавших Гаагскую конвенцию 1961 года, обязательным является проставление штампа-апостиля компетентным органом страны исхода. Для резидентов иных государств требуется полная консульская легализация, включающая заверение в МИДе страны происхождения и последующее визирование в консульстве Казахстана за рубежом.

Кроме того, все документы, составленные на иностранном языке, должны быть переведены на казахский и русский языки. Верность перевода удостоверяется нотариусом, работающим на территории Республики Казахстан.

Ответственность и риски при превышении полномочий

На практике нередко возникают ситуации, когда руководитель филиала выходит за рамки предоставленных ему прав. Например, заключает договор аренды на сумму, превышающую лимит, установленный в доверенности, или продает имущество, не имея на то санкции головного офиса.

В таких случаях применяется механизм, закрепленный в статье 167 Гражданского кодекса. Сделка, совершенная представителем с превышением полномочий, считается совершенной от имени самого представителя. Это означает, что головная компания не обязана ее исполнять. Более того, она может обратиться в суд с требованием признать такую сделку недействительной.

Для самого руководителя превышение полномочий чревато материальной ответственностью. Если его действия причинили компании убытки (например, пришлось выплачивать неустойку контрагенту по оспоренной сделке), эти убытки могут быть взысканы с него в судебном порядке.

Подводя итог анализу, можно сформулировать несколько ключевых рекомендаций:

Природа полномочий: не должность, а функция

В казахстанской правовой действительности филиалы и представительства занимают особое место. Они являются не самостоятельными субъектами права, а лишь территориально обособленными инструментами реализации воли создавшего их юридического лица. Отсюда вытекает главная особенность статуса их руководителей — объем прав и обязанностей такого менеджера определяется не столько занимаемой должностью, сколько документом, делегирующим ему полномочия действовать от имени компании вовне.

Когда мы говорим о назначении директора филиала, важно понимать двухуровневую природу этого процесса.

- Первый уровень — внутрикорпоративный, где происходит кадровое решение.

- Второй уровень — внешний, где руководитель легитимирует себя перед контрагентами и государством.

Инициирование назначения руководителя структурного подразделения всегда берет начало в головном офисе. Конкретный орган, уполномоченный принимать такое решение, зависит от организационной архитектуры компании:

- В товариществах (обществах, LTD, LLC, Limited) с ограниченной ответственностью (наиболее распространенная форма в разных странах) это прерогатива общего собрания участников либо единственного участника, если бизнес принадлежит одному лицу.

- В акционерных обществах кадровые вопросы такого уровня часто делегируются совету директоров, если устав не относит их к исключительной компетенции общего собрания.

Доверенность как ключевой документ

Если корпоративное решение — это внутренняя воля компании, то доверенность — это инструмент, который выносит эту волю вовне. Без нее даже официально назначенный директор не сможет подписать ни одного юридически значимого документа.

Реквизиты, без которых доверенность мертва

Казахстанское гражданское законодательство предъявляет к доверенностям ряд императивных требований. Игнорирование хотя бы одного из них влечет ничтожность документа:

- Дата выдачи. Это абсолютное требование пункта 2 статьи 168 Гражданского кодекса. Если в доверенности не указано, когда она была совершена, она не порождает никаких правовых последствий. Срок начинает течь именно с этого числа.

- Подпись руководителя. Документ подписывается первым лицом компании или иным сотрудником, которому учредительные документы предоставили такое право.

- Печать. Требование о наличии печати сегодня не является универсальным. Для большинства коммерческих структур печать стала факультативным атрибутом. Однако на практике многие компании сохраняют ее в обороте, и если доверенность скреплена печатью, это повышает доверие к ней со стороны банков и крупных контрагентов.

- Подпись главного бухгалтера. Этот реквизит появляется только в одном случае — если доверенность предоставляет полномочия на получение или выдачу товарно-материальных ценностей и денежных средств. Это требование пришло из правил бухгалтерского учета и направлено на обеспечение двойного контроля за движением активов.

Что именно можно доверить руководителю филиала

Закон не содержит закрытого перечня действий, которые может совершать руководитель обособленного подразделения. Объем полномочий — это результат договоренности между головной компанией и ее представителем на местах. Однако многолетняя правоприменительная практика выработала оптимальный набор прав, которые целесообразно включить в доверенность:

- Во-первых, это управленческие функции внутри самого подразделения: издание приказов по личному составу, утверждение графиков работы, организация документооборота. Без этого невозможно обеспечить текущую деятельность.

- Во-вторых, это представительские функции вовне. Руководитель филиала должен иметь право подписывать договоры с контрагентами. Здесь головной компании стоит задуматься о лимитах. Можно предоставить право заключать любые сделки без ограничений (генеральная доверенность), а можно установить порог — например, до десяти тысяч месячных расчетных показателей. Все, что выше, должно требовать дополнительного согласования с головным офисом.

- В-третьих, это финансовые полномочия. Открытие расчетных счетов, распоряжение денежными средствами, подписание платежных документов — критически важные функции, которые обычно четко оговариваются.

- В-четвертых, это судебное представительство. Руководитель филиала должен иметь право подавать иски, подписывать отзывы, обжаловать решения и участвовать в исполнительном производстве от имени компании.

- В-пятых, это взаимодействие с государственными органами — налоговой службой, антимонопольным ведомством, статистикой. Именно руководитель филиала обычно подписывает отчетность, представляемую по месту нахождения подразделения.

Доверенность не может быть бессрочной. Максимальный период, на который казахстанское законодательство разрешает выдавать доверенности, составляет три года. Если в тексте документа срок не указан, применяется диспозитивная норма — доверенность будет действительна в течение одного года с даты ее подписания.

Важно помнить, что доверенность прекращает свое действие не только по истечении срока. Она может быть в любой момент отозвана головной компанией. Основанием для прекращения также служит ликвидация самого филиала или отказ руководителя от предоставленных ему полномочий.

Институт передоверия: когда можно делегировать дальше

Руководитель филиала обязан лично совершать действия, на которые он уполномочен. Однако жизнь вносит коррективы — командировки, болезнь, отпуск. Закон предусматривает возможность передоверия: руководитель может передать часть своих полномочий другому лицу (например, заместителю), но только если такое право прямо прописано в исходной доверенности.

Здесь действует важное процедурное правило: доверенность, выдаваемая в порядке передоверия, в обязательном порядке удостоверяется нотариусом. Нотариус проверяет, не превышает ли срок новой доверенности срок основной, и не расширяет ли передоверие круг полномочий, изначально предоставленных руководителю.

Особенности назначения руководителя филиала иностранной компании

Для нерезидентов, открывающих свои структуры в Казахстане, процедура назначения руководителя приобретает дополнительное измерение — легализацию документов, подтверждающих его статус.

На этапе регистрации филиала в Министерстве юстиции необходимо представить два ключевых документа, связанных с руководителем:

- Решение компетентного органа иностранной компании о создании филиала и назначении управляющего.

- Доверенность на имя этого руководителя.

Если головной офис зарегистрирован в государстве-члене Евразийского экономического союза, достаточно простого нотариального заверения подписей. Апостиль или консульское удостоверение не требуются. Для компаний из стран, подписавших Гаагскую конвенцию 1961 года, обязательным является проставление штампа-апостиля компетентным органом страны исхода. Для резидентов иных государств требуется полная консульская легализация, включающая заверение в МИДе страны происхождения и последующее визирование в консульстве Казахстана за рубежом.

Кроме того, все документы, составленные на иностранном языке, должны быть переведены на казахский и русский языки. Верность перевода удостоверяется нотариусом, работающим на территории Республики Казахстан.

Ответственность и риски при превышении полномочий

На практике нередко возникают ситуации, когда руководитель филиала выходит за рамки предоставленных ему прав. Например, заключает договор аренды на сумму, превышающую лимит, установленный в доверенности, или продает имущество, не имея на то санкции головного офиса.

В таких случаях применяется механизм, закрепленный в статье 167 Гражданского кодекса. Сделка, совершенная представителем с превышением полномочий, считается совершенной от имени самого представителя. Это означает, что головная компания не обязана ее исполнять. Более того, она может обратиться в суд с требованием признать такую сделку недействительной.

Для самого руководителя превышение полномочий чревато материальной ответственностью. Если его действия причинили компании убытки (например, пришлось выплачивать неустойку контрагенту по оспоренной сделке), эти убытки могут быть взысканы с него в судебном порядке.

Подводя итог анализу, можно сформулировать несколько ключевых рекомендаций:

- Во-первых, всегда оформляйте назначение руководителя филиала двумя отдельными актами: внутренним решением уполномоченного органа и внешней доверенностью. Подмена одного документа другим создает риски при взаимодействии с контрагентами.

- Во-вторых, максимально детализируйте полномочия в доверенности. Чем конкретнее прописаны права и ограничения, тем меньше простора для злоупотреблений и корпоративных конфликтов. Избегайте общих фраз вроде «совершать все необходимые действия» — они создают иллюзию полноты власти, но на практике порождают споры о толковании.

- В-третьих, для иностранных компаний критически важно соблюсти требования к легализации именно на этапе регистрации филиала. Исправить ошибки, связанные с отсутствием апостиля или неправильным переводом, можно только путем повторной подачи документов, что влечет потерю времени.

- В-четвертых, контролируйте сроки действия доверенностей. Внедрите систему учета, которая автоматически напоминает об истечении срока полномочий руководителя за месяц до окончания. Это позволит избежать ситуаций, когда филиал остается без законного представителя в самый неподходящий момент.

Налогообложение филиала иностранной компании в Казахстане с 2026 года

С 1 января 2026 года в Казахстане действует новая редакция Налогового кодекса, которая кардинально меняет подходы к исчислению корпоративного подоходного налога (КПН). Изменения коснулись не только ставок, но и порядка расчёта авансовых платежей, правил признания расходов и даже учёта выбытия активов.

Для филиалов иностранных компаний, которые признаются постоянными учреждениями и являются самостоятельными налогоплательщиками, эти нововведения имеют особое значение. В этой статье разберём, как новые правила применяются именно к филиалам, на что обратить внимание и как избежать налоговых рисков.

Статус филиала в налоговых отношениях

Филиал как постоянное учреждение

Согласно подпункту 57 статьи 1 Налогового кодекса РК, структурные подразделения юридических лиц (включая филиалы) признаются налогоплательщиками. Это означает, что филиал иностранной компании:

Доходы филиала: что облагается КПН

Филиалы иностранных компаний уплачивают КПН с налогооблагаемого дохода, полученного от деятельности в Казахстане. При этом в доход включаются все поступления от головной компании на содержание филиала — аренда, зарплата, хозяйственные расходы. Налоговый кодекс не делает различий между коммерческой выручкой и финансированием от головного офиса: и то, и другое признаётся доходом филиала.

Одновременно филиал вправе относить на вычеты расходы, связанные с получением этого дохода, при условии их документального подтверждения и соответствия требованиям кодекса.

Ставки КПН в 2026 году

Базовая ставка 20% для большинства филиалов

Для филиалов, деятельность которых не подпадает под специальные категории, применяется базовая ставка 20% (подпункт 5 пункта 2 статьи 357 НК РК) . Это касается большинства представительств иностранных компаний, работающих в торговле, услугах, производстве и других отраслях.

Специальные ставки для отдельных видов деятельностиЕсли филиал осуществляет деятельность, подпадающую под льготные или повышенные ставки, применяются следующие правила :

Важно: льготные ставки применяются только при условии, что доход получен именно от указанных видов деятельности, и налогоплательщик может это подтвердить документально.

Налогообложение чистого дохода при репатриации прибыли

Отдельного внимания заслуживает норма подпункта 4 пункта 1 статьи 357 НК РК: чистый доход юридического лица-нерезидента, осуществляющего деятельность через постоянное учреждение, подлежит обложению КПН по ставке 15% . Это налог на прибыль, переводимую головной компании за пределы Казахстана.

Таким образом, налогообложение филиала имеет двухуровневую структуру:

Авансовые платежи по КПН: новый порядок

Как теперь считаются авансы

С 2026 года алгоритм расчёта авансовых платежей изменён :

Кто освобождается от авансов

От уплаты авансовых платежей освобождаются налогоплательщики, у которых совокупный годовой доход с учётом корректировок за период, предшествующий предыдущему, не превышает 600 000 МРП (ранее порог составлял 325 000 МРП).

Важное исключение: компании, осуществляющие деятельность в сфере цифровых активов, обязаны платить авансы независимо от размера дохода.

Филиалы иностранных компаний, как и резиденты, применяют эти правила на общих основаниях. При определении порога учитывается доход самого филиала, а не головной компании.

Расходы: что нельзя будет учесть при расчёте налога

Главное ограничение: операции с «упрощенцами»

С 2026 года в перечень затрат, не подлежащих вычету, включены расходы на приобретение товаров, работ, услуг у лиц, применяющих специальный налоговый режим на основе упрощённой декларации (подпункт 16 пункта 1 статьи 286 НК РК).

Что это значит для филиала:

Если филиал на общеустановленном режиме покупает товары или услуги у ИП или ТОО на «упрощёнке», он не может уменьшить налогооблагаемый доход на стоимость этих покупок. Датой определения является дата получения товаров (по документам передачи) или дата подписания акта выполненных работ/услуг.

Рекомендация: пересмотрите портфель поставщиков. Если критически важный контрагент работает на СНР, оцените возможность его перехода на ОУР или заложите потерю вычета в цену сделки.

Что исключено из перечня невычитаемых

Ряд ограничений, действовавших ранее, снят :

Общий принцип: связь с доходами

Все расходы, заявляемые к вычету, должны быть непосредственно связаны с деятельностью, направленной на получение дохода, и подтверждены документально. Расходы, не отвечающие этим критериям, не принимаются .

Выбытие активов: новая логика расчёта доходов и убытков

Раньше результат от продажи или иного выбытия актива считался по каждому объекту отдельно. С 2026 года введён совокупный метод для целых групп активов .

Для недвижимости (I группа)

Новые возможности для уменьшения налогооблагаемого дохода

- расходы на оплату их труда — не менее 51% от общих расходов на оплату труда;

- работники не должны числиться в других организациях инвалидов.

Размер уменьшения КПН зависит от количества работников с инвалидностью: 3–10 человек — скидка 50%, 10 и более — 100%.

Контролируемые иностранные компании (КИК)

Хотя правила КИК ориентированы на резидентов, контролирующих зарубежные структуры, филиалам важно понимать контекст: если иностранная компания имеет в Казахстане филиал, признаваемый постоянным учреждением, и при этом сама контролируется казахстанским резидентом, могут возникать сложные трансграничные ситуации.

С 2026 года пороговая сумма дохода КИК, позволяющая не признавать их контролируемыми (при отсутствии регистрации в офшорах), снижена с 150 495 МРП до 195 МРП . Это означает, что под действие правил подпадают даже небольшие иностранные структуры.

Страховые компании: детализированный учёт

Для филиалов, являющихся страховыми или перестраховочными организациями, введены подробные перечни доходов и расходов, признаваемых для целей КПН . Учёт ведётся по данным МСФО. Компаниям этого сектора необходимо адаптировать учётную политику.

Что отменено: льготы, которых больше нет

Из Налогового кодекса исключены следующие виды уменьшения налогооблагаемого дохода :

Также снижен размер уменьшения по некоторым доходам:

Международные соглашения об избежании двойного налогообложения

Филиалы иностранных компаний вправе применять положения международных договоров об избежании двойного налогообложения, если такие договоры заключены между Казахстаном и страной головной компании (статьи 666–674 НК РК).

Для применения льгот необходимо подтвердить статус налогового резидента России (получить сертификат резидентства) и предоставить его в налоговый орган Казахстана с нотариальным переводом.

Для филиалов иностранных компаний, которые признаются постоянными учреждениями и являются самостоятельными налогоплательщиками, эти нововведения имеют особое значение. В этой статье разберём, как новые правила применяются именно к филиалам, на что обратить внимание и как избежать налоговых рисков.

Статус филиала в налоговых отношениях

Филиал как постоянное учреждение

Согласно подпункту 57 статьи 1 Налогового кодекса РК, структурные подразделения юридических лиц (включая филиалы) признаются налогоплательщиками. Это означает, что филиал иностранной компании:

- самостоятельно исчисляет и уплачивает налоги;

- подаёт налоговую отчётность;

- выступает налоговым агентом по доходам, выплачиваемым физическим лицам и нерезидентам .

Доходы филиала: что облагается КПН

Филиалы иностранных компаний уплачивают КПН с налогооблагаемого дохода, полученного от деятельности в Казахстане. При этом в доход включаются все поступления от головной компании на содержание филиала — аренда, зарплата, хозяйственные расходы. Налоговый кодекс не делает различий между коммерческой выручкой и финансированием от головного офиса: и то, и другое признаётся доходом филиала.

Одновременно филиал вправе относить на вычеты расходы, связанные с получением этого дохода, при условии их документального подтверждения и соответствия требованиям кодекса.

Ставки КПН в 2026 году

Базовая ставка 20% для большинства филиалов

Для филиалов, деятельность которых не подпадает под специальные категории, применяется базовая ставка 20% (подпункт 5 пункта 2 статьи 357 НК РК) . Это касается большинства представительств иностранных компаний, работающих в торговле, услугах, производстве и других отраслях.

Специальные ставки для отдельных видов деятельностиЕсли филиал осуществляет деятельность, подпадающую под льготные или повышенные ставки, применяются следующие правила :

| Вид деятельности | Ставка КПН |

|---|---|

| Сельское хозяйство, аквакультура (производство, переработка, реализация собственной продукции) | 3% |

| Сельскохозяйственные кооперативы (кроме производителей) | 6% |

| Деятельность в социальной сфере (образование, медицина, культура) — для коммерческих организаций | 5% в 2026, 10% с 2027 |

| Банковская деятельность (кроме кредитования бизнеса) | 25% |

| Игорный бизнес (казино, залы игровых автоматов, букмекерские конторы) | 25% |

Налогообложение чистого дохода при репатриации прибыли

Отдельного внимания заслуживает норма подпункта 4 пункта 1 статьи 357 НК РК: чистый доход юридического лица-нерезидента, осуществляющего деятельность через постоянное учреждение, подлежит обложению КПН по ставке 15% . Это налог на прибыль, переводимую головной компании за пределы Казахстана.

Таким образом, налогообложение филиала имеет двухуровневую структуру:

- КПН по ставке 20% с налогооблагаемого дохода (доходы минус вычеты).

- Налог у источника по ставке 15% с чистого дохода при его репатриации.

Авансовые платежи по КПН: новый порядок

Как теперь считаются авансы

С 2026 года алгоритм расчёта авансовых платежей изменён :

- Авансовые платежи за первый квартал рассчитывает налоговый орган. Размер ежемесячного платежа = 1/12 от общей суммы авансов, исчисленной в расчётах за предыдущий налоговый период. Уплатить их нужно до 25 января, 25 февраля и 25 марта.

- Авансовые платежи после сдачи декларации (за второй–четвёртый кварталы) = 1/12 от суммы КПН, фактически исчисленного за предыдущий год.

Кто освобождается от авансов

От уплаты авансовых платежей освобождаются налогоплательщики, у которых совокупный годовой доход с учётом корректировок за период, предшествующий предыдущему, не превышает 600 000 МРП (ранее порог составлял 325 000 МРП).

Важное исключение: компании, осуществляющие деятельность в сфере цифровых активов, обязаны платить авансы независимо от размера дохода.

Филиалы иностранных компаний, как и резиденты, применяют эти правила на общих основаниях. При определении порога учитывается доход самого филиала, а не головной компании.

Расходы: что нельзя будет учесть при расчёте налога

Главное ограничение: операции с «упрощенцами»

С 2026 года в перечень затрат, не подлежащих вычету, включены расходы на приобретение товаров, работ, услуг у лиц, применяющих специальный налоговый режим на основе упрощённой декларации (подпункт 16 пункта 1 статьи 286 НК РК).

Что это значит для филиала:

Если филиал на общеустановленном режиме покупает товары или услуги у ИП или ТОО на «упрощёнке», он не может уменьшить налогооблагаемый доход на стоимость этих покупок. Датой определения является дата получения товаров (по документам передачи) или дата подписания акта выполненных работ/услуг.

Рекомендация: пересмотрите портфель поставщиков. Если критически важный контрагент работает на СНР, оцените возможность его перехода на ОУР или заложите потерю вычета в цену сделки.

Что исключено из перечня невычитаемых

Ряд ограничений, действовавших ранее, снят :

- Затраты на приобретение, строительство, монтаж объектов социальной сферы теперь можно относить на вычеты в общем порядке.

- Расходы на услуги нерезидентов из низконалоговых юрисдикций (взаимосвязанных сторон) можно вычитать в пределах 3% от налогооблагаемого дохода (раньше не вычитались вовсе).

Общий принцип: связь с доходами

Все расходы, заявляемые к вычету, должны быть непосредственно связаны с деятельностью, направленной на получение дохода, и подтверждены документально. Расходы, не отвечающие этим критериям, не принимаются .

Выбытие активов: новая логика расчёта доходов и убытков

Раньше результат от продажи или иного выбытия актива считался по каждому объекту отдельно. С 2026 года введён совокупный метод для целых групп активов .

Для недвижимости (I группа)

- Берётся сумма результатов по всем выбывшим объектам I группы за налоговый период. Если итог положительный — возникает доход, отрицательный — убыток. Раньше прибыльный объект облагался, а убыточный давал право на вычет. Теперь — сальдирование.

- Для долей участия и ценных бумагАналогичный принцип: общая сумма результатов по всем операциям выбытия (кроме льготируемых бумаг) признаётся доходом при положительном сальдо и убытком — при отрицательном.

- По льготируемым ценным бумагам (например, государственным) результат считается отдельно. Причём если по ним получен убыток, он не учитывается в расчёте налога.

- Для активов, не подлежащих амортизацииК ним относятся земля, объекты незавершённого строительства, неустановленное оборудование, инвестиционное золото. Здесь тоже применяется группировка по видам активов. Отдельно оговорено: убыток от выбытия объектов интеллектуальной собственности участниками «Астана Хаб» не учитывается.

Новые возможности для уменьшения налогооблагаемого дохода

- НИОКР: вычет в двукратном размереФилиалы, осуществляющие научные исследования и разработки на территории Казахстана, получили мощный стимул. Расходы на научно-исследовательские, научно-технические и опытно-конструкторские работы, а также затраты на приобретение исключительных прав у вузов и научных организаций, можно вычитать в размере 200% от фактической суммы (подпункт 6 пункта 1 статьи 337 НК РК) . Ранее этот коэффициент составлял всего 50%.

- Эндаумент-фонды: новое основание для уменьшения доходаПоявилась возможность уменьшать налогооблагаемый доход на взносы в фонды целевого капитала (эндаумент-фонды) при соблюдении условий: бессрочность, безотзывность, целевое использование . Это инструмент для компаний, планирующих системную благотворительность в Казахстане.

- Организации инвалидов: новые правилаЕсли филиал имеет статус организации лиц с инвалидностью (что возможно при соблюдении установленных критериев), применяются следующие правила:

- расходы на оплату их труда — не менее 51% от общих расходов на оплату труда;

- работники не должны числиться в других организациях инвалидов.

Размер уменьшения КПН зависит от количества работников с инвалидностью: 3–10 человек — скидка 50%, 10 и более — 100%.

Контролируемые иностранные компании (КИК)

Хотя правила КИК ориентированы на резидентов, контролирующих зарубежные структуры, филиалам важно понимать контекст: если иностранная компания имеет в Казахстане филиал, признаваемый постоянным учреждением, и при этом сама контролируется казахстанским резидентом, могут возникать сложные трансграничные ситуации.

С 2026 года пороговая сумма дохода КИК, позволяющая не признавать их контролируемыми (при отсутствии регистрации в офшорах), снижена с 150 495 МРП до 195 МРП . Это означает, что под действие правил подпадают даже небольшие иностранные структуры.

Страховые компании: детализированный учёт

Для филиалов, являющихся страховыми или перестраховочными организациями, введены подробные перечни доходов и расходов, признаваемых для целей КПН . Учёт ведётся по данным МСФО. Компаниям этого сектора необходимо адаптировать учётную политику.

Что отменено: льготы, которых больше нет

Из Налогового кодекса исключены следующие виды уменьшения налогооблагаемого дохода :

- на сумму превышения расходов над доходами при эксплуатации объектов социальной сферы;

- на стоимость безвозмездно переданного имущества автономным организациям образования;

- для субъектов малого предпринимательства в обрабатывающей промышленности — на расходы по приобретению зданий производственного назначения.

Также снижен размер уменьшения по некоторым доходам:

- вознаграждение по лизингу и по государственным ценным бумагам — теперь можно уменьшить налог только на 50% от суммы (раньше было 100%).

Международные соглашения об избежании двойного налогообложения

Филиалы иностранных компаний вправе применять положения международных договоров об избежании двойного налогообложения, если такие договоры заключены между Казахстаном и страной головной компании (статьи 666–674 НК РК).

Для применения льгот необходимо подтвердить статус налогового резидента России (получить сертификат резидентства) и предоставить его в налоговый орган Казахстана с нотариальным переводом.

Чистый доход филиала в Казахстане: что это такое и как его правильно рассчитать

Для иностранных компаний, работающих в Казахстане через филиал, налоговая система имеет свою специфику. Главная особенность — наличие двухуровневого налогообложения прибыли. Если с корпоративным подоходным налогом (КПН) по ставке 20% все более или менее понятно, то понятие налога на чистый доход часто вызывает вопросы.

Что такое чистый доход филиала (постоянного учреждения)?

Согласно статье 652 Налогового кодекса РК, чистый доход — это доход юридического лица-нерезидента от деятельности в Казахстане через постоянное учреждение (филиал), который остается после уплаты корпоративного подоходного налога .

Простыми словами: это та прибыль, которую филиал заработал в Казахстане, с которой он уже заплатил КПН, и которую головная компания (нерезидент) теоретически может вывести из страны.

Именно с этой суммы государство удерживает так называемый "налог на чистый доход" (или налог на прибыль постоянного учреждения) по ставке 15% (или 5% при наличии льготы по Конвенции, например, с КНР).

Как филиал платит налоги: двухступенчатая система

Чтобы лучше понять природу чистого дохода, нужно представить налоговый путь филиала как лестницу из двух ступеней:

Пример: Филиал заработал 1 000 000 тенге чистой прибыли (налогооблагаемый доход). Он платит 200 000 тенге КПН (20%). Остается 800 000 тенге. Но налоговая считает иначе: налог на чистый доход начисляется на сумму, оставшуюся после вычета КПН из налогооблагаемого дохода.

Из чего складывается доход филиала?

Чтобы определить налогооблагаемый доход (первый шаг к расчету чистого дохода), нужно понимать, что филиал должен включить в свою отчетность.

В совокупный годовой доход филиала (СГД) входят :

Что можно вычесть? (Расходы филиала)

При определении налогооблагаемого дохода филиал имеет право вычесть расходы, связанные с получением дохода. Это общий принцип: расходы должны быть подтверждены документально и направлены на получение прибыли .

Однако для филиалов есть важное ограничение. Согласно пункту 6 статьи 198 Налогового кодекса, нельзя относить на вычеты:

Пошаговый расчет чистого дохода

Для расчета налога на чистый доход используется строгая формула, прописанная в статье 652 Налогового кодекса .

Давайте разберем ее на цифрах.

Формула: Чистый доход = (Налогооблагаемый доход – Корректировки – Переносимые убытки) – (КПН, исчисленный с этой суммы)

Где:

Пример расчёта:

Расчет чистого дохода:

Ставки налога на чистый доход

Сроки уплаты и отчетность

Расчет и уплата налога на чистый доход неразрывно связаны с декларацией по КПН.

Резюме

Чистый доход филиала — это не просто "прибыль на счете". Это строго расчетный налоговый показатель. Чтобы его определить, нужно:

Что такое чистый доход филиала (постоянного учреждения)?

Согласно статье 652 Налогового кодекса РК, чистый доход — это доход юридического лица-нерезидента от деятельности в Казахстане через постоянное учреждение (филиал), который остается после уплаты корпоративного подоходного налога .

Простыми словами: это та прибыль, которую филиал заработал в Казахстане, с которой он уже заплатил КПН, и которую головная компания (нерезидент) теоретически может вывести из страны.

Именно с этой суммы государство удерживает так называемый "налог на чистый доход" (или налог на прибыль постоянного учреждения) по ставке 15% (или 5% при наличии льготы по Конвенции, например, с КНР).

Как филиал платит налоги: двухступенчатая система

Чтобы лучше понять природу чистого дохода, нужно представить налоговый путь филиала как лестницу из двух ступеней:

- Первая ступень (КПН): Филиал получает доход, вычитает расходы и получает налогооблагаемый доход. С него платится КПН по ставке 20%.

- Вторая ступень (Налог на чистый доход): Из оставшейся суммы снова вычитается КПН, и получившаяся величина называется чистым доходом. С него платится налог по ставке 15%.

Пример: Филиал заработал 1 000 000 тенге чистой прибыли (налогооблагаемый доход). Он платит 200 000 тенге КПН (20%). Остается 800 000 тенге. Но налоговая считает иначе: налог на чистый доход начисляется на сумму, оставшуюся после вычета КПН из налогооблагаемого дохода.

Из чего складывается доход филиала?

Чтобы определить налогооблагаемый доход (первый шаг к расчету чистого дохода), нужно понимать, что филиал должен включить в свою отчетность.

В совокупный годовой доход филиала (СГД) входят :

- Доходы из казахстанских источников: реализация товаров, работ, услуг на территории РК.

- Доходы из иностранных источников: если они получены через деятельность постоянного учреждения.

- Доходы от безвозмездно полученного имущества: например, если головная компания передает филиалу оборудование безвозмездно, это также признается доходом филиала.

Что можно вычесть? (Расходы филиала)