Eduación

Registre su Empresario Individual en cualquier ciudad de Kazajistán a distancia, desde 0 tenge, en 1 hora — Abra un negocio con un solo documento y obtenga una cuenta bancaria el mismo día del registro

Seleccionamos profesionalmente los códigos OKED, le ayudamos a elegir el régimen fiscal óptimo y garantizamos la apertura de una cuenta bancaria el mismo día del registro de su Empresario Individual, para que pueda iniciar su negocio de forma rápida y sencilla

Seleccione un paquete de registro de Empresario Individual

Completo

35 000 ₸

Determinación del sistema fiscal óptimo

Selección de códigos OKED

Cumplimentación online de la solicitud de registro de Empresario Individual

Premium

45 000 ₸

Determinación del sistema fiscal óptimo

Selección de códigos OKED

Cumplimentación online de la solicitud de registro de Empresario Individual

Acompañamiento documental para la apertura de cuenta bancaria

Preparación del diseño del sello y su fabricación

Preparación de la notificación de transición al Régimen Fiscal Especial (declaración simplificada)

Análisis de la necesidad de pago de IVA + alta en el registro

Business Profesional

65 000 ₸

Determinación del sistema fiscal óptimo

Selección de códigos OKED

Cumplimentación online de la solicitud de registro de Empresario Individual

Acompañamiento documental para la apertura de cuenta bancaria

Preparación del diseño del sello y su fabricación

Preparación de la notificación de transición al Régimen Fiscal Especial (declaración simplificada)

Análisis de la necesidad de pago de IVA + alta en el registro

Registro en el portal estatal del sistema de facturas electrónicas

Creación de la base de datos para su Empresario Individual en "1C:Contabilidad"

Servicio de contabilidad durante 1 mes

Servicio jurídico para el Empresario Individual durante 1 mes

Registro profesional y acompañamiento de SRL: siempre estamos en contacto

Valoramos altamente el trabajo en equipo y, aplicando un enfoque individual a cada cliente, alcanzamos los máximos resultados

Madina

Jefa del Departamento Jurídico, experta en registro de SRL y acompañamiento de negocios

Анелия

Abogada Principal — profesional con profundo conocimiento de la legislación de Kazajistán

Eduación

Universidad KAZGUU de M. S. Narikbayev. Grado: Máster en Ciencias Jurídicas

Ания

Abogada — su confidente en cuestiones de registro y gestión empresarial

Eduación

Universidad KAZGUU de M. S. Narikbayev. Grado: Máster en Ciencias Jurídicas

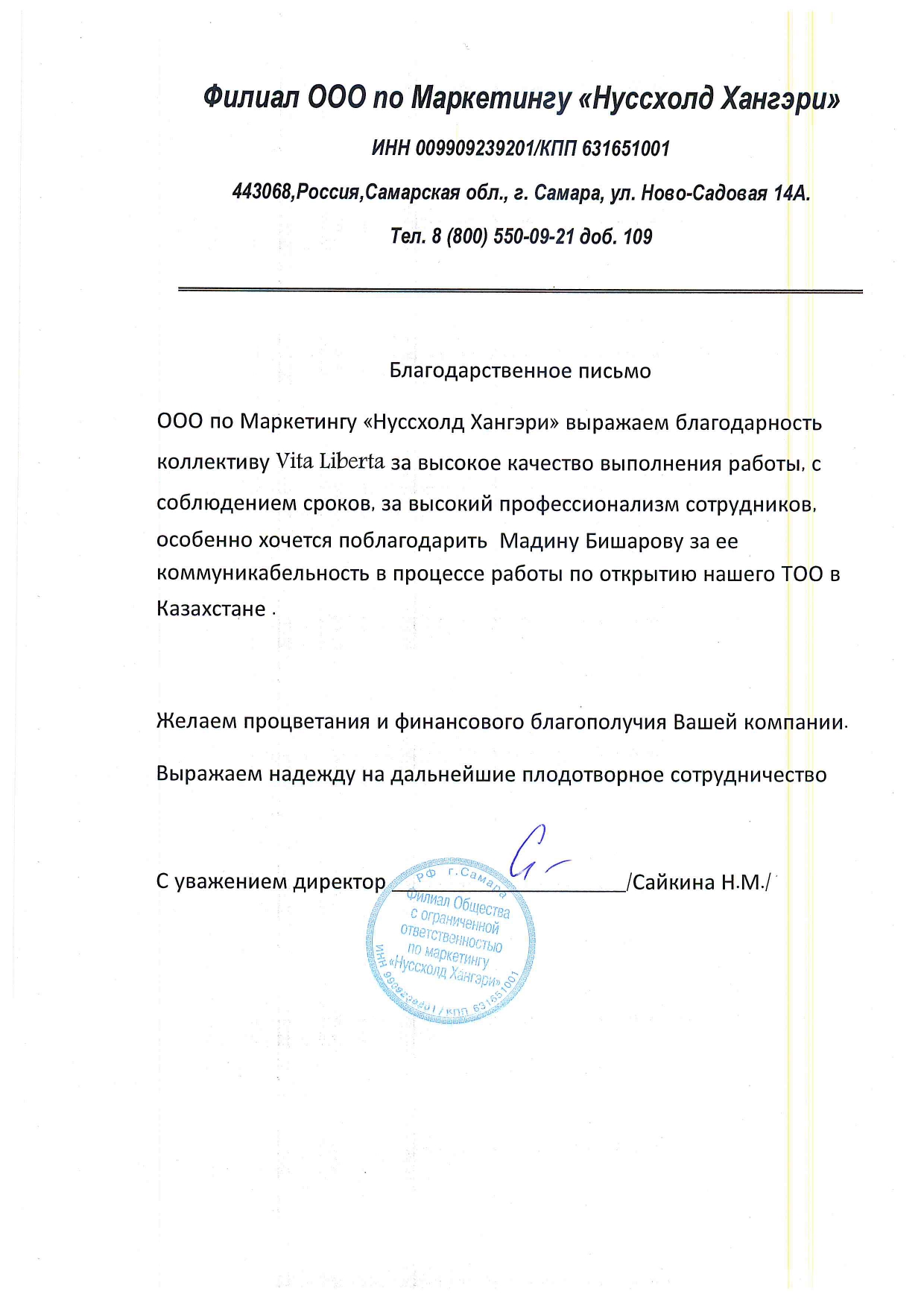

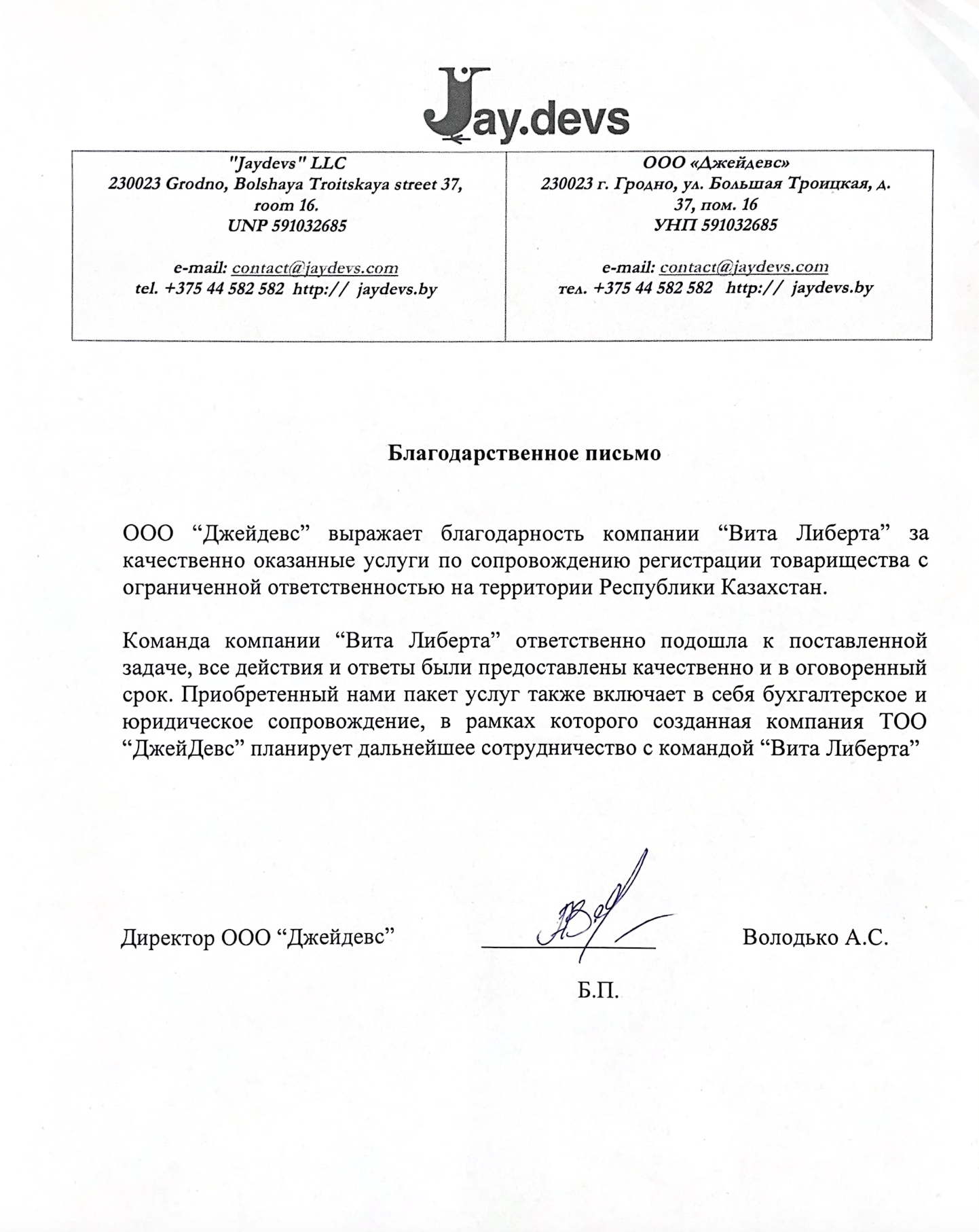

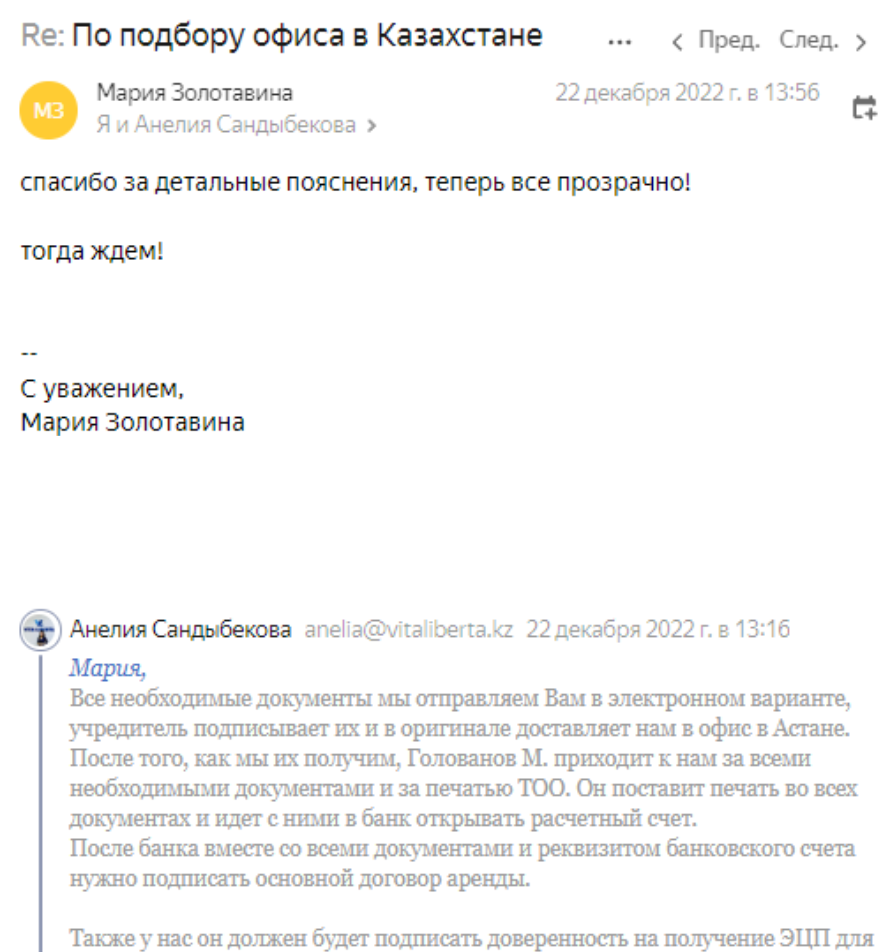

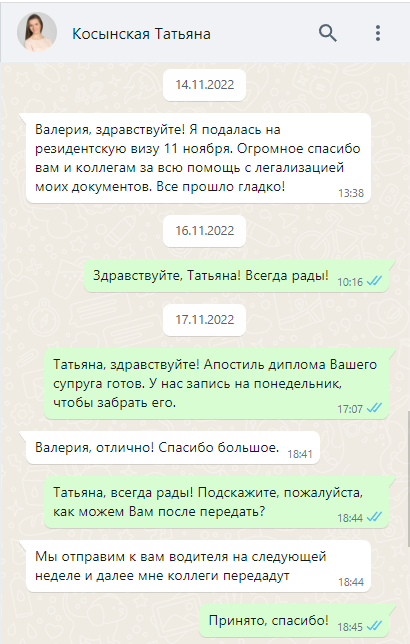

Opinión de un cliente satisfecho

Felicitaciones de nuestro banco socio

"Vita Liberta" SRL y la festividad del 8 de marzo

Respuestas a las preguntas frecuentes sobre el trabajo como Empresario Individual en Kazajistán

¿Es obligatorio registrarse como Empresario Individual en 2026?

Si acaba de iniciar su propio negocio y no sabe si ha llegado el momento de acudir a la autoridad fiscal, esta guía está hecha especialmente para usted. A continuación, se presentan cuatro pasos sencillos que le ayudarán a no confundirse con las nuevas reglas de 2026 y a tomar la decisión correcta.

Primer paso. Evalúese según dos criterios principales

La ley obliga a registrarse como Empresario Individual (EI) si su actividad se ajusta al menos a uno de los siguientes criterios. No hay excepciones.

Así funciona en la práctica:

Segundo paso. Si el Empresario Individual no es obligatorio — compruebe si cumple los requisitos para el estatus de autónomo

A partir de 2026, en Kazajistán ha aparecido un régimen especial para trabajadores autónomos. Es una forma legal de trabajar sin registrarse como Empresario Individual y sin declaraciones complejas.

Pero no está disponible para todos, solo para quienes cumplen tres condiciones.

Si cumple las tres condiciones, puede estar tranquilo. Tiene pleno derecho a trabajar como autónomo. Solo necesita:

Tercer paso. Si el régimen de autónomo no le conviene — elija uno de los dos regímenes para Empresario Individual

Supongamos que no cumple las condiciones para ser autónomo. Por ejemplo, su tipo de actividad no está en la lista permitida, o ha contratado a un ayudante, o en algunos meses sus ingresos superan los 1,3 millones. En este caso, tendrá que registrarse como Empresario Individual. Pero tiene dos opciones.

1. Opción A. Declaración Simplificada (para la mayoría de los principiantes)

Es el régimen más popular para la pequeña empresa. Estas son sus principales características:

2. Opción B. Régimen General Establecido (para quienes tienen muchos gastos)

Este régimen es más complejo, pero en algunos casos puede ser más ventajoso. La principal diferencia: el impuesto se paga no sobre los ingresos totales, sino sobre la diferencia entre ingresos y gastos. Si, por ejemplo, usted revende bienes y gasta mucho en compras, esta opción podría ahorrarle dinero.

Cuarto paso. Ejemplos de la vida real para confirmar

Aviso importante para quienes ya están trabajando

Si comenzó su negocio en 2025 y ya tiene un Empresario Individual (por ejemplo, trabajaba con una patente o en el antiguo sistema simplificado), dispone de plazo hasta el 1 de marzo de 2026 para elegir el nuevo régimen y presentar la notificación.

Si no lo hace, la autoridad fiscal tomará la decisión por usted:

En resumen: tres opciones para principiantes

Primer paso. Evalúese según dos criterios principales

La ley obliga a registrarse como Empresario Individual (EI) si su actividad se ajusta al menos a uno de los siguientes criterios. No hay excepciones.

- Primer criterio: tiene empleados contratados.

Si contrata a alguien de forma regular (vendedor, repartidor, maestro, administrador), el estatus de Empresario Individual es obligatorio. No importa cuánto gane — mil tenge o un millón. El mero hecho de utilizar trabajo ajeno exige el registro oficial. - Segundo criterio: sus ingresos anuales superan los 1.557.000 tenge.

Si trabaja solo, controle el monto de sus ingresos anuales. A partir del 1 de enero de 2026, el umbral para el registro obligatorio está vinculado a la Unidad de Cálculo Mensual (UM). En 2026, una UM equivale a 4.235 tenge. Multiplicamos por 360 (esa es la cantidad de UM establecida por la ley) y obtenemos exactamente 1.557.000 tenge.

Así funciona en la práctica:

- Si durante 2026 sus ingresos son inferiores a esta cantidad — no es obligatorio registrarse como Empresario Individual.

- Si los ingresos superan el límite de 1.557.000 tenge — el registro como Empresario Individual se convierte en su obligación.

Segundo paso. Si el Empresario Individual no es obligatorio — compruebe si cumple los requisitos para el estatus de autónomo

A partir de 2026, en Kazajistán ha aparecido un régimen especial para trabajadores autónomos. Es una forma legal de trabajar sin registrarse como Empresario Individual y sin declaraciones complejas.

Pero no está disponible para todos, solo para quienes cumplen tres condiciones.

- Primera condición: trabaja estrictamente solo.

Nada de empleados contratados. Solo trabajo personal. - Segunda condición: su tipo de actividad está en una lista especial.

Aquí hay solo algunos ejemplos de los 40 sectores permitidos:- Taxi y servicio de mensajería.

- Servicios de peluquería y cosmética a domicilio.

- Clases particulares y tutorías.

- Alquiler de viviendas.

- Reparación de calzado, ropa, electrodomésticos.

- Fotografía y videografía.

- Servicios de limpieza.

- Tercera condición: sus ingresos mensuales no superan las 300 UM.

En 2026, esto es algo más de 1,3 millones de tenge al mes. Si en algún mes gana más de eso, pierde el derecho al régimen de autónomo y debe registrarse como Empresario Individual.

Si cumple las tres condiciones, puede estar tranquilo. Tiene pleno derecho a trabajar como autónomo. Solo necesita:

- Instalar la aplicación e-Salyq Business en su teléfono.

- Registrarse en ella.

- Generar un recibo al recibir dinero de los clientes.

- Pagar mensualmente el 4% de sus ingresos (este pago cubre automáticamente las cotizaciones a la pensión y el seguro médico).

Tercer paso. Si el régimen de autónomo no le conviene — elija uno de los dos regímenes para Empresario Individual

Supongamos que no cumple las condiciones para ser autónomo. Por ejemplo, su tipo de actividad no está en la lista permitida, o ha contratado a un ayudante, o en algunos meses sus ingresos superan los 1,3 millones. En este caso, tendrá que registrarse como Empresario Individual. Pero tiene dos opciones.

1. Opción A. Declaración Simplificada (para la mayoría de los principiantes)

Es el régimen más popular para la pequeña empresa. Estas son sus principales características:

- El impuesto es el 4% de todos los ingresos (las regiones pueden modificar el tipo del 2% al 6%).

- Solo es necesario declarar dos veces al año.

- Los ingresos anuales pueden alcanzar las 600.000 UM — esto es más de 2.500 millones de tenge, por lo que para la gran mayoría este límite no es relevante.

- No se requiere pagar el Impuesto Social.

- No hay IVA (hasta que se supere el límite).

Este régimen es adecuado para el comercio, la producción, los servicios, cualquier tipo de actividad no prohibida directamente por la ley.

2. Opción B. Régimen General Establecido (para quienes tienen muchos gastos)

Este régimen es más complejo, pero en algunos casos puede ser más ventajoso. La principal diferencia: el impuesto se paga no sobre los ingresos totales, sino sobre la diferencia entre ingresos y gastos. Si, por ejemplo, usted revende bienes y gasta mucho en compras, esta opción podría ahorrarle dinero.

- El tipo impositivo es el 10% sobre la cantidad en que los ingresos superan los gastos.

- Hay que recopilar cuidadosamente todos los documentos que confirmen los gastos.

- Si el volumen de negocios anual supera las 10.000 UM (aproximadamente 43 millones de tenge), tendrá que registrarse a efectos del IVA y pagar un 16% adicional.

Cuarto paso. Ejemplos de la vida real para confirmar

- Primer caso. Técnico de reparación de teléfonos.

Un técnico repara teléfonos en su casa. Trabaja solo, su ingreso medio es de 200–250 mil tenge al mes. Su tipo de actividad está en la lista permitida.

¿Qué debe hacer? Le conviene el estatus de autónomo. Sin Empresario Individual, solo la aplicación y el 4% por cada pedido. - Segundo caso. Tutor con ingresos irregulares.

Madina da clases de inglés. En los meses normales gana 300 mil tenge, pero en mayo-junio, antes de los exámenes, tiene más alumnos y sus ingresos aumentan a 1,5 millones.

¿Qué debe hacer? En mayo superó el límite de los autónomos (1,3 millones). Por lo tanto, debe registrarse como Empresario Individual. La elección óptima es la Declaración Simplificada con el 4%. - Tercer caso. Maestro y su ayudante.

Bajyt se dedica a la reparación de apartamentos. Hay mucho trabajo, por lo que contrató a dos ayudantes fijos. Los ingresos son estables, pero no excesivos.

¿Qué debe hacer? La presencia de empleados contratados exige automáticamente el registro como Empresario Individual. Bajyt elige la Declaración Simplificada, ya que es la vía más sencilla. - Cuarto caso. Reventa de mercancías con un gran margen de beneficio.

Dinara compra ropa infantil al por mayor y la vende al por menor a través de Instagram. Los gastos de compra suponen el 70% de sus ingresos.

¿Qué debe hacer? Si elige el sistema simplificado, pagará el 4% sobre todos sus ingresos. Si elige el Régimen General, pagará el 10% solo sobre el beneficio (es decir, el 30% de los ingresos). La segunda opción es más ventajosa para ella, aunque requiere más disciplina contable.

Aviso importante para quienes ya están trabajando

Si comenzó su negocio en 2025 y ya tiene un Empresario Individual (por ejemplo, trabajaba con una patente o en el antiguo sistema simplificado), dispone de plazo hasta el 1 de marzo de 2026 para elegir el nuevo régimen y presentar la notificación.

Si no lo hace, la autoridad fiscal tomará la decisión por usted:

- A los antiguos usuarios de patentes los pasará automáticamente al estatus de autónomos (y los dará de baja como Empresario Individual).

- A los antiguos usuarios de la declaración simplificada los enviará al Régimen General, con efecto retroactivo desde el 1 de enero de 2026.

Para evitar sorpresas, no deje su elección para el último momento.

En resumen: tres opciones para principiantes

- Opción para quienes trabajan solos, con ingresos mensuales de hasta 1,3 millones de tenge, y cuya actividad está en la lista permitida.

→ Autónomo a través de la aplicación. Paga el 4%, sin declaraciones. - Opción para quienes trabajan solos, pero no cumplen los requisitos para ser autónomos.

→ Empresario Individual con Declaración Simplificada. Paga el 4%, declara dos veces al año. - Opción para quienes tienen empleados contratados o gastos muy elevados.

→ Empresario Individual, con elección entre la Declaración Simplificada y el Régimen General. La segunda opción es más compleja, pero puede ser más ventajosa en caso de grandes gastos.

Empresario Individual o SRL en 2026: Un Navegador para el Joven Emprendedor en Kazajistán

La primera y quizás más importante decisión que toma un futuro empresario es bajo qué forma entrar en el mundo de los negocios: como Empresario Individual o como fundador de una Sociedad. En 2026, esta cuestión se ha vuelto más compleja: ha entrado en vigor un nuevo Código Fiscal, han cambiado las reglas de interacción entre empresas, y lo que ayer funcionaba hoy puede convertirse en un error.

La esencia del fenómeno: EI y SRL como dos filosofías de hacer negocios

Antes de comparar, es importante comprender la naturaleza de estas formas.

Primer criterio: ¿Con qué arriesga usted personalmente?

Para los jóvenes emprendedores, este punto suele ser decisivo.

Segundo criterio: Impuestos y carga fiscal

En 2026, el sistema fiscal ha sufrido cambios que afectan especialmente a quienes trabajan con el sector corporativo.

Regímenes fiscales: elegimos el tipo impositivo

El régimen simplificado está disponible tanto para el EI como para la SRL, pero con matices importantes. En 2026, el límite de ingresos para el "sistema simplificado" es de 600.000 UM. El tipo impositivo varía del 2% al 6% según la región.

El Régimen General Establecido (RGE) trata sobre el beneficio, no sobre todos los ingresos.

Como puede ver, en cuanto a los tipos, el EI gana. Pero no todo es tan sencillo.

La principal piedra angular de 2026: trabajar con clientes corporativos

En el nuevo Código Fiscal apareció una disposición según la cual las empresas en el RGE no pueden deducir los gastos en transacciones realizadas con personas en el sistema simplificado.

Analicemos con números. Supongamos que una SRL en el RGE encarga un servicio a usted (EI en el sistema simplificado) por 200.000 tenge. Para la SRL, estos 200.000 ya no reducen su beneficio imponible. En consecuencia, para el cliente, el Impuesto sobre la Renta de Sociedades aumenta en 40.000 tenge (el 20% de 200.000).

¿Qué significa esto en la práctica? En 2026, muchas SRL comenzaron a rechazar trabajar con Empresarios Individuales en el sistema simplificado, o exigen descuentos significativos para compensar sus propias pérdidas fiscales.

Consejo: Si sus principales clientes son grandes empresas y SRL en el RGE, tendrá que, o bien pasarse usted mismo al RGE (para que puedan deducir sus servicios), o bien abrir inicialmente una SRL.

Impuestos por los empleados

Aquí hay una diferencia importante en el Impuesto Social:

Tercer criterio: Simplicidad de gestión y contabilidad

Aquí el EI ofrece una enorme ventaja a los jóvenes emprendedores.

Contabilidad y declaraciones

El dinero: cómo usarlo

Para el EI, todo el dinero que ingresa en la cuenta es su fondo personal. Después de pagar impuestos, puede gastarlo en lo que quiera: comprar comida, pagar la educación de sus hijos, irse de vacaciones. No hay restricciones.

En la SRL, el dinero es propiedad de la empresa. Para obtener el beneficio, los fundadores deben celebrar una asamblea, tomar la decisión de distribuir dividendos y pagar impuestos por ellos (IRPF retenido en la fuente). Usar la tarjeta corporativa para pagar una cena personal es una infracción grave.

Registro y burocracia

Tabla comparativa: visión en una ventana

Para que le sea más fácil orientarse, las principales diferencias se resumen a continuación:

Cuando la elección es clara: escenarios prácticos

Si el EI es adecuado para usted:

Si necesita una SRL:

En resumen: lo principal

La elección entre EI y SRL no es una lucha entre "malo" y "bueno". Es la elección de una herramienta para una tarea concreta.

Para un punto de venta local, un pequeño taller, servicios de consultoría o una tienda online al inicio, el EI sigue siendo una excelente opción: menos papeleo, impuestos más bajos, control total sobre el dinero.

Si mira a largo plazo, planea una expansión a gran escala, atraer socios o, teniendo en cuenta las nuevas reglas de 2026, salir al mercado corporativo — es mejor sentar las bases de inmediato en forma de SRL. Es más complejo y costoso en términos de administración, pero ofrece protección, estatus y oportunidades de crecimiento que el Empresario Individual no tiene.

La esencia del fenómeno: EI y SRL como dos filosofías de hacer negocios

Antes de comparar, es importante comprender la naturaleza de estas formas.

- El Empresario Individual (EI) es una persona que ha decidido utilizar su estatus personal para obtener ingresos de forma legal. Según la ley, el EI no crea una "persona jurídica" separada. Sigue siendo el mismo ciudadano, pero con el derecho a realizar actividades comerciales.

- La Sociedad de Responsabilidad Limitada (SRL) es un sujeto de derecho de pleno derecho. Es una empresa con nombre propio, estatutos, cuentas y un patrimonio separado del de las personas que la crearon.

Primer criterio: ¿Con qué arriesga usted personalmente?

Para los jóvenes emprendedores, este punto suele ser decisivo.

- Responsabilidad del EI: el patrimonio personal está en juego.

Si está registrado como Empresario Individual, la ley no distingue entre usted y su negocio. Las deudas con socios, las reclamaciones fiscales, los préstamos impagados — todo esto puede ser cobrado a costa de los bienes que le pertenecen como persona física.

Imagine la situación: solicitó un préstamo para desarrollar su negocio, pero las cosas no salieron según el plan. Como EI, no solo arriesga el equipo y las mercancías, sino también su propio apartamento (si no es el único y no tiene hipoteca, no lo tocarán, pero podrían embargarle un segundo coche o una casa de campo).

La ley solo protege un conjunto mínimo de bienes necesarios para la vida. - Responsabilidad de la SRL: el riesgo está limitado a la participación.

La SRL es un actor independiente. Si la empresa quiebra, paga con sus propios bienes: el dinero en las cuentas, los activos fijos, las mercancías. Los ahorros personales de los fundadores, sus coches y apartamentos son inviolables.

Pero existe un matiz: la responsabilidad subsidiaria. Si se demuestra que el fundador o el director llevaron intencionadamente a la empresa a la quiebra (sacaron activos, realizaron transacciones ficticias), las deudas podrían cobrarse también de sus bienes personales. Asimismo, si usted otorga una garantía personal por un préstamo de la SRL, en caso de impago el banco acudirá directamente a usted.

Segundo criterio: Impuestos y carga fiscal

En 2026, el sistema fiscal ha sufrido cambios que afectan especialmente a quienes trabajan con el sector corporativo.

Regímenes fiscales: elegimos el tipo impositivo

El régimen simplificado está disponible tanto para el EI como para la SRL, pero con matices importantes. En 2026, el límite de ingresos para el "sistema simplificado" es de 600.000 UM. El tipo impositivo varía del 2% al 6% según la región.

El Régimen General Establecido (RGE) trata sobre el beneficio, no sobre todos los ingresos.

| Indicador | EI en RGE | SRL en RGE |

|---|---|---|

| Objeto del impuesto | Renta personal | Beneficio de la empresa |

| Tipo impositivo | 10% o 15% (progresión) | 20% |

| Progresión | 10% sobre ingresos hasta 8.500 UM, 15% sobre el excedente | No |

| Plazo de pago | Hasta el 10 de abril del año siguiente | Hasta el 10 de abril del año siguiente |

La principal piedra angular de 2026: trabajar con clientes corporativos

En el nuevo Código Fiscal apareció una disposición según la cual las empresas en el RGE no pueden deducir los gastos en transacciones realizadas con personas en el sistema simplificado.

Analicemos con números. Supongamos que una SRL en el RGE encarga un servicio a usted (EI en el sistema simplificado) por 200.000 tenge. Para la SRL, estos 200.000 ya no reducen su beneficio imponible. En consecuencia, para el cliente, el Impuesto sobre la Renta de Sociedades aumenta en 40.000 tenge (el 20% de 200.000).

¿Qué significa esto en la práctica? En 2026, muchas SRL comenzaron a rechazar trabajar con Empresarios Individuales en el sistema simplificado, o exigen descuentos significativos para compensar sus propias pérdidas fiscales.

Consejo: Si sus principales clientes son grandes empresas y SRL en el RGE, tendrá que, o bien pasarse usted mismo al RGE (para que puedan deducir sus servicios), o bien abrir inicialmente una SRL.

Impuestos por los empleados

Aquí hay una diferencia importante en el Impuesto Social:

- El EI paga un Impuesto Social de 1 UM por cada empleado.

- La SRL paga un Impuesto Social del 6% del salario del empleado.

Tercer criterio: Simplicidad de gestión y contabilidad

Aquí el EI ofrece una enorme ventaja a los jóvenes emprendedores.

Contabilidad y declaraciones

- Un EI en el sistema simplificado, si sus ingresos anuales no superan las 135.000 UM, puede no llevar contabilidad en absoluto. Le basta con conservar los documentos primarios y presentar las declaraciones fiscales. Esto permite ahorrar en un contable y gestionarlo todo por sí mismo.

- Una SRL está obligada a llevar una contabilidad completa según las normas: registrar activos, pasivos, capital, elaborar balance y estados de flujo de efectivo. Esto es imposible sin un contable cualificado (ya sea en plantilla o subcontratado).

El dinero: cómo usarlo

Para el EI, todo el dinero que ingresa en la cuenta es su fondo personal. Después de pagar impuestos, puede gastarlo en lo que quiera: comprar comida, pagar la educación de sus hijos, irse de vacaciones. No hay restricciones.

En la SRL, el dinero es propiedad de la empresa. Para obtener el beneficio, los fundadores deben celebrar una asamblea, tomar la decisión de distribuir dividendos y pagar impuestos por ellos (IRPF retenido en la fuente). Usar la tarjeta corporativa para pagar una cena personal es una infracción grave.

Registro y burocracia

- Abrir un EI es muy sencillo: basta con tener la FDE y a través del portal eGov usted se convierte en empresario en un día.

- Para una SRL, hay que preparar un paquete de documentos: estatutos, decisión de creación, contrato de arrendamiento de la dirección legal. Aunque el procedimiento también es electrónico, requiere más tiempo y atención.

Tabla comparativa: visión en una ventana

Para que le sea más fácil orientarse, las principales diferencias se resumen a continuación:

| Criterio | Empresario Individual (EI) | Sociedad de Responsabilidad Limitada (SRL) |

|---|---|---|

| Responsabilidad | Con todo el patrimonio personal | Solo con el patrimonio de la empresa (con la participación) |

| Impuesto en RGE | IRPF: 10-15% | IS: 20% |

| Contabilidad | Solo fiscal (si ingresos <135.000 UM, no se necesita contabilidad) | Contabilidad completa + informes |

| Gestión del beneficio | Libre disposición tras pagar impuestos | Solo dividendos por decisión de la asamblea |

| Socios | Solo un propietario | De 1 a 30 fundadores y más |

| Venta del negocio | No se puede vender, solo cerrar | Se puede vender la participación o la empresa en su conjunto |

| Prestigio y contratos | Menor confianza por parte de grandes clientes | Alto nivel de confianza, acceso a licitaciones |

Cuando la elección es clara: escenarios prácticos

Si el EI es adecuado para usted:

- Empieza solo.

- Sus clientes son personas particulares (B2C) u otros negocios en el sistema simplificado.

- El presupuesto inicial es mínimo y quiere gestionarlo todo usted mismo.

- Su negocio no conlleva grandes riesgos financieros.

- Los ingresos anuales se planifican en un nivel medio (hasta 135.000 UM) para no complicar la contabilidad.

Si necesita una SRL:

- Hay socios en el proyecto (aunque sea su cónyuge).

- Planea trabajar con grandes empresas y con el Estado.

- Existe riesgo de grandes deudas o va a atraer inversiones significativas.

- Es posible la venta del negocio en el futuro.

- Su actividad está sujeta a licencias, donde la SRL es un requisito obligatorio.

En resumen: lo principal

La elección entre EI y SRL no es una lucha entre "malo" y "bueno". Es la elección de una herramienta para una tarea concreta.

Para un punto de venta local, un pequeño taller, servicios de consultoría o una tienda online al inicio, el EI sigue siendo una excelente opción: menos papeleo, impuestos más bajos, control total sobre el dinero.

Si mira a largo plazo, planea una expansión a gran escala, atraer socios o, teniendo en cuenta las nuevas reglas de 2026, salir al mercado corporativo — es mejor sentar las bases de inmediato en forma de SRL. Es más complejo y costoso en términos de administración, pero ofrece protección, estatus y oportunidades de crecimiento que el Empresario Individual no tiene.

Cómo abrir un Empresario Individual en Kazajistán en 2026

Con la entrada en vigor del nuevo Código Fiscal en 2026, el proceso de legalización de un negocio en Kazajistán ha pasado a un nivel fundamentalmente nuevo. Hoy en día, el registro de un Empresario Individual se ha convertido en un procedimiento digital cotidiano que no solo no requiere acudir a un CAP, sino que ni siquiera necesita un ordenador. El Estado ha integrado definitivamente sus servicios en las aplicaciones que millones de kazajos utilizan a diario.

¿Cuándo se convierte el estatus de Empresario Individual en una condición obligatoria para trabajar?

En 2026, la frontera entre el trabajo autónomo y el emprendimiento se ha vuelto más clara. La legislación le obliga a registrarse como Empresario Individual cuando se cumple al menos una de dos condiciones.

Arsenal digital: ¿qué debe tener a mano?

El registro actual no lleva más de diez minutos, pero requiere la preparación previa de tres componentes principales.

Rutas de registro: de lo clásico a las innovaciones móviles

En 2026, el futuro empresario tiene al menos cuatro canales digitales independientes a su disposición. Cada uno de ellos conduce al mismo objetivo — obtener el estatus de Empresario Individual, pero lo hacen con diferente velocidad y grado de inmersión en los detalles burocráticos.

La denegación del registro es un fenómeno poco frecuente, pero posible. Las causas pueden ser el intento de abrir un segundo Empresario Individual cuando ya existe uno vigente, la existencia de una prohibición judicial para realizar actividades empresariales, la inclusión en listas de personas implicadas en la financiación del terrorismo, o errores comunes al cumplimentar la solicitud. También se producirá una denegación si elige un tipo de actividad prohibido por la ley para un Empresario Individual, por ejemplo, la producción de armas o estupefacientes.

La cuestión de la edad mínima requiere especial atención. La ley permite abrir un Empresario Individual a partir de los catorce años. En este caso, la condición obligatoria es presentar el consentimiento notarial de los padres o un documento que confirme la emancipación o el matrimonio.

Y lo último: después de recibir la notificación electrónica de registro, no es necesario acudir personalmente a las autoridades fiscales. El alta se realiza automáticamente y a partir de ese momento se le considera un sujeto empresarial de pleno derecho con todos los derechos y obligaciones, el principal de los cuales es la presentación puntual de informes y el pago de impuestos según el régimen elegido.

Conclusión

El año 2026 ha difuminado definitivamente la frontera entre la obtención de un servicio público y el uso cotidiano de los servicios digitales. Hoy en día, registrar un Empresario Individual es tan fácil como pagar la factura del móvil o pedir un taxi. Ya sea a través del estricto eGov, del portal altamente especializado e-license, o de las amigables aplicaciones móviles Kaspi.kz y e-Salyq Business — todos los caminos conducen al estatus de empresario en un máximo de un día. Lo más importante es llegar a ello de forma consciente, definir previamente los tipos de actividad y sopesar cuidadosamente todas las ventajas e inconvenientes de los regímenes fiscales disponibles.

¿Cuándo se convierte el estatus de Empresario Individual en una condición obligatoria para trabajar?

En 2026, la frontera entre el trabajo autónomo y el emprendimiento se ha vuelto más clara. La legislación le obliga a registrarse como Empresario Individual cuando se cumple al menos una de dos condiciones.

- La primera es la contratación de empleados de forma regular.

- La segunda es superar el límite de ingresos anuales, calculado en Unidades de Cálculo Mensuales. Si sus ingresos son inferiores al límite establecido y trabaja solo, puede permanecer en el estatus de pagador del Impuesto Agregado Unificado como autónomo. Sin embargo, tan pronto como sus indicadores financieros o sus planes de desarrollo de equipo superen este límite, la visita a las oficinas digitales de los organismos estatales será inevitable.

Arsenal digital: ¿qué debe tener a mano?

El registro actual no lleva más de diez minutos, pero requiere la preparación previa de tres componentes principales.

- En primer lugar, necesitará una Firma Digital Electrónica (FDE) vigente, que actúa como análogo de la firma en el mundo digital. Puede obtenerla a distancia a través del portal eGov o directamente en las aplicaciones móviles de los bancos, donde a menudo está integrada en la funcionalidad básica.

- En segundo lugar, es necesario determinar previamente los códigos del Clasificador General de Tipos de Actividades Económicas (OKED) . Son los marcadores digitales de a qué se dedica exactamente. Desde 2026, se ha revisado la lista de sectores permitidos y prohibidos para los diferentes regímenes fiscales, por lo que es recomendable consultar el clasificador vigente antes de comenzar a rellenar la solicitud.

- En tercer lugar, prepare la dirección real donde se realizará la actividad y un teléfono de contacto.

Rutas de registro: de lo clásico a las innovaciones móviles

En 2026, el futuro empresario tiene al menos cuatro canales digitales independientes a su disposición. Cada uno de ellos conduce al mismo objetivo — obtener el estatus de Empresario Individual, pero lo hacen con diferente velocidad y grado de inmersión en los detalles burocráticos.

- Primera vía: el método tradicional a través del portal eGov.kz.

Este método es elegido por quienes están acostumbrados a trabajar con un formulario de solicitud completo en la gran pantalla de un ordenador. El algoritmo de acción es extremadamente simple y lógico. Después de autorizarse en el portal con la FDE, debe encontrar en el buscador el servicio denominado "Notificación de inicio de actividad como Empresario Individual". El sistema le redirigirá automáticamente al portal especializado e-license, donde técnicamente tiene lugar el registro directo. Rellenar el formulario electrónico no debería causar dificultades: los datos personales básicos se extraen automáticamente de su firma digital. Solo tendrá que introducir los códigos OKED seleccionados, indicar la dirección legal y determinar el régimen fiscal. El acorde final es firmar la solicitud con la misma FDE. La respuesta del Estado llegará a su perfil personal en un plazo de un día hábil. Es importante entender que la era de los certificados en papel ha quedado atrás: la única confirmación legal de su estatus es la notificación electrónica. - Segunda vía: dirigirse directamente al portal e-license.kz.

Los usuarios experimentados pueden omitir la página principal de eGov e ir directamente al objetivo. El portal Elicense.kz está específicamente creado para trabajar con documentos de autorización y notificaciones. Aquí debe autorizarse con la FDE y seleccionar en el catálogo de servicios el punto similar sobre el inicio de actividad como Empresario Individual. El cuestionario es idéntico y la lógica de cumplimentación es igualmente intuitiva. Esta vía es buena para quienes están familiarizados con la interfaz del portal de licencias y desean reducir el número de clics intermedios. - Tercera vía: el registro revolucionario en la aplicación Kaspi.kz.

En 2026, el principal acontecimiento en el ámbito de los servicios públicos fue la profunda integración de las superaplicaciones bancarias con las bases de datos estatales. El registro de un Empresario Individual en Kaspi.kz se ha convertido en un procedimiento que lleva unos minutos y ni siquiera requiere una FDE separada en un soporte extraíble. Todo lo que el usuario necesita hacer es abrir la aplicación móvil y acceder a la sección para negocios. El servicio de registro de Empresario Individual está ubicado allí en un lugar destacado. La aplicación extrae instantáneamente todos los datos del perfil del usuario y solo se requiere que la persona elija los códigos OKED y el régimen fiscal deseado. La firma se realiza al instante mediante la firma digital electrónica integrada en la aplicación, que puede activarse con Face ID o con un código SMS habitual. El estatus de empresario se asigna automáticamente e inmediatamente después, el banco ofrece abrir una cuenta de negocios y activar herramientas para recibir pagos. Este es el escenario más fluido, cercano a la fórmula de "un solo toque". - Cuarta vía: la herramienta profesional e-Salyq Business.

La aplicación desarrollada por el Comité de Ingresos Estatales se presentó inicialmente como una herramienta para autónomos, pero en 2026 su funcionalidad permite realizar el registro completo de un Empresario Individual. El proceso comienza con la descarga de la aplicación y la autorización, que se realiza a través de la vinculación con eGov mobile. Tras introducir el NIP y confirmar la entrada, el sistema plantea la pregunta principal: ¿continuar el trabajo como Empresario Individual o como persona autónoma? Al seleccionar la primera opción, el usuario rellena los datos sobre su actividad y dirección, y luego envía la solicitud para su procesamiento. Este método es especialmente conveniente para quienes planean gestionar su negocio en estrecho contacto con la declaración fiscal, ya que la aplicación permite trabajar inmediatamente con recibos y pagos.

La denegación del registro es un fenómeno poco frecuente, pero posible. Las causas pueden ser el intento de abrir un segundo Empresario Individual cuando ya existe uno vigente, la existencia de una prohibición judicial para realizar actividades empresariales, la inclusión en listas de personas implicadas en la financiación del terrorismo, o errores comunes al cumplimentar la solicitud. También se producirá una denegación si elige un tipo de actividad prohibido por la ley para un Empresario Individual, por ejemplo, la producción de armas o estupefacientes.

La cuestión de la edad mínima requiere especial atención. La ley permite abrir un Empresario Individual a partir de los catorce años. En este caso, la condición obligatoria es presentar el consentimiento notarial de los padres o un documento que confirme la emancipación o el matrimonio.

Y lo último: después de recibir la notificación electrónica de registro, no es necesario acudir personalmente a las autoridades fiscales. El alta se realiza automáticamente y a partir de ese momento se le considera un sujeto empresarial de pleno derecho con todos los derechos y obligaciones, el principal de los cuales es la presentación puntual de informes y el pago de impuestos según el régimen elegido.

Conclusión

El año 2026 ha difuminado definitivamente la frontera entre la obtención de un servicio público y el uso cotidiano de los servicios digitales. Hoy en día, registrar un Empresario Individual es tan fácil como pagar la factura del móvil o pedir un taxi. Ya sea a través del estricto eGov, del portal altamente especializado e-license, o de las amigables aplicaciones móviles Kaspi.kz y e-Salyq Business — todos los caminos conducen al estatus de empresario en un máximo de un día. Lo más importante es llegar a ello de forma consciente, definir previamente los tipos de actividad y sopesar cuidadosamente todas las ventajas e inconvenientes de los regímenes fiscales disponibles.

Regímenes fiscales para empresarios individuales (EI) en Kazajistán a partir de 2026

A partir del 1 de enero de 2026, el mapa fiscal para los empresarios kazajos ha cambiado drásticamente. En lugar de siete regímenes dispersos, ahora existen cuatro opciones tributarias claramente definidas. Tres de ellos son especiales (beneficiosos) y uno es el Régimen General (RG). La tarea principal del empresario ahora no es solo elegir un régimen, sino comprender cuál de ellos funciona para su modelo de negocio. Y esto debe hacerse estrictamente antes del 1 de marzo de 2026, para no caer en la "trampa automática".

Regímenes Fiscales Especiales (RFE): Beneficios con limitaciones

El principio principal aquí es "no pienses en los gastos, paga sobre el volumen de negocio".

Régimen para trabajadores por cuenta propia: El EI como excepción

Este régimen es único porque no requiere el registro como EI en absoluto. Fue creado para personas físicas que prestan servicios de una lista aprobada (40 tipos: taxi, tutoría, limpieza, peluquería, etc.).

RFE basado en la declaración simplificada: El sucesor del "régimen simplificado" y del impuesto minorista

Este es el régimen más común para las pequeñas empresas que "se trasladó" a 2026 con nuevas reglas.

RFE para explotaciones campesinas (agrícolas)

Se ha separado en un bloque independiente para los agricultores.

Régimen General (RG): La "artillería pesada" para el EI

Contrariamente a la creencia popular de que el RG es "malo" y "complicado", para muchos empresarios en 2026 se convierte en la única opción razonable o incluso ventajosa. Es un régimen para negocios maduros que saben cómo contar el dinero.

¿Cómo funciona?

A diferencia del "régimen simplificado", donde el impuesto se paga sobre los ingresos "brutos", en el RG el impuesto se paga sobre la diferencia entre ingresos y gastos confirmados (impuesto sobre las ganancias, en esencia).

1. Usted tiene gastos elevados. Esta es la principal ventaja del RG. Imagine que revende mercancías. Compró un producto por 1 millón y lo vendió por 1,2 millones.

2. Trabaja con clientes corporativos (B2B). Las grandes y medianas empresas casi siempre están en el RG y son contribuyentes del IVA. Necesitan facturas y la posibilidad de deducir sus servicios. Si está en el régimen simplificado, pierden ese derecho y probablemente le darán el contrato a un competidor que esté en el RG.

3. Su negocio son esquemas de agencia o intermediación. A través de sus cuentas pasan grandes cantidades, pero su remuneración es solo una pequeña parte. Pagar el 4% sobre todo el volumen de negocio es ruinosa. El RG permite separar su comisión y pagar impuestos solo sobre ella.

4. Planea escalar más allá de los límites. Si cree que pronto superará el umbral de 600 000 ICR (2,6 mil millones de tenge), tendrá que pasarse al RG de todos modos. Es mejor hacerlo de manera consciente y anticipada.

5. Quiere recuperar el IVA. Si usted mismo paga mucho IVA (por ejemplo, al importar o al alquilar a un gran arrendador), el estatus de contribuyente del IVA le permitirá tomar este impuesto como crédito, reduciendo el pago final al presupuesto.

Resumen: ¿Cómo elegir? (Hoja de ruta)

Aquí hay un algoritmo simplificado para la toma de decisiones:

Paso 1. Evalúe su mercado de ventas.

Paso 2. Evalúe la estructura de ingresos y gastos.

Paso 3. Evalúe la escala.

Si trabajó en 2025 y no presenta una notificación de elección de régimen antes del 1 de marzo de 2026, la agencia tributaria automáticamente:

Conclusión

El RG no es un castigo, sino una herramienta. Es más complejo administrativamente, pero para negocios con alto margen o negocios con grandes clientes corporativos, es la única manera no solo de sobrevivir, sino de crecer eficazmente.

Regímenes Fiscales Especiales (RFE): Beneficios con limitaciones

El principio principal aquí es "no pienses en los gastos, paga sobre el volumen de negocio".

Régimen para trabajadores por cuenta propia: El EI como excepción

Este régimen es único porque no requiere el registro como EI en absoluto. Fue creado para personas físicas que prestan servicios de una lista aprobada (40 tipos: taxi, tutoría, limpieza, peluquería, etc.).

- Tasa y pagos: El Impuesto Individual sobre la Renta (IIR) se ha anulado. Usted paga solo el 4% de sus ingresos como un pago único que automáticamente cubre las contribuciones a las pensiones y el seguro médico.

- Límite: Los ingresos no deben superar los 300 ICR al mes (aproximadamente 1,3 millones de tenge en 2026).

- Prohibición: No se pueden contratar empleados.

- Para quién es: Para aquellos que trabajan solos y desean una carga administrativa mínima. En la práctica, es un estatus legal sin la necesidad de registrarse como EI.

RFE basado en la declaración simplificada: El sucesor del "régimen simplificado" y del impuesto minorista

Este es el régimen más común para las pequeñas empresas que "se trasladó" a 2026 con nuevas reglas.

- Tasa: Del 2% al 6% (base — 4%) sobre todos los ingresos. Las regiones pueden ajustar la tasa.

- Límite: Hasta 600 000 ICR al año (más de 2,6 mil millones de tenge). Para el 99% de las pequeñas empresas, este techo es inalcanzable.

- Característica: Está exento del impuesto social y del IVA (excepto para importaciones y IVA por no residentes). Los informes se presentan semestralmente.

- Matiz crucial de 2026: Si trabaja en el sector B2B (negocio a negocio), tenga cuidado. Sus contrapartes en el RG no podrán deducir sus servicios al calcular su Impuesto de Sociedades. Para ellos, cooperar con usted se vuelve económicamente desventajoso. Este régimen ahora está orientado principalmente a trabajar con personas físicas (B2C).

RFE para explotaciones campesinas (agrícolas)

Se ha separado en un bloque independiente para los agricultores.

- Tasa: 0,5% de los ingresos.

- Beneficios: Exención del impuesto social, del IVA, así como de los impuestos territoriales y patrimoniales sobre los activos utilizados para actividades agrícolas.

- Transición: Para las explotaciones campesinas existentes, la transición es automática, no es necesario presentar una notificación.

Régimen General (RG): La "artillería pesada" para el EI

Contrariamente a la creencia popular de que el RG es "malo" y "complicado", para muchos empresarios en 2026 se convierte en la única opción razonable o incluso ventajosa. Es un régimen para negocios maduros que saben cómo contar el dinero.

¿Cómo funciona?

A diferencia del "régimen simplificado", donde el impuesto se paga sobre los ingresos "brutos", en el RG el impuesto se paga sobre la diferencia entre ingresos y gastos confirmados (impuesto sobre las ganancias, en esencia).

- Tasas del IIR en el RG (escala progresiva):

- 10% — para ingresos de hasta 230 000 ICR (casi 1 mil millones de tenge en 2026).

- 15% — para los montos que excedan este límite. Es decir, si ganó 1,2 mil millones, pagará el 10% sobre el primer millardo y el 15% sobre los 200 millones restantes.

- Pagos sociales: Además del IIR, debe pagar el impuesto social (2 ICR), APO, APOe, contribuciones sociales y ACSAS por sí mismo, y el EI establece la base para ellos de forma independiente (de 1 a 50 SMI).

- IVA: El RG en sí mismo no obliga a pagar el IVA. Pero si importa, debe pagar el IVA. También pueden surgir obligaciones por el IVA si compra ciertos servicios a no residentes; debe vigilar que el volumen de negocios gravable no supere el umbral de 10 000 ICR.

1. Usted tiene gastos elevados. Esta es la principal ventaja del RG. Imagine que revende mercancías. Compró un producto por 1 millón y lo vendió por 1,2 millones.

- En el régimen simplificado, pagaría el 4% de 1,2 millones = 48 000 tenge.

- En el RG, pagaría el 10% sobre la ganancia (1,2 millones - 1 millón) = 20 000 tenge. ¡Un ahorro de más del doble! Cuanto mayor sea la proporción de gastos sobre los ingresos, más ventajoso será el RG.

2. Trabaja con clientes corporativos (B2B). Las grandes y medianas empresas casi siempre están en el RG y son contribuyentes del IVA. Necesitan facturas y la posibilidad de deducir sus servicios. Si está en el régimen simplificado, pierden ese derecho y probablemente le darán el contrato a un competidor que esté en el RG.

3. Su negocio son esquemas de agencia o intermediación. A través de sus cuentas pasan grandes cantidades, pero su remuneración es solo una pequeña parte. Pagar el 4% sobre todo el volumen de negocio es ruinosa. El RG permite separar su comisión y pagar impuestos solo sobre ella.

4. Planea escalar más allá de los límites. Si cree que pronto superará el umbral de 600 000 ICR (2,6 mil millones de tenge), tendrá que pasarse al RG de todos modos. Es mejor hacerlo de manera consciente y anticipada.

5. Quiere recuperar el IVA. Si usted mismo paga mucho IVA (por ejemplo, al importar o al alquilar a un gran arrendador), el estatus de contribuyente del IVA le permitirá tomar este impuesto como crédito, reduciendo el pago final al presupuesto.

Resumen: ¿Cómo elegir? (Hoja de ruta)

Aquí hay un algoritmo simplificado para la toma de decisiones:

Paso 1. Evalúe su mercado de ventas.

- Clientes — personas físicas: Considere el "Trabajo por cuenta propia" (si no tiene empleados) o la "Declaración simplificada" (si tiene empleados o necesita el estatus de EI).

- Clientes — personas jurídicas en el RG: La elección es casi unánime — el RG. De lo contrario, perderá contratos.

Paso 2. Evalúe la estructura de ingresos y gastos.

- Gastos mínimos (servicios propios, consultoría). Beneficio = ingresos. Es más ventajoso el "Régimen simplificado" (4%).

- Los gastos superan el 50-60% de los ingresos (comercio, producción, servicios con materiales costosos). Calcule el RG (10-15% sobre las ganancias). Probablemente sea más ventajoso.

Paso 3. Evalúe la escala.

- Volumen de negocio inferior a 43 millones de tenge al año, sin planes de crecimiento rápido, trabajo con "personas físicas" — puede optar por el "Régimen simplificado" y dormir tranquilo.

- Volumen de negocio cercano a los 40+ millones de tenge, trabajo con personas jurídicas, alta proporción de gastos — es hora de sentarse y calcular el RG.

Si trabajó en 2025 y no presenta una notificación de elección de régimen antes del 1 de marzo de 2026, la agencia tributaria automáticamente:

- Transferirá a los antiguos "patentarios" y usuarios de aplicaciones móviles al régimen de trabajadores por cuenta propia.

- Transferirá a todos los demás (régimen simplificado, impuesto minorista, etc.) al RG.

Conclusión

El RG no es un castigo, sino una herramienta. Es más complejo administrativamente, pero para negocios con alto margen o negocios con grandes clientes corporativos, es la única manera no solo de sobrevivir, sino de crecer eficazmente.

Guía de códigos OKED para el Empresario Individual en Kazajistán

Cuando un emprendedor abre un Empresario Individual o quiere probarse en un nuevo nicho, uno de los primeros pasos oficiales es elegir el código OKED. No es una mera formalidad, sino la base sobre la que se asientan la contabilidad fiscal, las declaraciones e incluso la posibilidad de dedicarse a una actividad concreta.

¿Qué se esconde detrás de las siglas OKED y por qué es importante?

OKED es el identificador digital de la dirección del negocio. Imagine que el Estado lleva un libro en el que cada tipo de actividad tiene su propio número. Su tarea es elegir aquel que refleje con la mayor precisión la esencia de su negocio.

Existen dos tipos de códigos:

Matiz importante para 2026: si se dedica a una actividad que no figura en la lista de códigos OKED, esto puede acarrear la denegación de una licencia, el bloqueo de solicitudes de licitación o la aparición de preguntas por parte de los organismos estatales.

Cómo elegir el código por sí mismo: una estrategia paso a paso

El proceso de selección no es solo buscar un nombre similar. Es un análisis sistemático de a qué se dedica exactamente.

Paso 1. Estudie la estructura del clasificador

El OKED se construye según un principio jerárquico:

Paso 2. Elimine los sectores "cerrados"

Algunos tipos de actividad requieren licencias o son incompatibles con los regímenes fiscales simplificados. Por ejemplo, la producción de alcohol, la práctica médica, las microfinanzas — requieren un estatus especial y un sistema contable diferente.

Paso 3. Verifique la compatibilidad con el régimen fiscal

Si trabaja sobre la base de una declaración simplificada o una patente, no todos los códigos están a su disposición. Por ejemplo, el alquiler de inmuebles o los servicios de consultoría están permitidos, mientras que los seguros o el comercio de productos sujetos a impuestos especiales quedan fuera del ámbito de los regímenes especiales.

Ejemplo de selección de código

Decide fabricar jabón artesanal y venderlo a través de Instagram.

¿Se pueden añadir códigos OKED después de abrir un Empresario Individual?

Sí, y es una práctica totalmente normal. El negocio se desarrolla, surgen nuevas ideas — usted tiene derecho a informar al Estado sobre las nuevas direcciones en cualquier momento.

El procedimiento es gratuito, tiene carácter de notificación y lleva desde unas horas hasta un día hábil. Lo principal es utilizar los canales oficiales y cumplimentar correctamente la solicitud.

Cómo ampliar la lista de tipos de actividad: tres métodos probados

Los tres métodos son oficiales, gratuitos y funcionan con la ayuda de la Firma Digital Electrónica (FDE).

Método 1. A través del portal de estadísticas (para Empresario Individual y SRL)

Esta opción es conveniente si es necesario añadir o corregir códigos adicionales.

Algoritmo de acción:

Método 2. A través del portal elicense.kz (solo para Empresario Individual)

Es adecuado para cambios más importantes, incluyendo la modificación del código principal.

Paso a paso:

Método 3. A través de aplicaciones móviles

La opción más rápida para quienes están acostumbrados a resolver problemas desde el smartphone:

Errores frecuentes y cómo evitarlos

¿Qué hacer si necesita más de cuatro códigos?

Si necesita indicar 5, 6 o 10 direcciones adicionales:

Conclusión: algoritmo para el emprendedor

¿Qué se esconde detrás de las siglas OKED y por qué es importante?

OKED es el identificador digital de la dirección del negocio. Imagine que el Estado lleva un libro en el que cada tipo de actividad tiene su propio número. Su tarea es elegir aquel que refleje con la mayor precisión la esencia de su negocio.

Existen dos tipos de códigos:

- Principal: la actividad de la que se obtienen los ingresos principales. La autoridad fiscal se fija precisamente en esto al verificar el régimen fiscal.

- Adicionales: todo lo que planea hacer con el tiempo o paralelamente a la actividad principal.

Matiz importante para 2026: si se dedica a una actividad que no figura en la lista de códigos OKED, esto puede acarrear la denegación de una licencia, el bloqueo de solicitudes de licitación o la aparición de preguntas por parte de los organismos estatales.

Cómo elegir el código por sí mismo: una estrategia paso a paso

El proceso de selección no es solo buscar un nombre similar. Es un análisis sistemático de a qué se dedica exactamente.

Paso 1. Estudie la estructura del clasificador

El OKED se construye según un principio jerárquico:

- Sección (letra): por ejemplo, G — Comercio mayorista y minorista.

- Grupo (dos dígitos): 47 — Comercio minorista.

- Clase (cuatro dígitos): 47.1 — Comercio minorista en establecimientos no especializados.

- Subclase (cinco o seis dígitos): 47.11 — Venta al por menor de productos alimenticios con predominio de estos.

Paso 2. Elimine los sectores "cerrados"

Algunos tipos de actividad requieren licencias o son incompatibles con los regímenes fiscales simplificados. Por ejemplo, la producción de alcohol, la práctica médica, las microfinanzas — requieren un estatus especial y un sistema contable diferente.

Paso 3. Verifique la compatibilidad con el régimen fiscal

Si trabaja sobre la base de una declaración simplificada o una patente, no todos los códigos están a su disposición. Por ejemplo, el alquiler de inmuebles o los servicios de consultoría están permitidos, mientras que los seguros o el comercio de productos sujetos a impuestos especiales quedan fuera del ámbito de los regímenes especiales.

Ejemplo de selección de código

Decide fabricar jabón artesanal y venderlo a través de Instagram.

- Sección C — Industria manufacturera.

- Grupo 20 — Producción de productos químicos.

- Clase 20.4 — Producción de jabones y detergentes.

- Subclase 20.41 — Producción de jabones y agentes detergentes, de limpieza y abrillantadores.

Listo. Ahora tiene un código concreto adecuado para el registro.

¿Se pueden añadir códigos OKED después de abrir un Empresario Individual?

Sí, y es una práctica totalmente normal. El negocio se desarrolla, surgen nuevas ideas — usted tiene derecho a informar al Estado sobre las nuevas direcciones en cualquier momento.

El procedimiento es gratuito, tiene carácter de notificación y lleva desde unas horas hasta un día hábil. Lo principal es utilizar los canales oficiales y cumplimentar correctamente la solicitud.

Cómo ampliar la lista de tipos de actividad: tres métodos probados

Los tres métodos son oficiales, gratuitos y funcionan con la ayuda de la Firma Digital Electrónica (FDE).

Método 1. A través del portal de estadísticas (para Empresario Individual y SRL)

Esta opción es conveniente si es necesario añadir o corregir códigos adicionales.

Algoritmo de acción:

- Acceda al Gabinete del Encuestado en el sitio web stat.gov.kz.

- Vaya a la sección "Datos de la empresa" .

- Pulse el botón "Editar" .

- Localice el bloque "OKED adicional" y seleccione "Añadir" .

- Indique el código y, si es necesario, el volumen de producción.

- Confirme el correo electrónico y el NIP de la persona de contacto, y guarde los cambios.

La ventaja de este método es que el historial de cambios y el estado de procesamiento son visibles de inmediato.

Método 2. A través del portal elicense.kz (solo para Empresario Individual)

Es adecuado para cambios más importantes, incluyendo la modificación del código principal.

Paso a paso:

- Autorícese con la FDE.

- En la sección "Prestación de servicios" , seleccione "Procedimiento de notificación" → "Notificación de cambios en los datos de registro del Empresario Individual" .

- Pulse el botón "Solicitar servicio en línea" y seleccione la autoridad fiscal.

- Cree la solicitud, indicando el nuevo código en el campo correspondiente.

- Firme y envíe.

El estado de la solicitud se controla en el perfil personal.

Método 3. A través de aplicaciones móviles

La opción más rápida para quienes están acostumbrados a resolver problemas desde el smartphone:

- Kaspi.kz → Servicios públicos → Modificar datos del Empresario Individual.

- e-Salyq Business → Datos → Editar tipos de actividad.

Las aplicaciones verifican automáticamente la compatibilidad del código con el régimen fiscal y ofrecen consejos cuando surgen errores.

Errores frecuentes y cómo evitarlos

- Elegir un código demasiado general. Por ejemplo, "comercio minorista" en lugar de "comercio de cosméticos". Esto puede suscitar preguntas durante las inspecciones.

- Ignorar la necesidad de licencia. Al añadir el código "servicios médicos" sin la licencia correspondiente, está infringiendo la ley automáticamente.

- Incompatibilidad con el régimen fiscal. Antes de añadir un nuevo código OKED, asegúrese de que está permitido en su sistema fiscal.

- Fallos técnicos al introducir los datos. Si el portal de estadísticas da error, verifique la corrección del correo electrónico y el NIP — a menudo el problema está precisamente ahí.

¿Qué hacer si necesita más de cuatro códigos?

Si necesita indicar 5, 6 o 10 direcciones adicionales:

- Presente una solicitud para los primeros cuatro.

- Espere el estado "Aceptado" (generalmente en el plazo de un día).

- Repita el procedimiento y añada los siguientes códigos.

Conclusión: algoritmo para el emprendedor

- Al abrir un Empresario Individual: analice cuidadosamente todas las posibles direcciones del negocio e inclúyalas en la solicitud.

- Al lanzar una nueva dirección: no demore la inclusión del código. Es mejor hacerlo antes de que comience la actividad.

- Antes de añadir un código: verifique la compatibilidad con el régimen fiscal y la necesidad de licencia.

- Para añadirlo: utilice stat.gov.kz, elicense.kz o la aplicación móvil. Es gratuito y no lleva más de 10 minutos.

¿Puede un no residente abrir un Empresario Individual en Kazajistán?

Es perfectamente posible que un ciudadano extranjero obtenga el estatus de Empresario Individual en Kazajistán, pero solo después de haber obtenido un permiso de residencia. Sin este documento, es imposible realizar negocios de forma legal. Y no se trata solo de un registro, sino de una integración plena en la vida económica del país en igualdad de condiciones con los ciudadanos de la República de Kazajistán. Los ciudadanos de Rusia, Bielorrusia, Armenia, Kirguistán, Tayikistán y otros países pueden pasar por este procedimiento, pero es importante comprender claramente la diferencia entre la residencia temporal y la permanente — aquí es donde a menudo se cometen errores.

¿Por qué un contrato de trabajo no otorga un permiso de residencia y cuál es la diferencia entre los estatus?

A menudo, los extranjeros creen erróneamente que al conseguir un trabajo con un contrato laboral pueden aspirar inmediatamente a un permiso de residencia. En realidad, el contrato de trabajo es solo la base para obtener un permiso de residencia temporal (PRT) . El PRT se concede por la duración del contrato (máximo un año) y otorga el derecho a residir legalmente en el país, pero no permite abrir un Empresario Individual. Este es el estatus de residencia temporal.

Para abrir un Empresario Individual, es necesario ser residente permanente, es decir, obtener primero un permiso de residencia permanente y luego tramitar el permiso de residencia (tarjeta de residencia) . Solo el permiso de residencia confirma el estatus de residente permanente y otorga el pleno volumen de derechos, incluidos los empresariales.

Bases legales para la obtención del permiso de residencia

La lista de motivos es limitada y no incluye la mera existencia de un trabajo. Estas son las principales opciones:

Procedimiento paso a paso: desde la entrada hasta el registro del Empresario Individual

Etapa 1. Legalización mediante el PRT (si es necesario)

Si entra sin el estatus de residente permanente y desea permanecer más de 90 días, debe tramitar el PRT. Para los ciudadanos de la UEE, la base es el contrato de trabajo. El empleador presenta los documentos en el CAP o a través de Egov.kz. El PRT se concede por la duración del contrato, pero no más de un año. En esta etapa, usted obtiene el NIP, pero no tiene derecho a abrir un Empresario Individual.

Etapa 2. Obtención del permiso de residencia permanente

Cuando surja una base legal para la residencia permanente (por ejemplo, matrimonio, inversiones, obtención del estatus de kandas), debe presentar una solicitud de permiso de residencia permanente en el Departamento de Policía de su lugar de residencia.

Documentos necesarios:

Etapa 3. Tramitación del permiso de residencia (tarjeta de residencia)

Dentro de los 30 días siguientes a la decisión positiva sobre el permiso de residencia permanente, debe acudir al CAP para obtener la tarjeta de plástico de residencia. Necesitará el pasaporte, el documento de pago de la tasa estatal (otros 0,2 UM) y la decisión de concesión del permiso de residencia permanente. El permiso de residencia se concede por un período de hasta 10 años, sin exceder la validez del pasaporte. Es en esta etapa cuando al extranjero se le asigna el NIP (si no lo había obtenido antes) y se convierte oficialmente en residente permanente.

Etapa 4. Registro del Empresario Individual

Ahora, con el permiso de residencia y el NIP, el extranjero queda completamente equiparado en derechos a los ciudadanos de Kazajistán.

Conclusión: lista de verificación para el extranjero

¿Por qué un contrato de trabajo no otorga un permiso de residencia y cuál es la diferencia entre los estatus?

A menudo, los extranjeros creen erróneamente que al conseguir un trabajo con un contrato laboral pueden aspirar inmediatamente a un permiso de residencia. En realidad, el contrato de trabajo es solo la base para obtener un permiso de residencia temporal (PRT) . El PRT se concede por la duración del contrato (máximo un año) y otorga el derecho a residir legalmente en el país, pero no permite abrir un Empresario Individual. Este es el estatus de residencia temporal.

Para abrir un Empresario Individual, es necesario ser residente permanente, es decir, obtener primero un permiso de residencia permanente y luego tramitar el permiso de residencia (tarjeta de residencia) . Solo el permiso de residencia confirma el estatus de residente permanente y otorga el pleno volumen de derechos, incluidos los empresariales.

Bases legales para la obtención del permiso de residencia

La lista de motivos es limitada y no incluye la mera existencia de un trabajo. Estas son las principales opciones:

- Reagrupación familiar — si el cónyuge, los padres o los hijos residen permanentemente en Kazajistán (tienen permiso de residencia o ciudadanía).

- Matrimonio con un ciudadano de la República de Kazajistán — algunas fuentes indican que se requiere un mínimo de tres años de matrimonio.

- Inversiones en la economía — desde 2026 está en funcionamiento el programa "visa de oro": aportaciones a partir de 300.000 dólares estadounidenses en el capital social de empresas kazajas, valores o bienes inmuebles otorgan derecho a un permiso de residencia por un período de hasta 10 años.

- Estatus de oralkaman (kandas) — las personas de etnia kazaja y sus familiares pueden optar al estatus mediante un procedimiento simplificado.

- Posesión previa de ciudadanía o nacimiento en la República de Kazajistán/la RSS de Kazajistán — quienes nacieron en Kazajistán o tuvieron anteriormente su ciudadanía pueden restaurarla o tramitar el permiso de residencia.

- Profesiones de alta demanda — el gobierno aprueba periódicamente una lista de profesiones cuyos especialistas pueden optar a un procedimiento simplificado para obtener el permiso de residencia.

Procedimiento paso a paso: desde la entrada hasta el registro del Empresario Individual

Etapa 1. Legalización mediante el PRT (si es necesario)

Si entra sin el estatus de residente permanente y desea permanecer más de 90 días, debe tramitar el PRT. Para los ciudadanos de la UEE, la base es el contrato de trabajo. El empleador presenta los documentos en el CAP o a través de Egov.kz. El PRT se concede por la duración del contrato, pero no más de un año. En esta etapa, usted obtiene el NIP, pero no tiene derecho a abrir un Empresario Individual.

Etapa 2. Obtención del permiso de residencia permanente

Cuando surja una base legal para la residencia permanente (por ejemplo, matrimonio, inversiones, obtención del estatus de kandas), debe presentar una solicitud de permiso de residencia permanente en el Departamento de Policía de su lugar de residencia.

Documentos necesarios:

- Solicitud-formulario en la forma establecida.

- Pasaporte extranjero (con una validez mínima de 180 días).

- Traducción notarial del pasaporte (si es necesario).

- Documento que acredite la base (certificado de matrimonio, documento de inversión, etc.).

- Confirmación de solvencia económica: certificado de un banco kazajo que acredite la disponibilidad de al menos 1320 UM por persona (en 2026, 1 UM ≈ 4.235 tenge, total aproximado de 5,6 millones de tenge). De este requisito están exentos los kandas, los antiguos ciudadanos de la República de Kazajistán, así como los ciudadanos de Rusia, Bielorrusia y Kirguistán en el marco de los acuerdos sobre el procedimiento simplificado de adquisición de ciudadanía.

- Certificado de ausencia de antecedentes penales del país de origen (con apostilla y traducción notarial, validez 180 días).

- Certificado médico según formulario 028/u (ausencia de enfermedades peligrosas).

- Documento que acredite la disponibilidad de vivienda: contrato de arrendamiento, certificado de propiedad o consentimiento por escrito del propietario.

- Certificado de haber pasado el registro dactiloscópico.

- Dos fotografías 35×45 mm.

- Recibo del pago de la tasa estatal (0,2 UM ≈ 850 tenge).

Etapa 3. Tramitación del permiso de residencia (tarjeta de residencia)

Dentro de los 30 días siguientes a la decisión positiva sobre el permiso de residencia permanente, debe acudir al CAP para obtener la tarjeta de plástico de residencia. Necesitará el pasaporte, el documento de pago de la tasa estatal (otros 0,2 UM) y la decisión de concesión del permiso de residencia permanente. El permiso de residencia se concede por un período de hasta 10 años, sin exceder la validez del pasaporte. Es en esta etapa cuando al extranjero se le asigna el NIP (si no lo había obtenido antes) y se convierte oficialmente en residente permanente.

Etapa 4. Registro del Empresario Individual

Ahora, con el permiso de residencia y el NIP, el extranjero queda completamente equiparado en derechos a los ciudadanos de Kazajistán.

- Obtenga la FDE (Firma Digital Electrónica) — puede tramitarla gratuitamente en cualquier CAP, con comparecencia personal.

- Presente la solicitud en línea — a través del portal Elicense.kz, la aplicación móvil E-Salyq Business o aplicaciones bancarias (por ejemplo, Bank CenterCredit, Halyk Bank). Elija los códigos OKED y el régimen fiscal. El servicio es gratuito.

- Espere la notificación de registro — llegará a su perfil personal en el portal en un plazo de un día hábil.

- Abra una cuenta corriente en cualquier banco y comience la actividad.

Conclusión: lista de verificación para el extranjero

- Elegir una base legal para obtener el estatus de residente permanente (familia, matrimonio, inversiones, repatriación, profesión demandada).

- Obtener el permiso de residencia permanente — recopilar documentos, confirmar la solvencia (si no hay exenciones), presentar en la policía, esperar hasta 45 días.

- Tramitar el permiso de residencia (tarjeta de residencia) en el CAP (obtención del NIP).

- Obtener la FDE y registrar el Empresario Individual en línea (gratuito).

Impuestos y Salarios para el Empresario Individual en Kazajistán en 2026

Si usted es Empresario Individual y planea contratar empleados, o ya los tiene, la cuestión de los impuestos es una de las más importantes. A partir del 1 de enero de 2026, en Kazajistán están vigentes normas actualizadas. Examinemos en detalle qué impuestos y pagos hay que abonar, cómo calcularlos correctamente y qué ha cambiado este año.

Toda la carga fiscal se divide en dos grandes grupos: lo que usted retiene del bolsillo del empleado (y transfiere por él) y lo que usted, como empleador, paga adicionalmente de su propio bolsillo.

¿Qué se retiene del salario del empleado?

Estas cantidades las paga el empleado, pero usted las retiene de su salario y las transfiere a los fondos y al presupuesto correspondientes.

Fórmula actual para el cálculo del IRPF en 2026:

(Salario – COP – COSM empleado – Deducción de 30 UM) × 10% = IRPF

Donde:

Ejemplo de cálculo para 2026 (corregido):

Para un salario de 200.000 tenge:

De acuerdo con el Artículo 437 del nuevo Código Fiscal, la deducción fiscal básica se aplica sobre la base de la solicitud de la persona física. Por lo tanto, el empleado debe escribir una solicitud al empleador para aplicar esta deducción.

¿Cuánto paga el Empresario Individual adicionalmente por el empleado?

Estos son sus gastos como empleador. Usted debe transferir este dinero al presupuesto como un "plus" sobre el salario, independientemente de cuánto reciba el empleado en mano.

Ejemplo de cálculo: del salario al neto y al presupuesto

Imaginemos una situación real. Se ha fijado un salario de 200.000 tenge para un gerente. ¿Cómo serán los cálculos en enero de 2026?

Primero, calculamos cuánto recibe el empleado en mano:

Ahora, calculamos cuánto paga adicionalmente el Empresario Individual de su bolsillo:

Resumen del mes:

Tres avisos importantes para el Empresario Individual en 2026

P.D.:

El SM (Salario Mínimo) es la remuneración mínima por el trabajo. En palabras simples, es el umbral inferior de pago por el trabajo garantizado por el Estado.

Estos son los principales datos sobre el SM en 2026:

Breve diferencia entre el SM y la UM: Mientras que el SM es una garantía para el salario del empleado, la UM (Unidad de Cálculo Mensual, en 2026 — 4.235 tenge) es una unidad convencional para el cálculo de impuestos, multas, prestaciones y otros pagos.

Toda la carga fiscal se divide en dos grandes grupos: lo que usted retiene del bolsillo del empleado (y transfiere por él) y lo que usted, como empleador, paga adicionalmente de su propio bolsillo.

¿Qué se retiene del salario del empleado?

Estas cantidades las paga el empleado, pero usted las retiene de su salario y las transfiere a los fondos y al presupuesto correspondientes.

- Ahorros para la pensión (COP). Todo kazajo con empleo formal está obligado a cotizar para su futura pensión. El tipo se ha mantenido sin cambios durante muchos años y es del 10% del salario. Este dinero va directamente al Fondo Unificado de Ahorro para la Pensión.

- Seguro médico (COSM empleado). Las cotizaciones del empleado al seguro médico obligatorio en 2026 son del 2% de los ingresos. Estos fondos garantizan al empleado el acceso gratuito a la medicina (dentro del paquete del seguro médico obligatorio). El límite sobre el que se calculan las cotizaciones ha aumentado hasta 20 salarios mínimos (SM) .

- Impuesto sobre la Renta de las Personas Físicas (IRPF). Este es el momento más complejo, pero importante. Desde el 1 de enero de 2026, en Kazajistán se aplica una escala progresiva, pero para la mayoría de los empleados con salarios estándar, el tipo se mantiene prácticamente en el 10%. Sin embargo, el impuesto no se calcula sobre todo el salario, sino sobre la diferencia después de las deducciones.

Fórmula actual para el cálculo del IRPF en 2026:

(Salario – COP – COSM empleado – Deducción de 30 UM) × 10% = IRPF

Donde:

- COP = 10% del salario

- COSM empleado = 2% del salario

- 30 UM = 30 × 4.235 = 127.050 tenge

Ejemplo de cálculo para 2026 (corregido):

Para un salario de 200.000 tenge:

- COP = 20.000 tenge.

- COSM empleado = 4.000 tenge.

- Base imponible: 200.000 – 20.000 – 4.000 – 127.050 = 48.950 tenge.

- IRPF = 48.950 × 10% = 4.895 tenge.

- Neto a pagar al empleado: 200.000 – 20.000 – 4.000 – 4.895 = 171.105 tenge.

De acuerdo con el Artículo 437 del nuevo Código Fiscal, la deducción fiscal básica se aplica sobre la base de la solicitud de la persona física. Por lo tanto, el empleado debe escribir una solicitud al empleador para aplicar esta deducción.

¿Cuánto paga el Empresario Individual adicionalmente por el empleado?

Estos son sus gastos como empleador. Usted debe transferir este dinero al presupuesto como un "plus" sobre el salario, independientemente de cuánto reciba el empleado en mano.

- Cotizaciones obligatorias del empleador a la pensión (COP empleador). A partir de 2026, el tipo ha aumentado al 3,5% del salario del empleado. Es un tipo de pago relativamente nuevo, introducido hace unos años para formar el componente condicionalmente obligatorio de la pensión.

- Transferencias para el seguro médico (COSM empleador). A diferencia de las cotizaciones del empleado, las transferencias del empleador para la sanidad son del 3% . Este dinero también va al fondo del seguro médico obligatorio. Importante: el ingreso máximo sobre el que se calculan las transferencias está vinculado ahora a 40 SM.

- Aportaciones Sociales (AP). En 2026, el tipo de las aportaciones sociales es del 5% . Pero hay un matiz: se calculan no sobre el salario completo, sino sobre la cantidad después de deducir las cotizaciones a la pensión del empleado. Es decir, la base para calcular las AP = Salario – COP.

- Impuesto Social (IS). Aquí la situación para los Empresarios Individuales en el Régimen General Establecido es muy favorable. El Impuesto Social se calcula como 1 UM (4.235 tenge) menos el importe de las Aportaciones Sociales (AP) pagadas por este empleado en el mes actual.

- Si las AP son mayores o iguales a 1 UM, entonces no es necesario pagar el Impuesto Social.

- Si las AP son menores que 1 UM, se paga la diferencia.

Ejemplo de cálculo: del salario al neto y al presupuesto

Imaginemos una situación real. Se ha fijado un salario de 200.000 tenge para un gerente. ¿Cómo serán los cálculos en enero de 2026?

Primero, calculamos cuánto recibe el empleado en mano:

- Pensión (COP): 200.000 × 10% = 20.000 tenge.

- Medicina (COSM empleado): 200.000 × 2% = 4.000 tenge.

- Impuesto (IRPF): Calculamos la base teniendo en cuenta la nueva deducción:

- En 2026, 30 UM = 30 × 4.235 = 127.050 tenge.

- Base = 200.000 – 20.000 – 4.000 – 127.050 = 48.950 tenge.

- IRPF = 48.950 × 10% = 4.895 tenge.

- Total retenido: 20.000 + 4.000 + 4.895 = 28.895 tenge.

- El empleado recibe en mano: 200.000 – 28.895 = 171.105 tenge.

Ahora, calculamos cuánto paga adicionalmente el Empresario Individual de su bolsillo:

- Cotizaciones del empleador a la pensión (COP empleador): 200.000 × 3,5% = 7.000 tenge.

- Transferencias del empleador para medicina (COSM empleador): 200.000 × 3% = 6.000 tenge.

- Aportaciones Sociales (AP): Base = 200.000 – 20.000 = 180.000 tenge. 180.000 × 5% = 9.000 tenge.

- Impuesto Social (IS): Comparamos: AP (9.000) es mayor que 1 UM (4.235). Por lo tanto, Impuesto Social = 0 tenge.

- Todos los gastos del Empresario Individual aparte del salario: 7.000 + 6.000 + 9.000 = 22.000 tenge.

Resumen del mes:

- Coste real del empleado para su negocio: 200.000 (salario) + 22.000 (impuestos del Empresario Individual) = 222.000 tenge.

- Cantidad total destinada al presupuesto y fondos: 28.895 (retenido al empleado) + 22.000 (pagado por el Empresario Individual) = 50.895 tenge.

Tres avisos importantes para el Empresario Individual en 2026

- Los límites son importantes. Si paga a su empleado un salario alto, controle los límites máximos. Por ejemplo, las cotizaciones al seguro médico obligatorio (COSM empleado) se calculan solo sobre los ingresos de hasta 20 SM (aproximadamente 1,7 millones de tenge). Sobre todo lo que supere esta cantidad, no se pagan cotizaciones médicas por parte del empleado. Para las transferencias del empleador (COSM empleador), el límite es más alto: 40 SM.

- Plazos de pago. Todos los impuestos y pagos por los empleados deben abonarse mensualmente. La fecha límite es el día 25 del mes siguiente al mes de declaración. Por ejemplo, los impuestos de enero deben pagarse antes del 25 de febrero.

- No olvide las deducciones. El empleado puede traer una solicitud para aplicar la deducción de 30 UM. En este caso, su IRPF será aún menor y, por lo tanto, recibirá un poco más en mano. Pregunte siempre al empleado si tiene derecho a dicha deducción.

P.D.:

El SM (Salario Mínimo) es la remuneración mínima por el trabajo. En palabras simples, es el umbral inferior de pago por el trabajo garantizado por el Estado.

Estos son los principales datos sobre el SM en 2026:

- Cuantía: Desde el 1 de enero de 2026, el SM en Kazajistán es de 85.000 tenge al mes.

- Esencia: Esto significa que el empleador no tiene derecho a pagar al empleado menos de esta cantidad si ha trabajado la jornada laboral completa (por ejemplo, 8 horas al día, 5 días a la semana). Es el mínimo garantizado, que no incluye primas, complementos ni otros pagos adicionales.

- Para qué se utiliza: El SM no solo se emplea para establecer el límite inferior del salario, sino también para el cálculo de prestaciones sociales, subsidios y, en su caso, para determinar los límites máximos a partir de los cuales se calculan algunos impuestos y cotizaciones (por ejemplo, las cotizaciones al seguro médico obligatorio).

Breve diferencia entre el SM y la UM: Mientras que el SM es una garantía para el salario del empleado, la UM (Unidad de Cálculo Mensual, en 2026 — 4.235 tenge) es una unidad convencional para el cálculo de impuestos, multas, prestaciones y otros pagos.