Educación

Registro contable de una sucursal y oficina de representación de una empresa extranjera en Kazajistán: una solución rápida y fiable para entrar en el mercado

Obtenga una consulta gratuita de un experto en la apertura de sucursales y oficinas de representación en Kazajistán. Analizaremos en detalle su situación particular y le guiaremos paso a paso a través de todo el proceso de creación de una división separada, desde la preparación de los documentos constitutivos de la empresa matriz hasta la apertura de una cuenta corriente en un banco kazajo y la correcta organización de la contabilidad fiscal.

Coste del registro contable de una sucursal

Puede elegir uno de los tres paquetes de registro de negocios basándose en sus preferencias personales

Completo

97 500 ₽

Pago en ₸, ₽, €, $, ¥

Verificación de documentos de la entidad jurídica extranjera

Preparación de la decisión / acta sobre el establecimiento de la sucursal

Preparación del reglamento de la sucursal de una empresa extranjera

Preparación de la orden de nombramiento del responsable de la sucursal

Preparación del poder notarial para el director de la sucursal de la empresa extranjera

Presentación de la solicitud para obtener el Número de Identificación Individual (NII) para una persona física

Presentación de la solicitud para obtener las claves de Firma Electrónica para una persona física

Verificación del nombre de la sucursal propuesto por el cliente

Asistencia en la selección de códigos del Clasificador General de Actividades Económicas (CGAE)

Preparación de la solicitud de registro estatal de la sucursal de una empresa extranjera

Premium

147 500 ₽

Pago en ₸, ₽, €, $, ¥

Verificación de documentos de la entidad jurídica extranjera

Preparación de la decisión / acta sobre el establecimiento de la sucursal

Preparación del reglamento de la sucursal de una empresa extranjera

Preparación de la orden de nombramiento del responsable de la sucursal

Preparación del poder notarial para el director de la sucursal de la empresa extranjera

Presentación de la solicitud para obtener el Número de Identificación Individual (NII) para una persona física

Presentación de la solicitud para obtener las claves de Firma Electrónica para una persona física

Verificación del nombre de la sucursal propuesto por el cliente

Preparación de la solicitud de registro estatal de la sucursal de una empresa extranjera

Selección de local de oficina para posterior arrendamiento

Asistencia en la fabricación del sello para la sucursal registrada de la empresa extranjera

Presentación de la solicitud para obtener el certificado de registro (certificado de clave pública) de la Firma Electrónica para el responsable de la sucursal

Asistencia en la apertura de cuenta corriente para la sucursal de la empresa extranjera en un banco

Registro de un contrato de trabajo entre la sucursal de la empresa extranjera y su director

Elaboración y presentación del informe Formulario 1-NP

Business Professional

167 500 ₽

Pago en ₸, ₽, €, $, ¥

Verificación de documentos de la entidad jurídica extranjera

Preparación de la decisión / acta sobre el establecimiento de la sucursal

Preparación del reglamento de la sucursal de una empresa extranjera

Preparación de la orden de nombramiento del responsable de la sucursal

Preparación del poder notarial para el director de la sucursal de la empresa extranjera

Presentación de la solicitud para obtener el Número de Identificación Individual (NII) para una persona física

Presentación de la solicitud para obtener las claves de Firma Electrónica para una persona física

Verificación del nombre de la sucursal propuesto por el cliente

Asistencia en la selección de códigos del Clasificador General de Actividades Económicas (CGAE)

Preparación de la solicitud de registro estatal de la sucursal de una empresa extranjera

Selección de local de oficina para posterior arrendamiento

Asistencia en la fabricación del sello para la sucursal registrada de la empresa extranjera

Presentación de la solicitud para obtener el certificado de registro (certificado de clave pública) de la Firma Electrónica para el responsable de la sucursal

Asistencia en la apertura de cuenta corriente para la sucursal de la empresa extranjera en un banco

Registro de un contrato de trabajo entre la sucursal de la empresa extranjera y su director

Elaboración y presentación del informe Formulario 1-NP

Configuración de la base de datos 1С para la sucursal de la empresa extranjera

Servicios contables para la sucursal registrada de la empresa extranjera — 1 mes

Servicios legales para la sucursal registrada de la empresa extranjera — 1 mes

Registro profesional y acompañamiento de SRL: siempre estamos en contacto

Мы сочетаем командную экспертизу с индивидуальным подходом: каждый клиент получает решение, разработанное специально под его задачи, чтобы добиться максимального результата.

Madina

Jefa del Departamento Jurídico, experta en registro de SRL y acompañamiento de negocios

Aneliya

Abogada Principal — profesional con profundo conocimiento de la legislación de Kazajistán

Educación

Universidad KAZGUU de M. S. Narikbayev. Grado: Máster en Ciencias Jurídicas

Aniya

Abogada — su confidente en cuestiones de registro y gestión empresarial

Educación

Universidad KAZGUU de M. S. Narikbayev. Grado: Máster en Ciencias Jurídicas

Opinión de un cliente satisfecho

Felicitaciones de nuestro banco socio

"Vita Liberta" SRL y la festividad del 8 de marzo

El momento en que pagar impuestos alegra el alma

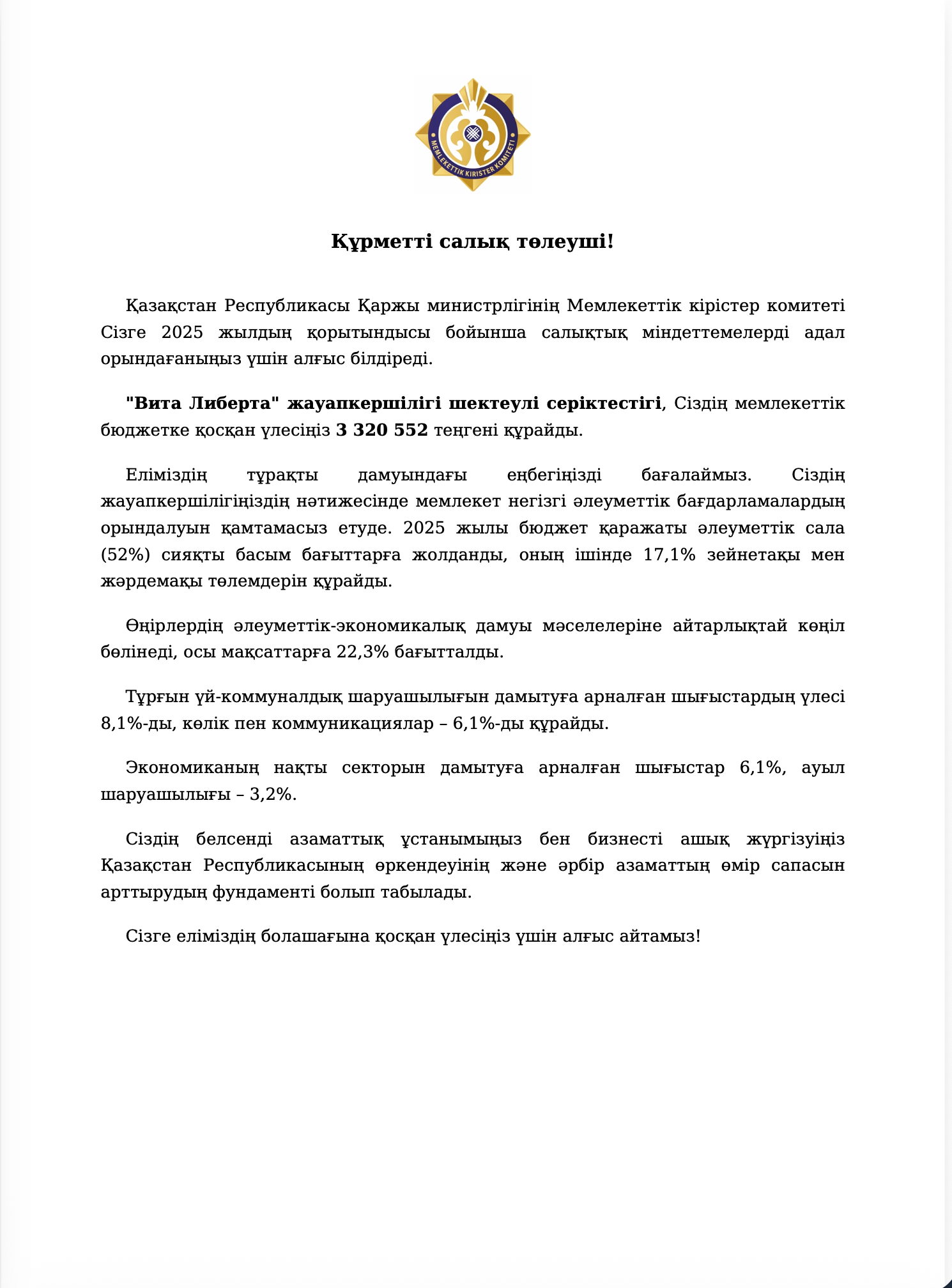

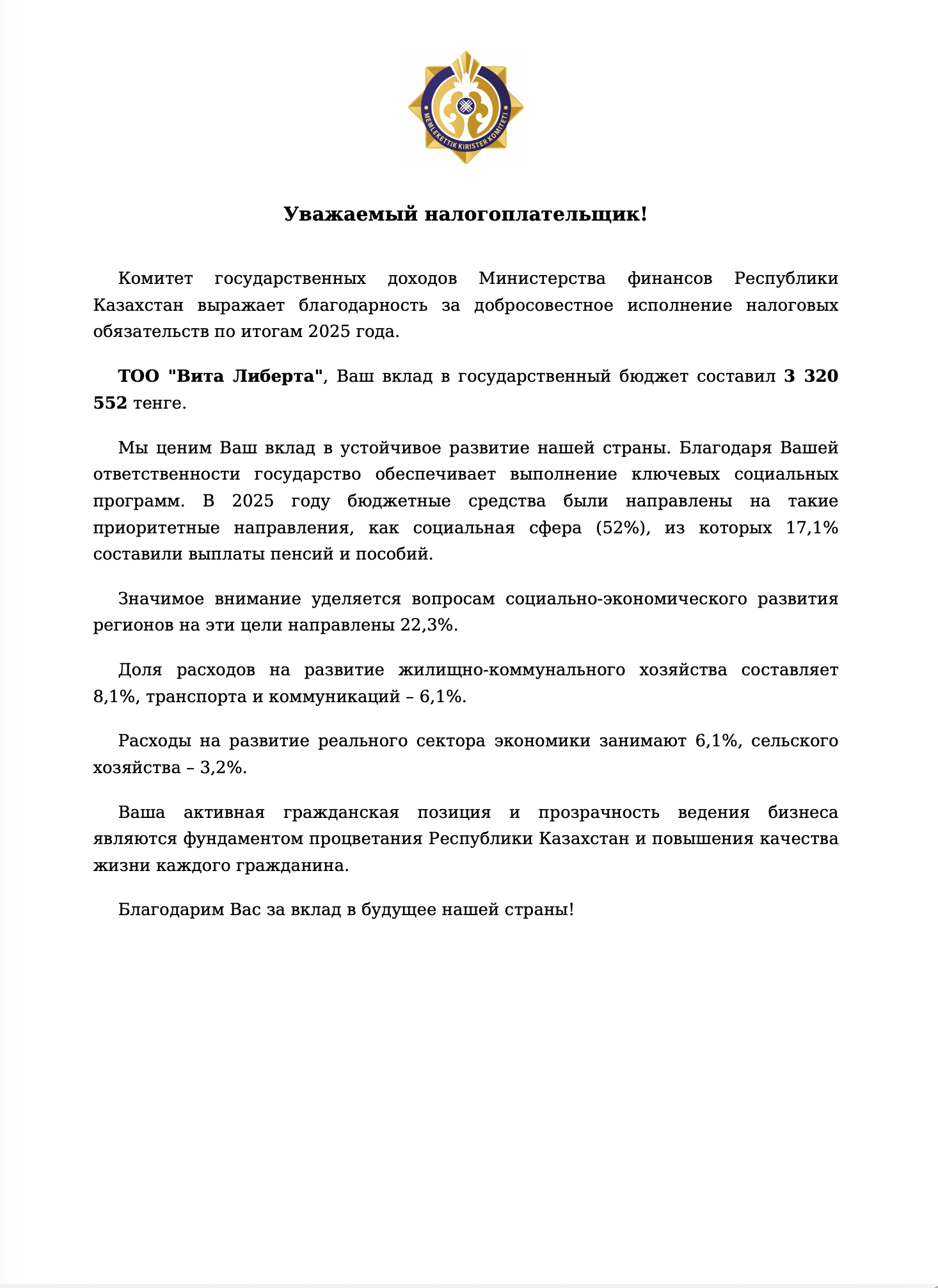

Normalmente, las palabras "impuestos", "Comité de Ingresos del Estado" y "pago" provocan un ligero dolor de cabeza en cualquier empresario. Pero este documento es una de esas raras excepciones. Al verlo, dan ganas de hacer una captura de pantalla y enviarla al chat con el mensaje: "¡Simplemente es agradable!".

Los 3 320 552 tenge que nuestra empresa pagó al presupuesto en 2025 no son solo un número.

Esto es: un 52% destinado al ámbito social. Esto son pensiones, subsidios, escuelas.

Esto es: un 22% para las regiones, un 8% para vivienda y servicios comunales, un 6% para carreteras y comunicaciones.

Incluso un 3% para la agricultura — quizás, en algún lugar compraron un tractor nuevo o repararon una tubería de agua.

Por supuesto, entendemos: los impuestos no son caridad, es una obligación.

Pero cuando ves que el fruto de tu trabajo se convierte en el salario de alguien, en el asfalto de alguien, en el hogar de alguien — algo dentro de ti se ilumina.

¡Gracias por su atención! Nos alegra no quedarnos al margen, sino contribuir a la causa común.

Los 3 320 552 tenge que nuestra empresa pagó al presupuesto en 2025 no son solo un número.

Esto es: un 52% destinado al ámbito social. Esto son pensiones, subsidios, escuelas.

Esto es: un 22% para las regiones, un 8% para vivienda y servicios comunales, un 6% para carreteras y comunicaciones.

Incluso un 3% para la agricultura — quizás, en algún lugar compraron un tractor nuevo o repararon una tubería de agua.

Por supuesto, entendemos: los impuestos no son caridad, es una obligación.

Pero cuando ves que el fruto de tu trabajo se convierte en el salario de alguien, en el asfalto de alguien, en el hogar de alguien — algo dentro de ti se ilumina.

¡Gracias por su atención! Nos alegra no quedarnos al margen, sino contribuir a la causa común.

Seguro de responsabilidad civil profesional

Nuestra responsabilidad profesional está asegurada por

la Aseguradora JSC "NOMAD Insurance"

(Contrato N.º 207-25-14142055/811884DS).

La cobertura del seguro incluye:

Hasta 36 000 000 (treinta y seis millones) de tenge.

El seguro aplica durante la prestación de servicios profesionales que requieren conocimientos y cualificación especiales.

la Aseguradora JSC "NOMAD Insurance"

(Contrato N.º 207-25-14142055/811884DS).

La cobertura del seguro incluye:

- Indemnización por daños causados a la vida y/o la salud.

- Indemnización por daños causados a la propiedad de terceros.

Hasta 36 000 000 (treinta y seis millones) de tenge.

El seguro aplica durante la prestación de servicios profesionales que requieren conocimientos y cualificación especiales.

Contrato de seguro

Webinario: Guía completa de aspectos legales, fiscalidad y operaciones bancarias en Kazajistán

Únase a nuestro webinario "Aspectos legales, fiscalidad y operaciones bancarias en Kazajistán" y obtenga información completa de la mano de los expertos de Vita Liberta y Jusan Bank. Conozca todos los matices importantes para gestionar con éxito un negocio en Kazajistán y formule sus preguntas en directo. No pierda la oportunidad de aumentar su competencia y confianza en sus asuntos.

Ventajas de hacer negocios en Kazajistán

Etapas del registro de una ONG

1. Recopilación de documentos

Recopilación de los documentos necesarios y formalización del poder notarial (en caso necesario).

2. Elección de la dirección

Elección de la dirección/oficina más adecuada para su empresa.

3. Preparación de los documentos

Preparación del paquete completo de documentos constitutivos.

4. Verificación del nombre

Verificación de la disponibilidad del nombre para su empresa.

5. NIP/NIE, FDE

Tramitación y obtención del NIP/NIE y de la Firma Digital Electrónica (FDE).

6. Elección del banco

Elección del banco más conveniente en cuanto a condiciones y servicios.

7. Cuenta bancaria

Formalización de los documentos para la apertura de una cuenta bancaria.

8. Contabilidad

Configuración de la contabilidad en línea y presentación de informes.

9. Asesoría jurídica

Apoyo legal integral para su empresa.

Respuestas a las preguntas frecuentes

Conceptos de Sucursal y Oficina de Representación en Kazajistán

Cuando un negocio supera los límites de una sola oficina y comienza a explorar nuevos territorios, la empresa se enfrenta a la pregunta: ¿en qué formato organizar esta presencia? El derecho kazajo ofrece varias opciones, cada una con su propia naturaleza legal, alcance de facultades y procedimiento de constitución.

Sucursal: un representante con amplio mandato

¿Qué es una sucursal desde el punto de vista legal?

La sucursal es la forma más universal de separación territorial. La ley la define como una división ubicada fuera del lugar de ubicación de la empresa matriz y que asume la realización de todas sus funciones o parte de ellas. En este concepto de "funciones" también se incluye la actividad de representación.

La característica principal de la sucursal es su multifuncionalidad. A diferencia de otras formas, la sucursal no se limita a una sola tarea. Puede simultáneamente:

Importancia práctica de la forma de sucursal

Para el negocio, la sucursal es conveniente porque permite trasladar todo el espectro de actividad a un nuevo territorio. Un taller de producción, una casa comercial, un centro de servicios — todo esto puede organizarse en formato de sucursal. El director de la sucursal goza de amplias facultades, fijadas en el reglamento y en el poder notarial, lo que permite resolver rápidamente los problemas sin necesidad de consultar constantemente con la oficina central.

Oficina de Representación: énfasis en la presencia legal

Naturaleza legal de la oficina de representación

La oficina de representación es una forma de separación más especializada. También se crea fuera del lugar de ubicación de la empresa matriz, pero sus funciones se concentran en las esferas legal y de comunicación.

La ley define la oficina de representación como una división destinada a:

Limitaciones de la actividad de la oficina de representación

Los actos legislativos pueden establecer casos en los que la oficina de representación no tenga derecho a realizar determinadas acciones legales. Estas son excepciones que confirman la regla general: en todo lo demás, la oficina de representación posee todas las facultades necesarias para el desempeño de sus funciones.

En la práctica, las oficinas de representación son a menudo creadas por grandes empresas extranjeras para las que es importante tener una presencia permanente en Kazajistán con el fin de coordinar proyectos, pero no planean abrir una producción o un negocio comercial completo en el país.

Sucursal: un representante con amplio mandato

¿Qué es una sucursal desde el punto de vista legal?

La sucursal es la forma más universal de separación territorial. La ley la define como una división ubicada fuera del lugar de ubicación de la empresa matriz y que asume la realización de todas sus funciones o parte de ellas. En este concepto de "funciones" también se incluye la actividad de representación.

La característica principal de la sucursal es su multifuncionalidad. A diferencia de otras formas, la sucursal no se limita a una sola tarea. Puede simultáneamente:

- Realizar actividades productivas.

- Dedicarse al comercio o a la prestación de servicios.

- Representar los intereses de la empresa matriz.

- Celebrar transacciones en su nombre.

- Llevar a cabo cualquier otra acción que entre dentro de la competencia de la organización que la creó.

Importancia práctica de la forma de sucursal

Para el negocio, la sucursal es conveniente porque permite trasladar todo el espectro de actividad a un nuevo territorio. Un taller de producción, una casa comercial, un centro de servicios — todo esto puede organizarse en formato de sucursal. El director de la sucursal goza de amplias facultades, fijadas en el reglamento y en el poder notarial, lo que permite resolver rápidamente los problemas sin necesidad de consultar constantemente con la oficina central.

Oficina de Representación: énfasis en la presencia legal

Naturaleza legal de la oficina de representación

La oficina de representación es una forma de separación más especializada. También se crea fuera del lugar de ubicación de la empresa matriz, pero sus funciones se concentran en las esferas legal y de comunicación.

La ley define la oficina de representación como una división destinada a:

- Proteger los intereses de la organización que la creó.

- Representar dichos intereses ante terceros.

- Realizar transacciones y otros actos con relevancia legal en nombre de la empresa.

Limitaciones de la actividad de la oficina de representación

Los actos legislativos pueden establecer casos en los que la oficina de representación no tenga derecho a realizar determinadas acciones legales. Estas son excepciones que confirman la regla general: en todo lo demás, la oficina de representación posee todas las facultades necesarias para el desempeño de sus funciones.

En la práctica, las oficinas de representación son a menudo creadas por grandes empresas extranjeras para las que es importante tener una presencia permanente en Kazajistán con el fin de coordinar proyectos, pero no planean abrir una producción o un negocio comercial completo en el país.

Concepto de registro contable de sucursales y oficinas de representación en Kazajistán

Una sucursal u oficina de representación no tiene la condición de organización independiente. No poseen capital social propio, no pueden ser fundadoras de otras empresas ni tienen bienes en propiedad. Todos los derechos y obligaciones derivados de su actividad surgen directamente en la empresa matriz. Sin embargo, para operar legalmente, abrir cuentas bancarias, contratar empleados e interactuar con los organismos estatales, la sucursal u oficina de representación debe someterse al registro contable y obtener el reconocimiento oficial por parte del Estado.

¿Qué incluye el procedimiento de registro contable?

El registro contable no se limita a una simple inscripción en un registro. El legislador ha integrado en él varias etapas secuenciales, cada una con su propia importancia.

Verificación de la conformidad legal de los documentos

La primera y más importante etapa es el análisis de los materiales presentados por el solicitante. El órgano registrador está obligado a comprobar en qué medida los documentos presentados para el registro contable cumplen con los requisitos de la legislación kazaja.

Esta verificación afecta no solo a la integridad formal del paquete, sino también a su contenido. Se evalúa si el reglamento de la sucursal u oficina de representación está correctamente formalizado, si el director está facultado con las atribuciones necesarias y si los documentos constitutivos de la empresa matriz están debidamente legalizados. Si los documentos extranjeros requieren apostilla o legalización consular, se verifica la presencia de estos sellos.

El objetivo de la verificación es evitar el registro de divisiones que se creen infringiendo el procedimiento establecido o cuya actividad pueda contravenir la legislación. Es un filtro que selecciona a los solicitantes no honestos o no preparados.

Asignación del Número de Identificación Empresarial (NIE)

Si la verificación tiene éxito, a la sucursal u oficina de representación se le expide un certificado de registro contable. Simultáneamente, se asigna a la estructura un Número de Identificación Empresarial (NIE) , que la división indicará en todos los documentos oficiales.

Para una sucursal u oficina de representación, el NIE cumple la misma función que para una persona jurídica. Es un código digital único que permite identificar a la estructura al pagar impuestos, abrir cuentas bancarias, celebrar contratos e interactuar con los organismos estatales. Sin el NIE, una sucursal, aunque la empresa matriz tenga muchos años de existencia y una reputación impecable, no se considera que opera legalmente.

Inclusión de los datos en el Registro Nacional

La etapa final del procedimiento es la inclusión de la información sobre la división registrada en el Registro Nacional de Números de Identificación Empresarial. Se trata de una base de datos estatal general donde se recopila información sobre todos los sujetos que realizan actividades en el territorio de Kazajistán y que poseen un NIE.

La inclusión en el Registro tiene una importante función de publicidad. Cualquier contraparte interesada puede comprobar a través de fuentes abiertas si esta división realmente existe, cuándo se registró, quién es su director y si no está en proceso de liquidación. Esto aumenta la transparencia del tráfico mercantil y reduce los riesgos de fraude.

Estatus legal de una división registrada

Tras superar el registro contable, la sucursal u oficina de representación adquiere un estatus oficial, pero este estatus tiene sus limitaciones.

Actuación sin estatus de persona jurídica

La ley subraya expresamente: las sucursales y oficinas de representación están sujetas a registro contable sin poseer los derechos de persona jurídica. Esto significa que no se convierten en participantes independientes del tráfico mercantil.

Una sucursal no puede adquirir bienes a su propio nombre, no puede ser demandante o demandada en un tribunal, ni puede otorgar poderes notariales a su nombre. Todas las transacciones realizadas por el director de la sucursal se consideran transacciones de la empresa matriz. Todas las reclamaciones derivadas de la actividad de la sucursal se dirigen a la organización matriz. Todos los activos que utiliza la sucursal pertenecen a la empresa matriz.

Esta construcción crea ciertos riesgos para las contrapartes, ya que tienen que evaluar la solvencia no de la sucursal en sí, sino de su estructura matriz, que puede estar ubicada en otro país. Al mismo tiempo, ofrece ventajas a la empresa matriz al permitirle gestionar los riesgos y activos de forma centralizada.

Alcance de las facultades de una división registrada

A pesar de la ausencia de estatus de persona jurídica, una sucursal u oficina de representación registrada posee un determinado conjunto de facultades necesarias para su funcionamiento.

Aspectos prácticos del registro contable

Momento en que surge la obligación

La obligación de someterse al registro contable para una sucursal u oficina de representación surge desde el momento en que se inicia efectivamente la actividad en el territorio de Kazajistán. La ley no exige un registro previo antes de que la división comience a funcionar. Pero tampoco se permite demorar el registro: la realización de las funciones de una sucursal u oficina de representación sin estar dado de alta conlleva responsabilidad administrativa.

Consecuencias de la falta de registro

Si una sucursal u oficina de representación opera sin registro contable, toda su actividad se considera ilegal. Los contratos celebrados en nombre de dicha división pueden ser declarados nulos. El director se expone al riesgo de ser sometido a responsabilidad administrativa. Además, las autoridades fiscales pueden liquidar impuestos adicionales partiendo de la base de que la actividad se ha realizado pero los impuestos no se han pagado.

Diferencia con el registro de personas jurídicas

Es importante comprender la diferencia entre el registro contable de una sucursal y el registro de una empresa subsidiaria (SRL). Una empresa subsidiaria es una persona jurídica independiente con su propio capital social, su propio balance y su propia responsabilidad. Su registro está sujeto a las reglas generales de constitución de personas jurídicas. La sucursal, en cambio, es solo una división separada, y el procedimiento para legalizarla es significativamente más simple, pero también su estatus legal es más limitado.

Resumen

El registro contable de sucursales y oficinas de representación en Kazajistán es un procedimiento administrativo obligatorio que incluye la verificación de documentos, la asignación del BIN y la inscripción de la información en el Registro Nacional. La unidad registrada no se convierte en una persona jurídica, pero recibe reconocimiento oficial y la posibilidad de operar legalmente.

Para la empresa, esto significa que al abrir una sucursal u oficina de representación, no basta con limitarse a los procedimientos corporativos internos. Es necesario seguir el camino establecido por la ley de interacción con el Estado, reunir un paquete de documentos debidamente formalizados y obtener el certificado de registro contable. Solo después de esto, la unidad puede considerarse legalmente operativa y comenzar a desempeñar sus funciones.

¿Qué incluye el procedimiento de registro contable?

El registro contable no se limita a una simple inscripción en un registro. El legislador ha integrado en él varias etapas secuenciales, cada una con su propia importancia.

Verificación de la conformidad legal de los documentos

La primera y más importante etapa es el análisis de los materiales presentados por el solicitante. El órgano registrador está obligado a comprobar en qué medida los documentos presentados para el registro contable cumplen con los requisitos de la legislación kazaja.

Esta verificación afecta no solo a la integridad formal del paquete, sino también a su contenido. Se evalúa si el reglamento de la sucursal u oficina de representación está correctamente formalizado, si el director está facultado con las atribuciones necesarias y si los documentos constitutivos de la empresa matriz están debidamente legalizados. Si los documentos extranjeros requieren apostilla o legalización consular, se verifica la presencia de estos sellos.

El objetivo de la verificación es evitar el registro de divisiones que se creen infringiendo el procedimiento establecido o cuya actividad pueda contravenir la legislación. Es un filtro que selecciona a los solicitantes no honestos o no preparados.

Asignación del Número de Identificación Empresarial (NIE)

Si la verificación tiene éxito, a la sucursal u oficina de representación se le expide un certificado de registro contable. Simultáneamente, se asigna a la estructura un Número de Identificación Empresarial (NIE) , que la división indicará en todos los documentos oficiales.

Para una sucursal u oficina de representación, el NIE cumple la misma función que para una persona jurídica. Es un código digital único que permite identificar a la estructura al pagar impuestos, abrir cuentas bancarias, celebrar contratos e interactuar con los organismos estatales. Sin el NIE, una sucursal, aunque la empresa matriz tenga muchos años de existencia y una reputación impecable, no se considera que opera legalmente.

Inclusión de los datos en el Registro Nacional

La etapa final del procedimiento es la inclusión de la información sobre la división registrada en el Registro Nacional de Números de Identificación Empresarial. Se trata de una base de datos estatal general donde se recopila información sobre todos los sujetos que realizan actividades en el territorio de Kazajistán y que poseen un NIE.

La inclusión en el Registro tiene una importante función de publicidad. Cualquier contraparte interesada puede comprobar a través de fuentes abiertas si esta división realmente existe, cuándo se registró, quién es su director y si no está en proceso de liquidación. Esto aumenta la transparencia del tráfico mercantil y reduce los riesgos de fraude.

Estatus legal de una división registrada

Tras superar el registro contable, la sucursal u oficina de representación adquiere un estatus oficial, pero este estatus tiene sus limitaciones.

Actuación sin estatus de persona jurídica

La ley subraya expresamente: las sucursales y oficinas de representación están sujetas a registro contable sin poseer los derechos de persona jurídica. Esto significa que no se convierten en participantes independientes del tráfico mercantil.

Una sucursal no puede adquirir bienes a su propio nombre, no puede ser demandante o demandada en un tribunal, ni puede otorgar poderes notariales a su nombre. Todas las transacciones realizadas por el director de la sucursal se consideran transacciones de la empresa matriz. Todas las reclamaciones derivadas de la actividad de la sucursal se dirigen a la organización matriz. Todos los activos que utiliza la sucursal pertenecen a la empresa matriz.

Esta construcción crea ciertos riesgos para las contrapartes, ya que tienen que evaluar la solvencia no de la sucursal en sí, sino de su estructura matriz, que puede estar ubicada en otro país. Al mismo tiempo, ofrece ventajas a la empresa matriz al permitirle gestionar los riesgos y activos de forma centralizada.

Alcance de las facultades de una división registrada

A pesar de la ausencia de estatus de persona jurídica, una sucursal u oficina de representación registrada posee un determinado conjunto de facultades necesarias para su funcionamiento.

- Puede abrir cuentas bancarias a su nombre (aunque la disposición de los fondos se realiza dentro de las facultades otorgadas al director).

- Puede celebrar contratos de trabajo con empleados, actuando como empleador en nombre de la empresa matriz.

- Puede obtener licencias y permisos para ciertos tipos de actividad en los casos previstos por la ley.

- Puede tener su propio sello y membretes.

Sin embargo, todas estas facultades derivan del estatus de la organización matriz y se ejercen dentro de los límites establecidos en el reglamento de la sucursal y en el poder notarial otorgado a su director.

Aspectos prácticos del registro contable

Momento en que surge la obligación

La obligación de someterse al registro contable para una sucursal u oficina de representación surge desde el momento en que se inicia efectivamente la actividad en el territorio de Kazajistán. La ley no exige un registro previo antes de que la división comience a funcionar. Pero tampoco se permite demorar el registro: la realización de las funciones de una sucursal u oficina de representación sin estar dado de alta conlleva responsabilidad administrativa.

Consecuencias de la falta de registro

Si una sucursal u oficina de representación opera sin registro contable, toda su actividad se considera ilegal. Los contratos celebrados en nombre de dicha división pueden ser declarados nulos. El director se expone al riesgo de ser sometido a responsabilidad administrativa. Además, las autoridades fiscales pueden liquidar impuestos adicionales partiendo de la base de que la actividad se ha realizado pero los impuestos no se han pagado.

Diferencia con el registro de personas jurídicas

Es importante comprender la diferencia entre el registro contable de una sucursal y el registro de una empresa subsidiaria (SRL). Una empresa subsidiaria es una persona jurídica independiente con su propio capital social, su propio balance y su propia responsabilidad. Su registro está sujeto a las reglas generales de constitución de personas jurídicas. La sucursal, en cambio, es solo una división separada, y el procedimiento para legalizarla es significativamente más simple, pero también su estatus legal es más limitado.

Resumen

El registro contable de sucursales y oficinas de representación en Kazajistán es un procedimiento administrativo obligatorio que incluye la verificación de documentos, la asignación del BIN y la inscripción de la información en el Registro Nacional. La unidad registrada no se convierte en una persona jurídica, pero recibe reconocimiento oficial y la posibilidad de operar legalmente.

Para la empresa, esto significa que al abrir una sucursal u oficina de representación, no basta con limitarse a los procedimientos corporativos internos. Es necesario seguir el camino establecido por la ley de interacción con el Estado, reunir un paquete de documentos debidamente formalizados y obtener el certificado de registro contable. Solo después de esto, la unidad puede considerarse legalmente operativa y comenzar a desempeñar sus funciones.

Órganos que realizan el registro contable de sucursales y oficinas de representación

La elección del organismo depende del estatus de la organización matriz: si es comercial o no comercial.

Dos flujos, dos sistemas, dos registradores

El derecho kazajo traza una línea estricta entre los sectores comercial y no comercial. Esta frontera no solo afecta a las normas fiscales o los requisitos de declaración, sino que también se refleja en los procedimientos de registro de las divisiones separadas. Las sucursales y oficinas de representación creadas por diferentes tipos de organizaciones caen bajo la competencia de diferentes mecanismos estatales.

Para el solicitante, esto significa la necesidad de autoidentificarse correctamente. Un error en esta etapa puede conllevar pérdida de tiempo y nervios: los documentos presentados en la dirección equivocada simplemente no serán aceptados para su revisión y habrá que reiniciar todo el procedimiento.

Órganos de Justicia: puerto de registro para el sector no comercial

¿Quién está autorizado específicamente para el registro?

Si la empresa matriz pertenece a la categoría de organizaciones no comerciales, sus sucursales y oficinas de representación se someten al registro contable en las estructuras del Ministerio de Justicia de la República de Kazajistán. Dependiendo de la escala y la geografía de la actividad de la división, puede ser:

¿Quién entra en la categoría de organizaciones no comerciales?

Se reconocen como no comerciales las organizaciones para las que la obtención de beneficios no constituye el objetivo principal de su actividad. Incluso si se genera beneficio, no se distribuye entre los participantes, sino que se destina a la consecución de los fines estatutarios. Esta categoría incluye:

Corporación Estatal "Gobierno para los Ciudadanos": registrador universal para empresas

Naturaleza jurídica y funciones de la Corporación Estatal

La Corporación Estatal "Gobierno para los Ciudadanos" es una institución única creada para implementar el principio de "ventanilla única". En el uso cotidiano, se la conoce más simplemente como CASC (Centro de Atención a la Ciudadanía). Esta estructura acumula las funciones de múltiples organismos, permitiendo a ciudadanos y empresas recibir servicios en un solo lugar, sin tener que ir de oficina en oficina indefinidamente.

Es aquí donde deben acudir quienes abren una sucursal u oficina de representación en nombre de una organización comercial.

Qué organizaciones se consideran comerciales

Se consideran comerciales aquellas organizaciones para las cuales la obtención de beneficios es el objetivo principal de su actividad. El beneficio obtenido se distribuye entre los participantes (accionistas, fundadores). Este sector incluye:

Dos flujos, dos sistemas, dos registradores

El derecho kazajo traza una línea estricta entre los sectores comercial y no comercial. Esta frontera no solo afecta a las normas fiscales o los requisitos de declaración, sino que también se refleja en los procedimientos de registro de las divisiones separadas. Las sucursales y oficinas de representación creadas por diferentes tipos de organizaciones caen bajo la competencia de diferentes mecanismos estatales.

Para el solicitante, esto significa la necesidad de autoidentificarse correctamente. Un error en esta etapa puede conllevar pérdida de tiempo y nervios: los documentos presentados en la dirección equivocada simplemente no serán aceptados para su revisión y habrá que reiniciar todo el procedimiento.

Órganos de Justicia: puerto de registro para el sector no comercial

¿Quién está autorizado específicamente para el registro?

Si la empresa matriz pertenece a la categoría de organizaciones no comerciales, sus sucursales y oficinas de representación se someten al registro contable en las estructuras del Ministerio de Justicia de la República de Kazajistán. Dependiendo de la escala y la geografía de la actividad de la división, puede ser:

- El órgano central — el Comité de Servicios de Registro del Ministerio de Justicia, ubicado en la capital.

- Las divisiones territoriales — los departamentos de justicia de las regiones, de las ciudades de importancia republicana (Almaty, Shymkent) y de la capital.

¿Quién entra en la categoría de organizaciones no comerciales?

Se reconocen como no comerciales las organizaciones para las que la obtención de beneficios no constituye el objetivo principal de su actividad. Incluso si se genera beneficio, no se distribuye entre los participantes, sino que se destina a la consecución de los fines estatutarios. Esta categoría incluye:

- Asociaciones públicas de diversas orientaciones.

- Fundaciones benéficas y de otro tipo.

- Asociaciones y uniones que agrupan a personas jurídicas.

- Sociedades anónimas no comerciales.

- Instituciones creadas para la realización de fines sociales, culturales, educativos o científicos.

- Estructuras religiosas.

Corporación Estatal "Gobierno para los Ciudadanos": registrador universal para empresas

Naturaleza jurídica y funciones de la Corporación Estatal

La Corporación Estatal "Gobierno para los Ciudadanos" es una institución única creada para implementar el principio de "ventanilla única". En el uso cotidiano, se la conoce más simplemente como CASC (Centro de Atención a la Ciudadanía). Esta estructura acumula las funciones de múltiples organismos, permitiendo a ciudadanos y empresas recibir servicios en un solo lugar, sin tener que ir de oficina en oficina indefinidamente.

Es aquí donde deben acudir quienes abren una sucursal u oficina de representación en nombre de una organización comercial.

Qué organizaciones se consideran comerciales

Se consideran comerciales aquellas organizaciones para las cuales la obtención de beneficios es el objetivo principal de su actividad. El beneficio obtenido se distribuye entre los participantes (accionistas, fundadores). Este sector incluye:

- sociedades de responsabilidad limitada (SRL) — la forma empresarial más común;

- sociedades anónimas de tipo abierto y cerrado;

- cooperativas de producción;

- sociedades colectivas y en comandita;

- empresas estatales que operan sobre una base comercial;

- cualquier otra estructura creada para realizar actividades empresariales.

Acreditación de una sucursal de empresa extranjera en Kazajistán: guía comprensible del procedimiento

El proceso puede dividirse en cinco pasos principales:

Paso 1. Preparación de los documentos constitutivos (la etapa más importante)

La oficina central debe preparar un paquete de documentos corporativos:

Paso 2. Preparación de los documentos locales en la República de Kazajistán

Paralelamente a la legalización, o después de ella, es necesario resolver los asuntos "locales" en el propio Kazajistán:

Paso 3. Presentación de la solicitud

El paquete completo de documentos recopilados se presenta a los órganos de Justicia (autoridad registradora). Esto puede hacerse directamente o a través de los CAP (Centros de Atención al Público), que actúan como intermediarios.

Paso 4. Finalización del procedimiento: obtención de los documentos

Tras la verificación (que suele llevar varios días hábiles) y el pago de la tasa estatal, la sucursal nace oficialmente:

Es importante saber: plazos y cambios

En estos casos, se presenta una solicitud de modificación de los datos de registro, pero no se requiere volver a pasar por todo el procedimiento de acreditación.

Paso 1. Preparación de los documentos constitutivos (la etapa más importante)

La oficina central debe preparar un paquete de documentos corporativos:

- Los Estatutos de la empresa (o un documento constitutivo similar).

- La decisión de la dirección de la empresa sobre la creación de una sucursal en Kazajistán y la aprobación de su Reglamento.

- El propio Reglamento de la Sucursal (el documento local que regula su funcionamiento).

- El Poder Notarial otorgado a nombre del director de la sucursal.

- Ser traducidos a los idiomas kazajo y ruso.

- Ser certificados notarialmente en el lugar de ubicación de la empresa matriz.

- Ser legalizados para su uso en el extranjero (procedimiento de apostilla o legalización consular, según el país de registro de la estructura matriz).

Paso 2. Preparación de los documentos locales en la República de Kazajistán

Paralelamente a la legalización, o después de ella, es necesario resolver los asuntos "locales" en el propio Kazajistán:

- Elegir la dirección legal (firmar un contrato preliminar de arrendamiento del local u obtener una carta de garantía del propietario).

- Preparar una copia del pasaporte del futuro director de la sucursal.

Paso 3. Presentación de la solicitud

El paquete completo de documentos recopilados se presenta a los órganos de Justicia (autoridad registradora). Esto puede hacerse directamente o a través de los CAP (Centros de Atención al Público), que actúan como intermediarios.

Paso 4. Finalización del procedimiento: obtención de los documentos

Tras la verificación (que suele llevar varios días hábiles) y el pago de la tasa estatal, la sucursal nace oficialmente:

- Se expide un Certificado de Acreditación.

- Se asigna un NIE (Número de Identificación Empresarial).

- El alta en el Comité de Impuestos se realiza de forma automática (o mediante solicitud individual).

Es importante saber: plazos y cambios

- Período de vigencia: La acreditación en Kazajistán es indefinida. Ya no es necesario renovarla cada 5 años, como ocurría antes.

- Cuándo actualizar los datos: Aunque la acreditación sea indefinida, es necesario introducir cambios en el registro en los siguientes casos:

- Cambio del director de la sucursal.

- Cambio de la dirección legal (ubicación real).

- Modificaciones en los documentos constitutivos de la empresa matriz.

- Cambio de denominación de la empresa matriz.

En estos casos, se presenta una solicitud de modificación de los datos de registro, pero no se requiere volver a pasar por todo el procedimiento de acreditación.

Requisitos para los documentos del fundador extranjero al abrir una sucursal en Kazajistán

El procedimiento para registrar una división separada de un no residente en el territorio de la República de Kazajistán requiere la presentación de un paquete de documentos oficiales que confirmen la capacidad jurídica de la estructura matriz. La lista de materiales necesarios y el algoritmo para confirmar su autenticidad vienen determinados por la jurisdicción en la que está registrado el fundador.

Lista completa de documentación

Para abrir una sucursal u oficina de representación, será necesario presentar a las autoridades competentes los siguientes materiales procedentes de la oficina central:

Variabilidad de los procedimientos de legalización

Conferir validez legal a los documentos mencionados en el territorio de la República de Kazajistán se realiza según uno de tres esquemas, dependiendo de la pertenencia del país del fundador a los acuerdos internacionales:

1. Régimen preferencial para sujetos de la UEE

Los representantes de negocios de los estados miembros de la Unión (Federación de Rusia, Bielorrusia, Armenia, Kirguistán) están exentos de los requisitos de apostilla o legalización consular.

Para las firmas de estados signatarios del Convenio, que suprime la legalización diplomática, está previsto un procedimiento de estampación de un sello especial.

Las empresas de países no adheridos a los acuerdos mencionados deben pasar por una legalización consular de múltiples etapas.

Requisitos de traducción y formalización

Todos los documentos redactados originalmente en idiomas distintos del kazajo o el ruso están sujetos a traducción.

Puntos clave que afectan al éxito del registro

La cuidadosa elaboración de los aspectos mencionados —desde la correcta recopilación del paquete hasta la elección del método de legalización adecuado— es la base para la apertura sin obstáculos de la sucursal y su posterior actividad legal en el mercado kazajo.

Lista completa de documentación

Para abrir una sucursal u oficina de representación, será necesario presentar a las autoridades competentes los siguientes materiales procedentes de la oficina central:

- Conjunto de datos de registro y constitutivos:

- Extracto oficial del registro estatal del país de constitución (confirma la existencia de la persona jurídica).

- Actos reguladores fundamentales de la empresa: los estatutos, el memorando, el contrato de constitución u otros documentos que cumplan su función.

- Confirmación del estatus fiscal:

- Certificado de inscripción en el órgano fiscal del estado de registro, que contenga el código de identificación único del contribuyente (o su equivalente nacional).

- Actos corporativos internos y poderes notariales:

- Decisión oficial del órgano competente de la empresa extranjera sobre la creación de una sucursal (oficina de representación) en territorio kazajo. Nota: la fecha de adopción de dicha decisión no debe exceder los 12 meses anteriores al momento de la presentación de los documentos para el registro.

- Poder notarial otorgado a nombre del director de la sucursal que se crea, confiriéndole el derecho a representar los intereses de la empresa matriz en la República de Kazajistán.

- Poder notarial separado para la persona que acompañará directamente el proceso de registro.

- Datos personales de los directivos:

- Copia notariada del documento de identidad del director (jefe) de la empresa matriz.

- Copia notariada del pasaporte del candidato al cargo de director de la sucursal en Kazajistán.

Variabilidad de los procedimientos de legalización

Conferir validez legal a los documentos mencionados en el territorio de la República de Kazajistán se realiza según uno de tres esquemas, dependiendo de la pertenencia del país del fundador a los acuerdos internacionales:

1. Régimen preferencial para sujetos de la UEE

Los representantes de negocios de los estados miembros de la Unión (Federación de Rusia, Bielorrusia, Armenia, Kirguistán) están exentos de los requisitos de apostilla o legalización consular.

- Acción necesaria: Es suficiente con la certificación notarial de la autenticidad de la firma del director y del sello de la empresa en el lugar de ubicación de la oficina central.

- Resultado: Los documentos son aceptados por los registradores kazajos en este estado, sin formalidades adicionales.

Para las firmas de estados signatarios del Convenio, que suprime la legalización diplomática, está previsto un procedimiento de estampación de un sello especial.

- Acción necesaria: El órgano competente del país de origen del documento (Ministerio de Justicia, Cámara de Comercio, etc.) coloca en el documento el sello "Apostille" .

- Resultado: Dicho sello certifica la autenticidad de la firma y la condición de la persona que expidió el documento, tras lo cual este tiene plena validez en Kazajistán.

Las empresas de países no adheridos a los acuerdos mencionados deben pasar por una legalización consular de múltiples etapas.

- Acción necesaria: El documento se certifica sucesivamente en los órganos del Ministerio de Justicia y del Ministerio de Asuntos Exteriores del país de origen, y luego se remite para su visto bueno final a la misión diplomática (consulado) de Kazajistán en el extranjero.

Requisitos de traducción y formalización

Todos los documentos redactados originalmente en idiomas distintos del kazajo o el ruso están sujetos a traducción.

- Aspecto lingüístico: La traducción debe realizarse a los dos idiomas con estatus oficial en la República de Kazajistán: el kazajo (estatal) y el ruso.

- Confirmación legal de la traducción: La conformidad del texto traducido con el original debe ser certificada por un notario que actúe en el territorio de Kazajistán.

Puntos clave que afectan al éxito del registro

- Cumplimiento de los plazos de vigencia. Parte de los documentos (por ejemplo, los extractos de registros) solo son válidos durante un período limitado. Este plazo no debe haber expirado en el momento de la visita al órgano registrador.

- Uniformidad en la escritura del nombre. La transliteración del nombre de la organización matriz debe ser idéntica en todas las traducciones y documentos adjuntos. Cualquier discrepancia puede interpretarse como información inconsistente.

- Consecuencias de los errores. Ignorar las normas de legalización (falta de apostilla cuando es necesaria) o presentar documentos sin traducción notarial conlleva una denegación formal. Se devolverá todo el conjunto al solicitante y, tras subsanar las deficiencias, habrá que reiniciar el procedimiento.

La cuidadosa elaboración de los aspectos mencionados —desde la correcta recopilación del paquete hasta la elección del método de legalización adecuado— es la base para la apertura sin obstáculos de la sucursal y su posterior actividad legal en el mercado kazajo.

Nombramiento del Director de una Sucursal u Oficina de Representación

El Instituto del Director de una División Separada en la República de Kazajistán: Procedimientos Corporativos y Práctica de Aplicación de la Ley

Naturaleza de las facultades: no es un cargo, es una función

En la realidad legal kazaja, las sucursales y oficinas de representación ocupan un lugar especial. No son sujetos independientes de derecho, sino meros instrumentos territorialmente separados para la materialización de la voluntad de la persona jurídica que las creó. De aquí se deriva la principal peculiaridad del estatus de sus directores: el alcance de los derechos y obligaciones de dicho gerente no viene determinado por el cargo que ocupa, sino por el documento que le otorga la facultad de actuar externamente en nombre de la empresa.

Cuando hablamos del nombramiento del director de una sucursal, es importante comprender la naturaleza de este proceso en dos niveles.

Fundamento corporativo: cómo se toma la decisión

La iniciativa para nombrar al jefe de una división estructural parte siempre de la oficina central. El órgano concreto facultado para tomar tal decisión depende de la arquitectura organizativa de la empresa:

El Poder Notarial como documento clave

Si la decisión corporativa es la voluntad interna de la empresa, el poder notarial es el instrumento que exterioriza esa voluntad. Sin él, incluso un director formalmente nombrado no puede firmar ningún documento con relevancia legal.

Requisitos del poder notarial sin los cuales es nulo

La legislación civil kazaja impone una serie de requisitos imperativos a los poderes notariales. Ignorar al menos uno de ellos conlleva la nulidad del documento:

¿Qué se puede delegar exactamente al director de la sucursal?

La ley no contiene una lista cerrada de acciones que pueda realizar el jefe de una división separada. El alcance de las facultades es el resultado del acuerdo entre la empresa matriz y su representante local. Sin embargo, la práctica jurídica de muchos años ha elaborado un conjunto óptimo de derechos que conviene incluir en el poder:

Plazos de vigencia y límites

Un poder notarial no puede ser indefinido. El plazo máximo que permite la legislación kazaja para la emisión de poderes es de tres años. Si el texto del documento no especifica un plazo, se aplica la norma dispositiva: el poder será válido durante un año a partir de la fecha de su firma.

Es importante recordar que la vigencia del poder no solo termina por la expiración del plazo. Puede ser revocado en cualquier momento por la empresa matriz. La causa de extinción también es la liquidación de la propia sucursal o la renuncia del director a las facultades otorgadas.

El instituto de la sustitución: cuándo se puede delegar más

El director de la sucursal está obligado a realizar personalmente las acciones para las que ha sido autorizado. Sin embargo, la vida introduce cambios — viajes, enfermedad, vacaciones. La ley prevé la posibilidad de la sustitución: el director puede transferir parte de sus facultades a otra persona (por ejemplo, a su suplente), pero solo si tal derecho está expresamente escrito en el poder original.

Aquí funciona una importante regla procesal: el poder otorgado en orden de sustitución debe ser certificado obligatoriamente por notario. El notario verifica que el plazo del nuevo poder no exceda el plazo del poder principal y que la sustitución no amplíe el alcance de las facultades originalmente otorgadas al director.

Particularidades del nombramiento del director de una sucursal de una empresa extranjera

Para los no residentes que abren sus estructuras en Kazajistán, el procedimiento de nombramiento del director adquiere una dimensión adicional: la legalización de los documentos que confirman su estatus.

En la etapa de registro de la sucursal en el Ministerio de Justicia, es necesario presentar dos documentos principales relativos al director:

Si la oficina central está registrada en un estado miembro de la Unión Económica Euroasiática, es suficiente con la simple certificación notarial de las firmas. No se requiere apostilla ni legalización consular.

Para las empresas de países signatarios del Convenio de La Haya de 1961, es obligatorio estampar el sello de apostilla por el órgano competente del país de origen del documento.

Para los residentes de otros estados, se requiere una legalización consular completa, que incluye la certificación en el Ministerio de Asuntos Exteriores del país de origen y la posterior confirmación en el consulado de Kazajistán en el extranjero.

Además, todos los documentos redactados en un idioma extranjero deben ser traducidos a los idiomas kazajo y ruso. La corrección de la traducción es certificada por un notario que actúe en el territorio de la República de Kazajistán.

Responsabilidad y riesgos en caso de exceder las facultades

En la práctica, son frecuentes los casos en que el director de una sucursal sobrepasa los límites de los derechos que se le han otorgado. Por ejemplo, firma un contrato de arrendamiento por un importe superior al límite establecido en el poder, o vende bienes sin la sanción de la oficina central.

En tales casos, se aplica el mecanismo consagrado en el Artículo 167 del Código Civil. Una transacción realizada por un representante excediendo sus facultades se considera realizada en nombre del propio representante. Esto significa que la empresa matriz no está obligada a cumplirla. Es más, puede acudir a los tribunales para exigir que se declare dicha transacción nula.

Para el propio director, el exceso de facultades conlleva responsabilidad material. Si sus acciones causaron daños a la empresa (por ejemplo, hubo que pagar una penalización a la contraparte por la transacción en disputa), estos daños pueden ser recuperados de él por vía judicial.

Conclusiones y recomendaciones

Resumiendo el análisis, se pueden formular varias recomendaciones clave:

Naturaleza de las facultades: no es un cargo, es una función

En la realidad legal kazaja, las sucursales y oficinas de representación ocupan un lugar especial. No son sujetos independientes de derecho, sino meros instrumentos territorialmente separados para la materialización de la voluntad de la persona jurídica que las creó. De aquí se deriva la principal peculiaridad del estatus de sus directores: el alcance de los derechos y obligaciones de dicho gerente no viene determinado por el cargo que ocupa, sino por el documento que le otorga la facultad de actuar externamente en nombre de la empresa.

Cuando hablamos del nombramiento del director de una sucursal, es importante comprender la naturaleza de este proceso en dos niveles.

- El primer nivel es intracorporativo, donde se toma la decisión de personal.

- El segundo nivel es externo, donde el director se legaliza ante las contrapartes y el Estado.

Fundamento corporativo: cómo se toma la decisión

La iniciativa para nombrar al jefe de una división estructural parte siempre de la oficina central. El órgano concreto facultado para tomar tal decisión depende de la arquitectura organizativa de la empresa:

- En las Sociedades de Responsabilidad Limitada (la forma más común en diferentes países), es competencia exclusiva de la Asamblea General de Participantes o, si el negocio pertenece a una sola persona, del Único Participante.

- En las Sociedades Anónimas, los asuntos de personal de este nivel suelen delegarse en el Consejo de Administración, a menos que los estatutos los reserven a la competencia exclusiva de la Asamblea General.

El Poder Notarial como documento clave

Si la decisión corporativa es la voluntad interna de la empresa, el poder notarial es el instrumento que exterioriza esa voluntad. Sin él, incluso un director formalmente nombrado no puede firmar ningún documento con relevancia legal.

Requisitos del poder notarial sin los cuales es nulo

La legislación civil kazaja impone una serie de requisitos imperativos a los poderes notariales. Ignorar al menos uno de ellos conlleva la nulidad del documento:

- Fecha de emisión. Es un requisito absoluto del párrafo 2 del Artículo 168 del Código Civil. Si el poder no indica cuándo fue otorgado, no produce ninguna consecuencia legal. El plazo comienza a contar precisamente a partir de esta fecha.

- Firma del director. El documento es firmado por la primera persona de la empresa o por otro empleado a quien los documentos constitutivos otorguen tal derecho.

- Sello. El requisito de la presencia del sello no es universal hoy en día. Para la mayoría de las estructuras comerciales, el sello se ha convertido en un atributo facultativo. Sin embargo, en la práctica, muchas empresas lo mantienen en la circulación, y si el poder está refrendado con un sello, esto aumenta la confianza en él por parte de bancos y grandes contrapartes.

- Firma del contador jefe. Este requisito aparece solo en un caso: si el poder autoriza a recibir o entregar bienes materiales y dinero en efectivo. Esta exigencia proviene de las normas contables y tiene como objetivo garantizar un control dual sobre el movimiento de activos.

¿Qué se puede delegar exactamente al director de la sucursal?

La ley no contiene una lista cerrada de acciones que pueda realizar el jefe de una división separada. El alcance de las facultades es el resultado del acuerdo entre la empresa matriz y su representante local. Sin embargo, la práctica jurídica de muchos años ha elaborado un conjunto óptimo de derechos que conviene incluir en el poder:

- En primer lugar, las funciones de gestión dentro de la propia división: emitir órdenes de personal, aprobar horarios de trabajo, organizar el flujo de documentos. Sin ello, es imposible garantizar la actividad corriente.

- En segundo lugar, las funciones de representación externa. El director de la sucursal debe tener derecho a firmar contratos con las contrapartes. Aquí, la empresa matriz debe pensar en los límites. Se puede otorgar el derecho a realizar cualquier transacción sin restricciones (poder general) o establecer un límite, por ejemplo, autorizar hasta diez mil Unidades de Cálculo Mensuales. Todo lo que supere esa cantidad debe requerir una aprobación adicional con la oficina central.

- En tercer lugar, las facultades financieras. Abrir cuentas corrientes, disponer de los fondos, firmar documentos de pago son funciones de máxima importancia que suelen acordarse específicamente.

- En cuarto lugar, la representación ante los tribunales. El director de la sucursal debe tener derecho a presentar demandas, firmar respuestas, apelar decisiones y participar en procedimientos de ejecución en nombre de la empresa.

- En quinto lugar, la interacción con los organismos estatales — servicio fiscal, autoridad antimonopolio, estadística. Los informes que se presentan en el lugar de ubicación de la división suelen ser firmados por el director de la sucursal.

Plazos de vigencia y límites

Un poder notarial no puede ser indefinido. El plazo máximo que permite la legislación kazaja para la emisión de poderes es de tres años. Si el texto del documento no especifica un plazo, se aplica la norma dispositiva: el poder será válido durante un año a partir de la fecha de su firma.

Es importante recordar que la vigencia del poder no solo termina por la expiración del plazo. Puede ser revocado en cualquier momento por la empresa matriz. La causa de extinción también es la liquidación de la propia sucursal o la renuncia del director a las facultades otorgadas.

El instituto de la sustitución: cuándo se puede delegar más

El director de la sucursal está obligado a realizar personalmente las acciones para las que ha sido autorizado. Sin embargo, la vida introduce cambios — viajes, enfermedad, vacaciones. La ley prevé la posibilidad de la sustitución: el director puede transferir parte de sus facultades a otra persona (por ejemplo, a su suplente), pero solo si tal derecho está expresamente escrito en el poder original.

Aquí funciona una importante regla procesal: el poder otorgado en orden de sustitución debe ser certificado obligatoriamente por notario. El notario verifica que el plazo del nuevo poder no exceda el plazo del poder principal y que la sustitución no amplíe el alcance de las facultades originalmente otorgadas al director.

Particularidades del nombramiento del director de una sucursal de una empresa extranjera

Para los no residentes que abren sus estructuras en Kazajistán, el procedimiento de nombramiento del director adquiere una dimensión adicional: la legalización de los documentos que confirman su estatus.

En la etapa de registro de la sucursal en el Ministerio de Justicia, es necesario presentar dos documentos principales relativos al director:

- La decisión del órgano competente de la empresa extranjera sobre la creación de la sucursal y el nombramiento del gerente.

- El poder notarial otorgado a nombre de este director.

Si la oficina central está registrada en un estado miembro de la Unión Económica Euroasiática, es suficiente con la simple certificación notarial de las firmas. No se requiere apostilla ni legalización consular.

Para las empresas de países signatarios del Convenio de La Haya de 1961, es obligatorio estampar el sello de apostilla por el órgano competente del país de origen del documento.

Para los residentes de otros estados, se requiere una legalización consular completa, que incluye la certificación en el Ministerio de Asuntos Exteriores del país de origen y la posterior confirmación en el consulado de Kazajistán en el extranjero.

Además, todos los documentos redactados en un idioma extranjero deben ser traducidos a los idiomas kazajo y ruso. La corrección de la traducción es certificada por un notario que actúe en el territorio de la República de Kazajistán.

Responsabilidad y riesgos en caso de exceder las facultades

En la práctica, son frecuentes los casos en que el director de una sucursal sobrepasa los límites de los derechos que se le han otorgado. Por ejemplo, firma un contrato de arrendamiento por un importe superior al límite establecido en el poder, o vende bienes sin la sanción de la oficina central.

En tales casos, se aplica el mecanismo consagrado en el Artículo 167 del Código Civil. Una transacción realizada por un representante excediendo sus facultades se considera realizada en nombre del propio representante. Esto significa que la empresa matriz no está obligada a cumplirla. Es más, puede acudir a los tribunales para exigir que se declare dicha transacción nula.

Para el propio director, el exceso de facultades conlleva responsabilidad material. Si sus acciones causaron daños a la empresa (por ejemplo, hubo que pagar una penalización a la contraparte por la transacción en disputa), estos daños pueden ser recuperados de él por vía judicial.

Conclusiones y recomendaciones

Resumiendo el análisis, se pueden formular varias recomendaciones clave:

- En primer lugar, formalice siempre el nombramiento del director de la sucursal con dos actos separados: una decisión interna del órgano competente y un poder notarial externo. Sustituir un documento por otro crea riesgos en la interacción con las contrapartes.

- En segundo lugar, detalle al máximo las facultades en el poder. Cuanto más claramente estén escritos los derechos y las limitaciones, menos espacio quedará para abusos y conflictos corporativos. Evite frases generales como "realizar todas las acciones necesarias" — crean una ilusión de plenitud de poder, pero en la práctica generan disputas sobre la interpretación.

- En tercer lugar, para las empresas extranjeras es crucial cumplir con los requisitos de legalización precisamente en la etapa de registro de la sucursal. La corrección de errores relacionados con la falta de apostilla o una traducción incorrecta solo es posible mediante la repetición de la presentación de documentos, lo que conlleva pérdida de tiempo.

- En cuarto lugar, controle los plazos de vigencia de los poderes. Introduzca un sistema de contabilidad que recuerde automáticamente la proximidad del fin del plazo de facultades del director con un mes de antelación. Esto permitirá evitar situaciones en las que la sucursal se quede sin representante legal en el momento más inoportuno.

Fiscalidad de las sucursales de empresas extranjeras en Kazajistán a partir de 2026

A partir del 1 de enero de 2026, entra en vigor en Kazajistán una nueva redacción del Código Fiscal que modifica radicalmente los métodos de cálculo del Impuesto sobre la Renta de Sociedades (IS). Los cambios afectan no solo a los tipos impositivos, sino también al procedimiento de cálculo de los pagos anticipados, a las normas de reconocimiento de gastos e incluso a la contabilización de las bajas de activos.

Para las sucursales de empresas extranjeras, que son reconocidas como establecimientos permanentes y actúan como contribuyentes independientes, estas novedades son de especial importancia. En este artículo analizaremos cómo se aplican exactamente las nuevas normas a las sucursales, a qué prestar atención y cómo evitar riesgos fiscales.

Estatus de la sucursal en las relaciones fiscales

La sucursal como establecimiento permanente

De acuerdo con el subpárrafo 57) del Artículo 1 del Código Fiscal de la República de Kazajistán, las divisiones estructurales de las personas jurídicas (incluyendo las sucursales) son reconocidas como contribuyentes. Esto significa que la sucursal de una empresa extranjera:

Ingresos de la sucursal: ¿qué está sujeto al IS?

Las sucursales de empresas extranjeras pagan el IS sobre la renta imponible obtenida de sus actividades en Kazajistán. En este concepto de renta se incluyen todos los ingresos recibidos de la empresa matriz para el mantenimiento de la sucursal — alquiler, salarios, gastos operativos. El Código Fiscal no distingue entre ingresos comerciales y financiación de la oficina central: ambos se reconocen como ingresos de la sucursal.

Al mismo tiempo, la sucursal tiene derecho a deducir los gastos relacionados con la obtención de estos ingresos, siempre que estén documentalmente confirmados y cumplan con los requisitos del Código.

Tipos del IS en 2026

Tipo base del 20% para la mayoría de las sucursales

Para las sucursales cuyas actividades no pertenecen a categorías especiales, se aplica el tipo base del 20% (subpárrafo 5) del párrafo 2 del Artículo 357 del Código Fiscal de la República de Kazajistán). Esto afecta a la mayoría de las representaciones de empresas extranjeras que operan en el comercio, la prestación de servicios, la producción y otros sectores.

Tipos especiales para actividades específicas

Si la sucursal realiza actividades sujetas a tipos reducidos o aumentados, se aplican las siguientes normas:

Importante: los tipos reducidos se aplican solo si los ingresos se obtienen precisamente de los tipos de actividad indicados, y el contribuyente debe poder confirmarlo documentalmente.

Imposición de la renta neta en caso de repatriación de beneficios

Merece especial atención la norma del subpárrafo 4) del párrafo 1 del Artículo 357 del Código Fiscal de la República de Kazajistán: la renta neta de una persona jurídica no residente que realiza actividades a través de un establecimiento permanente está sujeta al IS a un tipo del 15%. Se trata del impuesto sobre los beneficios transferidos fuera de Kazajistán a la empresa matriz.

Por lo tanto, la fiscalidad de la sucursal tiene una estructura de dos niveles:

Pagos anticipados del IS: nuevo procedimiento

Cómo se calculan ahora los anticipos

A partir de 2026, se ha modificado el algoritmo de cálculo de los pagos anticipados:

Quién está exento de pagar anticipos

Están exentos del pago de anticipos los contribuyentes cuyo total de ingresos anuales (teniendo en cuenta los ajustes) en el período anterior al año anterior no supere las 600.000 UM (anteriormente el límite era de 325.000 UM).

Particularidad importante: las empresas que realizan actividades en el ámbito de los activos digitales están obligadas a pagar anticipos, independientemente del volumen de ingresos.

Las sucursales de empresas extranjeras aplican estas normas en igualdad de condiciones que los residentes. Para determinar el límite, se tienen en cuenta los ingresos de la propia sucursal, no los de la empresa matriz.

Gastos: qué no se puede tener en cuenta al calcular el impuesto

Principal limitación: operaciones con "simplificados"

A partir de 2026, se ha añadido a la lista de gastos no deducibles (subpárrafo 16) del párrafo 1 del Artículo 286 del Código Fiscal de la República de Kazajistán) los gastos por la compra de bienes, trabajos y servicios a personas que aplican el régimen fiscal especial basado en la declaración simplificada.

¿Qué significa esto para la sucursal?

Si una sucursal en el régimen general adquiere bienes o servicios de un empresario individual o SRL en el "sistema simplificado", no podrá reducir su renta imponible por el coste de dichas adquisiciones. La fecha de determinación es la fecha de recepción de los bienes (según los documentos de entrega) o la fecha de firma del acta de trabajos realizados/servicios prestados.

Recomendación: revise su cartera de proveedores. Si una contraparte muy importante trabaja en el régimen simplificado, evalúe la posibilidad de que pase al régimen general, o incluya la pérdida de la deducción en el precio de la transacción.

Qué se ha eliminado de la lista de no deducibles

Se han suprimido una serie de restricciones que existían anteriormente:

Principio general: vinculación con los ingresos

Todos los gastos presentados a deducción deben estar directamente relacionados con la actividad destinada a la obtención de ingresos y estar documentalmente confirmados. Los gastos que no cumplan estos criterios no serán aceptados.

Baja de activos: nueva lógica para el cálculo de ingresos y pérdidas

Anteriormente, el resultado de la venta u otra baja de un activo se calculaba individualmente para cada objeto. A partir de 2026, se introduce un método agregado para grupos completos.

Nuevas posibilidades de reducir la renta imponible

Entidades Extranjeras Controladas (EEC)

Aunque las normas sobre EEC están dirigidas a residentes que controlan estructuras extranjeras, es importante que las sucursales comprendan el contexto: si una empresa extranjera tiene una sucursal en Kazajistán reconocida como establecimiento permanente, y al mismo tiempo ella misma está controlada por un residente kazajo, pueden surgir situaciones transfronterizas complejas.

A partir de 2026, el importe límite de los ingresos de una EEC (si no está registrada en un offshore) que permite no reconocerla como controlada se ha reducido de 150.495 UM a 195 UM. Esto significa que incluso las estructuras extranjeras pequeñas pueden caer en el ámbito de aplicación de las normas.

Compañías de seguros: cálculo detallado

Para las sucursales que son organizaciones de seguros o reaseguros, se han introducido listas detalladas de ingresos y gastos reconocidos a efectos del IS. La contabilidad se realiza según los datos de las NIIF. Las empresas de este sector necesitan adaptar sus políticas contables.

Qué ha desaparecido: beneficios ya inexistentes

Del Código Fiscal se han eliminado los siguientes tipos de reducción de la renta imponible:

También se ha reducido el importe de la reducción para algunos ingresos:

Convenios internacionales para evitar la doble imposición

Las sucursales de empresas extranjeras tienen derecho a aplicar las disposiciones de los convenios internacionales para evitar la doble imposición, si tales acuerdos existen entre Kazajistán y el país de la empresa matriz (Artículos 666–674 del Código Fiscal de la República de Kazajistán).

Para aplicar los beneficios, es necesario confirmar el estatus de residencia fiscal (para Rusia, obtener un certificado de residencia) y presentarlo, junto con su traducción notarial, a la autoridad fiscal de Kazajistán.

Para las sucursales de empresas extranjeras, que son reconocidas como establecimientos permanentes y actúan como contribuyentes independientes, estas novedades son de especial importancia. En este artículo analizaremos cómo se aplican exactamente las nuevas normas a las sucursales, a qué prestar atención y cómo evitar riesgos fiscales.

Estatus de la sucursal en las relaciones fiscales

La sucursal como establecimiento permanente

De acuerdo con el subpárrafo 57) del Artículo 1 del Código Fiscal de la República de Kazajistán, las divisiones estructurales de las personas jurídicas (incluyendo las sucursales) son reconocidas como contribuyentes. Esto significa que la sucursal de una empresa extranjera:

- Calcula y paga los impuestos de forma independiente.

- Presenta declaraciones fiscales.

- Actúa como agente fiscal para los ingresos pagados a personas físicas y no residentes.

Ingresos de la sucursal: ¿qué está sujeto al IS?

Las sucursales de empresas extranjeras pagan el IS sobre la renta imponible obtenida de sus actividades en Kazajistán. En este concepto de renta se incluyen todos los ingresos recibidos de la empresa matriz para el mantenimiento de la sucursal — alquiler, salarios, gastos operativos. El Código Fiscal no distingue entre ingresos comerciales y financiación de la oficina central: ambos se reconocen como ingresos de la sucursal.

Al mismo tiempo, la sucursal tiene derecho a deducir los gastos relacionados con la obtención de estos ingresos, siempre que estén documentalmente confirmados y cumplan con los requisitos del Código.

Tipos del IS en 2026

Tipo base del 20% para la mayoría de las sucursales

Para las sucursales cuyas actividades no pertenecen a categorías especiales, se aplica el tipo base del 20% (subpárrafo 5) del párrafo 2 del Artículo 357 del Código Fiscal de la República de Kazajistán). Esto afecta a la mayoría de las representaciones de empresas extranjeras que operan en el comercio, la prestación de servicios, la producción y otros sectores.

Tipos especiales para actividades específicas

Si la sucursal realiza actividades sujetas a tipos reducidos o aumentados, se aplican las siguientes normas:

| Tipo de actividad | Tipo del IS |

|---|---|

| Agricultura, acuicultura (producción, procesamiento y venta de productos propios) | 3% |

| Cooperativas agrícolas (excepto las de productores) | 6% |

| Actividades en el ámbito social (educación, sanidad, cultura) — para organizaciones comerciales | 5% en 2026, 10% desde 2027 |

| Actividad bancaria (excepto la concesión de créditos a empresas) | 25% |

| Negocio del juego (casinos, salas de máquinas tragamonedas, casas de apuestas) | 25% |

Imposición de la renta neta en caso de repatriación de beneficios

Merece especial atención la norma del subpárrafo 4) del párrafo 1 del Artículo 357 del Código Fiscal de la República de Kazajistán: la renta neta de una persona jurídica no residente que realiza actividades a través de un establecimiento permanente está sujeta al IS a un tipo del 15%. Se trata del impuesto sobre los beneficios transferidos fuera de Kazajistán a la empresa matriz.

Por lo tanto, la fiscalidad de la sucursal tiene una estructura de dos niveles:

- IS sobre la renta imponible (ingresos menos deducciones) al tipo del 20%.

- Impuesto retenido en la fuente sobre la renta neta repatriada al tipo del 15% .

Pagos anticipados del IS: nuevo procedimiento

Cómo se calculan ahora los anticipos

A partir de 2026, se ha modificado el algoritmo de cálculo de los pagos anticipados:

- Anticipos para el primer trimestre: los calcula la autoridad fiscal. El importe del pago mensual = 1/12 del importe total de los anticipos devengados en los cálculos del período impositivo anterior. Deben pagarse antes del 25 de enero, 25 de febrero y 25 de marzo.

- Anticipos después de presentar la declaración (segundo a cuarto trimestres): = 1/12 del importe del IS realmente devengado por el año anterior.

Quién está exento de pagar anticipos

Están exentos del pago de anticipos los contribuyentes cuyo total de ingresos anuales (teniendo en cuenta los ajustes) en el período anterior al año anterior no supere las 600.000 UM (anteriormente el límite era de 325.000 UM).

Particularidad importante: las empresas que realizan actividades en el ámbito de los activos digitales están obligadas a pagar anticipos, independientemente del volumen de ingresos.

Las sucursales de empresas extranjeras aplican estas normas en igualdad de condiciones que los residentes. Para determinar el límite, se tienen en cuenta los ingresos de la propia sucursal, no los de la empresa matriz.

Gastos: qué no se puede tener en cuenta al calcular el impuesto

Principal limitación: operaciones con "simplificados"

A partir de 2026, se ha añadido a la lista de gastos no deducibles (subpárrafo 16) del párrafo 1 del Artículo 286 del Código Fiscal de la República de Kazajistán) los gastos por la compra de bienes, trabajos y servicios a personas que aplican el régimen fiscal especial basado en la declaración simplificada.

¿Qué significa esto para la sucursal?

Si una sucursal en el régimen general adquiere bienes o servicios de un empresario individual o SRL en el "sistema simplificado", no podrá reducir su renta imponible por el coste de dichas adquisiciones. La fecha de determinación es la fecha de recepción de los bienes (según los documentos de entrega) o la fecha de firma del acta de trabajos realizados/servicios prestados.

Recomendación: revise su cartera de proveedores. Si una contraparte muy importante trabaja en el régimen simplificado, evalúe la posibilidad de que pase al régimen general, o incluya la pérdida de la deducción en el precio de la transacción.

Qué se ha eliminado de la lista de no deducibles

Se han suprimido una serie de restricciones que existían anteriormente:

- Los gastos destinados a la adquisición, construcción e instalación de objetos de la esfera social pueden deducirse ahora con carácter general.

- Los gastos por servicios de no residentes en jurisdicciones de baja tributación (partes vinculadas) pueden deducirse dentro del límite del 3% de la renta imponible (anteriormente no eran deducibles en absoluto).

Principio general: vinculación con los ingresos

Todos los gastos presentados a deducción deben estar directamente relacionados con la actividad destinada a la obtención de ingresos y estar documentalmente confirmados. Los gastos que no cumplan estos criterios no serán aceptados.

Baja de activos: nueva lógica para el cálculo de ingresos y pérdidas

Anteriormente, el resultado de la venta u otra baja de un activo se calculaba individualmente para cada objeto. A partir de 2026, se introduce un método agregado para grupos completos.

- Para inmuebles (Grupo I): Se toma la suma de los resultados de todos los objetos del Grupo I dados de baja en el período impositivo. Si el resultado total es positivo — se genera un ingreso; si es negativo — una pérdida. Antes, un objeto rentable tributaba y un objeto deficitario daba derecho a deducción. Ahora se compensan.