Educación

Registro profesional de una SRL en Kazajistán para personas no residentes: ¡con garantía de apertura de cuenta bancaria y pleno cumplimiento de la legislación migratoria!

¡Obtenga una consulta gratuita de un contador cualificado! Descubra cómo elegir el régimen fiscal óptimo para su negocio y cómo optimizar legalmente los pagos de impuestos. Analizaremos en detalle su situación y realizaremos un cálculo comparativo para que pueda tomar una decisión fundamentada y rentable.

Registro profesional y acompañamiento de SRL: siempre estamos en contacto

Valoramos altamente el trabajo en equipo y, aplicando un enfoque individual a cada cliente, alcanzamos los máximos resultados.

Madina

Jefa del Departamento Jurídico, experta en registro de SRL y acompañamiento de negocios

Aneliya

Abogada Principal — profesional con profundo conocimiento de la legislación de Kazajistán

Educación

Universidad KAZGUU de M. S. Narikbayev. Grado: Máster en Ciencias Jurídicas

Aniya

Abogada — su confidente en cuestiones de registro y gestión empresarial

Educación

Universidad KAZGUU de M. S. Narikbayev. Grado: Máster en Ciencias Jurídicas

Opinión de un cliente satisfecho

Felicitaciones de nuestro banco socio

Viernes de flores, 7 de marzo de 2025

Viernes de flores, 6 de marzo de 2026

Dirección del Departamento Jurídico

Contabilidad y abogados

Seleccione un paquete de registro

Paquete "Business Start"

36 500 ₽

Registro completo de SRL — para quienes ya cuentan con un contrato de arrendamiento, Firma Electrónica personal y un permiso de residencia temporal "Migrantes de Negocios"

Verificación de documentos para el registro de SRL

Asesoramiento sobre la elección del régimen fiscal para su SRL

Verificación del nombre durante el registro de SRL

Preparación de la decisión del fundador único / acta de la asamblea general para la constitución de la SRL

Selección de un estatuto tipo y acuerdo de constitución para la SRL

Selección de códigos del Clasificador General de Actividades Económicas (CGAE) para la SRL

Registro del director en el portal egov.kz

Inscripción del director de la SRL en la base de datos "Ciudadanos Móviles"

Determinación de la categoría de entidad empresarial para la SRL

Asesoramiento sobre el monto del capital social para la SRL

Cumplimentación y presentación de la solicitud de registro estatal de la SRL

Preparación de la orden de nombramiento del director de la SRL

Paquete "Business Start+"

79 900 ₽

Desde la dirección de registro, el número de identificación individual y la firma electrónica — mediante la presentación de la solicitud de permiso de residencia temporal "Migrantes de Negocios" — hasta el registro completo de la SRL

Verificación de documentos para el registro de SRL

Asesoramiento sobre la elección del régimen fiscal para su SRL

Verificación del nombre durante el registro de SRL

Preparación de la decisión del fundador único / acta de la asamblea general para la constitución de la SRL

Selección de un estatuto tipo y acuerdo de constitución para la SRL

Selección de códigos del Clasificador General de Actividades Económicas (CGAE) para la SRL

Registro del director en el portal egov.kz

Inscripción del director de la SRL en la base de datos "Ciudadanos Móviles"

Determinación de la categoría de entidad empresarial para la SRL

Asesoramiento sobre el monto del capital social para la SRL

Cumplimentación y presentación de la solicitud de registro estatal de la SRL

Preparación de la orden de nombramiento del director de la SRL

Asistencia en el Centro de Servicios Públicos para la obtención del número de identificación individual

Asistencia en la obtención de la firma electrónica: en el Centro de Servicios Públicos o a través del Consulado

Preparación para la presentación de la solicitud de permiso de residencia temporal bajo la modalidad "Migrantes de Negocios"

Selección de espacio de oficina o dirección legal adecuada

Verificación de los derechos del arrendador sobre el inmueble

Negociación del contrato de arrendamiento preliminar para su firma por el fundador (director)

Gestión para la cesión del contrato de arrendamiento principal a la SRL (después del registro)

Gestión para la cesión del contrato de arrendamiento principal a la SRL (después del registro)

Asistencia en la obtención de la firma electrónica para el titular de la SRL

Presentación de la solicitud de régimen fiscal especial basado en declaración simplificada

Paquete "Business Standard"

114 900 ₽

Después del registro — un inicio completo: apertura de la cuenta de la SRL y cuenta del director, configuración de 1С, integración con el SI FE, y soporte contable desde el primer día

Verificación de documentos para el registro de SRL

Asesoramiento sobre la elección del régimen fiscal para su SRL

Verificación del nombre durante el registro de SRL

Preparación de la decisión del fundador único / acta de la asamblea general para la constitución de la SRL

Selección de un estatuto tipo y acuerdo de constitución para la SRL

Selección de códigos del Clasificador General de Actividades Económicas (CGAE) para la SRL

Registro del director en el portal egov.kz

Inscripción del director de la SRL en la base de datos "Ciudadanos Móviles"

Determinación de la categoría de entidad empresarial para la SRL

Asesoramiento sobre el monto del capital social para la SRL

Cumplimentación y presentación de la solicitud de registro estatal de la SRL

Preparación de la orden de nombramiento del director de la SRL

Asistencia en el Centro de Servicios Públicos para la obtención del número de identificación individual

Asistencia en la obtención de la firma electrónica: en el Centro de Servicios Públicos o a través del Consulado

Preparación para la presentación de la solicitud de permiso de residencia temporal bajo la modalidad "Migrantes de Negocios"

Selección de espacio de oficina o dirección legal adecuada

Verificación de los derechos del arrendador sobre el inmueble

Negociación del contrato de arrendamiento preliminar para su firma por el fundador (director)

Gestión para la cesión del contrato de arrendamiento principal a la SRL (después del registro)

Aprobación, fabricación y entrega del sello de la SRL

Asistencia en la obtención de la firma electrónica para el titular de la SRL

Presentación de la solicitud de régimen fiscal especial basado en declaración simplificada

Registro de un nuevo usuario Persona Jurídica en el portal "gobierno electrónico"

Elaboración de contrato de trabajo y descripción del puesto para el director

Registro del contrato de trabajo en la bolsa electrónica de trabajo Enbek.kz

Asistencia en la verificación del número de teléfono del director de la SRL

Asesoramiento legal para la apertura de cuenta corriente para la SRL en un banco de su elección

Asesoramiento legal para la apertura de cuenta personal y tarjeta bancaria para el director de la SRL

Asesoramiento sobre el IVA y registro ante el IVA (si es necesario)

Registro en el portal estatal SI FE

Creación de una base de datos para su SRL en "1С:Contabilidad"

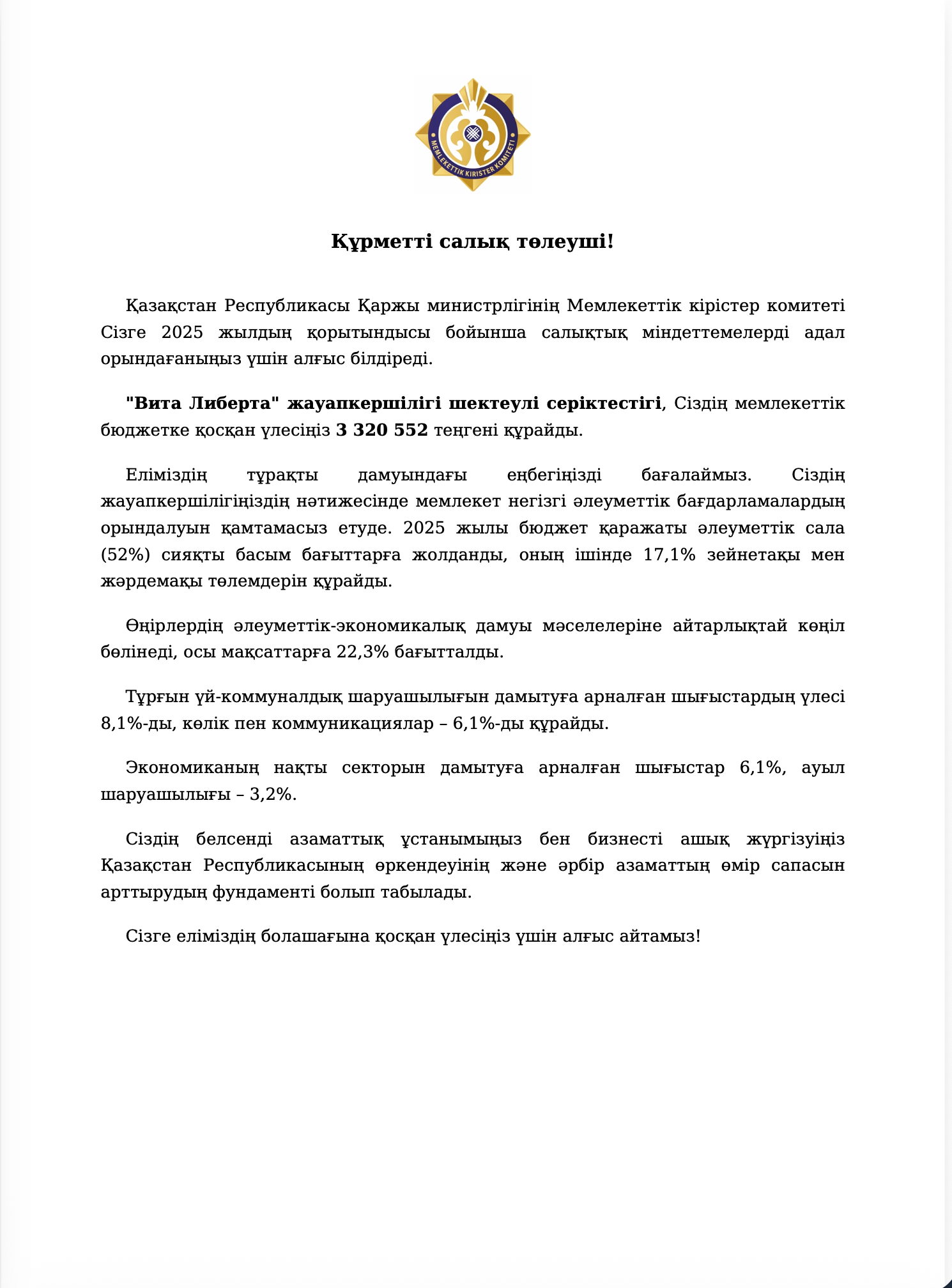

El momento en que pagar impuestos alegra el alma

Normalmente, las palabras "impuestos", "Comité de Ingresos del Estado" y "pago" provocan un ligero dolor de cabeza en cualquier empresario. Pero este documento es una de esas raras excepciones. Al verlo, dan ganas de hacer una captura de pantalla y enviarla al chat con el mensaje: "¡Simplemente es agradable!".

Los 3 320 552 tenge que nuestra empresa pagó al presupuesto en 2025 no son solo un número.

Esto es: un 52% destinado al ámbito social. Esto son pensiones, subsidios, escuelas.

Esto es: un 22% para las regiones, un 8% para vivienda y servicios comunales, un 6% para carreteras y comunicaciones.

Incluso un 3% para la agricultura — quizás, en algún lugar compraron un tractor nuevo o repararon una tubería de agua.

Por supuesto, entendemos: los impuestos no son caridad, es una obligación.

Pero cuando ves que el fruto de tu trabajo se convierte en el salario de alguien, en el asfalto de alguien, en el hogar de alguien — algo dentro de ti se ilumina.

¡Gracias por su atención! Nos alegra no quedarnos al margen, sino contribuir a la causa común.

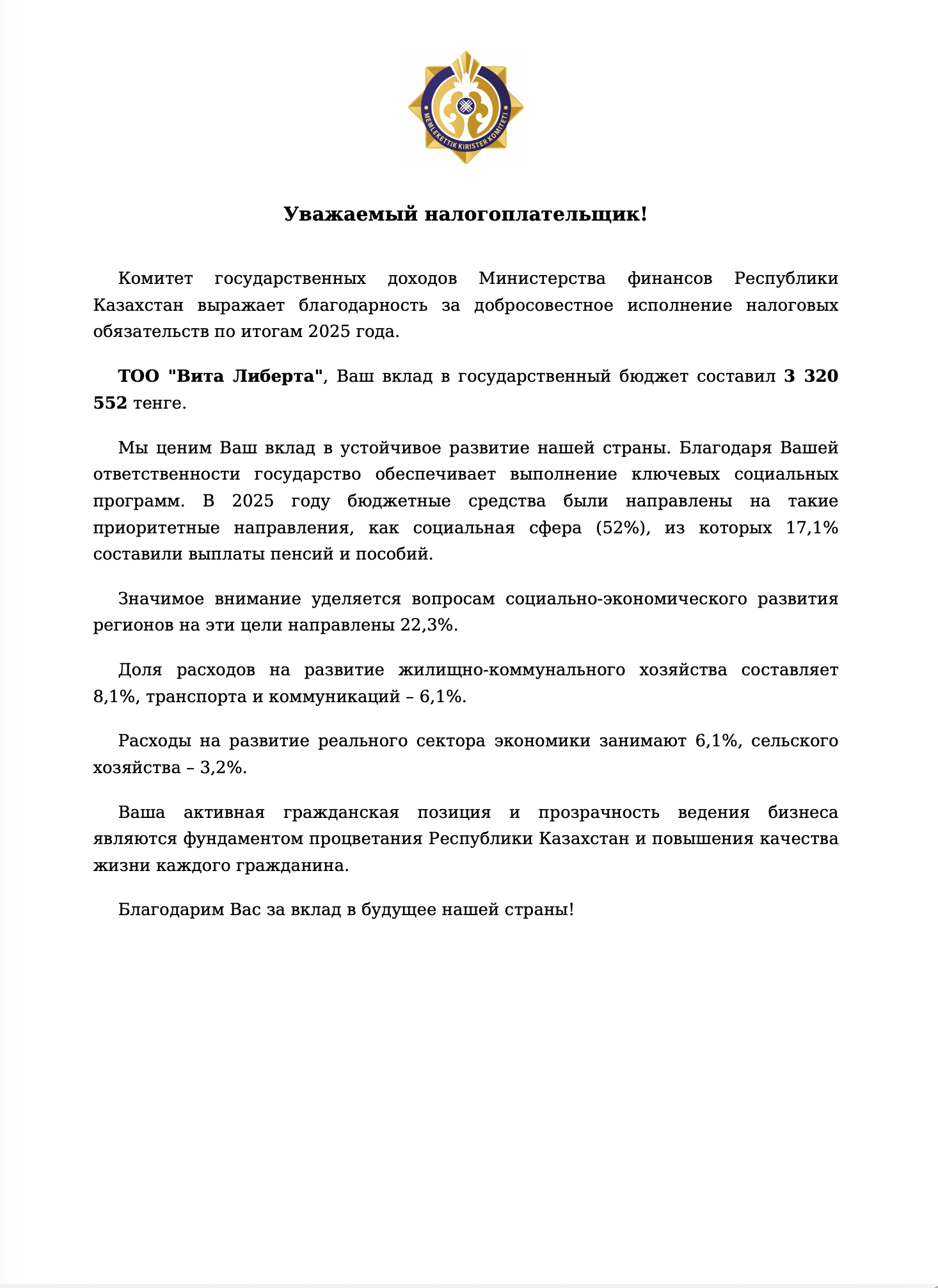

Los 3 320 552 tenge que nuestra empresa pagó al presupuesto en 2025 no son solo un número.

Esto es: un 52% destinado al ámbito social. Esto son pensiones, subsidios, escuelas.

Esto es: un 22% para las regiones, un 8% para vivienda y servicios comunales, un 6% para carreteras y comunicaciones.

Incluso un 3% para la agricultura — quizás, en algún lugar compraron un tractor nuevo o repararon una tubería de agua.

Por supuesto, entendemos: los impuestos no son caridad, es una obligación.

Pero cuando ves que el fruto de tu trabajo se convierte en el salario de alguien, en el asfalto de alguien, en el hogar de alguien — algo dentro de ti se ilumina.

¡Gracias por su atención! Nos alegra no quedarnos al margen, sino contribuir a la causa común.

Seguro de responsabilidad civil profesional

Nuestra responsabilidad profesional está asegurada por

la Aseguradora JSC "NOMAD Insurance"

(Contrato N.º 207-25-14142055/811884DS).

La cobertura del seguro incluye:

El seguro aplica durante la prestación de servicios profesionales que requieren conocimientos y cualificación especiales.

la Aseguradora JSC "NOMAD Insurance"

(Contrato N.º 207-25-14142055/811884DS).

La cobertura del seguro incluye:

- Indemnización por daños causados a la vida y/o la salud.

- Indemnización por daños causados a la propiedad de terceros.

El seguro aplica durante la prestación de servicios profesionales que requieren conocimientos y cualificación especiales.

Contrato de seguro

Ventajas de hacer negocios en Kazajistán

Etapas del registro de una empresa en Kazajistán (para no residentes)

1. Permiso migratorio para la apertura de una SRL

Requisitos migratorios para fundadores extranjeros

Preguntas frecuentes de un ciudadano extranjero al registrar una SRL en Kazajistán: ¿se necesita visado?, ¿se necesita permiso de residencia temporal? y ¿cómo participar legalmente en el negocio? La respuesta depende del tipo de fundador: persona física (ciudadano de otro país) o empresa extranjera. También es importante si el país de ciudadanía pertenece a la Unión Económica Euroasiática (UEE).

Analizaremos los tres casos por separado.

Ciudadanos de la UEE: Rusia, Bielorrusia, Armenia, Kirguistán

Los ciudadanos de estos países se benefician de un régimen migratorio simplificado en el marco de la UEE. No necesitan visado para hacer negocios en Kazajistán.

Sin embargo, la entrada sin visado no otorga automáticamente el derecho a ser fundador de una SRL. Para participar legalmente en el negocio, es necesario obtener un permiso de residencia temporal (PRT) en calidad de inmigrante de negocios.

El PRT otorga al inmigrante de negocios el derecho a:

Importante: El PRT no equivale al derecho de residencia permanente y no otorga todos los derechos de un residente permanente, pero es suficiente para registrar y administrar una SRL.

Procedimiento para obtener el PRT:

Ciudadanos de otros países (no pertenecientes a la UEE)

Para los ciudadanos de todos los demás países que deseen abrir una SRL en Kazajistán o ser fundadores de una empresa existente, está previsto el visado de negocios de categoría C5.

Este estatus de visado está destinado a los "inmigrantes de negocios" extranjeros — aquellos cuyo propósito de entrada en Kazajistán está relacionado con la actividad empresarial.

Regla fundamental: El visado C5 debe obtenerse previamente, antes de realizar cualquier acción legal.

Diferencia entre el visado C5 y la entrada sin visado o con visado turístico

Algunas personas piensan que pueden entrar sin visado (por ejemplo, ciudadanos de China o Turquía por 30 días) y durante ese periodo registrar la SRL, lo cual es incorrecto.

En Kazajistán, al registrar una SRL con un fundador extranjero, el órgano de registro verifica el estatus migratorio. La ausencia del visado C5 (o del PRT para ciudadanos de la UEE) es motivo para denegar el registro.

Tipos de visado C5:

¿Qué se necesita para obtener el visado C5?

Paquete de documentos:

Tras la llegada con el visado, el ciudadano extranjero dispone de dos meses para:

Personas jurídicas extranjeras

Para las empresas extranjeras que deseen abrir una SRL (como filial) en Kazajistán, los requisitos son completamente diferentes. Si el fundador es una persona jurídica extranjera (independientemente del país de registro), no es necesario obtener un PRT ni un visado C5.

¿Por qué? Porque el fundador no es una persona física, sino la propia empresa. Los requisitos migratorios se aplican a los ciudadanos extranjeros, no a las estructuras corporativas.

La empresa fundadora:

Esta vía se elige a menudo para:

Documentos necesarios para registrar una SRL a través de una persona jurídica extranjera:

Preguntas frecuentes de un ciudadano extranjero al registrar una SRL en Kazajistán: ¿se necesita visado?, ¿se necesita permiso de residencia temporal? y ¿cómo participar legalmente en el negocio? La respuesta depende del tipo de fundador: persona física (ciudadano de otro país) o empresa extranjera. También es importante si el país de ciudadanía pertenece a la Unión Económica Euroasiática (UEE).

Analizaremos los tres casos por separado.

Ciudadanos de la UEE: Rusia, Bielorrusia, Armenia, Kirguistán

Los ciudadanos de estos países se benefician de un régimen migratorio simplificado en el marco de la UEE. No necesitan visado para hacer negocios en Kazajistán.

Sin embargo, la entrada sin visado no otorga automáticamente el derecho a ser fundador de una SRL. Para participar legalmente en el negocio, es necesario obtener un permiso de residencia temporal (PRT) en calidad de inmigrante de negocios.

El PRT otorga al inmigrante de negocios el derecho a:

- Registrar oficialmente una nueva SRL;

- Incorporarse como fundador de una empresa ya existente;

- Permanecer legalmente en Kazajistán durante el periodo de gestión del negocio.

Importante: El PRT no equivale al derecho de residencia permanente y no otorga todos los derechos de un residente permanente, pero es suficiente para registrar y administrar una SRL.

Procedimiento para obtener el PRT:

- Obtener el Número de Identificación Personal (NIP);

- Pasar un examen médico (que confirme la aptitud para trabajar);

- Realizar la toma de huellas dactilares;

- Presentar los documentos ante el servicio de migración.

Ciudadanos de otros países (no pertenecientes a la UEE)

Para los ciudadanos de todos los demás países que deseen abrir una SRL en Kazajistán o ser fundadores de una empresa existente, está previsto el visado de negocios de categoría C5.

Este estatus de visado está destinado a los "inmigrantes de negocios" extranjeros — aquellos cuyo propósito de entrada en Kazajistán está relacionado con la actividad empresarial.

Regla fundamental: El visado C5 debe obtenerse previamente, antes de realizar cualquier acción legal.

- Si se planea registrar una nueva empresa, el visado debe obtenerse antes de presentar los documentos de registro;

- Si se adquiere una participación en una SRL existente, debe obtenerse antes de formalizar la operación notarial.

Diferencia entre el visado C5 y la entrada sin visado o con visado turístico

Algunas personas piensan que pueden entrar sin visado (por ejemplo, ciudadanos de China o Turquía por 30 días) y durante ese periodo registrar la SRL, lo cual es incorrecto.

En Kazajistán, al registrar una SRL con un fundador extranjero, el órgano de registro verifica el estatus migratorio. La ausencia del visado C5 (o del PRT para ciudadanos de la UEE) es motivo para denegar el registro.

Tipos de visado C5:

- De entrada única — por un período de hasta 90 días, para el registro inicial de la empresa. Se expide únicamente fuera de Kazajistán, a través del consulado o embajada.

- Múltiple — por hasta 2 años, una vez registrada la empresa. Para obtenerlo, se debe solicitar al servicio de migración en Kazajistán con una petición del akimat (administración local).

¿Qué se necesita para obtener el visado C5?

Paquete de documentos:

- Carta de invitación tramitada a través del Ministerio del Interior;

- Pasaporte extranjero con validez mínima de 6 meses;

- Seguro médico;

- Certificado de antecedentes penales del país de ciudadanía (apostillado o legalizado);

- Certificado médico que confirme la aptitud para trabajar.

Tras la llegada con el visado, el ciudadano extranjero dispone de dos meses para:

- Registrar la SRL o incorporarse como fundador;

- Aportar el capital social (mínimo 100 UM, en efectivo).

Personas jurídicas extranjeras

Para las empresas extranjeras que deseen abrir una SRL (como filial) en Kazajistán, los requisitos son completamente diferentes. Si el fundador es una persona jurídica extranjera (independientemente del país de registro), no es necesario obtener un PRT ni un visado C5.

¿Por qué? Porque el fundador no es una persona física, sino la propia empresa. Los requisitos migratorios se aplican a los ciudadanos extranjeros, no a las estructuras corporativas.

La empresa fundadora:

- No puede viajar personalmente al país;

- No está obligada a obtener un NIP;

- No pasa reconocimientos médicos ni toma de huellas dactilares.

Esta vía se elige a menudo para:

- Simplificar los procedimientos migratorios;

- Ahorrar tiempo en la tramitación del PRT o visado;

- Abrir una filial para acceder al mercado kazajo.

Documentos necesarios para registrar una SRL a través de una persona jurídica extranjera:

- Extracto legalizado del registro mercantil del país de constitución;

- Traducción notariada de los documentos constitutivos;

2. Nombramiento del Director de una SRL en Kazajistán

Al registrar una SRL, los fundadores están obligados a determinar la candidatura a Director.

1. Director – Ciudadano de Kazajistán

Si se nombra para el cargo de Director a un ciudadano de la República de Kazajistán, no se requieren permisos adicionales, visados ni trámites migratorios. Dicho Director posee plenas facultades y puede asumir el cargo inmediatamente después de su nombramiento, de acuerdo con los estatutos de la empresa.

2. Director – Ciudadano de países de la UEE (Rusia, Bielorrusia, Armenia, Kirguistán)

Los ciudadanos de los estados miembros de la UEE gozan de un régimen jurídico especial para el empleo en Kazajistán:

Si el Director planea permanecer en Kazajistán de forma continua por más de 90 días, o más de 180 días en total durante el año, deberá tramitar un permiso de residencia temporal (PRT).

La base para obtener el PRT es el contrato laboral celebrado con la SRL. Al presentar un paquete completo de documentos debidamente cumplimentados, el procedimiento se completa en el menor tiempo posible.

3. Director – Ciudadano de países no pertenecientes a la UEE

Para los ciudadanos de países no miembros de la UEE (por ejemplo, China, EE. UU., Turquía, India, países de la UE, etc.), el nombramiento de un Director implica un procedimiento obligatorio de permisos y visados que consta de: cupo → permiso para el empleador → visado C3 para el empleado.

Cupo y permiso para el empleador: etapa inicial obligatoria

Antes de invitar a un especialista de fuera de la UEE, la empresa en Kazajistán debe pasar por el procedimiento de autorización establecido por la ley. Al empleador se le concede el derecho a contratar a un trabajador extranjero dentro del cupo anual aprobado por el gobierno.

Exenciones del cupo: casos en los que no se necesita permiso

La legislación contempla una serie de casos en los que el empleador queda exento de la obligación de obtener un permiso para atraer mano de obra extranjera.

Este mecanismo se denomina "procedimiento fuera de cupo" y se aplica a las siguientes categorías de especialistas extranjeros:

Visado C3: documento de entrada personal para el trabajador extranjero

Independientemente de si el empleador ha obtenido un permiso bajo cupo o ha utilizado una exención fuera de cupo, el propio ciudadano extranjero está obligado a obtener un visado de trabajo de categoría C3.

Este requisito no es una formalidad, sino una condición fundamental para:

1. Director – Ciudadano de Kazajistán

Si se nombra para el cargo de Director a un ciudadano de la República de Kazajistán, no se requieren permisos adicionales, visados ni trámites migratorios. Dicho Director posee plenas facultades y puede asumir el cargo inmediatamente después de su nombramiento, de acuerdo con los estatutos de la empresa.

2. Director – Ciudadano de países de la UEE (Rusia, Bielorrusia, Armenia, Kirguistán)

Los ciudadanos de los estados miembros de la UEE gozan de un régimen jurídico especial para el empleo en Kazajistán:

- Para ejercer el cargo de Director no se necesita un permiso para atraer mano de obra extranjera ni una autorización de las autoridades migratorias.

- Las funciones de gestión se ejercen en su totalidad, sin restricción alguna.

Si el Director planea permanecer en Kazajistán de forma continua por más de 90 días, o más de 180 días en total durante el año, deberá tramitar un permiso de residencia temporal (PRT).

La base para obtener el PRT es el contrato laboral celebrado con la SRL. Al presentar un paquete completo de documentos debidamente cumplimentados, el procedimiento se completa en el menor tiempo posible.

3. Director – Ciudadano de países no pertenecientes a la UEE

Para los ciudadanos de países no miembros de la UEE (por ejemplo, China, EE. UU., Turquía, India, países de la UE, etc.), el nombramiento de un Director implica un procedimiento obligatorio de permisos y visados que consta de: cupo → permiso para el empleador → visado C3 para el empleado.

Cupo y permiso para el empleador: etapa inicial obligatoria

Antes de invitar a un especialista de fuera de la UEE, la empresa en Kazajistán debe pasar por el procedimiento de autorización establecido por la ley. Al empleador se le concede el derecho a contratar a un trabajador extranjero dentro del cupo anual aprobado por el gobierno.

Exenciones del cupo: casos en los que no se necesita permiso

La legislación contempla una serie de casos en los que el empleador queda exento de la obligación de obtener un permiso para atraer mano de obra extranjera.

Este mecanismo se denomina "procedimiento fuera de cupo" y se aplica a las siguientes categorías de especialistas extranjeros:

- Directores de sucursales y oficinas de representación. Ciudadanos extranjeros que ocupen el cargo de primer director de una sucursal u oficina de representación acreditada en Kazajistán de una persona jurídica extranjera. En este caso, la condición de alto directivo es la base automática para la exención de los procedimientos de autorización.

- Empleados del AIFC y Astana Hub. Los residentes del Centro Financiero Internacional de Astana y los participantes del tecnoparque Astana Hub operan bajo un régimen jurídico especial. Esto les permite atraer personal extranjero de forma simplificada, sin tener en cuenta el cupo estatal general.

- Alta dirección de empresas con participación extranjera del 100%. Directores y sus suplentes de personas jurídicas en Kazajistán que pertenezcan totalmente a propiedad extranjera. El legislador considera que el propietario puede determinar de forma independiente la candidatura de la persona que gestionará sus activos.

- Especialistas en el marco de traslados intracorporativos. Trabajadores extranjeros que realizan su actividad laboral en el territorio de Kazajistán en el marco de un traslado intracorporativo (rotación de personal) dentro de una estructura internacional.

Visado C3: documento de entrada personal para el trabajador extranjero

Independientemente de si el empleador ha obtenido un permiso bajo cupo o ha utilizado una exención fuera de cupo, el propio ciudadano extranjero está obligado a obtener un visado de trabajo de categoría C3.

Este requisito no es una formalidad, sino una condición fundamental para:

- Cruzar legalmente la frontera estatal de la República de Kazajistán;

- Permanecer legalmente en el territorio del país;

- Realizar legalmente la actividad laboral posterior.

- El visado se expide en las misiones consulares de Kazajistán en el extranjero (en el país de ciudadanía o residencia permanente del solicitante).

- La base para la expedición del visado es un paquete de documentos que acredite la existencia de la relación laboral:

- Permiso (si es necesario);

- Contrato laboral o carta de garantía del empleador;

- Otros documentos según los requisitos consulares.

3. Preparación del paquete de documentos para el registro de una SRL con participación de capital extranjero

El procedimiento para constituir una persona jurídica con inversiones extranjeras en Kazajistán requiere una preparación meticulosa de los documentos. El paquete de documentos varía según el estatus del fundador – si es una persona física o una persona jurídica.

Sección 1. Documentos para fundadores – personas físicas

Si el fundador de la SRL es un ciudadano extranjero, se requiere el siguiente paquete de documentos:

1.1. Documento que acredite la identidad

Dependiendo de la ciudadanía y la base de la estancia en el país, se presenta uno de los siguientes documentos:

Si las acciones de registro no las realiza el propio fundador, sino su representante, se requiere un poder notarial. El documento debe especificar claramente el alcance de las facultades y el período de validez de las acciones.

1.4. Número de Identificación Personal (NIP)

Requisito obligatorio para todos los participantes de la SRL, incluido el futuro director. El NIP es asignado por los órganos de ingresos estatales de Kazajistán y sirve para la identificación unívoca de la persona física en la interacción con los organismos estatales, los servicios fiscales y las autoridades de registro.

Sección 2. Documentos para fundadores – personas jurídicas

Si el fundador es una empresa extranjera, el paquete de documentos difiere:

2.1. Número de Identificación Empresarial (NIE)

Código único asignado a la persona jurídica extranjera al registrarse en las autoridades fiscales de Kazajistán. El NIE es un requisito obligatorio para cualquier acción de registro y para la posterior interacción con los organismos estatales.

2.2. Poder notarial en nombre de la persona jurídica

El documento acredita la autoridad de la persona física para realizar acciones de registro en nombre de la empresa. El poder notarial debe:

Documento que acredita la capacidad jurídica, el estatus de registro y los datos actuales de la persona jurídica extranjera. Requisitos del documento:

Sección 1. Documentos para fundadores – personas físicas

Si el fundador de la SRL es un ciudadano extranjero, se requiere el siguiente paquete de documentos:

1.1. Documento que acredite la identidad

- Copia del pasaporte extranjero u otro documento oficial que acredite la identidad del fundador.

- Requisito obligatorio: traducción notariada del documento a los idiomas kazajo y ruso.

Dependiendo de la ciudadanía y la base de la estancia en el país, se presenta uno de los siguientes documentos:

- PRT (permiso de residencia temporal) con estatus de "inmigrante de negocios" – para ciudadanos de los estados miembros de la UEE.

- Visado de negocios de categoría C5 – para ciudadanos de países no pertenecientes a la UEE.

- Otro documento que acredite el derecho a realizar legalmente una actividad empresarial en la República de Kazajistán.

Si las acciones de registro no las realiza el propio fundador, sino su representante, se requiere un poder notarial. El documento debe especificar claramente el alcance de las facultades y el período de validez de las acciones.

1.4. Número de Identificación Personal (NIP)

Requisito obligatorio para todos los participantes de la SRL, incluido el futuro director. El NIP es asignado por los órganos de ingresos estatales de Kazajistán y sirve para la identificación unívoca de la persona física en la interacción con los organismos estatales, los servicios fiscales y las autoridades de registro.

Sección 2. Documentos para fundadores – personas jurídicas

Si el fundador es una empresa extranjera, el paquete de documentos difiere:

2.1. Número de Identificación Empresarial (NIE)

Código único asignado a la persona jurídica extranjera al registrarse en las autoridades fiscales de Kazajistán. El NIE es un requisito obligatorio para cualquier acción de registro y para la posterior interacción con los organismos estatales.

2.2. Poder notarial en nombre de la persona jurídica

El documento acredita la autoridad de la persona física para realizar acciones de registro en nombre de la empresa. El poder notarial debe:

- Estar formalizado de acuerdo con la legislación del país de origen.

- Estar notariado y, si es necesario, traducido a los idiomas kazajo y ruso.

- Estar apostillado o legalizado consularmente, si es necesario.

Documento que acredita la capacidad jurídica, el estatus de registro y los datos actuales de la persona jurídica extranjera. Requisitos del documento:

- Legalización: Legalización consular para países no miembros del Convenio de La Haya; apostilla para los países miembros.

- Traducción: Traducción notariada a los idiomas kazajo y ruso.

- Período de validez: Debe estar vigente en el momento de la presentación (generalmente no debe exceder los 6 meses, pero se recomienda confirmarlo con el órgano de registro).

4. Obtención de los números de identificación: NIP y NIE

Durante el registro de un negocio con participación extranjera en el territorio de Kazajistán, a cada solicitante se le asigna un código de identificación único, cuyo tipo viene determinado por su estatus legal — persona física o jurídica. Esta etapa es obligatoria y precede al funcionamiento pleno de la empresa.

Sección 1. NIP — Número de Identificación Personal para personas físicas

El NIP se asigna a todas las personas físicas, independientemente de su ciudadanía y estatus de residencia. Este código numérico único es la llave universal de acceso a los servicios y sistemas estatales de la República de Kazajistán.

La posesión de un NIP abre al ciudadano extranjero el acceso a los siguientes servicios y procedimientos:

El procedimiento de concesión del NIP para no residentes es el siguiente:

Sección 2. NIE — Número de Identificación Empresarial para personas jurídicas

El Número de Identificación Empresarial (NIE) es un código numérico único que se asigna a todos los sujetos de la actividad empresarial que realizan sus funciones en el territorio de la República de Kazajistán. Este identificador constituye el pasaporte digital oficial de la empresa en su interacción con los organismos estatales, las instituciones financieras y las contrapartes.

El NIE se asigna a los sujetos de la actividad empresarial, incluyendo:

Para la concesión del NIE a una persona jurídica extranjera, es necesario presentar un conjunto de documentos que acrediten su capacidad jurídica y la legalidad de sus intenciones:

Los documentos oficiales procedentes de jurisdicciones extranjeras deben pasar por uno de los siguientes procedimientos de confirmación de su autenticidad:

Los documentos deben tener una antigüedad no superior a 6 meses en la fecha de presentación. Los extractos caducados son motivo para denegar la concesión del NIE.

Sección 1. NIP — Número de Identificación Personal para personas físicas

El NIP se asigna a todas las personas físicas, independientemente de su ciudadanía y estatus de residencia. Este código numérico único es la llave universal de acceso a los servicios y sistemas estatales de la República de Kazajistán.

La posesión de un NIP abre al ciudadano extranjero el acceso a los siguientes servicios y procedimientos:

- Tramitación de documentos que otorgan el derecho a la residencia temporal o permanente en la República de Kazajistán.

- Participación en la constitución de una persona jurídica como fundador o director.

- Apertura de cuentas en entidades financieras kazajas.

- Formalización de relaciones laborales con un empleador.

- Acceso al portal "Ciudadanos Móviles" y obtención de una firma digital electrónica.

El procedimiento de concesión del NIP para no residentes es el siguiente:

- Presencia física: El extranjero está obligado a personarse personalmente en un Centro de Atención al Público (CAP) de la empresa estatal "Gobierno para Ciudadanos". No se contempla la tramitación a distancia.

- Documentos necesarios:

- Pasaporte extranjero en vigor (original).

- Traducción notariada del pasaporte a los idiomas kazajo y ruso (si el pasaporte está expedido en otro idioma).

- 3. Plazos y costo:

- Plazo de tramitación: de 1 a 2 días hábiles.

- El servicio es gratuito.

- Resultado: Tras la concesión del NIP, el ciudadano extranjero obtiene acceso a la base de datos "Ciudadanos Móviles" y la posibilidad de tramitar una firma digital electrónica para la interacción electrónica con los organismos estatales.

El Número de Identificación Empresarial (NIE) es un código numérico único que se asigna a todos los sujetos de la actividad empresarial que realizan sus funciones en el territorio de la República de Kazajistán. Este identificador constituye el pasaporte digital oficial de la empresa en su interacción con los organismos estatales, las instituciones financieras y las contrapartes.

El NIE se asigna a los sujetos de la actividad empresarial, incluyendo:

- Empresas kazajas registradas conforme al procedimiento establecido.

- Empresas extranjeras que realizan su actividad en la República de Kazajistán a través de establecimientos permanentes.

- Empresas extranjeras que abren cuentas bancarias en bancos del territorio de Kazajistán.

- Sucursales y divisiones separadas de empresas extranjeras acreditadas en Kazajistán.

- Personas que realizan actividades empresariales en el marco de una actividad conjunta (asociación simple).

Para la concesión del NIE a una persona jurídica extranjera, es necesario presentar un conjunto de documentos que acrediten su capacidad jurídica y la legalidad de sus intenciones:

- Estatutos, contrato de constitución u otro documento que determine el estatus legal de la empresa en su país de origen.

- Certificado de registro, extracto del registro de personas jurídicas, documento de alta fiscal (según la jurisdicción) — se presentan dos copias. El período de validez del extracto, generalmente, no debe exceder los 6 meses desde la fecha de emisión.

- Copias de los documentos de identidad de los representantes, con traducción notariada al idioma kazajo.

- Número de Identificación Personal (NIP) del director, obtenido previamente conforme al procedimiento establecido para las personas físicas.

- Documento que acredite la autoridad de la persona facultada para realizar acciones de registro en nombre de la empresa (poder notarial).

Los documentos oficiales procedentes de jurisdicciones extranjeras deben pasar por uno de los siguientes procedimientos de confirmación de su autenticidad:

- Certificación notarial. Para países miembros de la UEE.

- Apostilla. Para países miembros del Convenio de La Haya de 1961 (la coloca la autoridad competente del país de origen del documento).

- Legalización consular. Para estados no adheridos al Convenio de La Haya (se realiza a través de las misiones consulares de la República de Kazajistán en el extranjero).

Los documentos deben tener una antigüedad no superior a 6 meses en la fecha de presentación. Los extractos caducados son motivo para denegar la concesión del NIE.

5. Inclusión en la base de datos "Ciudadanos Móviles": el registro digital en Kazajistán

Una vez obtenido el Número de Identificación Personal (NIP), el extranjero se enfrenta a la siguiente etapa obligatoria: la integración en la base de datos "Ciudadanos Móviles". Sin este paso, es imposible hablar de una presencia plena en el espacio digital del país. El sistema BCM (Base de Ciudadanos Móviles) actúa como una especie de "conserje digital" que acompaña al usuario en cada acceso a los recursos de información estatales.

La anatomía de la Base de Ciudadanos Móviles: cómo está organizada

La Base de Ciudadanos Móviles es un registro único donde se almacena información actualizada sobre la vinculación de los números de abonado a personas físicas concretas. No se trata simplemente de una agenda telefónica del estado, sino de un complejo mecanismo de verificación que garantiza que detrás de cada solicitud en línea hay una persona real, y no un script automatizado o un malintencionado.

El principio de funcionamiento del sistema se basa en una lógica simple: cualquier solicitud significativa a los sistemas de información estatales requiere una doble confirmación. El primer factor es el conocimiento del usuario y contraseña; el segundo, la posesión de un dispositivo móvil específico al que llega un código de un solo uso. La BCM es la encargada de proporcionar precisamente este segundo nivel de protección.

El sistema lleva a cabo una serie de funciones en las que el usuario medio a menudo ni siquiera piensa. Cuando un ciudadano entra en el portal de gobierno electrónico e introduce un código SMS, detrás de esto hay una consulta a la Base de Ciudadanos Móviles. Cuando el estado notifica automáticamente sobre la posibilidad de solicitar un subsidio u obtener un certificado, también es trabajo de la BCM. Cuando varios servicios públicos se combinan en un paquete y se prestan en modo proactivo, sin los datos de la BCM esto sería imposible.

Qué necesita un extranjero para registrarse

A diferencia de muchos procedimientos burocráticos que requieren montañas de papeleo y horas de espera, el registro en la BCM es extremadamente escueto en cuanto a requisitos, pero estricto en su cumplimiento.

Geografía de funcionamiento: dónde funciona la tarjeta SIM después de la activación

Existe un error común de que una tarjeta SIM kazaja se convierte en un plástico inútil fuera del país. En la práctica, es diferente. Una vez que el número se ha activado por primera vez en el territorio de la república, conserva la capacidad de recibir mensajes SMS en cualquier punto del mundo donde haya cobertura móvil.

Esto significa que, si viaja a Europa por negocios, regresa a su país de vacaciones o realiza un viaje de trabajo a Asia, el extranjero puede seguir recibiendo los códigos de confirmación para acceder a los sistemas estatales kazajos. La función de roaming funciona con normalidad, y la ubicación geográfica del titular del número no afecta en absoluto a la posibilidad de autorizarse en el portal egov.kz o en las aplicaciones móviles de los organismos estatales.

La anatomía de la Base de Ciudadanos Móviles: cómo está organizada

La Base de Ciudadanos Móviles es un registro único donde se almacena información actualizada sobre la vinculación de los números de abonado a personas físicas concretas. No se trata simplemente de una agenda telefónica del estado, sino de un complejo mecanismo de verificación que garantiza que detrás de cada solicitud en línea hay una persona real, y no un script automatizado o un malintencionado.

El principio de funcionamiento del sistema se basa en una lógica simple: cualquier solicitud significativa a los sistemas de información estatales requiere una doble confirmación. El primer factor es el conocimiento del usuario y contraseña; el segundo, la posesión de un dispositivo móvil específico al que llega un código de un solo uso. La BCM es la encargada de proporcionar precisamente este segundo nivel de protección.

El sistema lleva a cabo una serie de funciones en las que el usuario medio a menudo ni siquiera piensa. Cuando un ciudadano entra en el portal de gobierno electrónico e introduce un código SMS, detrás de esto hay una consulta a la Base de Ciudadanos Móviles. Cuando el estado notifica automáticamente sobre la posibilidad de solicitar un subsidio u obtener un certificado, también es trabajo de la BCM. Cuando varios servicios públicos se combinan en un paquete y se prestan en modo proactivo, sin los datos de la BCM esto sería imposible.

Qué necesita un extranjero para registrarse

A diferencia de muchos procedimientos burocráticos que requieren montañas de papeleo y horas de espera, el registro en la BCM es extremadamente escueto en cuanto a requisitos, pero estricto en su cumplimiento.

- En primer lugar, se necesita un teléfono móvil — cualquier dispositivo capaz de recibir mensajes de texto. Las características técnicas del dispositivo no son importantes: vale tanto un smartphone moderno como un teléfono básico.

- El segundo componente es una tarjeta SIM de uno de los operadores kazajos. El mercado de telefonía móvil de la república está representado por cuatro actores: Activ, Beeline, Tele2 y Altel, y cualquiera de ellos es válido para fines de registro. Sin embargo, aquí reside el matiz más importante: la tarjeta SIM debe ser activada por primera vez precisamente en el territorio de Kazajistán. Esta condición es fundamental, ya que el sistema registra el momento de la primera conexión del número a la red y lo vincula al abonado real. Las tarjetas compradas fuera del país o activadas previamente en otros estados no son válidas para el registro.

- La tercera condición necesaria es la posesión de un NIP válido. La Base de Ciudadanos Móviles trabaja en conjunto con los números de identificación, por lo que intentar registrarse sin haber obtenido previamente el NIP está condenado al fracaso.

Geografía de funcionamiento: dónde funciona la tarjeta SIM después de la activación

Existe un error común de que una tarjeta SIM kazaja se convierte en un plástico inútil fuera del país. En la práctica, es diferente. Una vez que el número se ha activado por primera vez en el territorio de la república, conserva la capacidad de recibir mensajes SMS en cualquier punto del mundo donde haya cobertura móvil.

Esto significa que, si viaja a Europa por negocios, regresa a su país de vacaciones o realiza un viaje de trabajo a Asia, el extranjero puede seguir recibiendo los códigos de confirmación para acceder a los sistemas estatales kazajos. La función de roaming funciona con normalidad, y la ubicación geográfica del titular del número no afecta en absoluto a la posibilidad de autorizarse en el portal egov.kz o en las aplicaciones móviles de los organismos estatales.

6. Obtención de la Firma Digital Electrónica: el equivalente legal de la firma en el espacio digital

La Firma Digital Electrónica (FDE) es una herramienta criptográfica especial que, en el ámbito legal de Kazajistán, es reconocida como un equivalente completo de la firma manuscrita en soporte papel. Para un ciudadano extranjero que realiza actividades empresariales o funciones laborales en el territorio de la república, tramitar la FDE significa pasar a un nivel cualitativamente nuevo de interacción con las instituciones estatales y los socios comerciales.

Base legal para el uso de la FDE

La base normativa para el uso de la firma digital electrónica es la Ley de la República de Kazajistán "Sobre el documento electrónico y la firma digital electrónica". Este acto legislativo establece una norma fundamental: un documento existente en formato electrónico y certificado mediante FDE tiene la misma fuerza legal que un documento ejecutado en papel y refrendado con una firma tradicional.

De esta disposición se derivan consecuencias prácticas de gran alcance. Un contrato firmado con firma electrónica a través del portal egov.kz tiene el mismo valor probatorio ante las instancias judiciales que un contrato en papel de múltiples páginas con sellos húmedos. Una declaración fiscal enviada en formato electrónico y certificada con FDE se considera presentada en el plazo establecido, cumpliendo con todas las formalidades. Una solicitud presentada digitalmente para realizar cambios en los datos de registro de una empresa es procesada por los organismos estatales con la misma rapidez que si el solicitante se hubiera personado personalmente en un CAP.

Estructura interna de la FDE: naturaleza criptográfica de la clave digital

Técnicamente, la firma digital electrónica consiste en dos archivos interrelacionados que contienen secuencias criptográficas únicas de caracteres. Estos archivos desempeñan funciones diferentes pero están indisolublemente unidos.

El primer componente es la clave privada. Es conocida únicamente por su titular y se utiliza directamente para firmar documentos electrónicos. Este archivo no debe ser transferido a terceros, ya que quien lo posea tendrá la capacidad de firmar cualquier documento en nombre de su legítimo titular.

El segundo componente es la clave pública. Está destinada a verificar la autenticidad de la firma y puede distribuirse libremente entre contrapartes y organismos estatales. Cualquier persona puede cerciorarse de que el documento fue firmado precisamente por el titular de la clave privada correspondiente.Ambos componentes son simplemente archivos informáticos que no tienen una representación física, pero pueden almacenarse en diversos soportes. El usuario puede elegir cualquier opción de almacenamiento conveniente según sus preferencias y capacidades técnicas:

Requisitos previos para que un ciudadano extranjero obtenga la FDE

El procedimiento para tramitar la firma digital electrónica solo es accesible para un extranjero después de cumplir dos condiciones previas obligatorias.

Métodos para obtener la Firma Digital Electrónica

Tramitación en un Centro de Atención al Público (CAP)

Al acudir a un CAP, es necesario llevar consigo:

Ámbitos de aplicación práctica de la FDE en la actividad del extranjero

Tras la obtención de la firma digital electrónica, se abre ante el ciudadano extranjero un amplio abanico de posibilidades para interactuar con los organismos estatales y las estructuras comerciales.

Interacción con organismos estatales

La FDE permite trasladar completamente a formato digital los siguientes procedimientos:

En la actividad comercial, la FDE se utiliza para:

Para los empresarios que planean participar en contrataciones públicas o concursos comerciales, la posesión de la FDE es un requisito obligatorio. Sin ella, es imposible presentar una solicitud, firmar los protocolos o formalizar el contrato tras los resultados de la licitación.

Apertura y gestión de cuentas bancarias

Muchos bancos de Kazajistán permiten la apertura y gestión remota de cuentas, firmando solicitudes y órdenes con la ayuda de la FDE. Esto simplifica enormemente el servicio bancario para los extranjeros, especialmente cuando se encuentran fuera de la república.

Registro de bienes inmuebles y vehículos

Los procedimientos de registro de derechos sobre bienes inmuebles y vehículos también están disponibles en formato electrónico si se dispone de FDE, lo que permite realizar transacciones con la propiedad sin necesidad de acudir personalmente a las autoridades registrales.

Base legal para el uso de la FDE

La base normativa para el uso de la firma digital electrónica es la Ley de la República de Kazajistán "Sobre el documento electrónico y la firma digital electrónica". Este acto legislativo establece una norma fundamental: un documento existente en formato electrónico y certificado mediante FDE tiene la misma fuerza legal que un documento ejecutado en papel y refrendado con una firma tradicional.

De esta disposición se derivan consecuencias prácticas de gran alcance. Un contrato firmado con firma electrónica a través del portal egov.kz tiene el mismo valor probatorio ante las instancias judiciales que un contrato en papel de múltiples páginas con sellos húmedos. Una declaración fiscal enviada en formato electrónico y certificada con FDE se considera presentada en el plazo establecido, cumpliendo con todas las formalidades. Una solicitud presentada digitalmente para realizar cambios en los datos de registro de una empresa es procesada por los organismos estatales con la misma rapidez que si el solicitante se hubiera personado personalmente en un CAP.

Estructura interna de la FDE: naturaleza criptográfica de la clave digital

Técnicamente, la firma digital electrónica consiste en dos archivos interrelacionados que contienen secuencias criptográficas únicas de caracteres. Estos archivos desempeñan funciones diferentes pero están indisolublemente unidos.

El primer componente es la clave privada. Es conocida únicamente por su titular y se utiliza directamente para firmar documentos electrónicos. Este archivo no debe ser transferido a terceros, ya que quien lo posea tendrá la capacidad de firmar cualquier documento en nombre de su legítimo titular.

El segundo componente es la clave pública. Está destinada a verificar la autenticidad de la firma y puede distribuirse libremente entre contrapartes y organismos estatales. Cualquier persona puede cerciorarse de que el documento fue firmado precisamente por el titular de la clave privada correspondiente.Ambos componentes son simplemente archivos informáticos que no tienen una representación física, pero pueden almacenarse en diversos soportes. El usuario puede elegir cualquier opción de almacenamiento conveniente según sus preferencias y capacidades técnicas:

- Ordenador de sobremesa o portátil: la solución clásica para el trabajo de oficina, que permite un acceso constante a las claves en el lugar de trabajo.

- Teléfono móvil: la opción moderna para quienes valoran la movilidad y la posibilidad de firmar documentos en cualquier lugar del mundo.

- Tableta: una solución intermedia que combina funcionalidad y portabilidad.

- Dispositivo de almacenamiento USB externo: el soporte tradicional que puede llevarse consigo como un llavero y utilizarse en cualquier ordenador.

- Almacenamiento en la nube protegido: una forma innovadora de guardar las claves, donde no están vinculadas a un dispositivo físico concreto, sino que son accesibles a través del perfil personal en el portal de gobierno electrónico.

Requisitos previos para que un ciudadano extranjero obtenga la FDE

El procedimiento para tramitar la firma digital electrónica solo es accesible para un extranjero después de cumplir dos condiciones previas obligatorias.

- La primera y principal condición es la posesión del Número de Identificación Personal (NIP). El NIP actúa como el fundamento digital sobre el que se construirá toda la interacción posterior del extranjero con los sistemas de información estatales. Sin un NIP asignado, acudir a solicitar la FDE es inútil: el sistema simplemente no encontrará al sujeto al que se le puedan emitir las claves.

- La segunda condición es el registro en la Base de Ciudadanos Móviles, utilizando un número local que haya pasado por el procedimiento de identificación biométrica. Este requisito garantiza la autenticación de doble factor al trabajar con los portales estatales y la posibilidad de confirmar las operaciones realizadas con la FDE.

Métodos para obtener la Firma Digital Electrónica

Tramitación en un Centro de Atención al Público (CAP)

Al acudir a un CAP, es necesario llevar consigo:

- Documento que acredite la identidad (pasaporte extranjero).

- Documento que confirme la asignación del NIP.

- Traducción notariada del pasaporte (si está expedido en un idioma distinto al ruso y kazajo).

Ámbitos de aplicación práctica de la FDE en la actividad del extranjero

Tras la obtención de la firma digital electrónica, se abre ante el ciudadano extranjero un amplio abanico de posibilidades para interactuar con los organismos estatales y las estructuras comerciales.

Interacción con organismos estatales

La FDE permite trasladar completamente a formato digital los siguientes procedimientos:

- Presentación de informes fiscales y estadísticos.

- Envío de solicitudes para el registro de personas jurídicas y la modificación de documentos constitutivos.

- Obtención de certificados oficiales y extractos de los registros estatales.

- Seguimiento del estado de tramitación de los documentos presentados.

- Envío de consultas oficiales y recepción de respuestas.

- Reclamación en vía administrativa contra las actuaciones de funcionarios.

En la actividad comercial, la FDE se utiliza para:

- Celebrar contratos con contrapartes y socios.

- Firmar acuerdos adicionales a los contratos existentes.

- Formalizar actas de trabajos realizados y servicios prestados.

- Emitir facturas para pago.

- Enviar ofertas oficiales y consultas comerciales.

- Llevar a cabo correspondencia con validez legal.

Para los empresarios que planean participar en contrataciones públicas o concursos comerciales, la posesión de la FDE es un requisito obligatorio. Sin ella, es imposible presentar una solicitud, firmar los protocolos o formalizar el contrato tras los resultados de la licitación.

Apertura y gestión de cuentas bancarias

Muchos bancos de Kazajistán permiten la apertura y gestión remota de cuentas, firmando solicitudes y órdenes con la ayuda de la FDE. Esto simplifica enormemente el servicio bancario para los extranjeros, especialmente cuando se encuentran fuera de la república.

Registro de bienes inmuebles y vehículos

Los procedimientos de registro de derechos sobre bienes inmuebles y vehículos también están disponibles en formato electrónico si se dispone de FDE, lo que permite realizar transacciones con la propiedad sin necesidad de acudir personalmente a las autoridades registrales.

7. ¿Qué tamaño tenemos?: Pequeña, mediana o gran empresa

Antes de registrar una SRL, conviene entender de antemano en qué categoría de negocio se encuadrará su empresa. De ello dependen no solo los informes y los impuestos, sino también la magnitud de la carga administrativa, los requisitos de capital y, en ocasiones, el acceso al apoyo estatal.

En Kazajistán, las empresas se dividen en tres categorías según el número de empleados y el volumen de activos.

Pequeña empresa

Incluye a las empresas que cumplen:

Categoría para aquellos que han crecido más allá del formato pequeño:

Gran empresa

Esta categoría incluye a las empresas que cumplen:

Qué más es importante saber sobre la UM (Unidad Mensual)

Todos los cálculos están vinculados al Indicador de Cálculo Mensual. No es solo un número, es un coeficiente universal que cambia anualmente.

Para el año 2026, el monto de la UM se ha fijado en 4 235 tenge. Esta cantidad se utiliza para calcular:

En Kazajistán, las empresas se dividen en tres categorías según el número de empleados y el volumen de activos.

Pequeña empresa

Incluye a las empresas que cumplen:

- Número de empleados: hasta 50 personas.

- Activos: no superan las 60 000 UM (Unidades Mensuales)

Categoría para aquellos que han crecido más allá del formato pequeño:

- Plantilla: de 51 a 250 personas.

- Activos: hasta 325 000 UM.

Gran empresa

Esta categoría incluye a las empresas que cumplen:

- Número de empleados: más de 250 personas.

- Activos: superiores a 325 000 UM.

Qué más es importante saber sobre la UM (Unidad Mensual)

Todos los cálculos están vinculados al Indicador de Cálculo Mensual. No es solo un número, es un coeficiente universal que cambia anualmente.

Para el año 2026, el monto de la UM se ha fijado en 4 235 tenge. Esta cantidad se utiliza para calcular:

- Obligaciones fiscales.

- Aportaciones sociales.

- Multas y tasas estatales.

- Valores límite de activos e ingresos.

8. Formamos el capital social

El capital social no es una mera formalidad, sino el primer fundamento financiero de la empresa. Se compone de las aportaciones de los fundadores y cumple varias funciones a la vez:

¿Qué exige la ley?

La legislación clasifica los negocios por tamaño y establece diferentes requisitos:

¿Qué elegir en la práctica?

Cero tenge: una opción viable, pero con matices.

Si el objetivo es ahorrar en el inicio, se puede no aportar nada. Sin embargo, prepárese para que, a veces, una empresa con capital vacío no parezca tan fiable. Socios, bancos o participantes en licitaciones pueden ver con recelo a una persona jurídica sin base financiera.

Es mejor vincular el capital a los gastos iniciales.

Calcule cuánto necesitará para el alquiler del primer mes, el equipo más básico o las tasas de registro. Aporte esa cantidad — a menudo son entre 100 000 y 250 000 tenge. Así, el capital dejará de ser un simple número para convertirse en una herramienta de trabajo.

Si el negocio está orientado desde el principio a grandes contratos, el capital debe corresponder a la escala de las operaciones. Los grandes clientes y acreedores miran no solo las promesas, sino también el balance.

Tres reglas importantes

- Proporciona liquidez inicial — se necesita algo para pagar el alquiler, comprar equipos, realizar pagos anticipados.

- Demuestra a las contrapartes que el negocio tiene "respaldo".

- Crea una mínima "almohadilla" de seguridad frente a los acreedores si algo sale mal.

¿Qué exige la ley?

La legislación clasifica los negocios por tamaño y establece diferentes requisitos:

- Pequeña empresa: Puede operar sin capital social en absoluto. El límite mínimo es 0 tenge.

- Empresas medianas y grandes: Están obligadas a constituir un capital no inferior a 100 UM. En 2026, esto equivale a 432 500 tenge.

¿Qué elegir en la práctica?

Cero tenge: una opción viable, pero con matices.

Si el objetivo es ahorrar en el inicio, se puede no aportar nada. Sin embargo, prepárese para que, a veces, una empresa con capital vacío no parezca tan fiable. Socios, bancos o participantes en licitaciones pueden ver con recelo a una persona jurídica sin base financiera.

Es mejor vincular el capital a los gastos iniciales.

Calcule cuánto necesitará para el alquiler del primer mes, el equipo más básico o las tasas de registro. Aporte esa cantidad — a menudo son entre 100 000 y 250 000 tenge. Así, el capital dejará de ser un simple número para convertirse en una herramienta de trabajo.

Si el negocio está orientado desde el principio a grandes contratos, el capital debe corresponder a la escala de las operaciones. Los grandes clientes y acreedores miran no solo las promesas, sino también el balance.

Tres reglas importantes

- Quién aporta. Solo los fundadores. Si el director es contratado externamente, no participa en la formación del capital.

- Cuándo aportar. Se dispone de un año desde el momento del registro de la SRL para realizar la aportación. Hacerlo antes es posible; retrasarlo, no.

- Cómo aportar si el fundador está lejos. No es necesario acudir personalmente al banco. Se puede tramitar un poder notarial para un representante con antelación o, si el banco lo permite, realizar una transferencia no monetaria. Lo principal es pensarlo antes del registro y no tener que buscar soluciones alternativas apresuradamente después.

9. Elección y verificación del nombre de la SRL

El nombre de la SRL no es solo una línea en los estatutos. Es la imagen de su negocio. Con él comienza el conocimiento de clientes, socios y bancos. Un nombre acertado es memorable, inspira confianza y trabaja para la reputación. Un nombre desafortunado genera problemas, juicios y gastos innecesarios.

Por eso, hay que abordar la elección del nombre no con creatividad, sino con estrategia.

Qué dice la ley: requisitos obligatorios

De acuerdo con el Artículo 38 del Código Civil de la República de Kazajistán y el Artículo 4 de la Ley "Sobre las sociedades de responsabilidad limitada y adicional", el nombre de una SRL debe constar de dos partes:

En el nombre se puede utilizar adicionalmente:

Tres prohibiciones principales: qué no se puede usar

1. No se puede duplicar empresas existentes

La denominación comercial debe ser única. La ley prohíbe directamente utilizar un nombre que coincida total o sustancialmente con el de una persona jurídica previamente registrada.

Si usted se llama igual que otro actor del mercado, el registrador denegará la inscripción. Si se registra por error, el propietario de la empresa constituida anteriormente puede exigir judicialmente que cese el uso del nombre y la indemnización por daños y perjuicios.

2. No se pueden infringir los derechos sobre marcas registradas

Aunque el nombre esté libre como denominación de persona jurídica, puede resultar ser una marca registrada de otro titular. El titular de la marca tiene el derecho exclusivo de usarla. Si usted registra una SRL con un nombre confusamente similar al de otra marca, el titular podrá:

Está prohibido incluir en el nombre:

Lista de verificación: cómo elegir un nombre que no cause problemas

1. Verifique la unicidad entre las personas jurídicas

Este es el primer y más simple filtro. La verificación se puede realizar gratuitamente en el portal egov.kz. Vaya a la sección "Negocios", luego a "Registro y desarrollo empresarial" y seleccione "Información sobre personas jurídicas, sucursales, representaciones". Introduzca el nombre deseado y compruebe si está libre.

Si el nombre no está libre, habrá que pensar en otro. Incluso pequeñas diferencias, como una letra o un orden distinto de las palabras, pueden permitir el registro, pero aquí es importante no crear una similitud confusa.

2. Verifique las marcas registradas

Esta es una verificación más profunda, pero es la que le protegerá de futuros litigios. La verificación puede realizarse a través de los registros abiertos del Instituto Nacional de Propiedad Intelectual. Si el presupuesto lo permite, puede utilizar bases de datos y servicios de pago o consultar con un agente de patentes.

Qué verificar: signos idénticos (coincidencia total) y signos confusamente similares (por sonido, significado, grafía). Si su futuro nombre de marca coincide con una marca registrada en el mismo sector de actividad, es mejor descartar la idea de inmediato.

3. Tenga en cuenta el idioma kazajo

Si planea utilizar una denominación en kazajo para operar en el mercado local, asegúrese de que esté escrita correctamente y traducida, que no pierda su significado al ser transliterada y que no genere asociaciones inesperadas.

Para las organizaciones estatales, el uso del kazajo es obligatorio; para las privadas, es bienvenido.

4. Piense en el futuro

Si el negocio está orientado al mercado internacional, el nombre debe ser fácil de leer y recordar en alfabeto latino, no tener connotaciones negativas o cómicas en otros idiomas y ser apto para el registro internacional de la marca si planea una expansión.

Para el registro internacional de una marca, se puede utilizar el Sistema de Madrid, pero para ello es necesario tener primero un registro nacional en Kazajistán.

5. Verifique el dominio y las redes sociales

Aunque el nombre esté legalmente libre, compruebe si el dominio está libre en las zonas kz, com, ru y otras, así como la disponibilidad de cuentas en Instagram, Facebook, Telegram. Es bueno que el nombre de la empresa, el dominio y las redes sociales coincidan: esto es cómodo para los clientes y fortalece la marca.

Qué ocurre si se ignora la verificación

1. Denegación del registro

El registrador, a través del CAP o eGov, comprueba automáticamente la unicidad del nombre entre las personas jurídicas existentes. Si hay coincidencia, se produce la denegación. Tendrá que cambiar el nombre y volver a presentar los documentos, perdiendo tiempo y tasas estatales.

2. Demanda judicial del titular de la marca

Imagine: usted registró la SRL, abrió una cuenta, imprimió el rótulo, lanzó la publicidad. Luego recibe una carta de un abogado exigiéndole que cese el uso del nombre y pague una indemnización.

Según el Artículo 1020 del Código Civil de la República de Kazajistán, el derecho exclusivo sobre un medio de individualización tiene prioridad sobre aquel cuyo derecho surgió antes. Si la marca se registró antes que su SRL, usted está en zona de riesgo. Las consecuencias pueden incluir la prohibición de usar el nombre, el cambio de nombre y el re-registro de la SRL, la indemnización de daños al titular y el pago de costas judiciales.3. Confusión en el mercado

Incluso sin juicios, si su nombre es similar al de un competidor conocido, los clientes se confundirán. Una parte de la audiencia puede ir a la competencia pensando que es usted, y otra parte puede desconfiar de usted debido a la dudosa similitud. Los daños a la reputación son difíciles de cuantificar, pero son inevitables.

¿Se puede cambiar el nombre después del registro?

Sí, existe esa posibilidad. El procedimiento depende del número de fundadores. Con un solo fundador, se adopta la decisión del único participante; con varios, se formaliza un acta de la asamblea general.

Una vez tomada la decisión, es necesario introducir cambios en los estatutos o elaborar una nueva versión de los mismos, presentar los documentos para el re-registro en el CAP o a través de eGov y, posteriormente, obtener los nuevos documentos con el nombre modificado.

Es importante entender: al cambiar el nombre, habrá que renegociar los contratos con las contrapartes, notificar al banco, cambiar el sello, actualizar el rótulo y el sitio web. Son gastos significativos que es mejor evitar eligiendo el nombre correcto desde el principio.

Nombre y marca: ¿cuál es la diferencia?

Es importante entender que el nombre de la SRL y la marca registrada son herramientas diferentes.

El nombre de la SRL se fija en los estatutos y en el registro de personas jurídicas. Protege la identificación de la empresa como persona jurídica en el territorio de Kazajistán y tiene vigencia mientras exista la empresa.

La marca registrada se inscribe en el registro del Instituto Nacional de Propiedad Intelectual y protege la marca, el producto o el servicio. Puede tener efecto tanto en Kazajistán como en otros países, según se desee, y debe renovarse cada diez años.

Por lo tanto, aunque registre el nombre de la SRL, esto no le protege de que los competidores copien su marca. Para una protección completa, es necesario registrar la marca por separado.

Por eso, hay que abordar la elección del nombre no con creatividad, sino con estrategia.

Qué dice la ley: requisitos obligatorios

De acuerdo con el Artículo 38 del Código Civil de la República de Kazajistán y el Artículo 4 de la Ley "Sobre las sociedades de responsabilidad limitada y adicional", el nombre de una SRL debe constar de dos partes:

- La denominación (lo que usted invente).

- La referencia a la forma jurídico-organizativa: "sociedad de responsabilidad limitada" o la abreviatura "SRL".

En el nombre se puede utilizar adicionalmente:

- La forma abreviada.

- Equivalentes en idiomas extranjeros.

Tres prohibiciones principales: qué no se puede usar

1. No se puede duplicar empresas existentes

La denominación comercial debe ser única. La ley prohíbe directamente utilizar un nombre que coincida total o sustancialmente con el de una persona jurídica previamente registrada.

Si usted se llama igual que otro actor del mercado, el registrador denegará la inscripción. Si se registra por error, el propietario de la empresa constituida anteriormente puede exigir judicialmente que cese el uso del nombre y la indemnización por daños y perjuicios.

2. No se pueden infringir los derechos sobre marcas registradas

Aunque el nombre esté libre como denominación de persona jurídica, puede resultar ser una marca registrada de otro titular. El titular de la marca tiene el derecho exclusivo de usarla. Si usted registra una SRL con un nombre confusamente similar al de otra marca, el titular podrá:

- Prohibir el uso de dicho nombre.

- Exigir la indemnización por daños y perjuicios.

Los criterios de similitud confusa incluyen la similitud fonética (sonido), gráfica (visual) y semántica (significado). Si su nombre coincide con la marca de otra persona según al menos uno de estos criterios para productos o servicios homogéneos, existe un riesgo.

Está prohibido incluir en el nombre:

- Palabras contrarias a las normas de la moral pública.

- Denominaciones oficiales de organismos estatales (a menos que usted sea dicho organismo).

- Nombres de personas conocidas sin su autorización (o la de sus herederos).

Lista de verificación: cómo elegir un nombre que no cause problemas

1. Verifique la unicidad entre las personas jurídicas

Este es el primer y más simple filtro. La verificación se puede realizar gratuitamente en el portal egov.kz. Vaya a la sección "Negocios", luego a "Registro y desarrollo empresarial" y seleccione "Información sobre personas jurídicas, sucursales, representaciones". Introduzca el nombre deseado y compruebe si está libre.

Si el nombre no está libre, habrá que pensar en otro. Incluso pequeñas diferencias, como una letra o un orden distinto de las palabras, pueden permitir el registro, pero aquí es importante no crear una similitud confusa.

2. Verifique las marcas registradas

Esta es una verificación más profunda, pero es la que le protegerá de futuros litigios. La verificación puede realizarse a través de los registros abiertos del Instituto Nacional de Propiedad Intelectual. Si el presupuesto lo permite, puede utilizar bases de datos y servicios de pago o consultar con un agente de patentes.

Qué verificar: signos idénticos (coincidencia total) y signos confusamente similares (por sonido, significado, grafía). Si su futuro nombre de marca coincide con una marca registrada en el mismo sector de actividad, es mejor descartar la idea de inmediato.

3. Tenga en cuenta el idioma kazajo

Si planea utilizar una denominación en kazajo para operar en el mercado local, asegúrese de que esté escrita correctamente y traducida, que no pierda su significado al ser transliterada y que no genere asociaciones inesperadas.

Para las organizaciones estatales, el uso del kazajo es obligatorio; para las privadas, es bienvenido.

4. Piense en el futuro

Si el negocio está orientado al mercado internacional, el nombre debe ser fácil de leer y recordar en alfabeto latino, no tener connotaciones negativas o cómicas en otros idiomas y ser apto para el registro internacional de la marca si planea una expansión.

Para el registro internacional de una marca, se puede utilizar el Sistema de Madrid, pero para ello es necesario tener primero un registro nacional en Kazajistán.

5. Verifique el dominio y las redes sociales

Aunque el nombre esté legalmente libre, compruebe si el dominio está libre en las zonas kz, com, ru y otras, así como la disponibilidad de cuentas en Instagram, Facebook, Telegram. Es bueno que el nombre de la empresa, el dominio y las redes sociales coincidan: esto es cómodo para los clientes y fortalece la marca.

Qué ocurre si se ignora la verificación

1. Denegación del registro

El registrador, a través del CAP o eGov, comprueba automáticamente la unicidad del nombre entre las personas jurídicas existentes. Si hay coincidencia, se produce la denegación. Tendrá que cambiar el nombre y volver a presentar los documentos, perdiendo tiempo y tasas estatales.

2. Demanda judicial del titular de la marca

Imagine: usted registró la SRL, abrió una cuenta, imprimió el rótulo, lanzó la publicidad. Luego recibe una carta de un abogado exigiéndole que cese el uso del nombre y pague una indemnización.

Según el Artículo 1020 del Código Civil de la República de Kazajistán, el derecho exclusivo sobre un medio de individualización tiene prioridad sobre aquel cuyo derecho surgió antes. Si la marca se registró antes que su SRL, usted está en zona de riesgo. Las consecuencias pueden incluir la prohibición de usar el nombre, el cambio de nombre y el re-registro de la SRL, la indemnización de daños al titular y el pago de costas judiciales.3. Confusión en el mercado

Incluso sin juicios, si su nombre es similar al de un competidor conocido, los clientes se confundirán. Una parte de la audiencia puede ir a la competencia pensando que es usted, y otra parte puede desconfiar de usted debido a la dudosa similitud. Los daños a la reputación son difíciles de cuantificar, pero son inevitables.

¿Se puede cambiar el nombre después del registro?

Sí, existe esa posibilidad. El procedimiento depende del número de fundadores. Con un solo fundador, se adopta la decisión del único participante; con varios, se formaliza un acta de la asamblea general.

Una vez tomada la decisión, es necesario introducir cambios en los estatutos o elaborar una nueva versión de los mismos, presentar los documentos para el re-registro en el CAP o a través de eGov y, posteriormente, obtener los nuevos documentos con el nombre modificado.

Es importante entender: al cambiar el nombre, habrá que renegociar los contratos con las contrapartes, notificar al banco, cambiar el sello, actualizar el rótulo y el sitio web. Son gastos significativos que es mejor evitar eligiendo el nombre correcto desde el principio.

Nombre y marca: ¿cuál es la diferencia?

Es importante entender que el nombre de la SRL y la marca registrada son herramientas diferentes.

El nombre de la SRL se fija en los estatutos y en el registro de personas jurídicas. Protege la identificación de la empresa como persona jurídica en el territorio de Kazajistán y tiene vigencia mientras exista la empresa.

La marca registrada se inscribe en el registro del Instituto Nacional de Propiedad Intelectual y protege la marca, el producto o el servicio. Puede tener efecto tanto en Kazajistán como en otros países, según se desee, y debe renovarse cada diez años.

Por lo tanto, aunque registre el nombre de la SRL, esto no le protege de que los competidores copien su marca. Para una protección completa, es necesario registrar la marca por separado.

10. Elegimos los tipos de actividad (Códigos OKED)

En Kazajistán, los empresarios pueden dedicarse realmente a cualquier tipo de actividad no prohibida por la ley. Esto no es solo una frase: es un principio que otorga libertad de maniobra al negocio. Usted no está firmemente atado a una sola dirección y puede responder con flexibilidad a los cambios del mercado, añadir nuevos servicios o cambiar su perfil.

Pero la libertad no significa "vale cualquier cosa". Vale la pena abordar la elección de los códigos OKED de manera consciente. Porque de ello dependen no solo el "bonito" articulado de los estatutos, sino también los impuestos, los informes, las licencias y, a veces, la propia posibilidad de trabajar legalmente.

¿Qué es OKED y para qué sirve?

OKED es el Clasificador General de Tipos de Actividades Económicas. En esencia, es un código digital que indica al Estado a qué se dedica exactamente su empresa. Si fabrica muebles, vende flores, asesora a startups o alquila locales, todo tiene su propio código.

Estos códigos no son solo una formalidad. Influyen en:

Códigos principales y adicionales: ¿cuál es la diferencia?

Al registrar una SRL, hay que elegir un código principal y hasta cuatro códigos adicionales. El principal es el tipo de actividad que aporta la mayor parte de los ingresos o que define el perfil de la empresa. Los adicionales son todo lo demás que se planea hacer.

La ley no prohíbe añadir códigos "por si acaso", incluso si aún no está seguro de si realmente realizará esa actividad. Pero aquí es importante tener sentido de la medida y comprender las consecuencias. Por ejemplo, si añade un código que requiere licencia, pero no la tiene, eso es un riesgo. Formalmente, usted ha declarado que puede dedicarse a esa actividad, pero en la práctica no tiene derecho. Es mejor no añadir tales códigos hasta que esté realmente preparado para obtener el permiso.

Dónde buscar los códigos y cómo verificarlos

El clasificador OKED vigente se puede encontrar en el sitio web de la Oficina Nacional de Estadística (stat.gov.kz) o en recursos especializados. Los códigos se detallan hasta cinco caracteres — esto es lo que se necesita para el registro.

Antes de confirmar la lista, es útil:

Tipos de actividad sujetos a licencia: cuando no basta con el código, se necesita permiso

En Kazajistán, algunos tipos de actividad no pueden simplemente iniciarse, aunque se indique el código en el registro. Para ellos se necesita una licencia. Esto incluye, por ejemplo:

Procedimiento de notificación: cuándo solo hay que informar

Para algunos tipos de actividad no se requiere licencia, pero sí es necesario enviar una notificación a los organismos estatales. Esto es más sencillo que obtener una licencia, pero es obligatorio. Por ejemplo, la notificación es necesaria para:

¿Cuántos códigos se pueden añadir?

El número máximo de códigos que se pueden indicar durante el registro es 5 (uno principal y cuatro adicionales). Pero esto no significa que esté limitado para siempre a cinco tipos de actividad. Después del registro, puede añadir nuevos códigos a través de los mismos servicios — no hay límite en cuanto al número total. Lo principal es que todos los códigos añadidos correspondan a la actividad real o planificada.

Cambios para 2026: a qué prestar atención

A partir de 2026, entran en vigor en Kazajistán importantes ajustes para ciertas categorías de negocios.