1. Our LLP specializes in IT development. Can we switch to the simplified declaration regime starting in 2026, and what are the main obstacles?

Declaración Simplificada en Kazajistán: cómo funciona el régimen fiscal especial para pequeñas empresas

25 June, 2026

Desde enero de 2026, en Kazajistán se ha producido una consolidación de los regímenes fiscales especiales, como resultado de la cual el régimen basado en la declaración simplificada ha asumido el papel de elemento sistémico en el apoyo al emprendimiento. Se ha transformado de ser una opción más entre muchas, en un mecanismo clave y unificado para la legalización y el crecimiento de una parte significativa del negocio.

1. Obtienen la exención de la obligación de pagar el impuesto social. Esto conduce a una reducción directa de la carga fiscal total sobre el fondo de salarios.

2. Quedan excluidos del ámbito del Impuesto al Valor Agregado (IVA). Una aclaración crítica es que de esta exención existen excepciones legalmente establecidas. La obligación de calcular y pagar el IVA se mantiene en dos casos:

• Al importar mercancías al territorio aduanero de la República de Kazajistán.

• Al adquirir trabajos y servicios de proveedores no residentes, si el lugar de prestación de estos servicios se considera Kazajistán.

Por lo tanto, el régimen basado en la declaración simplificada no es una exención total de todas las obligaciones fiscales, sino una optimización específica que se centra en reemplazar los impuestos clave con un cálculo único, eliminando al mismo tiempo la carga administrativa del IVA y el impuesto social en la mayoría de las operaciones internas.

El valor principal del sistema actualizado es lograr un equilibrio entre los intereses fiscales del estado y la libertad operativa de las empresas. El régimen ofrece un equilibrio fundamental: el empresario obtiene la máxima reducción de la burocracia (impuesto único, un informe clave, contabilidad simplificada) a cambio de cumplir con reglas de juego transparentes y predecibles. Es una transición de la lógica de un control fiscal constante a un modelo basado en la confianza y el estímulo de los volúmenes de negocio legales.

1. Obtienen la exención de la obligación de pagar el impuesto social. Esto conduce a una reducción directa de la carga fiscal total sobre el fondo de salarios.

2. Quedan excluidos del ámbito del Impuesto al Valor Agregado (IVA). Una aclaración crítica es que de esta exención existen excepciones legalmente establecidas. La obligación de calcular y pagar el IVA se mantiene en dos casos:

• Al importar mercancías al territorio aduanero de la República de Kazajistán.

• Al adquirir trabajos y servicios de proveedores no residentes, si el lugar de prestación de estos servicios se considera Kazajistán.

Por lo tanto, el régimen basado en la declaración simplificada no es una exención total de todas las obligaciones fiscales, sino una optimización específica que se centra en reemplazar los impuestos clave con un cálculo único, eliminando al mismo tiempo la carga administrativa del IVA y el impuesto social en la mayoría de las operaciones internas.

El valor principal del sistema actualizado es lograr un equilibrio entre los intereses fiscales del estado y la libertad operativa de las empresas. El régimen ofrece un equilibrio fundamental: el empresario obtiene la máxima reducción de la burocracia (impuesto único, un informe clave, contabilidad simplificada) a cambio de cumplir con reglas de juego transparentes y predecibles. Es una transición de la lógica de un control fiscal constante a un modelo basado en la confianza y el estímulo de los volúmenes de negocio legales.

Contenido

¿Quién puede aplicar la declaración simplificada en 2026?

Personas físicas y personas jurídicas residentes en la República de Kazajistán

Criterios adicionales para aplicar el régimen fiscal especial "Declaración Simplificada".

Solo para negocios independientes con estructura de propiedad simple y sin superposición con otros regímenes de beneficios.

Quiénes NO pueden aplicar la declaración simplificada (2026)

1. Holdings

Participación de otras personas jurídicas en el capital social > 25%.

2. Estructuras vinculadas

El fundador ya aplica el régimen simplificado — como IP o en otra empresa.

3. Fragmentación del negocio

Una IP o persona física es fundadora de una empresa "simplificada"

4. Organizaciones sin fines de lucro

No realizan actividades empresariales

5. Residentes de ZEE y "Astana Hub"

Ya disfrutan de beneficios fiscales territoriales

6. Participantes de sociedades simples

Actividad conjunta = orden fiscal especial

Tasa del impuesto único: del 2% al 4%

→ Las regiones compiten por los empresarios a través de beneficios fiscales

Ventajas del régimen a partir de 2026:

⚠️ Importante recordar: Las contribuciones sociales y las aportaciones a las pensiones de los empleados se pagan en su totalidad — el régimen no anula las obligaciones laborales.

Qué se elimina al cambiar al régimen simplificado:

1. IVA en operaciones internas:

Se mantienen:

Reportes — 2 veces al año: Período semestral en lugar de trimestral:

Beneficios y simplificaciones fiscales

Principal limitación del régimen simplificado: la barrera del IVA en B2B

Los simplificados no pagan IVA → no emiten facturas electrónicas con IVA → los contratantes pierden las deducciones fiscales.

Qué pierden sus clientes en el régimen general

Para quién es adecuado el régimen

No apto para:

Conclusión: Este régimen resulta totalmente inapropiado para las empresas que operan principalmente en el segmento B2B (de empresa a empresa), donde sus clientes o proveedores principales son grandes empresas o entidades públicas (todas ellas sujetas al IVA). Por ello, el régimen resulta ideal para el sector B2C (de empresa a consumidor): comercio minorista, servicios al consumidor y empresas emergentes no integradas en las cadenas de IVA.

- Ingresos ≤ 2,595 millones de tengue al año (600,000 MCI)

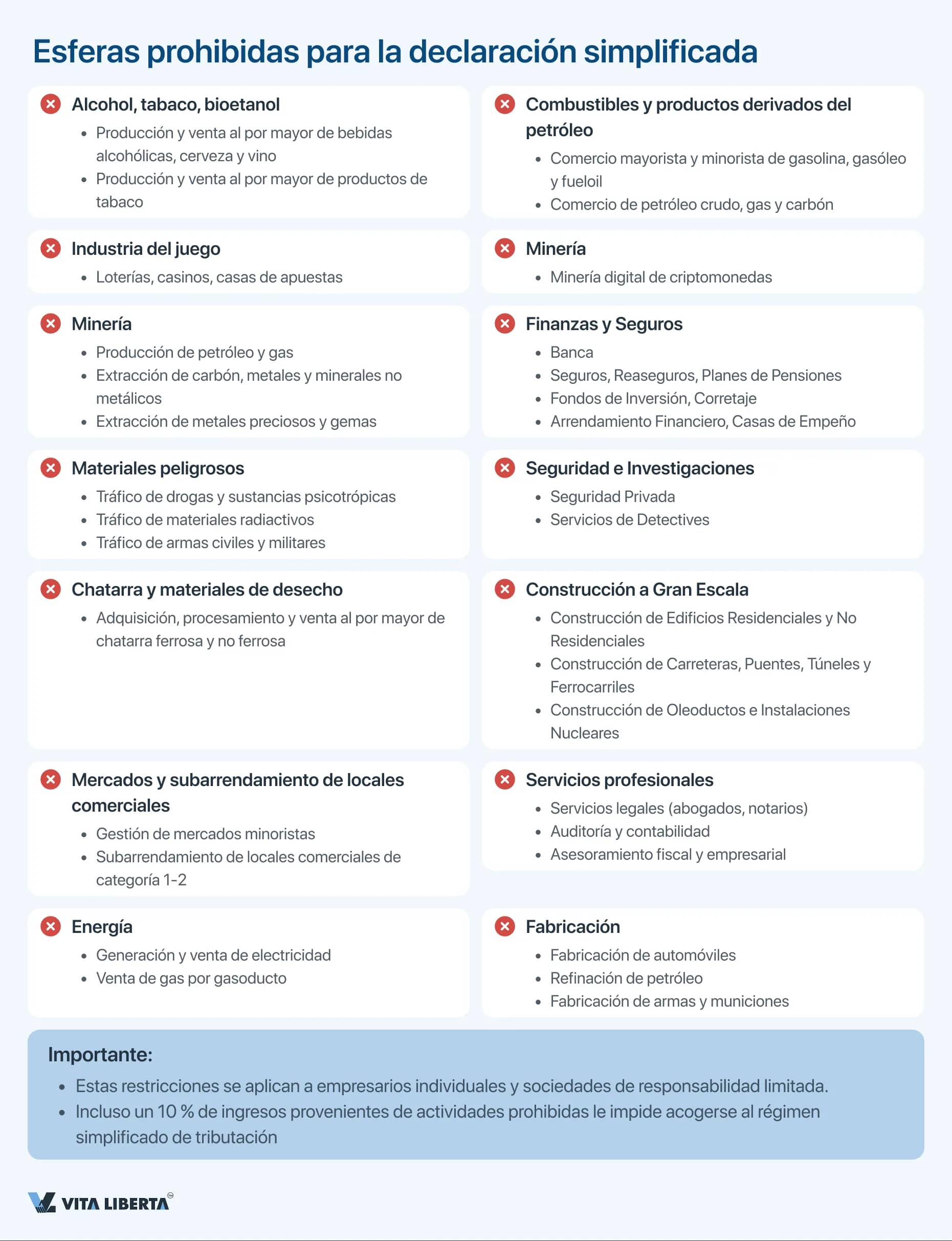

- La actividad no figura en la lista oficial de prohibiciones (por ejemplo, finanzas, minería, juegos de azar, etc. de la lista prohibida)

Criterios adicionales para aplicar el régimen fiscal especial "Declaración Simplificada".

Solo para negocios independientes con estructura de propiedad simple y sin superposición con otros regímenes de beneficios.

Quiénes NO pueden aplicar la declaración simplificada (2026)

1. Holdings

Participación de otras personas jurídicas en el capital social > 25%.

2. Estructuras vinculadas

El fundador ya aplica el régimen simplificado — como IP o en otra empresa.

3. Fragmentación del negocio

Una IP o persona física es fundadora de una empresa "simplificada"

4. Organizaciones sin fines de lucro

No realizan actividades empresariales

5. Residentes de ZEE y "Astana Hub"

Ya disfrutan de beneficios fiscales territoriales

6. Participantes de sociedades simples

Actividad conjunta = orden fiscal especial

Tasa del impuesto único: del 2% al 4%

- Base: 4% de los ingresos — nivel nacional.

- Flexibilidad: Los maslikhats pueden reducirla hasta el 2% en su territorio.

→ Las regiones compiten por los empresarios a través de beneficios fiscales

Ventajas del régimen a partir de 2026:

- Vacaciones fiscales: Moratoria de inspecciones programadas in situ para nuevas pymes — el negocio arranca sin presión administrativa.

- Método de caja: El ingreso se reconoce cuando el dinero ingresa en la cuenta, no en el momento del envío — más fácil gestionar el flujo de caja.

⚠️ Importante recordar: Las contribuciones sociales y las aportaciones a las pensiones de los empleados se pagan en su totalidad — el régimen no anula las obligaciones laborales.

Qué se elimina al cambiar al régimen simplificado:

1. IVA en operaciones internas:

- No se paga, no se emiten facturas.

- Flujo de documentos simplificado, sin brechas de efectivo

- importar mercancías.

- comprar servicios a no residentes

- Exención total para IP y empresas.

- Reducción de costes del fondo de salarios.

Se mantienen:

- Aportaciones obligatorias a las pensiones.

- Contribuciones sociales por los empleados.

Reportes — 2 veces al año: Período semestral en lugar de trimestral:

- La declaración se presenta solo a los 6 y 12 meses.

- 2 veces menos cálculos y pagos.

Beneficios y simplificaciones fiscales

- Deducción de los gastos del fondo de salarios cuando los ingresos > 24,000 MCI: Este es un beneficio real (Art. 724, p. 1 del Código Tributario de la RK). Cuando el ingreso imponible, calculado de forma acumulada desde el inicio del año, supera los 24,000 MCI (~103.8 millones de tengue en 2026), el contribuyente tiene derecho a reducir su base imponible por el importe de los salarios realmente devengados por los empleados. Es un poderoso incentivo para legalizar los salarios "en negro".

- Exención de la contabilidad cuando los ingresos < 135,000 MCI: Esta es una simplificación muy importante para los empresarios individuales (IP). Según las aclaraciones de los organismos autorizados, las IP cuyos ingresos no superen los 135,000 MCI (~584 millones de tengue) están exentas de la obligación de llevar contabilidad. Solo necesitan llevar el Libro de Ingresos.

Principal limitación del régimen simplificado: la barrera del IVA en B2B

Los simplificados no pagan IVA → no emiten facturas electrónicas con IVA → los contratantes pierden las deducciones fiscales.

Qué pierden sus clientes en el régimen general

- No tienen IVA soportado — no pueden reducir su carga fiscal.

- Los gastos no se deducen al calcular el impuesto sobre la renta corporativa — mayor impuesto sobre beneficios.

Para quién es adecuado el régimen

- Comercio minorista y hostelería (B2C)

- Servicios al público

- Empresas emergentes sin cadenas de IVA

No apto para:

- Suministros a empresas sujetas a IVA

- Contratación pública

- Empresas integradas en cadenas industriales

Conclusión: Este régimen resulta totalmente inapropiado para las empresas que operan principalmente en el segmento B2B (de empresa a empresa), donde sus clientes o proveedores principales son grandes empresas o entidades públicas (todas ellas sujetas al IVA). Por ello, el régimen resulta ideal para el sector B2C (de empresa a consumidor): comercio minorista, servicios al consumidor y empresas emergentes no integradas en las cadenas de IVA.

Si se incumple incluso una sola condición, el contribuyente pierde el derecho al régimen tributario simplificado. Dichas entidades están obligadas a pasar al régimen tributario estándar a partir del día siguiente al trimestre en que se produjo la infracción.

Prohibiciones por tipo de actividad en 2026

El régimen no se puede aplicar si el contribuyente:

- Es una persona jurídica con una participación de otras personas jurídicas superior al 25%;

- Tiene un fundador o participante que simultáneamente participa en otra persona jurídica en el régimen especial;

- Es él mismo fundador/participante de una empresa en el régimen especial;

- Pertenece a organizaciones sin fines de lucro;

- Participa en zonas especiales económicas o industriales, incluido "Astana Hub";

- Realiza actividades bajo contratos de actividad conjunta;

- Se dedica a tipos de actividades incluidos en la lista prohibitiva aprobada por el Decreto del Gobierno de la República de Kazajstán.

Procedimiento de adopción y finalización del régimen fiscal especial basado en la declaración simplificada

1. Cómo empezar a aplicar el régimen simplificado

2. Momento en que el régimen entra en vigor

3. Restricción para la transición de regreso

Después de salir del régimen simplificado, se puede regresar solo después de 1 año, siempre que:

Escenario A: Antiguos usuarios de regímenes especiales abolidos

— Pagar el IVA del 12% sobre los saldos de inventario de mercancías al 31 de diciembre de 2025.

⚠️ ¿Perdió el plazo del 1 de marzo? La transición es imposible en 2026.

Escenario B: Antiguos pagadores del régimen general

— Pagar el IVA del 12% sobre los saldos de inventario del día anterior a la transición.

Recordatorio crítico: La barrera B2B

Los contribuyentes del régimen simplificado no emiten facturas electrónicas con IVA → los clientes en el régimen general no pueden deducir los gastos → la cooperación con grandes empresas y clientes gubernamentales es financieramente desventajosa.

→ El régimen es adecuado para B2C, pero no para suministros a empresas pagadoras de IVA.

- Nuevos Empresarios Individuales: Indicar el régimen al presentar la notificación de inicio de actividad.

- Nuevas Empresas: Presentar una notificación a la autoridad fiscal dentro de los 5 días hábiles posteriores al registro estatal.

- Negocios Existentes: Presentar una notificación de cambio de régimen en cualquier momento, siempre que se cumplan las condiciones.

2. Momento en que el régimen entra en vigor

- Nuevos Empresarios Individuales: Desde la fecha de registro fiscal.

- Nuevas Empresas: Desde la fecha de registro estatal.

- Negocios Existentes: Desde la fecha de presentación de la notificación.

3. Restricción para la transición de regreso

Después de salir del régimen simplificado, se puede regresar solo después de 1 año, siempre que:

- Haya pasado un año calendario completo en el régimen general.

- Los ingresos anuales de ese año no hayan superado los 2.595 millones de tenge.

Escenario A: Antiguos usuarios de regímenes especiales abolidos

- Plazo para presentar la notificación: Hasta el 1 de marzo de 2026.

- Impuestos desde el 1 de enero de 2026 – ya según las nuevas reglas.

- Para pagadores de IVA:

— Pagar el IVA del 12% sobre los saldos de inventario de mercancías al 31 de diciembre de 2025.

⚠️ ¿Perdió el plazo del 1 de marzo? La transición es imposible en 2026.

Escenario B: Antiguos pagadores del régimen general

- Transición mediante solicitud en cualquier forma.

- Las nuevas reglas entran en vigor desde la fecha de registro de la solicitud por parte de la autoridad fiscal.

- Para pagadores de IVA:

— Pagar el IVA del 12% sobre los saldos de inventario del día anterior a la transición.

Recordatorio crítico: La barrera B2B

Los contribuyentes del régimen simplificado no emiten facturas electrónicas con IVA → los clientes en el régimen general no pueden deducir los gastos → la cooperación con grandes empresas y clientes gubernamentales es financieramente desventajosa.

→ El régimen es adecuado para B2C, pero no para suministros a empresas pagadoras de IVA.

Momento de terminación del régimen fiscal especial "Declaración Simplificada"

La terminación del uso de este mecanismo fiscal preferencial ocurre en momentos estrictamente definidos por la ley, que varían según las causas para su finalización.

- En caso de cambio voluntario del estado fiscal. Cuando un contribuyente decide cambiar a otro sistema de impuestos, la validez del régimen actual termina el día calendario inmediatamente anterior a la fecha de envío de la notificación oficial del cambio del estado fiscal elegido a la inspección.

- Debido a la pérdida de los criterios establecidos por la ley. Si ocurren cambios en la actividad económica de un contribuyente que lo privan del derecho a seguir utilizando la declaración simplificada, el régimen pierde su vigencia a partir del día anterior a la fecha de ocurrencia real de dichas circunstancias. El contribuyente está obligado a informar a la autoridad fiscal mediante la presentación de una notificación correspondiente dentro de los cinco días hábiles siguientes a la ocurrencia de tales condiciones.

- Por iniciativa de la autoridad supervisora. En una situación donde, durante una auditoría fiscal de escritorio, la inspección descubre un hecho de incumplimiento por parte del contribuyente de los requisitos legalmente establecidos para aplicar el régimen especial, la fecha de terminación de su validez se reconoce como el día anterior a la fecha de ocurrencia de la discrepancia identificada.

Base imponible: simple y transparente

Base = Todos los ingresos brutos del semestre

Sin deducir gastos de compras, alquiler, servicios públicos

Método de efectivo:

Los ingresos se reconocen cuando el dinero se recibe en la cuenta — no antes

💰 La única deducción: salario

Cuando los ingresos superan los 103,8 millones de tenge desde el comienzo del año:

✅ Puede reducir la base por el monto del salario devengado

→ Un fuerte incentivo para legalizar a los empleados

Qué se incluye en los ingresos

⚠️ Matices importantes

Contratos de agencia

Qué NO se incluye en los ingresos imponibles

Ajuste de ingresos: cuándo se puede reducir la base

Posible con confirmación documental.

Motivos para el ajuste:

⚠️ Matices importantes

Cancelación de deuda incobrable: 2 motivos:

3 condiciones para un ajuste correcto:

Sin deducir gastos de compras, alquiler, servicios públicos

Método de efectivo:

Los ingresos se reconocen cuando el dinero se recibe en la cuenta — no antes

💰 La única deducción: salario

Cuando los ingresos superan los 103,8 millones de tenge desde el comienzo del año:

✅ Puede reducir la base por el monto del salario devengado

→ Un fuerte incentivo para legalizar a los empleados

Qué se incluye en los ingresos

- Ingresos por ventas, trabajos, servicios

- Multas y sanciones de contrapartes

- Subsidios y compensaciones estatales

- Propiedad recibida gratuitamente

- Gastos de reparación reembolsados por el inquilino

⚠️ Matices importantes

Contratos de agencia

- La base incluye el valor total de la transacción, no solo su comisión

- Asociación simple: El régimen simplificado no aplica — los ingresos se dividen y gravan bajo el régimen general

- Venta de propiedad: La ganancia por la venta de activos fijos no se incluye en la base — se grava por separado

Qué NO se incluye en los ingresos imponibles

- Transferencia gratuita

- El valor de la propiedad que usted cede gratuitamente no constituye ingreso (el ingreso corresponde al beneficiario).

- Muestras publicitarias para emprendedores individuales

- Los bienes/muestras gratuitos hasta 21.625 tenge por unidad (5 MCI) no constituyen ingreso.

- Suministros para vivienda

- Los gastos del inquilino por servicios públicos y reparaciones no incluidos en el alquiler no constituyen ingreso.

- Multas condonadas

- Las multas y sanciones fiscales condonadas por ley no constituyen ingreso.

Ajuste de ingresos: cuándo se puede reducir la base

Posible con confirmación documental.

Motivos para el ajuste:

- Devolución de mercancía por parte del comprador

- Descuentos y cambios de precio bajo contrato

- Fluctuaciones monetarias — recálculo del monto en tenge

- Cancelación de deuda:

- por liquidación de la contraparte

- por decisión judicial que ha entrado en vigor

⚠️ Matices importantes

- El ajuste es solo dentro de los límites del ingreso inicialmente reconocido

- Se refleja en el período del evento o se traslada al período de reconocimiento inicial

Cancelación de deuda incobrable: 2 motivos:

- Liquidación de la contraparte: La deuda se puede cancelar en la fecha de aprobación del balance de liquidación del deudor

- Decisión judicial: Cancelar la deuda después de que el acto judicial entre en vigor

3 condiciones para un ajuste correcto:

- No más que el ingreso inicial: Solo puede reducir la base dentro del monto previamente reconocido como ingreso

- Se requieren documentos: Balance de liquidación, decisión judicial, certificado de devolución — el ajuste es imposible sin documentos de respaldo

- Período correcto: El ajuste se refleja en el período del evento. Si el ingreso en este período es insuficiente — se traslada al período de reconocimiento inicial

Lista de regiones de Kazajistán con tipo impositivo reducido por decisión de los maslikhats en 2026

Los maslikhats están facultados para ajustar la tasa base, tanto a la baja como al alza, pero con una limitación: la amplitud máxima de la desviación no puede exceder el 50%. En otras palabras, la tasa real para un contribuyente hoy puede oscilar entre el 2% y el 6%, dependiendo de dónde opere y a qué se dedique.

El artículo 726 del Código Tributario de la República de Kazajstán efectivamente otorga a los maslikhats el derecho tanto de reducir como de aumentar la tasa dentro del 50%. Sin embargo, para 2026, solo se ha implementado el derecho a la reducción. Ninguna decisión de los maslikhats adoptada antes del 1 de diciembre de 2025 contiene un aumento de la tasa.

De los 172 maslikhats que adoptaron decisiones sobre el ajuste de tasas para 2026:

Qué es importante entender sobre los límites de la competencia de los maslikhats:

¿Por qué este mecanismo se ha vuelto particularmente notable en 2026?

La norma en sí ha existido en el código durante mucho tiempo. Pero anteriormente, los maslikhats usaban su poder de manera limitada y reacia. En 2026, la situación ha cambiado. En medio de la consolidación fiscal general y la reducción en el número de regímenes especiales, las regiones han recibido, en efecto, la única palanca de apoyo específico para las pequeñas empresas que no requiere inyecciones presupuestarias directas. El resultado es un número sin precedentes de decisiones para reducir la tasa al 2% en sectores industriales, manufactureros y socialmente significativos.

También vale la pena señalar que la reducción o aumento de la tasa depende directa e incondicionalmente del tipo de actividad. La ley establece claramente: los maslikhats ajustan la tasa "dependiendo del tipo de actividad y la ubicación del objeto". Estas son dos bases equivalentes. Una región no puede establecer una simple "tasa para todos" – la decisión siempre está vinculada a códigos de actividad específicos.

Qué significa esto en la práctica

Cuando un maslikhat adopta una decisión sobre una tasa del 2%, nunca escribe: "Reducimos el impuesto para todos los contribuyentes de nuestra región al 2%". Esto estaría prohibido por la ley. En cambio, la decisión se parece a esto:

"Establecer una tasa del 3% para los contribuyentes que realizan actividades en el ámbito de la industria manufacturera, turismo, servicios sociales, agricultura, educación…" – seguido de una lista de códigos de actividad específicos.

Todo lo demás no incluido en esta lista se grava a la tasa base del 4%.

Resumen

La tasa del 4% en la declaración simplificada en 2026 no es un hecho fijo, sino un punto de partida. El monto real del impuesto hoy se determina en la intersección de las normas nacionales y la creación de normas regionales. Para las empresas, esto significa la necesidad de:

Advertencia importante: La tasa del maslikhat es una ventaja temporal, no una base estratégica

Al elegir la ubicación de registro de la empresa, centrarse únicamente en la tasa reducida establecida por el maslikhat es una táctica arriesgada. He aquí por qué.

La tasa se aprueba por solo un año

La decisión del maslikhat sobre la reducción de la tasa se adopta a más tardar el 1 de diciembre y es válida solo para el siguiente año calendario. La empresa no tiene garantía de que la tasa preferencial se mantenga en un año.

Hoy el maslikhat redujo la tasa al 2%. Mañana:

El efecto de "migración por la tasa"

Imagine un empresario que en 2026 registró específicamente un negocio en la Región A, donde se establece una tasa del 2% para su código de actividad. En 2027, el maslikhat de la Región A revisa su decisión y deja solo el 4%. Mientras tanto, la Región B vecina introduce el 2%.

¿Qué hacer? ¿Reubicarse? Cambiar la dirección legal, el re-registro, la posible pérdida de contrapartes, el nuevo apoyo fiscal – los costos compensarán cualquier ahorro fiscal anual.

La competencia regional es inestabilidad

En 2026, la reducción generalizada de las tasas es una política consciente para compensar a las empresas tras la abolición de los antiguos regímenes especiales. Pero la política tiene tendencia a cambiar. Cuando las regiones cumplan con sus obligaciones sociales o enfrenten déficits presupuestarios, las tasas comenzarán a igualarse.

Lo que realmente importa al elegir una región

La actitud correcta hacia la tasa del maslikhat

Una tasa reducida es una veleta, no una base. Está aquí hoy, se fue mañana. Un negocio construido sobre un beneficio fiscal como su única ventaja competitiva es extremadamente vulnerable.

El enfoque estratégicamente sólido es elegir una región basándose en la economía del negocio, y considerar la tasa preferencial como un apoyo temporal. Si continúa – genial. Si no – el negocio debería seguir siendo sostenible incluso con la tasa base del 4%.

El artículo 726 del Código Tributario de la República de Kazajstán efectivamente otorga a los maslikhats el derecho tanto de reducir como de aumentar la tasa dentro del 50%. Sin embargo, para 2026, solo se ha implementado el derecho a la reducción. Ninguna decisión de los maslikhats adoptada antes del 1 de diciembre de 2025 contiene un aumento de la tasa.

De los 172 maslikhats que adoptaron decisiones sobre el ajuste de tasas para 2026:

- 114 regiones establecieron una tasa del 2%

- El resto estableció una tasa del 3%

- Una tasa del 6% no es aplicada por ningún maslikhat en 2026.

Qué es importante entender sobre los límites de la competencia de los maslikhats:

- En primer lugar, la decisión es de carácter impersonal y normativo. Ninguna autoridad regional tiene derecho a establecer una tasa individual para un empresario individual o una LLC específica, ya que está directamente prohibido por la ley. El ajuste solo es posible según dos criterios objetivos: el tipo de actividad y la ubicación del objeto.

- En segundo lugar, la decisión se adopta estrictamente antes del 1 de diciembre del año anterior a su introducción y entra en vigor el 1 de enero del año siguiente. Todas las tasas adoptadas están sujetas a publicación oficial obligatoria. Esto significa que el contribuyente tiene la oportunidad y la obligación de conocer su tasa antes del inicio del nuevo período fiscal.

- En tercer lugar, si las actividades de un contribuyente caen bajo diferentes tasas, surge la obligación de mantener una contabilidad fiscal separada de los ingresos. Ignorar este requisito es una de las causas más frecuentes de evaluaciones adicionales durante las auditorías de escritorio.

¿Por qué este mecanismo se ha vuelto particularmente notable en 2026?

La norma en sí ha existido en el código durante mucho tiempo. Pero anteriormente, los maslikhats usaban su poder de manera limitada y reacia. En 2026, la situación ha cambiado. En medio de la consolidación fiscal general y la reducción en el número de regímenes especiales, las regiones han recibido, en efecto, la única palanca de apoyo específico para las pequeñas empresas que no requiere inyecciones presupuestarias directas. El resultado es un número sin precedentes de decisiones para reducir la tasa al 2% en sectores industriales, manufactureros y socialmente significativos.

También vale la pena señalar que la reducción o aumento de la tasa depende directa e incondicionalmente del tipo de actividad. La ley establece claramente: los maslikhats ajustan la tasa "dependiendo del tipo de actividad y la ubicación del objeto". Estas son dos bases equivalentes. Una región no puede establecer una simple "tasa para todos" – la decisión siempre está vinculada a códigos de actividad específicos.

Qué significa esto en la práctica

Cuando un maslikhat adopta una decisión sobre una tasa del 2%, nunca escribe: "Reducimos el impuesto para todos los contribuyentes de nuestra región al 2%". Esto estaría prohibido por la ley. En cambio, la decisión se parece a esto:

"Establecer una tasa del 3% para los contribuyentes que realizan actividades en el ámbito de la industria manufacturera, turismo, servicios sociales, agricultura, educación…" – seguido de una lista de códigos de actividad específicos.

Todo lo demás no incluido en esta lista se grava a la tasa base del 4%.

Resumen

La tasa del 4% en la declaración simplificada en 2026 no es un hecho fijo, sino un punto de partida. El monto real del impuesto hoy se determina en la intersección de las normas nacionales y la creación de normas regionales. Para las empresas, esto significa la necesidad de:

- verificar anualmente la decisión actual del maslikhat para su código de actividad;

- monitorear las publicaciones oficiales antes del inicio del nuevo período de informe;

- cuando se combinen diferentes tasas dentro del mismo negocio, asegurar una contabilidad separada de los ingresos.

Advertencia importante: La tasa del maslikhat es una ventaja temporal, no una base estratégica

Al elegir la ubicación de registro de la empresa, centrarse únicamente en la tasa reducida establecida por el maslikhat es una táctica arriesgada. He aquí por qué.

La tasa se aprueba por solo un año

La decisión del maslikhat sobre la reducción de la tasa se adopta a más tardar el 1 de diciembre y es válida solo para el siguiente año calendario. La empresa no tiene garantía de que la tasa preferencial se mantenga en un año.

Hoy el maslikhat redujo la tasa al 2%. Mañana:

- la situación presupuestaria en la región puede cambiar;

- la composición de los diputados o las prioridades pueden cambiar;

- el beneficio podría ser cancelado, reducido o – atención – aumentado.

El efecto de "migración por la tasa"

Imagine un empresario que en 2026 registró específicamente un negocio en la Región A, donde se establece una tasa del 2% para su código de actividad. En 2027, el maslikhat de la Región A revisa su decisión y deja solo el 4%. Mientras tanto, la Región B vecina introduce el 2%.

¿Qué hacer? ¿Reubicarse? Cambiar la dirección legal, el re-registro, la posible pérdida de contrapartes, el nuevo apoyo fiscal – los costos compensarán cualquier ahorro fiscal anual.

La competencia regional es inestabilidad

En 2026, la reducción generalizada de las tasas es una política consciente para compensar a las empresas tras la abolición de los antiguos regímenes especiales. Pero la política tiene tendencia a cambiar. Cuando las regiones cumplan con sus obligaciones sociales o enfrenten déficits presupuestarios, las tasas comenzarán a igualarse.

Lo que realmente importa al elegir una región

- Mercado de ventas y logística. ¿Dónde están sus clientes? ¿Dónde están sus proveedores? ¿Dónde está su almacén? Una tasa impositiva del 2% no lo salvará si tiene que transportar mercancías mil kilómetros o está lejos de su público objetivo.

- Recursos humanos. ¿Hay especialistas necesarios en la región? ¿Están dispuestos a trabajar por un salario adecuado?

- Infraestructura. ¿Hay vías de acceso, comunicaciones, servicios públicos, oficinas, instalaciones de producción?

- Entorno administrativo. ¿Qué tan cómodo es trabajar con los Centros de Servicio Público, oficinas de impuestos, organismos de permisos? ¿Hay excesiva regulación?

- Tasa impositiva como bono, no como base. Debe cerrar la lista, no abrirla.

La actitud correcta hacia la tasa del maslikhat

Una tasa reducida es una veleta, no una base. Está aquí hoy, se fue mañana. Un negocio construido sobre un beneficio fiscal como su única ventaja competitiva es extremadamente vulnerable.

El enfoque estratégicamente sólido es elegir una región basándose en la economía del negocio, y considerar la tasa preferencial como un apoyo temporal. Si continúa – genial. Si no – el negocio debería seguir siendo sostenible incluso con la tasa base del 4%.

Resumen de decisiones de los maslikhats sobre la reducción del tipo de la declaración simplificada para 2026

Anticipándose a 2026, los órganos representativos locales de varias regiones ejercieron su derecho a reducir la tasa del impuesto sobre la renta personal para los contribuyentes que presentan una declaración simplificada. Dependiendo de la región, la tasa se fijó en el 3% o el 2%. A continuación, se presenta una lista detallada de las unidades administrativo-territoriales cuyos consejos locales aprobaron los cambios correspondientes.

Ciudades de Importancia Republicana

Región de Kazajstán Oriental

Ciudades bajo subordinación regional:

El tipo del 2% fue aprobado en los distritos de Altay, Glubokovsky, Zaysan, Katon-Karagay, Kurchum, Markakol, Samar, Tarbagatay, Ulan, Ulken Naryn y Shemonaikhinsky. Las fechas de decisión van del 25 al 28 de noviembre de 2025.

Región de Abay

Ciudades:

Se ha fijado un tipo reducido del 2% en los distritos de Abay, Ayagoz, Beskaragay, Borodulikha, Zharma, Kokpekty y Urzhar, así como en los distritos de Aksuat, Zhanasemey y Makanshi.

Región de Akmola

Ciudades:

Distritos:

La gran mayoría de los distritos de la región han establecido una tasa del 2 %. Estos incluyen: Akkolsky, Arshalynsky, Astrakhansky, Atbasarsky, Bulandynsky, Burabaysky, Birzhan Sal, Egindykolsky, Ereimentausky, Yesilsky, Zharkainsky, Zerendinsky, Korgalzhynsky, Sandytausky, Tselinogradsky y Shortandysky.

Región de Aktobe

Región de Almaty

Región de Atyrau

La tasa impositiva del 2% fue aprobada en todas las unidades administrativas que adoptaron la decisión: Ciudad de Atyrau, Zhylyoi, Inder, Isatay, Kurmangazy, Kyzylkoginsky, Makatsky y Makhambetsky.

Región de Zhambyl

Todas las maslikhats (comunidades) que presentaron datos establecieron por unanimidad la tasa impositiva del 2%. Las decisiones abarcan la Ciudad de Taraz, Baizak, Zhambyl, Zhualynsky, Korday, Merkensky, Moyynkum, Sarysu, Talas, Shusky y el Distrito de Turar Ryskulov.

Óblast de Zhetisu

Región de Kazajstán Occidental

Región de Karagandá

La tasa del 2% se aplica a la mayoría de las ciudades y distritos de la región, incluidos Karaganda, Balkhash, Priozersk, Saran (incluida la aldea de Aktas), Temirtau, Shakhtinsk, así como los distritos de Abay, Aktogay, Bukhar-Zhyrau, Karkaraly, Nurinsky, Osakarovsky y Shetsky.

Región de Kostanái

Los maslikhats (consejos locales) de todas las ciudades y distritos han aprobado un tipo del 3%. Las decisiones se tomaron en los distritos de Kostanay, Lisakovsk, Rudny, Auliekolsky, Zhitikarsky, Kostanaysky y Sarykolsky.

Región de Kyzylorda

Se ha introducido una tasa fija del 2% en los distritos de Kyzylorda, Aralsky, Zhalagashsky, Zhanakorgansky, Kazalinsky, Karmakshinsky, Syrdarya y Shielisky.

Región de Mangistau

Región de Pavlodar

Todos los consejos locales regionales (maslikhats) que aprobaron resoluciones fijaron la tasa impositiva en un 3%. Esto aplica a las ciudades de Pavlodar, Aksu y Ekibastuz, así como a los distritos de Akkuly, Aktogay, Bayanaul, Zhelezinsky, Irtyshsky, Maysky, Pavlodar, Terenköl, Uspensky y Shcherbakty.

Región de Kazajistán del Norte

La tasa impositiva del 3% ha sido aprobada en todas las entidades administrativas: distritos de Petropavlovsk, Aiyrtau, Akzhar, Akkayinsky, Yesilsky, Zhambyl, Kyzylzhar, Mamlyutsky, Taiynshinsky, Timiryazevsky y Ualikhanovsky, así como los distritos de G. Musrepov y M. Zhumabayev.

Región de Turkestán

La región demuestra unidad de decisión: en Turkestán, Arys, Kentau y todos los siguientes distritos, la tasa se ha reducido al 2%:

Baidibek, Zhetysay, Kazygurt, Keles, Maktaaral, Ordabasy, Otrar, Sairam, Saryagash, Sauran, Sozak, Tolebi, Tyulkubas y Shardara.

Región de Ulytau

Ciudades de Importancia Republicana

- Astana: Mediante decisión del Consejo Municipal de Astana, de fecha 28 de noviembre de 2025, n.° 349/46-VIII, se fijó el tipo impositivo en un 3 %.

- Almaty: Según decisión del Consejo Municipal de Almaty, de fecha 28 de noviembre de 2025, n.° 256, se aplica un tipo impositivo del 3 %.

- Shymkent: Mediante decisión del Consejo Municipal de Shymkent, de fecha 28 de noviembre de 2025, n.° 30/271-VIII, se fijó el tipo impositivo en un 2 %.

Región de Kazajstán Oriental

Ciudades bajo subordinación regional:

- Ust-Kamenogorsk — decisión de 24 de octubre de 2025 núm. 38/3-VIII, tipo del 2%.

- Ridder — resolución de 28 de noviembre de 2025 N° 32/3-VIII, tasa del 2%.

El tipo del 2% fue aprobado en los distritos de Altay, Glubokovsky, Zaysan, Katon-Karagay, Kurchum, Markakol, Samar, Tarbagatay, Ulan, Ulken Naryn y Shemonaikhinsky. Las fechas de decisión van del 25 al 28 de noviembre de 2025.

Región de Abay

Ciudades:

- Semey — resolución de 26 de noviembre de 2025 N° 51/272-VIII, tasa del 2%.

- Kurchatov — decisión de 25 de noviembre de 2025 núm. 33/213-VIII, tasa del 2%.

Se ha fijado un tipo reducido del 2% en los distritos de Abay, Ayagoz, Beskaragay, Borodulikha, Zharma, Kokpekty y Urzhar, así como en los distritos de Aksuat, Zhanasemey y Makanshi.

Región de Akmola

Ciudades:

- Kokshetau: tasa del 3 % (decisión del 28 de noviembre de 2025, n.º S-26/2).

- Kosshy: tasa del 2 % (decisión del 12 de noviembre de 2025, n.º 206/51-8).

- Stepnogorsk: tasa del 2 % (decisión del 25 de noviembre de 2025, n.º 8S-26/5).

Distritos:

La gran mayoría de los distritos de la región han establecido una tasa del 2 %. Estos incluyen: Akkolsky, Arshalynsky, Astrakhansky, Atbasarsky, Bulandynsky, Burabaysky, Birzhan Sal, Egindykolsky, Ereimentausky, Yesilsky, Zharkainsky, Zerendinsky, Korgalzhynsky, Sandytausky, Tselinogradsky y Shortandysky.

Región de Aktobe

- Aktobe: Decisión Maslikhat n.° 356, de fecha 18 de noviembre de 2025, tasa del 3 %.

- Distritos de Kobdinsky y Martuksky: tasa del 3 %.

- En los demás territorios (distritos de Aitekebiysky, Alginsky, Baiganinsky, Irgizsky, Kargalinsky, Mugalzharsky, Temirsky, Uilsky, Khromtausky y Shalkarsky), la decisión Maslikhat aprobó una tasa del 2 %.

Región de Almaty

- Konayev: tasa del 2 % (decisión del 27 de noviembre de 2025, n.° 54-177).

- Alatau: tasa del 3 % (decisión del 27 de noviembre de 2025, n.° 24-65).

- Distritos de Enbekshikazakh, Talgar y Uyghur: tasa del 3 %.

- Los distritos de Zhambyl, Ili y Karasay adoptaron una tasa del 2 %.

Región de Atyrau

La tasa impositiva del 2% fue aprobada en todas las unidades administrativas que adoptaron la decisión: Ciudad de Atyrau, Zhylyoi, Inder, Isatay, Kurmangazy, Kyzylkoginsky, Makatsky y Makhambetsky.

Región de Zhambyl

Todas las maslikhats (comunidades) que presentaron datos establecieron por unanimidad la tasa impositiva del 2%. Las decisiones abarcan la Ciudad de Taraz, Baizak, Zhambyl, Zhualynsky, Korday, Merkensky, Moyynkum, Sarysu, Talas, Shusky y el Distrito de Turar Ryskulov.

Óblast de Zhetisu

- Taldykorgan y Tekeli: tasa del 2%.

- Distritos de Aksu, Alakol, Eskeldin, Karatal, Koksu, Panfilov y Sarkan: tasa del 3%.

- El distrito de Kerbulak mantuvo la tasa del 2%.

Región de Kazajstán Occidental

- Uralsk — Decisión de Maslikhat del 28 de noviembre de 2025, n.° 24-9, tasa del 3 %.

Región de Karagandá

La tasa del 2% se aplica a la mayoría de las ciudades y distritos de la región, incluidos Karaganda, Balkhash, Priozersk, Saran (incluida la aldea de Aktas), Temirtau, Shakhtinsk, así como los distritos de Abay, Aktogay, Bukhar-Zhyrau, Karkaraly, Nurinsky, Osakarovsky y Shetsky.

Región de Kostanái

Los maslikhats (consejos locales) de todas las ciudades y distritos han aprobado un tipo del 3%. Las decisiones se tomaron en los distritos de Kostanay, Lisakovsk, Rudny, Auliekolsky, Zhitikarsky, Kostanaysky y Sarykolsky.

Región de Kyzylorda

Se ha introducido una tasa fija del 2% en los distritos de Kyzylorda, Aralsky, Zhalagashsky, Zhanakorgansky, Kazalinsky, Karmakshinsky, Syrdarya y Shielisky.

Región de Mangistau

- Distritos de Aktau, Zhanaozen, Beineu, Karakiya y Munaylinsky: tasa del 3%.

- Distritos de Mangistau y Tupkaragan: tasa del 2% (decisiones del 18 de diciembre de 2025 y del 28 de noviembre de 2025, respectivamente).

Región de Pavlodar

Todos los consejos locales regionales (maslikhats) que aprobaron resoluciones fijaron la tasa impositiva en un 3%. Esto aplica a las ciudades de Pavlodar, Aksu y Ekibastuz, así como a los distritos de Akkuly, Aktogay, Bayanaul, Zhelezinsky, Irtyshsky, Maysky, Pavlodar, Terenköl, Uspensky y Shcherbakty.

Región de Kazajistán del Norte

La tasa impositiva del 3% ha sido aprobada en todas las entidades administrativas: distritos de Petropavlovsk, Aiyrtau, Akzhar, Akkayinsky, Yesilsky, Zhambyl, Kyzylzhar, Mamlyutsky, Taiynshinsky, Timiryazevsky y Ualikhanovsky, así como los distritos de G. Musrepov y M. Zhumabayev.

Región de Turkestán

La región demuestra unidad de decisión: en Turkestán, Arys, Kentau y todos los siguientes distritos, la tasa se ha reducido al 2%:

Baidibek, Zhetysay, Kazygurt, Keles, Maktaaral, Ordabasy, Otrar, Sairam, Saryagash, Sauran, Sozak, Tolebi, Tyulkubas y Shardara.

Región de Ulytau

- Distritos de Zhezkazgan, Karazhal, Satpayev y Ulytau: tasa del 3% (decisiones tomadas del 25 al 27 de noviembre de 2025).

Tipo del régimen simplificado: no es un 4% para todos

Valor de referencia: 4% a nivel nacional

Realidad: entre 2% y 3%, según el maslikhat de su distrito

2% — el nuevo estándar

• 114 distritos y ciudades (66% de todos los que adoptaron la decisión)

• Regiones de Kazajistán Oriental, Abay, Zhambyl y Turkestán: casi en su totalidad al 2%

• La mayoría de los distritos en otras regiones

3% — principales ciudades

• Astaná, Almaty, Aktobe, Kostanay, Pavlodar

• Algunos distritos con un beneficio moderado

6% — no aplica

Ningún distrito aumentó la tasa en 2026

⚠️ Tres reglas de tipos impositivos

• Vinculado al CNAE. El tipo depende del tipo de actividad; no es un 2 % para todos, sino solo para códigos específicos.

• Las decisiones se toman una vez al año. Se toman antes del 1 de diciembre y entran en vigor el 1 de enero del año siguiente.

• Contabilidad separada. Al combinar actividades con tipos impositivos diferentes, mantenga registros de ingresos separados para cada CNAE.

Realidad: entre 2% y 3%, según el maslikhat de su distrito

2% — el nuevo estándar

• 114 distritos y ciudades (66% de todos los que adoptaron la decisión)

• Regiones de Kazajistán Oriental, Abay, Zhambyl y Turkestán: casi en su totalidad al 2%

• La mayoría de los distritos en otras regiones

3% — principales ciudades

• Astaná, Almaty, Aktobe, Kostanay, Pavlodar

• Algunos distritos con un beneficio moderado

6% — no aplica

Ningún distrito aumentó la tasa en 2026

⚠️ Tres reglas de tipos impositivos

• Vinculado al CNAE. El tipo depende del tipo de actividad; no es un 2 % para todos, sino solo para códigos específicos.

• Las decisiones se toman una vez al año. Se toman antes del 1 de diciembre y entran en vigor el 1 de enero del año siguiente.

• Contabilidad separada. Al combinar actividades con tipos impositivos diferentes, mantenga registros de ingresos separados para cada CNAE.

Map of Simplified Tax Rates for 2026

Base Rate (per Code): 4%

Actual Regional Rates: only 2% or 3%

Where it’s 2% — The Benefit Zone

Where it’s 3% — Moderate Relief

Where it’s 4% — Standard Base Rate

In areas where the maslikhat did not adopt a decision by December 1, 2025.

(The 6% rate is not being applied in any region.)

Actual Regional Rates: only 2% or 3%

Where it’s 2% — The Benefit Zone

- Fully at 2%: Turkistan, Zhambyl, Abai, Atyrau, and Kyzylorda regions.

- Key Cities at 2%: Shymkent, Oskemen (Ust-Kamenogorsk), Semey, Taraz, Taldykorgan, and Qonaev.

- The majority of districts in all other regions have also opted for 2%.

Where it’s 3% — Moderate Relief

- Major Hubs: Astana, Almaty, Aktobe, Kokshetau, Pavlodar, Petropavl, and Uralsk.

- Entire Regions at 3%: Kostanay, North Kazakhstan, and Pavlodar regions.

- Specific Districts in the Akmola, Almaty, and Jetisu regions.

Where it’s 4% — Standard Base Rate

In areas where the maslikhat did not adopt a decision by December 1, 2025.

(The 6% rate is not being applied in any region.)

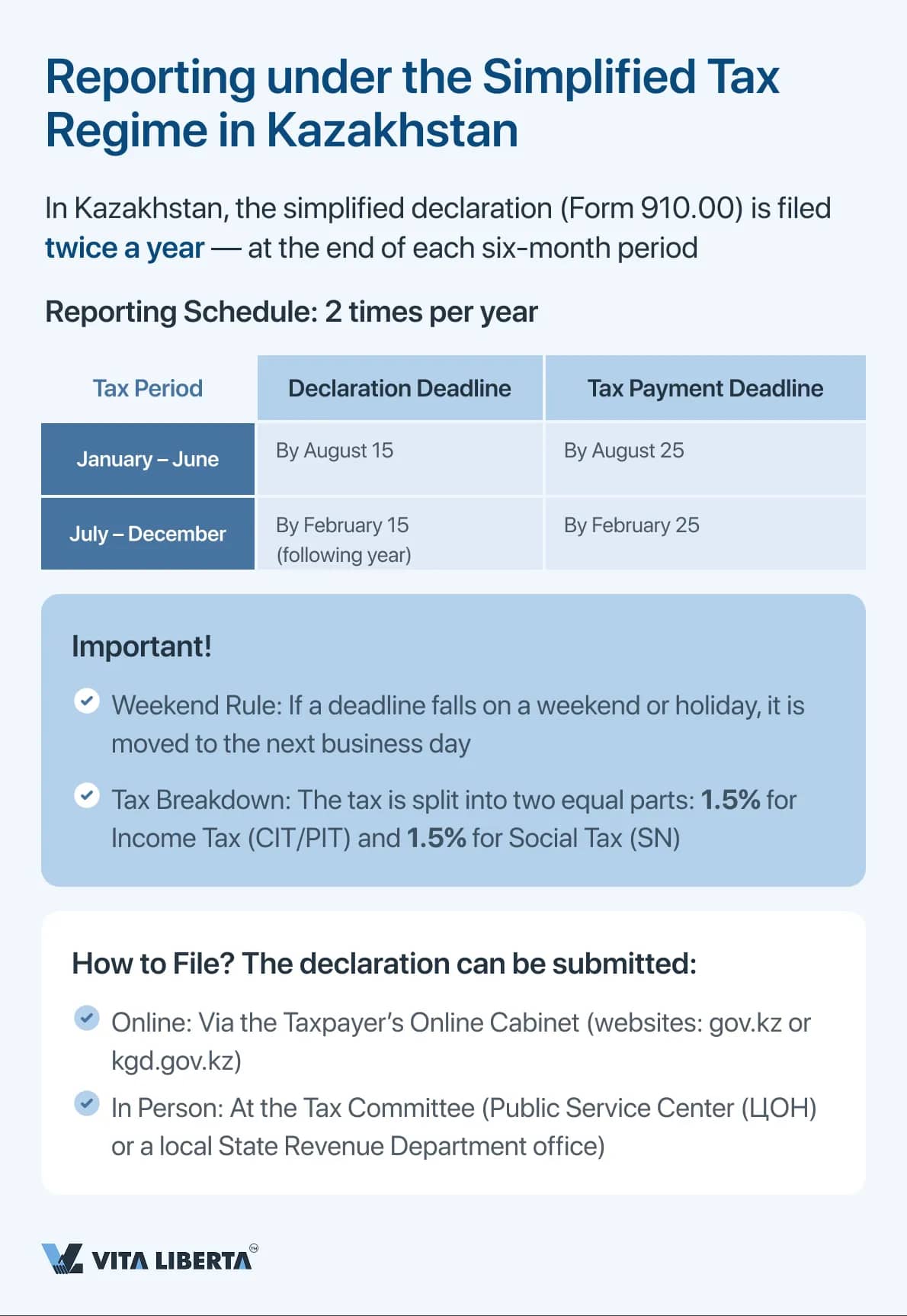

Reporting and Deadlines: How to Submit Form 910.00

The tax regime in effect since 2026 establishes a specific fiscal responsibility schedule for business entities, based on semi-annual intervals.

Cycle and Key Dates

The financial year is divided into two independent reporting periods, each with identical structural requirements but different calendar deadlines:

Cycle and Key Dates

The financial year is divided into two independent reporting periods, each with identical structural requirements but different calendar deadlines:

- First Half (January–June): The taxpayer must submit a declaration no later than August 15 of the current year. Payment of the calculated unified tax must be made by August 25 of the same year.

- Second Half (July–December): The deadline for filing tax reports is set for February 15 of the following calendar year. The tax amount must be transferred to the budget by February 25.

How to Submit Declaration 910.00. Three Methods of Submission

- Via the "eSalyq" portal — online

- Via accounting software (1C:Accounting, etc.)

- In person at a State Revenue Service office

Filing Rules

Modular Form

Complete only the sections that correspond to your specific business activities.

→ No employees? Skip the payroll/salary section

Mandatory Appendices:

- Appendix 910.01 — if you have employees who are residents of the Republic of Kazakhstan.

- Appendix 910.02 — for payments made to foreigners and stateless persons.

For TIS Users

You must complete the "Inventory Information" section—including balances at the start/end of the period plus any acquired inventory.

Important Details

- Currency: All amounts must be in tenge, rounded to the nearest whole number (no tiyns).

- Location: The declaration is submitted at your place of tax registration.

- Deadlines: August 15 and February 15 (based on the half-year periods).

Frequently Asked Questions (FAQ)

2. We are a small shop. Is it true that from 2026 we won't have to pay Social Tax and VAT, and how is this handled technically?

3. Is there a way to lower the 4% tax rate under this regime? If so, where and how is this verified?

4. How does the payroll affect the unified tax amount, and can we simply not register employees officially to make things easier?

5. What happens if revenue unexpectedly exceeds the 2.5 billion tenge limit mid-year? Do we need to rush to the tax office?

Упрощённая декларация в Казахстане: как работает специальный налоговый режим для малого бизнеса

Вся представленная на сайте информация, касающаяся стоимости оказываемых услуг носит информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями ст. 395 ГК РК. Интернет-сайт vitaliberta.kz составлен с вниманием к деталям в отношении законодательных требований, в том числе путем анализа судебной практики. Несмотря на это, компания ТОО "Вита Либерта" не может гарантировать безошибочность и точность содержащейся на сайте информации.