¿Se puede registrar una LLP con un solo fundador?

¿Cómo puede un extranjero registrar una empresa en Kazajistán? Descripción general del procedimiento, impuestos y formas de negocio en 2026

May 06, 2026

Kazajistán es un país prometedor para crear una organización, con un clima de inversión favorable, infraestructura desarrollada y crecimiento económico estable. En este artículo, examinaremos en detalle cada paso para crear su propio negocio en Kazajistán: desde la determinación de la forma jurídica adecuada hasta los matices del registro, la documentación requerida y la carga fiscal. Se hará hincapié en una de las formas de emprendimiento más demandadas: la LLP (Sociedad de Responsabilidad Limitada), incluyendo sus ventajas, el procedimiento de registro y los momentos más importantes de su actividad.

Contenido

Ventajas de crear una empresa en Kazajistán

La República de Kazajistán demuestra perspectivas impresionantes para el desarrollo de negocios, convirtiéndose en un destino cada vez más atractivo para inversores de todo el mundo. Esta posición del país en el ámbito internacional se debe a una serie de ventajas sustanciales, como:

• Ventajosa ubicación geográfica

Kazajistán, situado en la encrucijada de Europa y Asia, desempeña un papel clave en los esquemas de transporte y logística internacionales. El país asegura una conexión eficiente de grandes regiones económicas, lo que lo convierte en un nodo importante en las rutas comerciales globales. Esto crea amplias perspectivas para la expansión de la infraestructura logística, reduce los costos de transporte y hace que Kazajistán sea más interesante para los empresarios extranjeros.

• Estabilidad de la economía

La economía de Kazajistán demuestra indicadores macroeconómicos estables: crecimiento moderado del PIB, baja inflación y un tipo de cambio estable del tenge. La diversificación de la economía y una política financiera equilibrada aseguran la sostenibilidad a largo plazo, lo que convierte a Kazajistán en un lugar fiable para la actividad empresarial y las inversiones.

• Perspectivas del mercado interno

El mercado interno de Kazajistán cuenta con más de 20 millones de consumidores con un poder adquisitivo creciente. El desarrollo de la clase media estimula la demanda de bienes y servicios, proporcionando perspectivas para el comercio minorista, la producción y las organizaciones de servicios.

• Personal cualificado

El sistema educativo de Kazajistán forma especialistas que cumplen con los requisitos modernos del mercado laboral. El país ofrece acceso a mano de obra cualificada a precios competitivos, lo que es especialmente importante para proyectos industriales y tecnológicos.

• Infraestructura moderna y bien desarrollada

La República de Kazajistán destina importantes recursos financieros a mejorar la red de transporte, el sector productivo y el entorno digital. Nuevas autopistas, vías férreas, centros de aviación, clústeres industriales y parques tecnológicos conforman un entorno favorable para la actividad empresarial. La aplicación intensiva de soluciones digitales impulsa la transición de la economía hacia lo digital y fortalece las posiciones competitivas de las empresas.

• Participación activa en relaciones internacionales

Kazajistán es miembro de la Unión Económica Euroasiática (UEE), lo que garantiza el libre acceso a los mercados de los países de la UEE con una población de más de 180 millones de personas. El país también desarrolla activamente vínculos comerciales con otras regiones, incluidos los países de Asia y Europa, lo que abre oportunidades adicionales para la exportación y la cooperación internacional.

• Entorno político y económico estable

Kazajistán es uno de los países más estables de la región. El país mantiene un rumbo de cooperación constructiva multilateral, no sigue la estela de los intereses de terceros países, sino que persigue sus propios intereses nacionales. El país tiene una cooperación equilibrada con las economías más grandes del mundo, como Rusia, China, EE. UU. y la UE.

• Ventajosa ubicación geográfica

Kazajistán, situado en la encrucijada de Europa y Asia, desempeña un papel clave en los esquemas de transporte y logística internacionales. El país asegura una conexión eficiente de grandes regiones económicas, lo que lo convierte en un nodo importante en las rutas comerciales globales. Esto crea amplias perspectivas para la expansión de la infraestructura logística, reduce los costos de transporte y hace que Kazajistán sea más interesante para los empresarios extranjeros.

• Estabilidad de la economía

La economía de Kazajistán demuestra indicadores macroeconómicos estables: crecimiento moderado del PIB, baja inflación y un tipo de cambio estable del tenge. La diversificación de la economía y una política financiera equilibrada aseguran la sostenibilidad a largo plazo, lo que convierte a Kazajistán en un lugar fiable para la actividad empresarial y las inversiones.

• Perspectivas del mercado interno

El mercado interno de Kazajistán cuenta con más de 20 millones de consumidores con un poder adquisitivo creciente. El desarrollo de la clase media estimula la demanda de bienes y servicios, proporcionando perspectivas para el comercio minorista, la producción y las organizaciones de servicios.

• Personal cualificado

El sistema educativo de Kazajistán forma especialistas que cumplen con los requisitos modernos del mercado laboral. El país ofrece acceso a mano de obra cualificada a precios competitivos, lo que es especialmente importante para proyectos industriales y tecnológicos.

• Infraestructura moderna y bien desarrollada

La República de Kazajistán destina importantes recursos financieros a mejorar la red de transporte, el sector productivo y el entorno digital. Nuevas autopistas, vías férreas, centros de aviación, clústeres industriales y parques tecnológicos conforman un entorno favorable para la actividad empresarial. La aplicación intensiva de soluciones digitales impulsa la transición de la economía hacia lo digital y fortalece las posiciones competitivas de las empresas.

• Participación activa en relaciones internacionales

Kazajistán es miembro de la Unión Económica Euroasiática (UEE), lo que garantiza el libre acceso a los mercados de los países de la UEE con una población de más de 180 millones de personas. El país también desarrolla activamente vínculos comerciales con otras regiones, incluidos los países de Asia y Europa, lo que abre oportunidades adicionales para la exportación y la cooperación internacional.

• Entorno político y económico estable

Kazajistán es uno de los países más estables de la región. El país mantiene un rumbo de cooperación constructiva multilateral, no sigue la estela de los intereses de terceros países, sino que persigue sus propios intereses nacionales. El país tiene una cooperación equilibrada con las economías más grandes del mundo, como Rusia, China, EE. UU. y la UE.

• Propiedad extranjera total del negocio

Kazajistán no limita a los inversores extranjeros en cuanto a la propiedad del negocio. Así, se permite el 100% de capital extranjero en la mayoría de los sectores de la economía. La legislación no exige la participación obligatoria de socios locales. Esto es especialmente relevante para las empresas que desean mantener el control total sobre la estructura y la gestión.

• Alto nivel de protección de los derechos de los inversores

El sistema legal de Kazajistán garantiza la igualdad de derechos tanto para los empresarios locales como para los extranjeros. Están vigentes acuerdos internacionales de inversión, incluidos los tratados con la UEE y los países miembros de la OCDE. En el país funciona un Tribunal de Arbitraje que garantiza una resolución de disputas independiente y transparente (incluso en ruso). Las empresas extranjeras pueden estar protegidas de injerencias administrativas injustificadas.

• Simplicidad del registro de empresas

Registro de una LLP en formato electrónico sin la visita personal del fundador. Sin embargo, para realizar la toma de huellas dactilares con el fin de obtener el permiso de residencia temporal (Autorización de residencia temporal) para migrante de negocios (requisito obligatorio antes de establecer el negocio), obtener el IIN (número de identificación individual) y abrir una cuenta, se requerirá una visita personal.

• Requisitos flexibles para el capital autorizado

Para las pequeñas empresas no se establece un tamaño mínimo de capital autorizado. Una LLP (Sociedad de Responsabilidad Limitada) puede registrarse con un capital autorizado desde 0 tenge para pequeñas y medianas empresas. Esto hace que el registro de empresas sea accesible y económicamente ventajoso.

• Sistema fiscal atractivo

Kazajistán ofrece condiciones fiscales competitivas que hacen que los negocios sean más rentables.

- IVA: 16% (para operaciones internas, importaciones).

- IVA 0% en el comercio de exportación entre países de la UEE.

- Régimen fiscal simplificado (declaración simplificada): 4% de la facturación para pequeñas empresas.

- Régimen fiscal general: 20% de las ganancias, lo que es comparable o inferior al de la mayoría de los países de la región.

- Beneficios fiscales disponibles para empresas que operan en zonas económicas especiales (ZEE).

• Zonas Económicas Especiales (ZEE)

- Astana HUB para empresas que trabajan en el sector de tecnologías de la información.

- Centro Financiero Internacional para la prestación de servicios financieros.

- ZEE para empresas especializadas en producción.

- Las zonas económicas especiales ofrecen condiciones fiscales especiales para las empresas especializadas que obtienen ingresos calificados.

• Gobierno electrónico

Plataforma unificada para la interacción con los organismos estatales. Obtención de licencias, permisos y otros documentos en línea. Participación remota en audiencias judiciales. Acceso rápido a todos los servicios públicos.

• El idioma ruso como herramienta de trabajo

El idioma ruso es uno de los idiomas oficiales en Kazajistán. La documentación comercial, las negociaciones, los informes y los procesos judiciales pueden realizarse en ruso. Esto es especialmente conveniente para empresarios de los países de la CEI, donde el ruso es el idioma de trabajo en los negocios. Simplifica la interacción con los organismos estatales y los socios locales.

• Acceso a los grandes mercados de la UEE y Asia

Kazajistán es miembro de la Unión Económica Euroasiática (UEE), lo que abre el acceso a los mercados de:

- Rusia,

- Bielorrusia,

- Kirguistán,

- Armenia.

- El país también limita con China, lo que permite establecer suministros directos y participar en las cadenas de suministro asiáticas. Esto convierte a Kazajistán en una plataforma interesante para establecer negocios internacionales. Sin embargo, es importante tener en cuenta que Kazajistán no se considera a sí mismo como un centro para operaciones financieras internacionales. La legislación y las normas bancarias están destinadas a garantizar la correspondencia de los flujos financieros con los flujos de mercancías.

• Sistema bancario desarrollado

Libre realización de pagos en moneda extranjera con cumplimiento de la legislación cambiaria y los requisitos de supervisión financiera. Red bancaria desarrollada con banca por Internet moderna. Pagos rápidos a través de aplicaciones móviles.

Kazajistán no limita a los inversores extranjeros en cuanto a la propiedad del negocio. Así, se permite el 100% de capital extranjero en la mayoría de los sectores de la economía. La legislación no exige la participación obligatoria de socios locales. Esto es especialmente relevante para las empresas que desean mantener el control total sobre la estructura y la gestión.

• Alto nivel de protección de los derechos de los inversores

El sistema legal de Kazajistán garantiza la igualdad de derechos tanto para los empresarios locales como para los extranjeros. Están vigentes acuerdos internacionales de inversión, incluidos los tratados con la UEE y los países miembros de la OCDE. En el país funciona un Tribunal de Arbitraje que garantiza una resolución de disputas independiente y transparente (incluso en ruso). Las empresas extranjeras pueden estar protegidas de injerencias administrativas injustificadas.

• Simplicidad del registro de empresas

Registro de una LLP en formato electrónico sin la visita personal del fundador. Sin embargo, para realizar la toma de huellas dactilares con el fin de obtener el permiso de residencia temporal (Autorización de residencia temporal) para migrante de negocios (requisito obligatorio antes de establecer el negocio), obtener el IIN (número de identificación individual) y abrir una cuenta, se requerirá una visita personal.

• Requisitos flexibles para el capital autorizado

Para las pequeñas empresas no se establece un tamaño mínimo de capital autorizado. Una LLP (Sociedad de Responsabilidad Limitada) puede registrarse con un capital autorizado desde 0 tenge para pequeñas y medianas empresas. Esto hace que el registro de empresas sea accesible y económicamente ventajoso.

• Sistema fiscal atractivo

Kazajistán ofrece condiciones fiscales competitivas que hacen que los negocios sean más rentables.

- IVA: 16% (para operaciones internas, importaciones).

- IVA 0% en el comercio de exportación entre países de la UEE.

- Régimen fiscal simplificado (declaración simplificada): 4% de la facturación para pequeñas empresas.

- Régimen fiscal general: 20% de las ganancias, lo que es comparable o inferior al de la mayoría de los países de la región.

- Beneficios fiscales disponibles para empresas que operan en zonas económicas especiales (ZEE).

• Zonas Económicas Especiales (ZEE)

- Astana HUB para empresas que trabajan en el sector de tecnologías de la información.

- Centro Financiero Internacional para la prestación de servicios financieros.

- ZEE para empresas especializadas en producción.

- Las zonas económicas especiales ofrecen condiciones fiscales especiales para las empresas especializadas que obtienen ingresos calificados.

• Gobierno electrónico

Plataforma unificada para la interacción con los organismos estatales. Obtención de licencias, permisos y otros documentos en línea. Participación remota en audiencias judiciales. Acceso rápido a todos los servicios públicos.

• El idioma ruso como herramienta de trabajo

El idioma ruso es uno de los idiomas oficiales en Kazajistán. La documentación comercial, las negociaciones, los informes y los procesos judiciales pueden realizarse en ruso. Esto es especialmente conveniente para empresarios de los países de la CEI, donde el ruso es el idioma de trabajo en los negocios. Simplifica la interacción con los organismos estatales y los socios locales.

• Acceso a los grandes mercados de la UEE y Asia

Kazajistán es miembro de la Unión Económica Euroasiática (UEE), lo que abre el acceso a los mercados de:

- Rusia,

- Bielorrusia,

- Kirguistán,

- Armenia.

- El país también limita con China, lo que permite establecer suministros directos y participar en las cadenas de suministro asiáticas. Esto convierte a Kazajistán en una plataforma interesante para establecer negocios internacionales. Sin embargo, es importante tener en cuenta que Kazajistán no se considera a sí mismo como un centro para operaciones financieras internacionales. La legislación y las normas bancarias están destinadas a garantizar la correspondencia de los flujos financieros con los flujos de mercancías.

• Sistema bancario desarrollado

Libre realización de pagos en moneda extranjera con cumplimiento de la legislación cambiaria y los requisitos de supervisión financiera. Red bancaria desarrollada con banca por Internet moderna. Pagos rápidos a través de aplicaciones móviles.

• Régimen de visados liberal

- Estancia sin visado hasta 90 días para ciudadanos de países de la UEE.

- Procedimiento simplificado para la obtención del permiso de residencia temporal (Autorización de residencia temporal) para empleados extranjeros de países de la UEE que planean residir y trabajar en Kazajistán de forma permanente. Y ausencia de necesidad de Autorización de residencia temporal si no planean residir en Kazajistán.

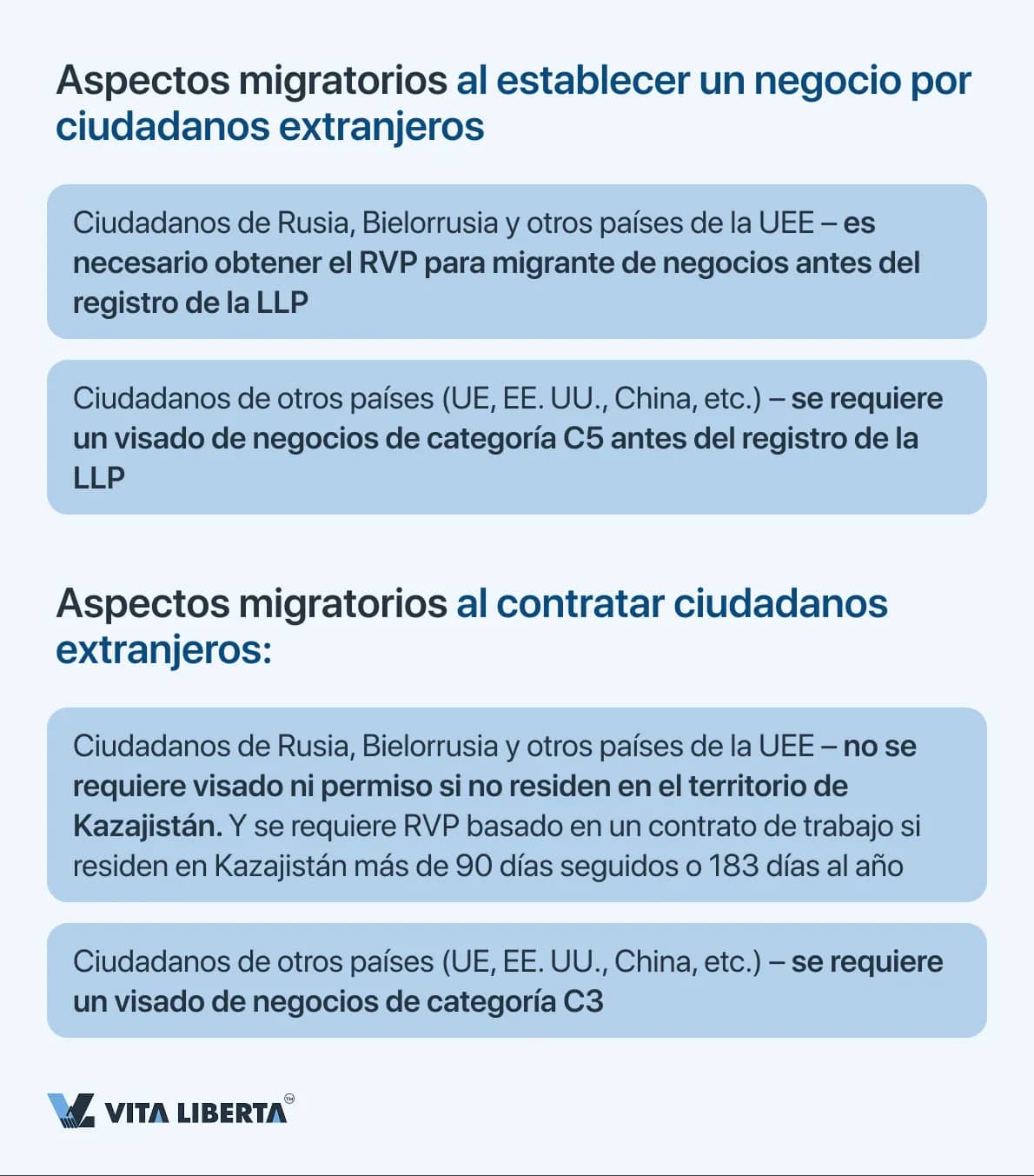

- Obtención del Autorización de residencia temporal para migrante de negocios para los participantes de la sociedad de forma simplificada. Este requisito se introdujo el 28 de mayo de 2024, y obliga a los ciudadanos de Rusia y Bielorrusia (y otros países de la UEE) que deseen abrir un negocio en Kazajistán a obtener el permiso de residencia temporal (Autorización de residencia temporal) para migrantes de negocios.

- Para personas físicas de otros estados (por ejemplo, países de la UE, EE. UU. o China), se mantiene el procedimiento anterior: se requiere la obtención de un visado de negocios de categoría C5.

- Estancia sin visado hasta 90 días para ciudadanos de países de la UEE.

- Procedimiento simplificado para la obtención del permiso de residencia temporal (Autorización de residencia temporal) para empleados extranjeros de países de la UEE que planean residir y trabajar en Kazajistán de forma permanente. Y ausencia de necesidad de Autorización de residencia temporal si no planean residir en Kazajistán.

- Obtención del Autorización de residencia temporal para migrante de negocios para los participantes de la sociedad de forma simplificada. Este requisito se introdujo el 28 de mayo de 2024, y obliga a los ciudadanos de Rusia y Bielorrusia (y otros países de la UEE) que deseen abrir un negocio en Kazajistán a obtener el permiso de residencia temporal (Autorización de residencia temporal) para migrantes de negocios.

- Para personas físicas de otros estados (por ejemplo, países de la UE, EE. UU. o China), se mantiene el procedimiento anterior: se requiere la obtención de un visado de negocios de categoría C5.

• Huso horario

Desde el 1 de marzo de 2024, Kazajistán cambió al huso horario único (UTC+5). Ahora la diferencia horaria con Moscú es de +2 horas (anteriormente en algunas regiones era de +3 horas).

Desde el 1 de marzo de 2024, Kazajistán cambió al huso horario único (UTC+5). Ahora la diferencia horaria con Moscú es de +2 horas (anteriormente en algunas regiones era de +3 horas).

Formas jurídicas para hacer negocios

En las condiciones económicas actuales de Kazajistán, se ofrece a los empresarios un amplio espectro de formas jurídicas para realizar negocios, cada una con sus características y ventajas únicas. Examinemos las opciones clave disponibles para los empresarios.

Empresario Individual (IP):

El IP es la forma más simple y accesible de organizar una actividad empresarial, que resulta especialmente atractiva para empresarios novatos y trabajadores autónomos. Se puede abrir un IP de forma electrónica utilizando el servicio eGov. El procedimiento toma de 5 a 15 minutos, lo que simplifica y acelera significativamente el proceso de apertura de una organización.

El IP asume la responsabilidad total por sus obligaciones con su patrimonio personal. Al mismo tiempo, esta forma tiene una serie de ventajas: requisitos mínimos de reporte, posibilidad de trabajar bajo el sistema de patentes y la ausencia de la necesidad de llevar una contabilidad compleja. El IP es la opción óptima para pequeñas empresas que no buscan una expansión significativa; sin embargo, no es la opción preferida para startups innovadoras o empresas asociadas con altos riesgos.

Sociedad de Responsabilidad Limitada (LLP):

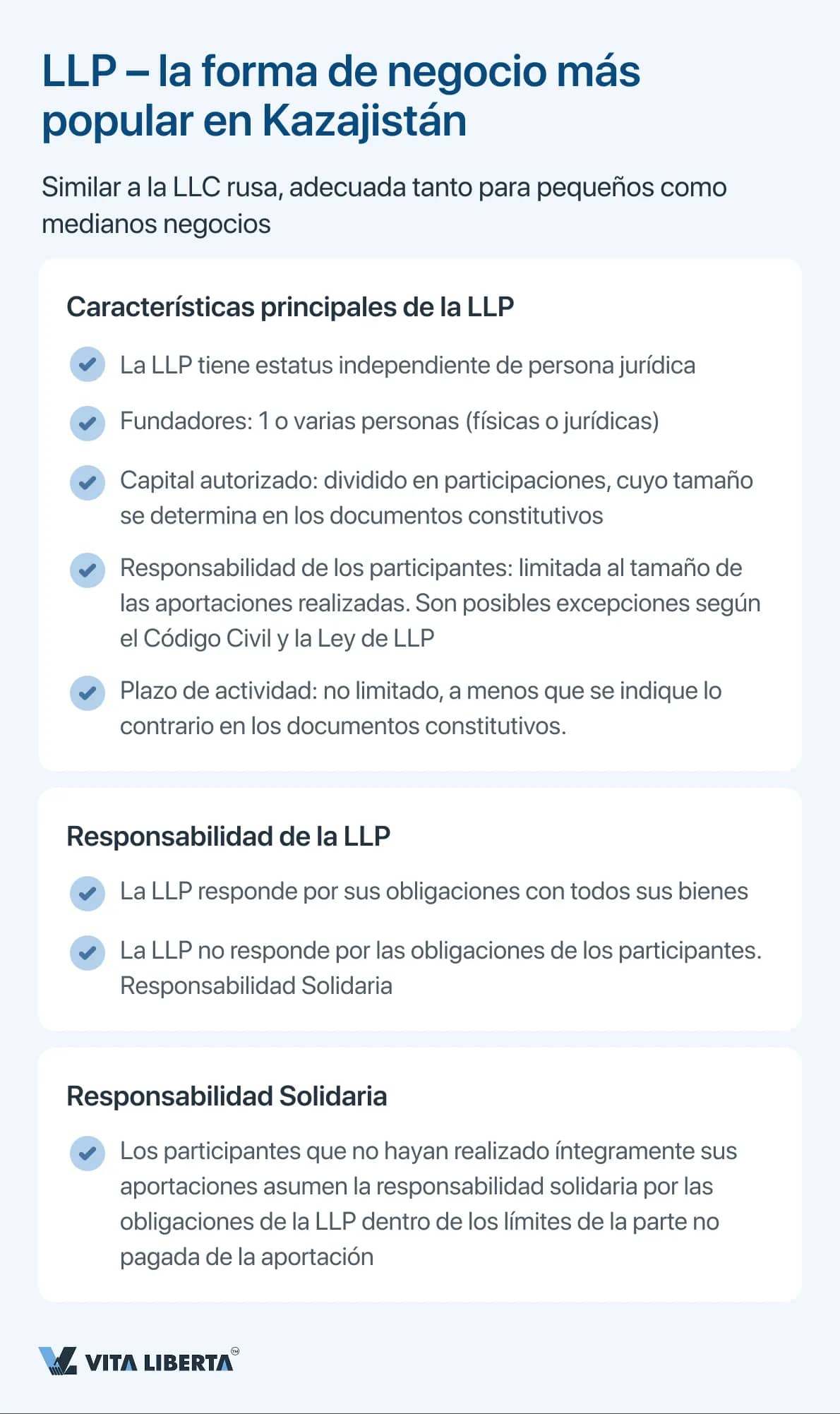

En Kazajistán, la LLP es la forma jurídica más demandada para la actividad empresarial. En esencia, es similar a la LLC rusa y representa la opción óptima tanto para empresas pequeñas como de mediana escala.

La LLP es una forma de persona jurídica, establecida por una o varias personas. El capital autorizado está dividido en participaciones, cuyo tamaño se define en los documentos constitutivos. Los participantes responden por las obligaciones de la LLP solo dentro de los límites de sus aportaciones. Son posibles excepciones según el Código Civil y la Ley de LLP.

La LLP se considera creada por tiempo indefinido, a menos que se indique lo contrario en los documentos constitutivos. La LLP es una persona jurídica.

Responsabilidad de la LLP:

• La LLP responde por sus obligaciones con todos sus bienes.

• La LLP no responde por las obligaciones de sus participantes.

Responsabilidad Solidaria:

• Los participantes que no hayan realizado íntegramente sus aportaciones al capital autorizado asumen la responsabilidad solidaria por las obligaciones de la LLP dentro de los límites de la parte no aportada.

Empresario Individual (IP):

El IP es la forma más simple y accesible de organizar una actividad empresarial, que resulta especialmente atractiva para empresarios novatos y trabajadores autónomos. Se puede abrir un IP de forma electrónica utilizando el servicio eGov. El procedimiento toma de 5 a 15 minutos, lo que simplifica y acelera significativamente el proceso de apertura de una organización.

El IP asume la responsabilidad total por sus obligaciones con su patrimonio personal. Al mismo tiempo, esta forma tiene una serie de ventajas: requisitos mínimos de reporte, posibilidad de trabajar bajo el sistema de patentes y la ausencia de la necesidad de llevar una contabilidad compleja. El IP es la opción óptima para pequeñas empresas que no buscan una expansión significativa; sin embargo, no es la opción preferida para startups innovadoras o empresas asociadas con altos riesgos.

Sociedad de Responsabilidad Limitada (LLP):

En Kazajistán, la LLP es la forma jurídica más demandada para la actividad empresarial. En esencia, es similar a la LLC rusa y representa la opción óptima tanto para empresas pequeñas como de mediana escala.

La LLP es una forma de persona jurídica, establecida por una o varias personas. El capital autorizado está dividido en participaciones, cuyo tamaño se define en los documentos constitutivos. Los participantes responden por las obligaciones de la LLP solo dentro de los límites de sus aportaciones. Son posibles excepciones según el Código Civil y la Ley de LLP.

La LLP se considera creada por tiempo indefinido, a menos que se indique lo contrario en los documentos constitutivos. La LLP es una persona jurídica.

Responsabilidad de la LLP:

• La LLP responde por sus obligaciones con todos sus bienes.

• La LLP no responde por las obligaciones de sus participantes.

Responsabilidad Solidaria:

• Los participantes que no hayan realizado íntegramente sus aportaciones al capital autorizado asumen la responsabilidad solidaria por las obligaciones de la LLP dentro de los límites de la parte no aportada.

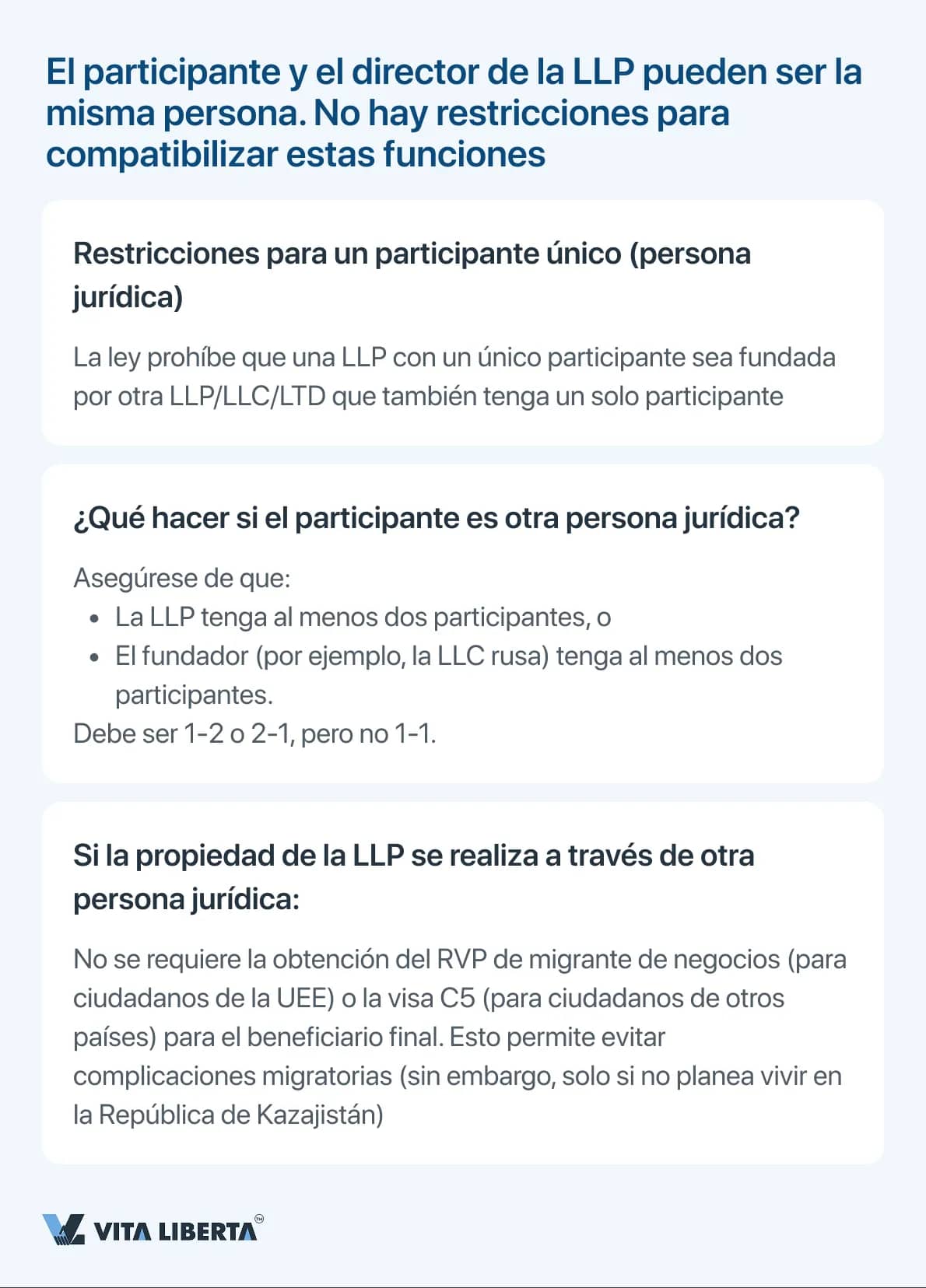

Un participante y el director de la LLP pueden ser la misma persona; no hay restricciones al respecto. Sin embargo, hay que tener en cuenta las limitaciones relativas a un participante único, si este es otra persona jurídica. Así, la legislación de la República de Kazajistán prohíbe que una LLP con un único participante sea establecida por otra sociedad mercantil que también conste de un solo participante.

Ejemplo:

• Una persona física funda la LLP "B".

• La LLP "B" se convierte en participante de otra LLP "A".

• Si "A" no tiene otros participantes, dicha estructura no es admisible.

Esta limitación es estándar y también se aplica en otros países. Su objetivo es prevenir posibles abusos, como el uso de empresas fantasma para eludir responsabilidades.

Es decir, si planea fundar una LLP en la que el participante será otra persona jurídica (por ejemplo, una LLC rusa), entonces debe asegurarse de una de las siguientes condiciones:

• Que la LLP no conste de un solo participante.

• O que la LLC no conste de un solo participante.

Una ventaja significativa al registrar una LLP cuyo participante es otra persona jurídica es el hecho de que, con dicha estructura de propiedad, el ciudadano extranjero beneficiario final no necesita obtener el AUTORIZACIÓN DE RESIDENCIA TEMPORAL de migrante de negocios (para ciudadanos de la UEE) o la visa C5 (para ciudadanos de otros países).

Ejemplo:

• Una persona física funda la LLP "B".

• La LLP "B" se convierte en participante de otra LLP "A".

• Si "A" no tiene otros participantes, dicha estructura no es admisible.

Esta limitación es estándar y también se aplica en otros países. Su objetivo es prevenir posibles abusos, como el uso de empresas fantasma para eludir responsabilidades.

Es decir, si planea fundar una LLP en la que el participante será otra persona jurídica (por ejemplo, una LLC rusa), entonces debe asegurarse de una de las siguientes condiciones:

• Que la LLP no conste de un solo participante.

• O que la LLC no conste de un solo participante.

Una ventaja significativa al registrar una LLP cuyo participante es otra persona jurídica es el hecho de que, con dicha estructura de propiedad, el ciudadano extranjero beneficiario final no necesita obtener el AUTORIZACIÓN DE RESIDENCIA TEMPORAL de migrante de negocios (para ciudadanos de la UEE) o la visa C5 (para ciudadanos de otros países).

Si la LLP tiene un único participante (persona física o jurídica), entonces:

• Todas las decisiones que normalmente se toman en la asamblea general de participantes, las toma unilateralmente este participante.

• Las decisiones se formalizan por escrito (por ejemplo, en forma de orden o acta en formato libre).

• No es necesario cumplir con los procedimientos de la asamblea general (notificaciones, quórum, votación, etc.).

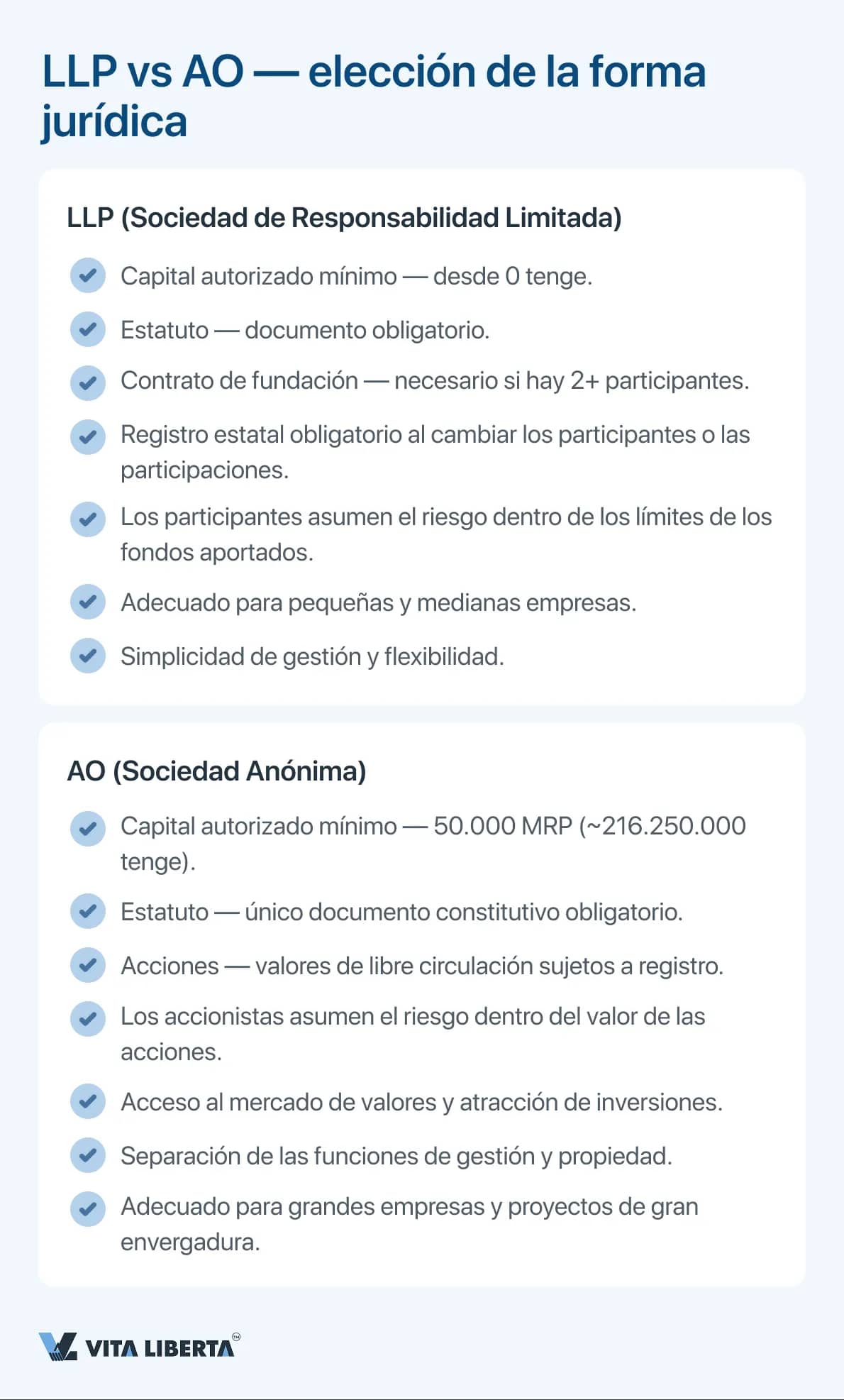

Sociedad Anónima (SA):

La SA representa la forma óptima de organización para empresas de gran escala con un alto nivel de potencial financiero. El capital de la compañía se forma mediante la emisión de valores, y los propietarios de estos valores arriesgan exclusivamente la suma equivalente al precio de su paquete de acciones. La ventaja clave de esta estructura organizativa radica en que las funciones de propiedad y gestión operativa están estrictamente separadas, lo que adquiere especial relevancia en el contexto del desarrollo de proyectos comerciales de gran envergadura.

Esta forma se caracteriza por un proceso de registro más laborioso y mayores requisitos de reporte, incluyendo la necesidad de realizar una auditoría obligatoria y la divulgación de datos financieros. Al mismo tiempo, es precisamente la SA la que abre perspectivas para atraer capitales significativos mediante la emisión de acciones y la adquisición del estatus de empresa pública.

La diferencia principal entre la LLP (Sociedad de Responsabilidad Limitada) y la SA (Sociedad Anónima) radica en la forma del capital autorizado:

• El capital autorizado de la LLP consiste en participaciones que no son valores. Las participaciones representan derechos patrimoniales de los participantes, y su emisión no requiere registro en organismos especializados.

• El capital autorizado de la SA está dividido en acciones, que están sujetas a emisión y registro obligatorio en la Agencia de Regulación del Mercado Financiero (ARFFR).

Esta diferencia afecta a:

• Complejidad de la constitución: la creación de una SA requiere el cumplimiento de las normas del mercado de valores.

• Flexibilidad de gestión: en la LLP, las participaciones no son de libre circulación, a diferencia de las acciones de la SA.

Los requisitos de capital autorizado mínimo también difieren:

LLP:

• Estatuto: documento obligatorio.

• Contrato de fundación: se requiere cuando hay dos o más participantes.

• El contrato de fundación puede contener condiciones adicionales que regulen las relaciones entre los participantes.

SA:

• Estatuto: el único documento constitutivo obligatorio.

• El contrato de accionistas no está previsto por la legislación, pero es admisible.

El procedimiento para modificar la composición de los participantes en la LLP y la SA también difiere en complejidad y carga procesal:

Cualquier cambio en la composición de los participantes de la LLP o en el tamaño de las participaciones requiere:

• Modificaciones en el contrato de fundación;

• Ajustes en el estatuto;

• Presentación de documentos para el registro estatal.

• Todos los participantes deben firmar los cambios, lo que puede dificultar la realización rápida de modificaciones.

Los cambios en la composición de los accionistas de la SA se registran en el registro de accionistas y no requieren:

• Modificaciones en el estatuto;

• Registro estatal;

• Consentimiento de otros accionistas (a menos que se disponga lo contrario en el estatuto).

• La firma de la nueva versión del estatuto la realiza una persona autorizada (por ejemplo, el director).

La elección entre LLP y SA depende de una serie de factores:

• Escala del negocio y planes de desarrollo;

• Número de fundadores y su estructura;

• Potencial para atraer inversiones;

• Disposición para cumplir con los procedimientos corporativos;

• Existencia de planes para salir a bolsa.

• Todas las decisiones que normalmente se toman en la asamblea general de participantes, las toma unilateralmente este participante.

• Las decisiones se formalizan por escrito (por ejemplo, en forma de orden o acta en formato libre).

• No es necesario cumplir con los procedimientos de la asamblea general (notificaciones, quórum, votación, etc.).

Sociedad Anónima (SA):

La SA representa la forma óptima de organización para empresas de gran escala con un alto nivel de potencial financiero. El capital de la compañía se forma mediante la emisión de valores, y los propietarios de estos valores arriesgan exclusivamente la suma equivalente al precio de su paquete de acciones. La ventaja clave de esta estructura organizativa radica en que las funciones de propiedad y gestión operativa están estrictamente separadas, lo que adquiere especial relevancia en el contexto del desarrollo de proyectos comerciales de gran envergadura.

Esta forma se caracteriza por un proceso de registro más laborioso y mayores requisitos de reporte, incluyendo la necesidad de realizar una auditoría obligatoria y la divulgación de datos financieros. Al mismo tiempo, es precisamente la SA la que abre perspectivas para atraer capitales significativos mediante la emisión de acciones y la adquisición del estatus de empresa pública.

La diferencia principal entre la LLP (Sociedad de Responsabilidad Limitada) y la SA (Sociedad Anónima) radica en la forma del capital autorizado:

• El capital autorizado de la LLP consiste en participaciones que no son valores. Las participaciones representan derechos patrimoniales de los participantes, y su emisión no requiere registro en organismos especializados.

• El capital autorizado de la SA está dividido en acciones, que están sujetas a emisión y registro obligatorio en la Agencia de Regulación del Mercado Financiero (ARFFR).

Esta diferencia afecta a:

• Complejidad de la constitución: la creación de una SA requiere el cumplimiento de las normas del mercado de valores.

• Flexibilidad de gestión: en la LLP, las participaciones no son de libre circulación, a diferencia de las acciones de la SA.

Los requisitos de capital autorizado mínimo también difieren:

- El tamaño mínimo del capital autorizado es desde 0 tenge, lo que hace que esta forma jurídica sea accesible para pequeñas y medianas empresas.

- SA: El capital autorizado mínimo es de 50.000 índices de cálculo mensual (MCI), que actualmente asciende a aproximadamente ~216.250.000 tenge. Esto hace que la SA sea más adecuada para grandes empresas y proyectos con altas inversiones iniciales.

LLP:

• Estatuto: documento obligatorio.

• Contrato de fundación: se requiere cuando hay dos o más participantes.

• El contrato de fundación puede contener condiciones adicionales que regulen las relaciones entre los participantes.

SA:

• Estatuto: el único documento constitutivo obligatorio.

• El contrato de accionistas no está previsto por la legislación, pero es admisible.

El procedimiento para modificar la composición de los participantes en la LLP y la SA también difiere en complejidad y carga procesal:

Cualquier cambio en la composición de los participantes de la LLP o en el tamaño de las participaciones requiere:

• Modificaciones en el contrato de fundación;

• Ajustes en el estatuto;

• Presentación de documentos para el registro estatal.

• Todos los participantes deben firmar los cambios, lo que puede dificultar la realización rápida de modificaciones.

Los cambios en la composición de los accionistas de la SA se registran en el registro de accionistas y no requieren:

• Modificaciones en el estatuto;

• Registro estatal;

• Consentimiento de otros accionistas (a menos que se disponga lo contrario en el estatuto).

• La firma de la nueva versión del estatuto la realiza una persona autorizada (por ejemplo, el director).

La elección entre LLP y SA depende de una serie de factores:

• Escala del negocio y planes de desarrollo;

• Número de fundadores y su estructura;

• Potencial para atraer inversiones;

• Disposición para cumplir con los procedimientos corporativos;

• Existencia de planes para salir a bolsa.

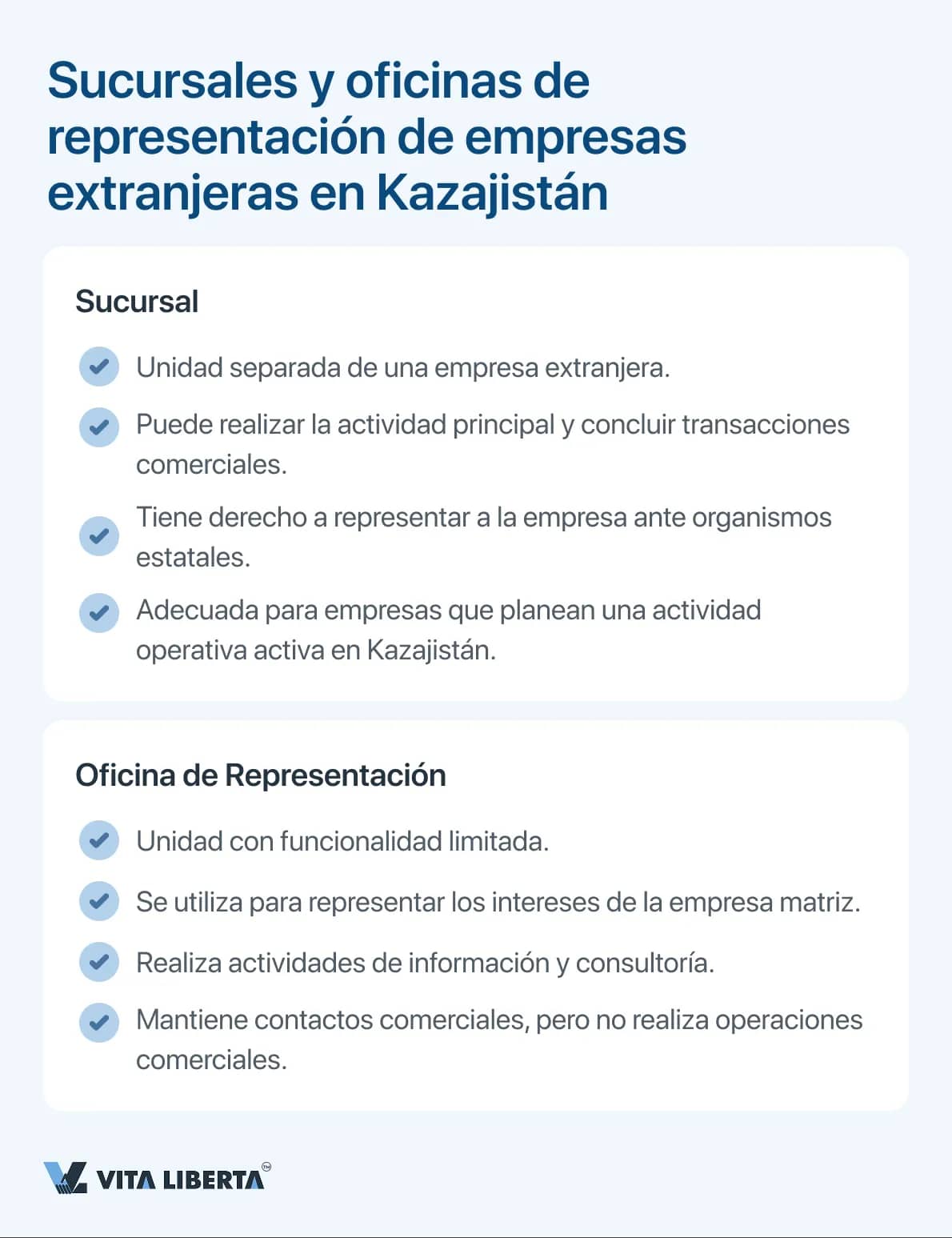

Sucursales y oficinas de representación:

Las empresas extranjeras pueden realizar actividades en Kazajistán mediante la apertura de sucursales y oficinas de representación.

Sucursal es una unidad estructural separada con un círculo ampliado de competencias. Esta forma permite no solo representar los intereses de la empresa matriz, sino también llevar a cabo la actividad principal de la organización. La sucursal tiene derecho a:

● Concluir transacciones comerciales;

● Representar a la empresa ante organismos estatales;

● Realizar una actividad operativa plena.

Oficina de Representación es una unidad con funcionalidad más limitada. Esta forma de presencia está destinada exclusivamente a:

● Representar los intereses de la organización matriz;

● Actividades de información y consultoría;

● Mantener contactos comerciales.

Las empresas extranjeras pueden realizar actividades en Kazajistán mediante la apertura de sucursales y oficinas de representación.

Sucursal es una unidad estructural separada con un círculo ampliado de competencias. Esta forma permite no solo representar los intereses de la empresa matriz, sino también llevar a cabo la actividad principal de la organización. La sucursal tiene derecho a:

● Concluir transacciones comerciales;

● Representar a la empresa ante organismos estatales;

● Realizar una actividad operativa plena.

Oficina de Representación es una unidad con funcionalidad más limitada. Esta forma de presencia está destinada exclusivamente a:

● Representar los intereses de la organización matriz;

● Actividades de información y consultoría;

● Mantener contactos comerciales.

Aspectos positivos de la LLP (Sociedad de Responsabilidad Limitada)

Dado que la LLP es la forma jurídica más común para el registro de empresas en Kazajistán, analicemos un poco más ampliamente las ventajas y desventajas de esta categoría de persona jurídica.

Razones por las que la LLP es una solución rentable:

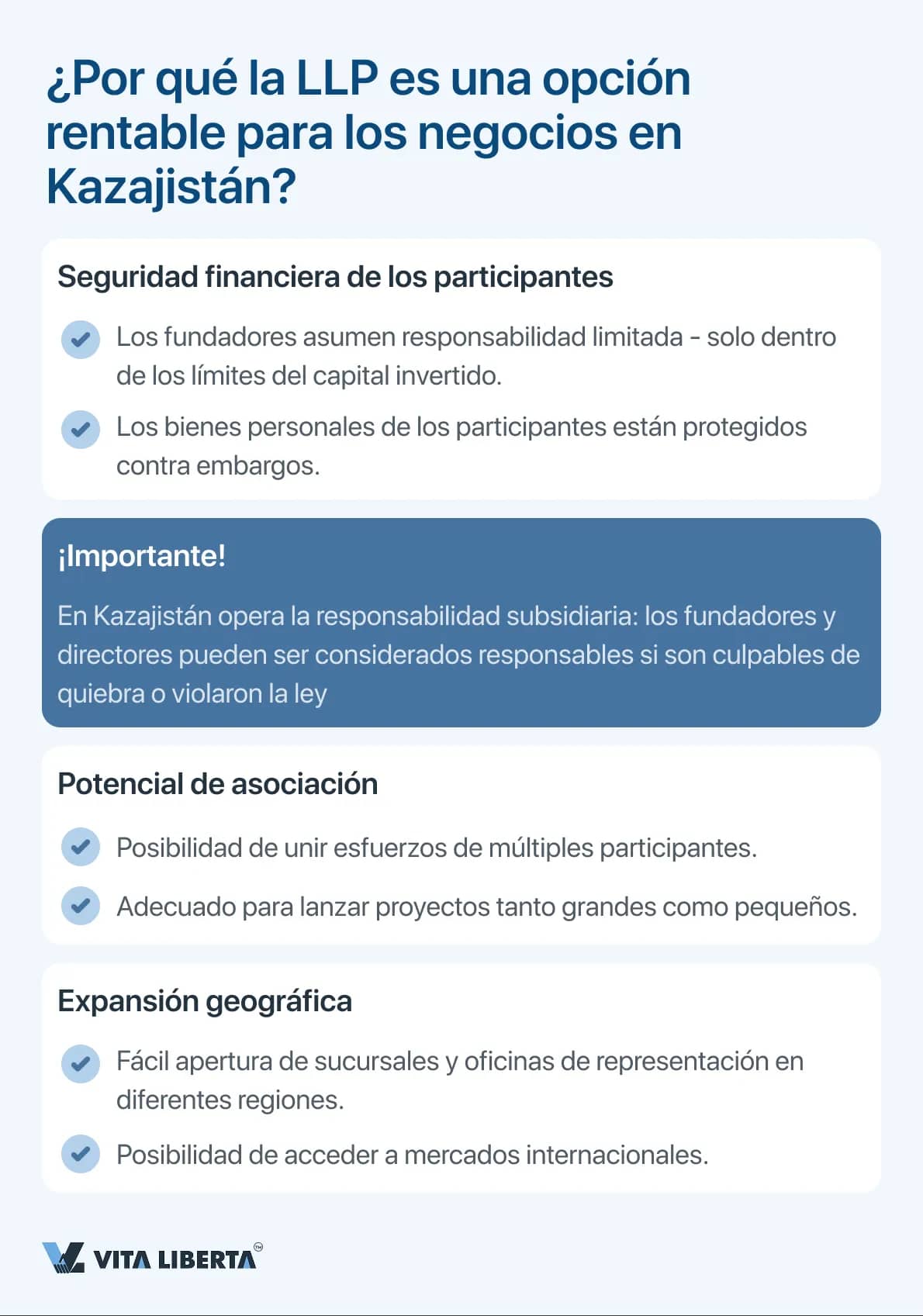

La responsabilidad limitada de los participantes es una de las principales ventajas de la forma jurídica LLP. Esta característica diferencia significativamente a la sociedad del estatus de Empresario Individual (IP), donde el propietario del negocio asume la responsabilidad patrimonial total por las obligaciones.

En el caso de la LLP, los fundadores están protegidos legalmente: su responsabilidad está estrictamente limitada al tamaño del capital invertido. Esto significa que, en caso de dificultades financieras o deudas con los acreedores, los bienes personales de los participantes permanecen intactos.

Este sistema crea un importante colchón financiero que:

● Protege los activos personales de los fundadores del embargo;

● Minimiza los riesgos empresariales;

● Aumenta el atractivo de la forma LLP para los inversores;

● Permite desarrollar el negocio con mayor confianza;

● Contribuye a la estabilidad de la empresa.

Este modelo de responsabilidad convierte a la LLP en la opción óptima para empresarios que buscan desarrollar un negocio de manera eficiente, minimizando al mismo tiempo los riesgos financieros personales. Esto es especialmente importante al lanzar nuevos proyectos o trabajar en condiciones de incertidumbre económica.

Sin embargo, es importante tener en cuenta que en Kazajistán existe la forma de responsabilidad subsidiaria. Así, según la legislación kazaja, el procedimiento de quiebra está destinado a proteger los intereses de los acreedores y garantizar su satisfacción a expensas de los bienes del deudor. Pero, si los bienes son insuficientes, la ley prevé la posibilidad de exigir responsabilidad adicional (subsidiaria) a los fundadores, participantes o funcionarios de la empresa. Esto se aplica a los casos en que dichas personas sean culpables de quiebra intencionada o hayan violado los requisitos legales, lo que haya llevado al deterioro de la situación financiera de la empresa. El Código Civil y la ley "Sobre Rehabilitación y Quiebra" establecen que, ante la falta de fondos suficientes de la persona jurídica tras finalizar el procedimiento de quiebra, los fundadores y funcionarios pueden ser responsables ante los acreedores. Dicha responsabilidad surge si fueron declarados culpables en el marco de un proceso administrativo o penal.

Además, los funcionarios asumen la responsabilidad subsidiaria solidaria si:

• no solicitaron al tribunal la declaración de quiebra del deudor, cuando existía una decisión de liquidación y los bienes no eran suficientes para satisfacer plenamente las demandas de los acreedores;

• no proporcionaron la información necesaria sobre la actividad financiero-económica de la empresa;

• no entregaron al administrador temporal los documentos, papeles contables y titulares de derechos, así como los bienes del deudor.

El administrador concursal está obligado, dentro de los 10 días hábiles siguientes a la entrada en vigor del acto judicial que declare la responsabilidad administrativa o penal de una persona, a presentar una demanda de responsabilidad subsidiaria ante el tribunal. El acreedor también tiene derecho a presentar una demanda de manera similar si la culpabilidad del fundador o funcionario se estableció después de finalizar el procedimiento de quiebra.

El monto de las reclamaciones presentadas contra una persona en el marco de la responsabilidad subsidiaria se determina por decisión judicial, sobre la base de la cual se estableció la existencia de culpa.

Es importante señalar que los fondos que ingresan a la masa patrimonial como resultado de la ejecución de las decisiones sobre responsabilidad subsidiaria no pueden utilizarse para cubrir gastos administrativos. Todos los ingresos se destinan a satisfacer las demandas de los acreedores.

● Potencial de asociación;

La LLP ofrece amplias oportunidades para la realización de iniciativas empresariales conjuntas. La forma permite unir los esfuerzos de un número ilimitado de socios, lo que es especialmente importante al lanzar proyectos a gran escala o al entrar en nuevos mercados. Dicha cooperación permite distribuir eficazmente las responsabilidades, combinar recursos y competencias de los participantes para lograr objetivos comunes.

● Expansión geográfica:

La LLP posee capacidades significativas para expandir el negocio. La empresa puede abrir sin obstáculos sucursales y oficinas de representación tanto dentro del país como en el extranjero. Esto permite construir una red regional efectiva y escalar el negocio de acuerdo con las crecientes necesidades del mercado.

● Prestigio y confianza;

La LLP se percibe tradicionalmente como una forma más sólida y fiable en comparación con el empresario individual. Esto crea una ventaja competitiva adicional en la interacción con socios, clientes y proveedores, que a menudo prefieren las personas jurídicas.

● Flexibilidad de transformación;

La LLP tiene un potencial significativo para adaptarse a las condiciones cambiantes del mercado. La empresa puede transformarse en otras formas de personas jurídicas, por ejemplo, en una sociedad anónima, lo que es especialmente relevante cuando el negocio crece sustancialmente. Además, la legislación prevé la posibilidad de llevar a cabo procedimientos corporativos complejos: fusiones, escisiones, absorciones y divisiones, lo que permite responder con flexibilidad a los desafíos del mercado.

● Integridad del negocio en la venta;

Una ventaja importante de la LLP es la posibilidad de vender el negocio como un todo único. En tal transacción, no solo se transfiere la propiedad de la empresa, sino también la base de clientes formada, la reputación adquirida y los contactos comerciales. Al mismo tiempo, para los clientes, el cambio de propietario pasa desapercibido, lo que permite mantener la estabilidad de los procesos comerciales y continuar el trabajo sin perder la confianza de las contrapartes.

Por lo tanto, la LLP representa una forma universal y flexible de hacer negocios, que combina seguridad financiera, oportunidades de asociación, potencial de crecimiento y desarrollo, así como prestigio en la comunidad empresarial.

Razones por las que la LLP es una solución rentable:

- Seguridad financiera de los participantes;

La responsabilidad limitada de los participantes es una de las principales ventajas de la forma jurídica LLP. Esta característica diferencia significativamente a la sociedad del estatus de Empresario Individual (IP), donde el propietario del negocio asume la responsabilidad patrimonial total por las obligaciones.

En el caso de la LLP, los fundadores están protegidos legalmente: su responsabilidad está estrictamente limitada al tamaño del capital invertido. Esto significa que, en caso de dificultades financieras o deudas con los acreedores, los bienes personales de los participantes permanecen intactos.

Este sistema crea un importante colchón financiero que:

● Protege los activos personales de los fundadores del embargo;

● Minimiza los riesgos empresariales;

● Aumenta el atractivo de la forma LLP para los inversores;

● Permite desarrollar el negocio con mayor confianza;

● Contribuye a la estabilidad de la empresa.

Este modelo de responsabilidad convierte a la LLP en la opción óptima para empresarios que buscan desarrollar un negocio de manera eficiente, minimizando al mismo tiempo los riesgos financieros personales. Esto es especialmente importante al lanzar nuevos proyectos o trabajar en condiciones de incertidumbre económica.

Sin embargo, es importante tener en cuenta que en Kazajistán existe la forma de responsabilidad subsidiaria. Así, según la legislación kazaja, el procedimiento de quiebra está destinado a proteger los intereses de los acreedores y garantizar su satisfacción a expensas de los bienes del deudor. Pero, si los bienes son insuficientes, la ley prevé la posibilidad de exigir responsabilidad adicional (subsidiaria) a los fundadores, participantes o funcionarios de la empresa. Esto se aplica a los casos en que dichas personas sean culpables de quiebra intencionada o hayan violado los requisitos legales, lo que haya llevado al deterioro de la situación financiera de la empresa. El Código Civil y la ley "Sobre Rehabilitación y Quiebra" establecen que, ante la falta de fondos suficientes de la persona jurídica tras finalizar el procedimiento de quiebra, los fundadores y funcionarios pueden ser responsables ante los acreedores. Dicha responsabilidad surge si fueron declarados culpables en el marco de un proceso administrativo o penal.

Además, los funcionarios asumen la responsabilidad subsidiaria solidaria si:

• no solicitaron al tribunal la declaración de quiebra del deudor, cuando existía una decisión de liquidación y los bienes no eran suficientes para satisfacer plenamente las demandas de los acreedores;

• no proporcionaron la información necesaria sobre la actividad financiero-económica de la empresa;

• no entregaron al administrador temporal los documentos, papeles contables y titulares de derechos, así como los bienes del deudor.

El administrador concursal está obligado, dentro de los 10 días hábiles siguientes a la entrada en vigor del acto judicial que declare la responsabilidad administrativa o penal de una persona, a presentar una demanda de responsabilidad subsidiaria ante el tribunal. El acreedor también tiene derecho a presentar una demanda de manera similar si la culpabilidad del fundador o funcionario se estableció después de finalizar el procedimiento de quiebra.

El monto de las reclamaciones presentadas contra una persona en el marco de la responsabilidad subsidiaria se determina por decisión judicial, sobre la base de la cual se estableció la existencia de culpa.

Es importante señalar que los fondos que ingresan a la masa patrimonial como resultado de la ejecución de las decisiones sobre responsabilidad subsidiaria no pueden utilizarse para cubrir gastos administrativos. Todos los ingresos se destinan a satisfacer las demandas de los acreedores.

● Potencial de asociación;

La LLP ofrece amplias oportunidades para la realización de iniciativas empresariales conjuntas. La forma permite unir los esfuerzos de un número ilimitado de socios, lo que es especialmente importante al lanzar proyectos a gran escala o al entrar en nuevos mercados. Dicha cooperación permite distribuir eficazmente las responsabilidades, combinar recursos y competencias de los participantes para lograr objetivos comunes.

● Expansión geográfica:

La LLP posee capacidades significativas para expandir el negocio. La empresa puede abrir sin obstáculos sucursales y oficinas de representación tanto dentro del país como en el extranjero. Esto permite construir una red regional efectiva y escalar el negocio de acuerdo con las crecientes necesidades del mercado.

● Prestigio y confianza;

La LLP se percibe tradicionalmente como una forma más sólida y fiable en comparación con el empresario individual. Esto crea una ventaja competitiva adicional en la interacción con socios, clientes y proveedores, que a menudo prefieren las personas jurídicas.

● Flexibilidad de transformación;

La LLP tiene un potencial significativo para adaptarse a las condiciones cambiantes del mercado. La empresa puede transformarse en otras formas de personas jurídicas, por ejemplo, en una sociedad anónima, lo que es especialmente relevante cuando el negocio crece sustancialmente. Además, la legislación prevé la posibilidad de llevar a cabo procedimientos corporativos complejos: fusiones, escisiones, absorciones y divisiones, lo que permite responder con flexibilidad a los desafíos del mercado.

● Integridad del negocio en la venta;

Una ventaja importante de la LLP es la posibilidad de vender el negocio como un todo único. En tal transacción, no solo se transfiere la propiedad de la empresa, sino también la base de clientes formada, la reputación adquirida y los contactos comerciales. Al mismo tiempo, para los clientes, el cambio de propietario pasa desapercibido, lo que permite mantener la estabilidad de los procesos comerciales y continuar el trabajo sin perder la confianza de las contrapartes.

Por lo tanto, la LLP representa una forma universal y flexible de hacer negocios, que combina seguridad financiera, oportunidades de asociación, potencial de crecimiento y desarrollo, así como prestigio en la comunidad empresarial.

Guía paso a paso para el registro de una LLP en Kazajistán

Etapa 1: Obtención del permiso migratorio para los fundadores de la LLP;

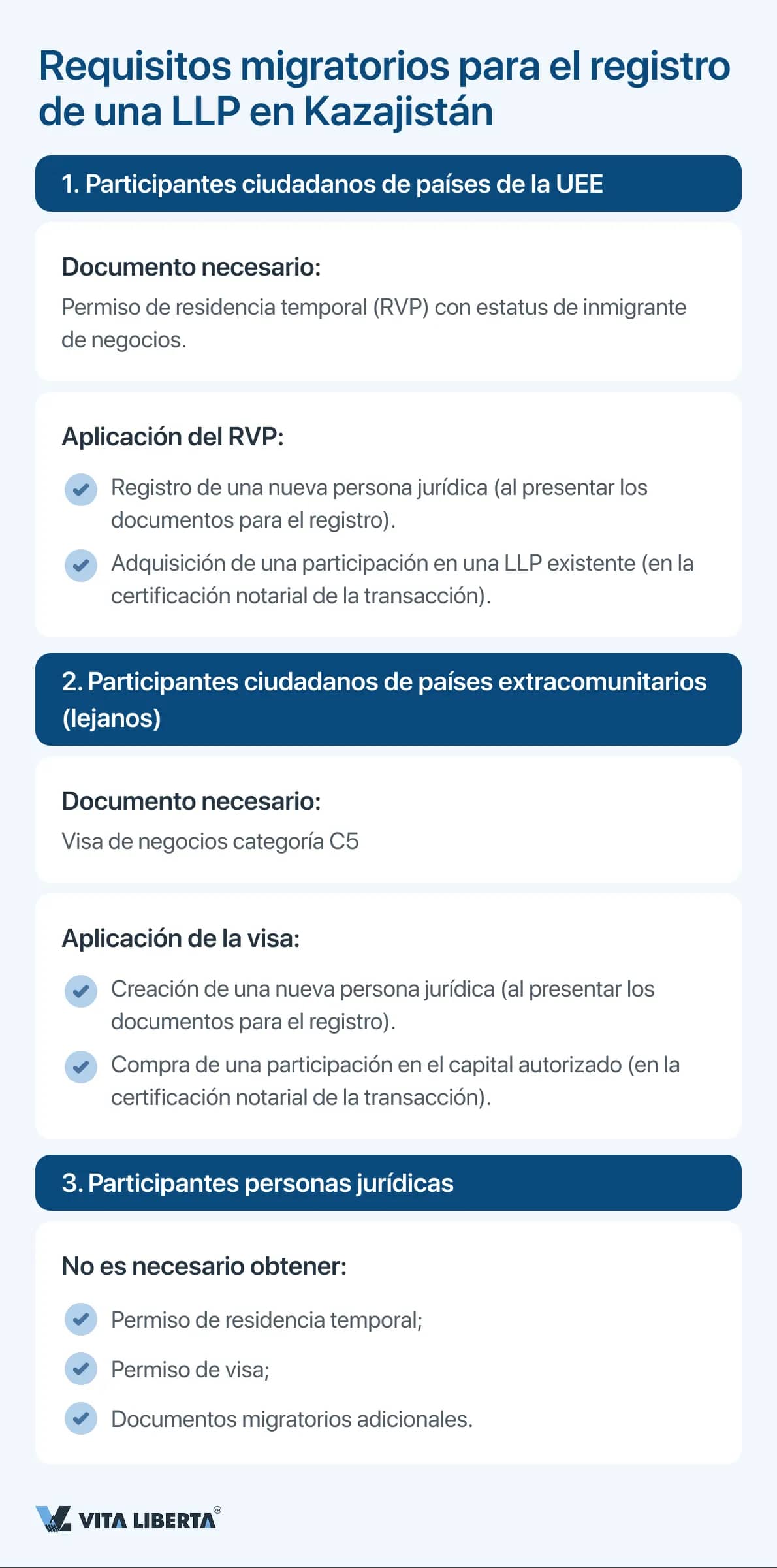

Los residentes que planean abrir o convertirse en participantes de una LLP en Kazajistán deben pasar por el procedimiento de obtención de un permiso migratorio especial.

Ciudadanos de países de la UEE

Los empresarios de países que forman parte de la Unión Económica Euroasiática (incluyendo Rusia, Bielorrusia, Armenia, Uzbekistán y Kirguistán) y que han firmado acuerdos de entrada sin visa con Kazajistán, deben obtener un permiso de residencia temporal (Autorización de residencia temporal) como inmigrantes de negocios. Con este documento se puede estar en el territorio de Kazajistán sin visa y realizar actividades empresariales.

Ciudadanos de otros estados

Para los empresarios de estados que no son miembros de la Unión Económica Euroasiática, es necesario obtener una visa de negocios tipo C5. Este documento es necesario en los siguientes casos:

● Al constituir una nueva empresa: la visa debe tramitarse con antelación, antes de presentar los documentos de registro ante las autoridades competentes.

● Al comprar una participación en una empresa existente: la visa se requiere en la etapa de certificación notarial de la transacción y al presentar los documentos para realizar cambios en el registro de la empresa.

Sin la presencia de esta visa, es imposible realizar las operaciones mencionadas con personas jurídicas en el territorio del país.

Personas jurídicas extranjeras

Al constituir una LLP por una persona jurídica no residente, independientemente de su país de origen, no se requiere la obtención de Autorización de residencia temporal o visa C5.

Los residentes que planean abrir o convertirse en participantes de una LLP en Kazajistán deben pasar por el procedimiento de obtención de un permiso migratorio especial.

Ciudadanos de países de la UEE

Los empresarios de países que forman parte de la Unión Económica Euroasiática (incluyendo Rusia, Bielorrusia, Armenia, Uzbekistán y Kirguistán) y que han firmado acuerdos de entrada sin visa con Kazajistán, deben obtener un permiso de residencia temporal (Autorización de residencia temporal) como inmigrantes de negocios. Con este documento se puede estar en el territorio de Kazajistán sin visa y realizar actividades empresariales.

Ciudadanos de otros estados

Para los empresarios de estados que no son miembros de la Unión Económica Euroasiática, es necesario obtener una visa de negocios tipo C5. Este documento es necesario en los siguientes casos:

● Al constituir una nueva empresa: la visa debe tramitarse con antelación, antes de presentar los documentos de registro ante las autoridades competentes.

● Al comprar una participación en una empresa existente: la visa se requiere en la etapa de certificación notarial de la transacción y al presentar los documentos para realizar cambios en el registro de la empresa.

Sin la presencia de esta visa, es imposible realizar las operaciones mencionadas con personas jurídicas en el territorio del país.

Personas jurídicas extranjeras

Al constituir una LLP por una persona jurídica no residente, independientemente de su país de origen, no se requiere la obtención de Autorización de residencia temporal o visa C5.

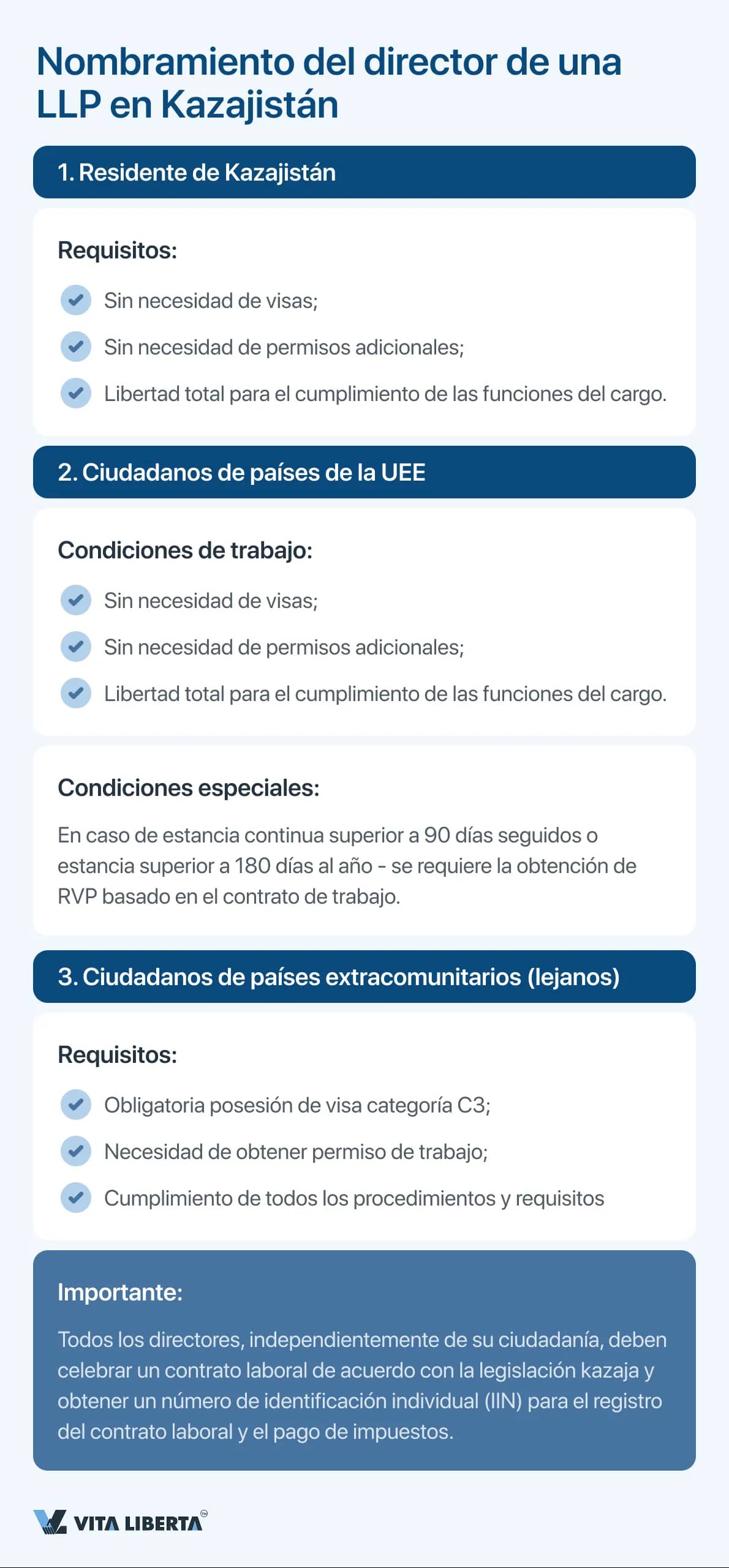

Etapa 2: Nombramiento del director de la LLP

Al registrar una LLP en Kazajistán, es necesario determinar la candidatura del director de la empresa. Los requisitos para la tramitación de documentos dependen de la ciudadanía del director designado.

Director ciudadano de Kazajistán

Al nombrar a un ciudadano de Kazajistán para el cargo de director, no se requieren permisos ni visas adicionales. El director puede ejercer plenamente sus funciones sin restricciones de ningún tipo.

Director de países de la UEE

Para los ciudadanos de los estados de la Unión Económica Euroasiática se prevé una posición jurídica especial en la dirección de empresas kazajas. Pueden ocupar el cargo de director sin coordinación adicional con los órganos de trabajo y migración en cuanto a la contratación de especialistas extranjeros. Las facultades de gestión son ejercidas por ellos en su totalidad sin restricciones de ningún tipo.

Sin embargo, si se planea una estancia prolongada en el territorio de Kazajistán (más de 90 días consecutivos o en total más de 180 días por año calendario), surge la necesidad de obtener un permiso de residencia temporal. El fundamento para su concesión es el contrato de trabajo firmado. El proceso de obtención del Autorización de residencia temporal se simplifica significativamente si se presenta un paquete completo de documentos correctamente elaborados, lo que permite reducir los plazos de tramitación al mínimo posible.

Director de otros paísesPara los ciudadanos de países no pertenecientes a la UEE que planean ocupar el puesto de director de una LLP, se requiere la obtención de una visa de categoría "C3". Esta visa está destinada a especialistas extranjeros que llegan a Kazajistán para realizar actividades laborales, incluidos los miembros de sus familias (excepto ciudadanos de países de la UEE). Al poseer una visa "C3", el ciudadano extranjero obtiene la posibilidad legal de empleo en el estado, pero solo con la condición de que haya cumplido todos los requisitos necesarios y haya obtenido el permiso de trabajo de acuerdo con el procedimiento establecido.

Al registrar una LLP en Kazajistán, es necesario determinar la candidatura del director de la empresa. Los requisitos para la tramitación de documentos dependen de la ciudadanía del director designado.

Director ciudadano de Kazajistán

Al nombrar a un ciudadano de Kazajistán para el cargo de director, no se requieren permisos ni visas adicionales. El director puede ejercer plenamente sus funciones sin restricciones de ningún tipo.

Director de países de la UEE

Para los ciudadanos de los estados de la Unión Económica Euroasiática se prevé una posición jurídica especial en la dirección de empresas kazajas. Pueden ocupar el cargo de director sin coordinación adicional con los órganos de trabajo y migración en cuanto a la contratación de especialistas extranjeros. Las facultades de gestión son ejercidas por ellos en su totalidad sin restricciones de ningún tipo.

Sin embargo, si se planea una estancia prolongada en el territorio de Kazajistán (más de 90 días consecutivos o en total más de 180 días por año calendario), surge la necesidad de obtener un permiso de residencia temporal. El fundamento para su concesión es el contrato de trabajo firmado. El proceso de obtención del Autorización de residencia temporal se simplifica significativamente si se presenta un paquete completo de documentos correctamente elaborados, lo que permite reducir los plazos de tramitación al mínimo posible.

Director de otros paísesPara los ciudadanos de países no pertenecientes a la UEE que planean ocupar el puesto de director de una LLP, se requiere la obtención de una visa de categoría "C3". Esta visa está destinada a especialistas extranjeros que llegan a Kazajistán para realizar actividades laborales, incluidos los miembros de sus familias (excepto ciudadanos de países de la UEE). Al poseer una visa "C3", el ciudadano extranjero obtiene la posibilidad legal de empleo en el estado, pero solo con la condición de que haya cumplido todos los requisitos necesarios y haya obtenido el permiso de trabajo de acuerdo con el procedimiento establecido.

Etapa 3: Formación del paquete de documentos;

Para el registro exitoso de una persona jurídica con capital extranjero en Kazajistán se requiere un conjunto determinado de documentos.

Para las personas físicas que actúan como fundadores, se necesita:

● Confirmación de identidad: copia del pasaporte extranjero u otro documento de identidad del fundador extranjero con traducción obligatoria a los idiomas kazajo y ruso, certificada notarialmente.

● Documentos relativos al estatus migratorio: permiso de residencia temporal en la República de Kazajistán o, si es necesario, la visa de negocios correspondiente, así como el documento que otorga el derecho a realizar actividades empresariales en el territorio de Kazajistán.

● Poder notarial certificado por notario (si el registro se realiza a través de un representante), que confirme las facultades del apoderado.

● Número de identificación individual (IIN), obligatorio para todos los participantes, incluido el director, como identificador único para la interacción con los organismos estatales.

Para las personas jurídicas participantes, se necesita:

● Número de identificación empresarial (BIN) – código único para identificar a la persona jurídica, necesario para las acciones de registro.

● Poder notarial en nombre de la persona jurídica, que confirme el derecho a registrar la LLP y esté certificado notarialmente, que acredite las facultades del representante.

● Extracto del registro mercantil del país de registro, que confirme el estatus jurídico de la empresa, con traducción notarialmente certificada a los idiomas kazajo y ruso.

Es importante recordar: Todos los documentos deben estar debidamente elaborados, legalizados o apostillados, presentados en originales o copias notariales. Los documentos que no estén en ruso requieren traducción notarial. El cumplimiento de todos los requisitos es la clave para un registro exitoso.

Etapa 4: Obtención de los números de identificación;

En el proceso de registro de un negocio con participación extranjera en Kazajistán, cada solicitante debe obtener el código de identificación correspondiente según su estatus jurídico.

El IIN está destinado a personas físicas, tanto residentes como no residentes del país. Este código único es un elemento clave en la interacción con los organismos estatales de Kazajistán. El número de identificación individual permite obtener múltiples servicios públicos, incluyendo:

● Tramitación de documentos para la estancia temporal en el país;

● Registro de una compañía o empresa según el procedimiento establecido;

● Creación de una cuenta en una entidad bancaria;

● Obtención de trabajo y empleo oficial;

● Uso de plataformas electrónicas para la interacción con organismos estatales.

Para que un ciudadano extranjero obtenga el IIN, es necesario:

● Presentarse personalmente en el TsON (Centro de Atención al Ciudadano) de la NAG "Gobierno para Ciudadanos";

● Exhibir el pasaporte extranjero vigente;

● Proporcionar la traducción notarialmente certificada del pasaporte (si es necesario);

● La tramitación toma de uno a dos días hábiles. El servicio se presta de forma gratuita;

● Tras la obtención del IIN, se abre el acceso a la base de datos de "Ciudadanos Móviles" y a la tramitación de la firma digital electrónica (EDS).

El BIN, o número de identificación empresarial, se asigna a las personas jurídicas, incluyendo empresas extranjeras y sus divisiones, así como a empresarios individuales que realizan actividades conjuntas. Este número se indica en el certificado de registro de la persona jurídica y en el comprobante de registro del no residente.

Para que una organización extranjera obtenga el BIN, es necesario preparar los siguientes documentos:

● Documentos constitutivos de la empresa;

● Confirmación de registro en el país de origen (certificado de registro estatal y fiscal);

● Extracto actualizado del registro mercantil (en dos ejemplares);

● Pasaportes extranjeros de los fundadores y del director con traducción al idioma kazajo;

● IIN del director de la empresa;

● Poder notarial certificado notarialmente para el registro de la LLP.

Todos los documentos deben estar:

● Certificados notarialmente;

● Apostillados o legalizados de acuerdo con la legislación del país donde esté registrada la empresa;

● Traducidos al idioma ruso con certificación notarial de la traducción (si fueron redactados originalmente en otro idioma).

Etapa 5: Registro en el sistema BMG;

Tras la obtención exitosa del IIN en el Centro de Atención al Ciudadano, se abre el acceso a la siguiente etapa importante: el registro en la Base de Datos de Ciudadanos Móviles (BMG). Este es un paso necesario para el uso completo de los servicios públicos en línea de Kazajistán, incluyendo la tramitación de la firma digital electrónica (EDS).

La Base de Datos de Ciudadanos Móviles es un sistema centralizado que desempeña un papel clave en el flujo de documentos electrónicos del país. En ella se almacenan los números de teléfonos móviles actuales de los ciudadanos, lo que permite:

● Recibir contraseñas SMS para autenticación multifactor;

● Usar contraseñas de un solo uso al autorizarse en portales gubernamentales;

● Recibir servicios públicos proactivos y compuestos;

● Acceder al portal de gobierno electrónico.

El proceso de registro en el BMG para no residentes requiere tener:

● Teléfono móvil con capacidad para recibir SMS;

● Número de un operador de comunicaciones local;

● Tarjeta SIM activada por primera vez en el territorio de Kazajistán.

Es importante señalar que, tras la activación inicial de la tarjeta SIM en territorio kazajo, esta podrá recibir mensajes SMS en cualquier lugar del mundo donde haya cobertura de telefonía móvil. Sin el registro en el BMG, el acceso a la mayoría de los servicios públicos en línea estará limitado, lo que dificultará significativamente el proceso de interacción con los organismos estatales y la obtención de los servicios necesarios en formato electrónico.

El registro en el BMG es una condición obligatoria para el uso pleno de todas las capacidades del gobierno electrónico de Kazajistán, incluyendo la presentación de documentos, la obtención de certificados y la realización de otros procedimientos administrativos en línea.

Etapa 6: Firma Digital Electrónica (EDS);

La Firma Digital Electrónica es una herramienta digital moderna que es el equivalente jurídico completo de la firma manuscrita tradicional. Es un conjunto único de símbolos digitales que otorga validez jurídica al firmar documentos en formato electrónico.

La estructura de la EDS incluye dos archivos separados con un conjunto individual de símbolos. Estos archivos se pueden almacenar en diversos soportes:

● Computadora personal;

● Teléfono inteligente;

● Tableta;

● Dispositivo USB.

La transmisión de los archivos EDS puede realizarse a través de:

● Correo electrónico;

● Aplicaciones de mensajería;

● Otros canales de comunicación digital.

La base legal para el uso de la EDS está establecida a nivel estatal de acuerdo con la Ley de la República de Kazajistán "Sobre el documento electrónico y la firma digital electrónica". Este acto legislativo determina que los documentos electrónicos certificados mediante EDS poseen idéntica fuerza jurídica en comparación con los documentos firmados manualmente en soporte papel. Esta disposición garantiza la equivalencia del flujo de documentos electrónico y tradicional en el campo legal del país.

La condición necesaria para obtener la EDS es tener el IIN. Solo después de obtenerlo se abre la posibilidad de tramitar la firma digital electrónica, que se convierte en la herramienta clave para:

● Interactuar con los organismos estatales;

● Firmar documentos comerciales;

● Utilizar los servicios públicos electrónicos;

● Llevar a cabo correspondencia comercial electrónica.

La EDS simplifica significativamente el flujo de documentos y lo hace más eficiente, permitiendo realizar acciones legalmente significativas en formato digital.

Etapa 7: Determinación del estatus del sujeto de emprendimiento;

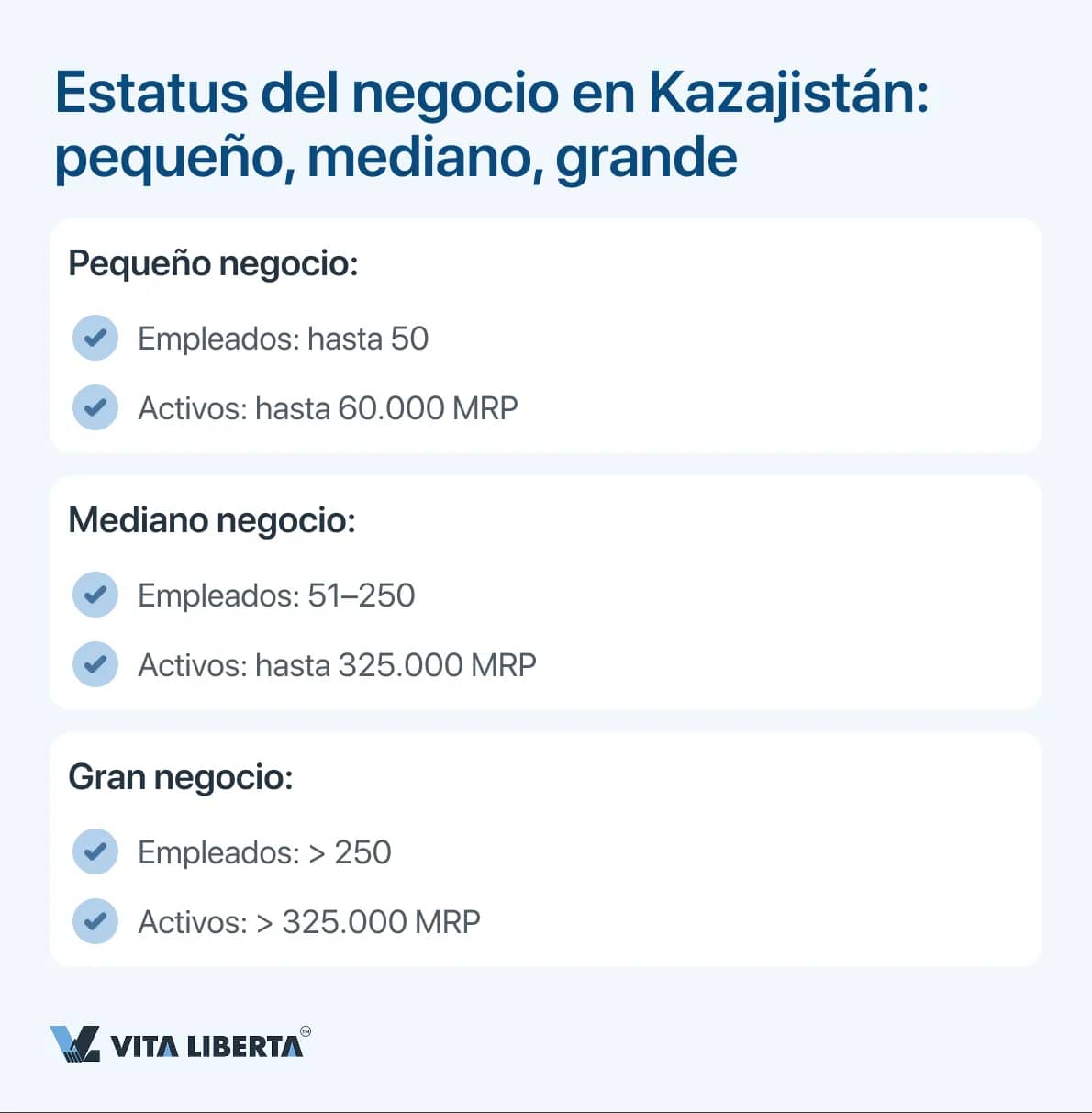

Al registrar una LLP, es necesario determinar el tamaño del negocio de acuerdo con los criterios establecidos:

Pequeña empresa se caracteriza por:

● Número de empleados hasta 50 personas;

● Activos no superiores a 60.000 MCI.

Mediana empresa se define por:

● Número de empleados de 51 a 250 personas;

● Activos hasta 325.000 MCI.

Gran empresa incluye:

● Número de empleados superior a 250 personas;

● Activos superiores a 325.000 MCI.

Es importante tener en cuenta que el índice de cálculo mensual (MCI) para el año 2026 es de 4.235 tenge y se utiliza para calcular diversos pagos sociales y obligaciones fiscales.

Para el registro exitoso de una persona jurídica con capital extranjero en Kazajistán se requiere un conjunto determinado de documentos.

Para las personas físicas que actúan como fundadores, se necesita:

● Confirmación de identidad: copia del pasaporte extranjero u otro documento de identidad del fundador extranjero con traducción obligatoria a los idiomas kazajo y ruso, certificada notarialmente.

● Documentos relativos al estatus migratorio: permiso de residencia temporal en la República de Kazajistán o, si es necesario, la visa de negocios correspondiente, así como el documento que otorga el derecho a realizar actividades empresariales en el territorio de Kazajistán.

● Poder notarial certificado por notario (si el registro se realiza a través de un representante), que confirme las facultades del apoderado.

● Número de identificación individual (IIN), obligatorio para todos los participantes, incluido el director, como identificador único para la interacción con los organismos estatales.

Para las personas jurídicas participantes, se necesita:

● Número de identificación empresarial (BIN) – código único para identificar a la persona jurídica, necesario para las acciones de registro.

● Poder notarial en nombre de la persona jurídica, que confirme el derecho a registrar la LLP y esté certificado notarialmente, que acredite las facultades del representante.

● Extracto del registro mercantil del país de registro, que confirme el estatus jurídico de la empresa, con traducción notarialmente certificada a los idiomas kazajo y ruso.

Es importante recordar: Todos los documentos deben estar debidamente elaborados, legalizados o apostillados, presentados en originales o copias notariales. Los documentos que no estén en ruso requieren traducción notarial. El cumplimiento de todos los requisitos es la clave para un registro exitoso.

Etapa 4: Obtención de los números de identificación;

En el proceso de registro de un negocio con participación extranjera en Kazajistán, cada solicitante debe obtener el código de identificación correspondiente según su estatus jurídico.

El IIN está destinado a personas físicas, tanto residentes como no residentes del país. Este código único es un elemento clave en la interacción con los organismos estatales de Kazajistán. El número de identificación individual permite obtener múltiples servicios públicos, incluyendo:

● Tramitación de documentos para la estancia temporal en el país;

● Registro de una compañía o empresa según el procedimiento establecido;

● Creación de una cuenta en una entidad bancaria;

● Obtención de trabajo y empleo oficial;

● Uso de plataformas electrónicas para la interacción con organismos estatales.

Para que un ciudadano extranjero obtenga el IIN, es necesario:

● Presentarse personalmente en el TsON (Centro de Atención al Ciudadano) de la NAG "Gobierno para Ciudadanos";

● Exhibir el pasaporte extranjero vigente;

● Proporcionar la traducción notarialmente certificada del pasaporte (si es necesario);

● La tramitación toma de uno a dos días hábiles. El servicio se presta de forma gratuita;

● Tras la obtención del IIN, se abre el acceso a la base de datos de "Ciudadanos Móviles" y a la tramitación de la firma digital electrónica (EDS).

El BIN, o número de identificación empresarial, se asigna a las personas jurídicas, incluyendo empresas extranjeras y sus divisiones, así como a empresarios individuales que realizan actividades conjuntas. Este número se indica en el certificado de registro de la persona jurídica y en el comprobante de registro del no residente.

Para que una organización extranjera obtenga el BIN, es necesario preparar los siguientes documentos:

● Documentos constitutivos de la empresa;

● Confirmación de registro en el país de origen (certificado de registro estatal y fiscal);

● Extracto actualizado del registro mercantil (en dos ejemplares);

● Pasaportes extranjeros de los fundadores y del director con traducción al idioma kazajo;

● IIN del director de la empresa;

● Poder notarial certificado notarialmente para el registro de la LLP.

Todos los documentos deben estar:

● Certificados notarialmente;

● Apostillados o legalizados de acuerdo con la legislación del país donde esté registrada la empresa;

● Traducidos al idioma ruso con certificación notarial de la traducción (si fueron redactados originalmente en otro idioma).

Etapa 5: Registro en el sistema BMG;

Tras la obtención exitosa del IIN en el Centro de Atención al Ciudadano, se abre el acceso a la siguiente etapa importante: el registro en la Base de Datos de Ciudadanos Móviles (BMG). Este es un paso necesario para el uso completo de los servicios públicos en línea de Kazajistán, incluyendo la tramitación de la firma digital electrónica (EDS).

La Base de Datos de Ciudadanos Móviles es un sistema centralizado que desempeña un papel clave en el flujo de documentos electrónicos del país. En ella se almacenan los números de teléfonos móviles actuales de los ciudadanos, lo que permite:

● Recibir contraseñas SMS para autenticación multifactor;

● Usar contraseñas de un solo uso al autorizarse en portales gubernamentales;

● Recibir servicios públicos proactivos y compuestos;

● Acceder al portal de gobierno electrónico.

El proceso de registro en el BMG para no residentes requiere tener:

● Teléfono móvil con capacidad para recibir SMS;

● Número de un operador de comunicaciones local;

● Tarjeta SIM activada por primera vez en el territorio de Kazajistán.

Es importante señalar que, tras la activación inicial de la tarjeta SIM en territorio kazajo, esta podrá recibir mensajes SMS en cualquier lugar del mundo donde haya cobertura de telefonía móvil. Sin el registro en el BMG, el acceso a la mayoría de los servicios públicos en línea estará limitado, lo que dificultará significativamente el proceso de interacción con los organismos estatales y la obtención de los servicios necesarios en formato electrónico.

El registro en el BMG es una condición obligatoria para el uso pleno de todas las capacidades del gobierno electrónico de Kazajistán, incluyendo la presentación de documentos, la obtención de certificados y la realización de otros procedimientos administrativos en línea.

Etapa 6: Firma Digital Electrónica (EDS);

La Firma Digital Electrónica es una herramienta digital moderna que es el equivalente jurídico completo de la firma manuscrita tradicional. Es un conjunto único de símbolos digitales que otorga validez jurídica al firmar documentos en formato electrónico.

La estructura de la EDS incluye dos archivos separados con un conjunto individual de símbolos. Estos archivos se pueden almacenar en diversos soportes:

● Computadora personal;

● Teléfono inteligente;

● Tableta;

● Dispositivo USB.

La transmisión de los archivos EDS puede realizarse a través de:

● Correo electrónico;

● Aplicaciones de mensajería;

● Otros canales de comunicación digital.

La base legal para el uso de la EDS está establecida a nivel estatal de acuerdo con la Ley de la República de Kazajistán "Sobre el documento electrónico y la firma digital electrónica". Este acto legislativo determina que los documentos electrónicos certificados mediante EDS poseen idéntica fuerza jurídica en comparación con los documentos firmados manualmente en soporte papel. Esta disposición garantiza la equivalencia del flujo de documentos electrónico y tradicional en el campo legal del país.

La condición necesaria para obtener la EDS es tener el IIN. Solo después de obtenerlo se abre la posibilidad de tramitar la firma digital electrónica, que se convierte en la herramienta clave para:

● Interactuar con los organismos estatales;

● Firmar documentos comerciales;

● Utilizar los servicios públicos electrónicos;

● Llevar a cabo correspondencia comercial electrónica.

La EDS simplifica significativamente el flujo de documentos y lo hace más eficiente, permitiendo realizar acciones legalmente significativas en formato digital.

Etapa 7: Determinación del estatus del sujeto de emprendimiento;

Al registrar una LLP, es necesario determinar el tamaño del negocio de acuerdo con los criterios establecidos:

Pequeña empresa se caracteriza por:

● Número de empleados hasta 50 personas;

● Activos no superiores a 60.000 MCI.

Mediana empresa se define por:

● Número de empleados de 51 a 250 personas;

● Activos hasta 325.000 MCI.

Gran empresa incluye:

● Número de empleados superior a 250 personas;

● Activos superiores a 325.000 MCI.

Es importante tener en cuenta que el índice de cálculo mensual (MCI) para el año 2026 es de 4.235 tenge y se utiliza para calcular diversos pagos sociales y obligaciones fiscales.

Etapa 8: Determinación del tamaño del capital autorizado;

El capital autorizado de una LLP es el capital inicial de la empresa, formado a partir de las aportaciones de los fundadores. Sirve como:

● Base para el inicio de actividades;

● Garantía del cumplimiento de obligaciones con los acreedores;

● Medio para gastos primarios (alquiler, equipo, prepago).

Requisitos mínimos para el capital autorizado:

● Para pequeñas empresas – desde 0 tenge;

● Para medianas y grandes empresas – 100 MCI (432.500 tenge).

Recomendaciones prácticas:

● Para minimizar costos – desde 0 tenge;

● Para cubrir los gastos del primer mes de alquiler – 100.000 - 250.000 tenge;

● Al planificar grandes contratos – el tamaño debe corresponder a la escala de la actividad.

Nota importante:

● El capital autorizado lo aportan los fundadores, no el director;

● La aportación de fondos debe realizarse dentro del año siguiente al registro;

● Es necesario pensar de antemano el mecanismo de aportación de fondos si los fundadores no planean visitar el banco personalmente.

El capital autorizado de una LLP es el capital inicial de la empresa, formado a partir de las aportaciones de los fundadores. Sirve como:

● Base para el inicio de actividades;

● Garantía del cumplimiento de obligaciones con los acreedores;

● Medio para gastos primarios (alquiler, equipo, prepago).

Requisitos mínimos para el capital autorizado:

● Para pequeñas empresas – desde 0 tenge;

● Para medianas y grandes empresas – 100 MCI (432.500 tenge).

Recomendaciones prácticas:

● Para minimizar costos – desde 0 tenge;

● Para cubrir los gastos del primer mes de alquiler – 100.000 - 250.000 tenge;

● Al planificar grandes contratos – el tamaño debe corresponder a la escala de la actividad.

Nota importante:

● El capital autorizado lo aportan los fundadores, no el director;

● La aportación de fondos debe realizarse dentro del año siguiente al registro;

● Es necesario pensar de antemano el mecanismo de aportación de fondos si los fundadores no planean visitar el banco personalmente.

Etapa 9: Elección de la denominación de la LLP

La denominación de la LLP debe cumplir los siguientes requisitos:

● Ser única (no coincidir con empresas existentes);

● No provocar conflictos legales;

● Evitar confusiones con otras marcas.

Al elegir el nombre, se recomienda:

● Verificar su singularidad a través de servicios especiales;

● Tener en cuenta las particularidades del idioma kazajo (si se planea usar un nombre en kazajo);

● Pensar en el reconocimiento internacional (si se planea trabajar en el mercado internacional);

● Asegurarse de que no hay marcas registradas con un nombre similar.

Etapa 10: Elección de los tipos de actividad de la LLP (OKED)

En Kazajistán, los empresarios tienen amplias oportunidades para hacer negocios, ya que pueden dedicarse a cualquier tipo de actividad no prohibida por la legislación. Esto brinda la posibilidad de reaccionar con flexibilidad a los cambios del mercado y ampliarel ámbito de actividad de la empresa.

Etapa 11: Preparación de los documentos constitutivos

Para un fundador único, es necesario preparar:

● Decisión del participante único sobre la constitución;

● Orden de nombramiento del Director General.

Con varios fundadores, se necesita:

● Acta de la asamblea general de fundadores;

● Contrato de fundación;

● Orden de nombramiento del Director General.

Todos los documentos deben estar impresos, firmados y sellados (si se usa sello). Independientemente del número de fundadores, es necesario elaborar y aprobar el estatuto de la LLP, utilizando un formulario estándar.

Etapa 12: Entrega de documentos al registrador

Después de preparar todos los documentos e información necesarios, deben entregarse al registrador para completar el proceso de registro de la LLP.

Etapa 13: Fabricación del sello de la LLP

En las condiciones actuales de hacer negocios, muchos empresarios se preguntan sobre la conveniencia de fabricar un sello para la LLP. La legislación ha sufrido cambios sustanciales, y hoy en día la presencia de un sello no es un requisito obligatorio para el registro y funcionamiento de una persona jurídica.

Base legal

Según la legislación vigente, la LLP puede realizar su actividad sin sello. Esta disposición está consagrada en las normas, lo que otorga a las empresas el derecho a decidir de forma independiente sobre la necesidad de fabricar un sello.

Aspectos prácticos

A pesar de su carácter no obligatorio, el sello puede ser necesario en los siguientes casos:

● Interacción con organismos estatales;

● Celebración de contratos con algunas contrapartes;

● Apertura de una cuenta bancaria en determinadas entidades financieras;

● Participación en contrataciones públicas.

Recomendaciones de uso

En ausencia de sello, es necesario:

● Indicar en los documentos constitutivos que la organización trabaja sin sello;

● Usar la firma facsímil del director;

● Asegurar la estampación del sello "Sin sello" en los documentos;

● Llevar un registro de la documentación saliente.