¿Pueden las contrapartes en RTG negarse a colaborar conmigo si me mantengo en el régimen simplificado? ¿Es cierto que trabajar conmigo se volverá rentable?

Sí, es cierto, y a partir de 2026 la situación ha tomado formas estrictas. Para las grandes empresas, usted deja de ser un socio 'verde' y se convierte en una carga fiscal. Las negativas no estarán relacionadas con la calidad de su producto, sino con las puras matemáticas del impuesto corporativo.

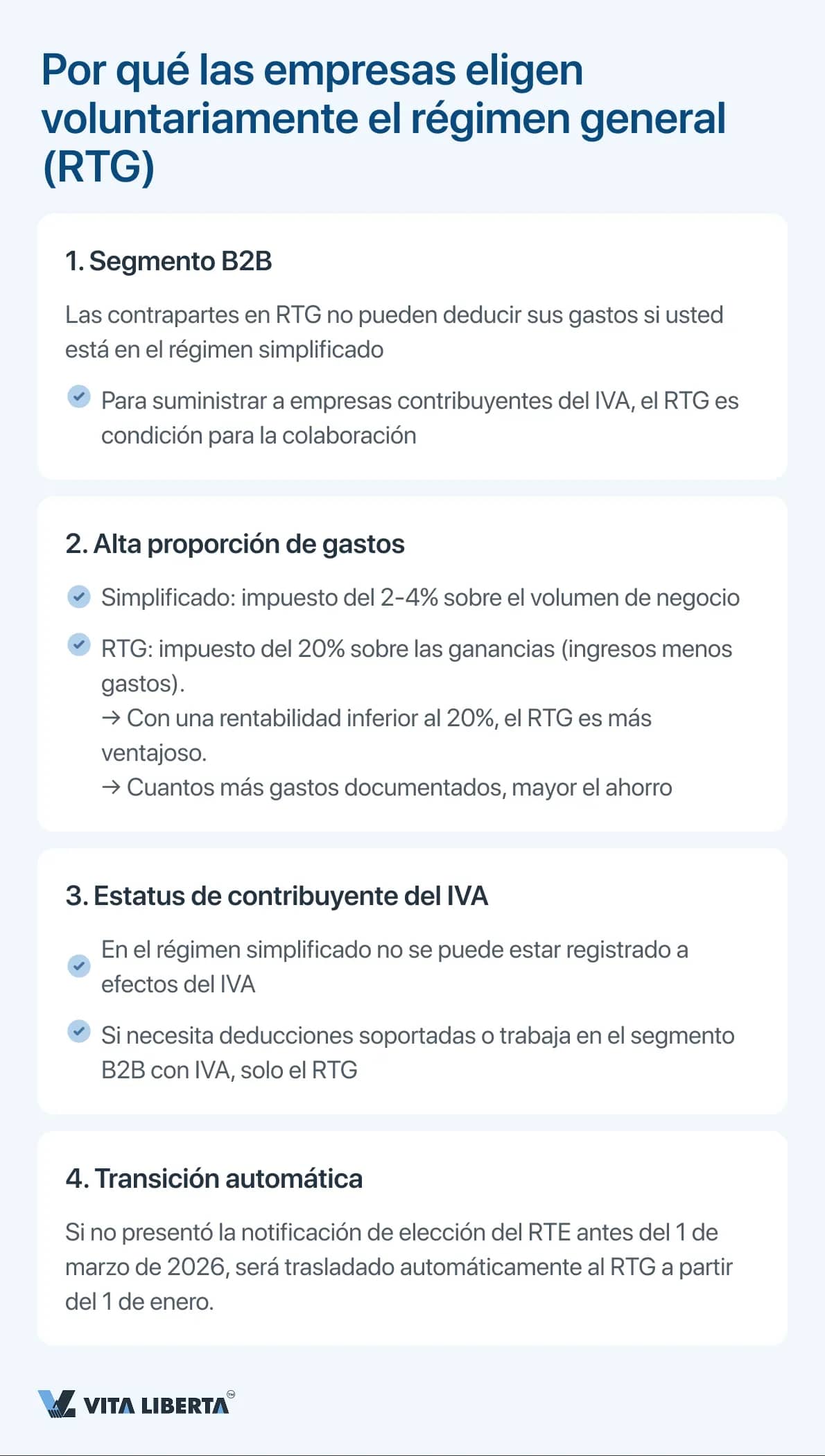

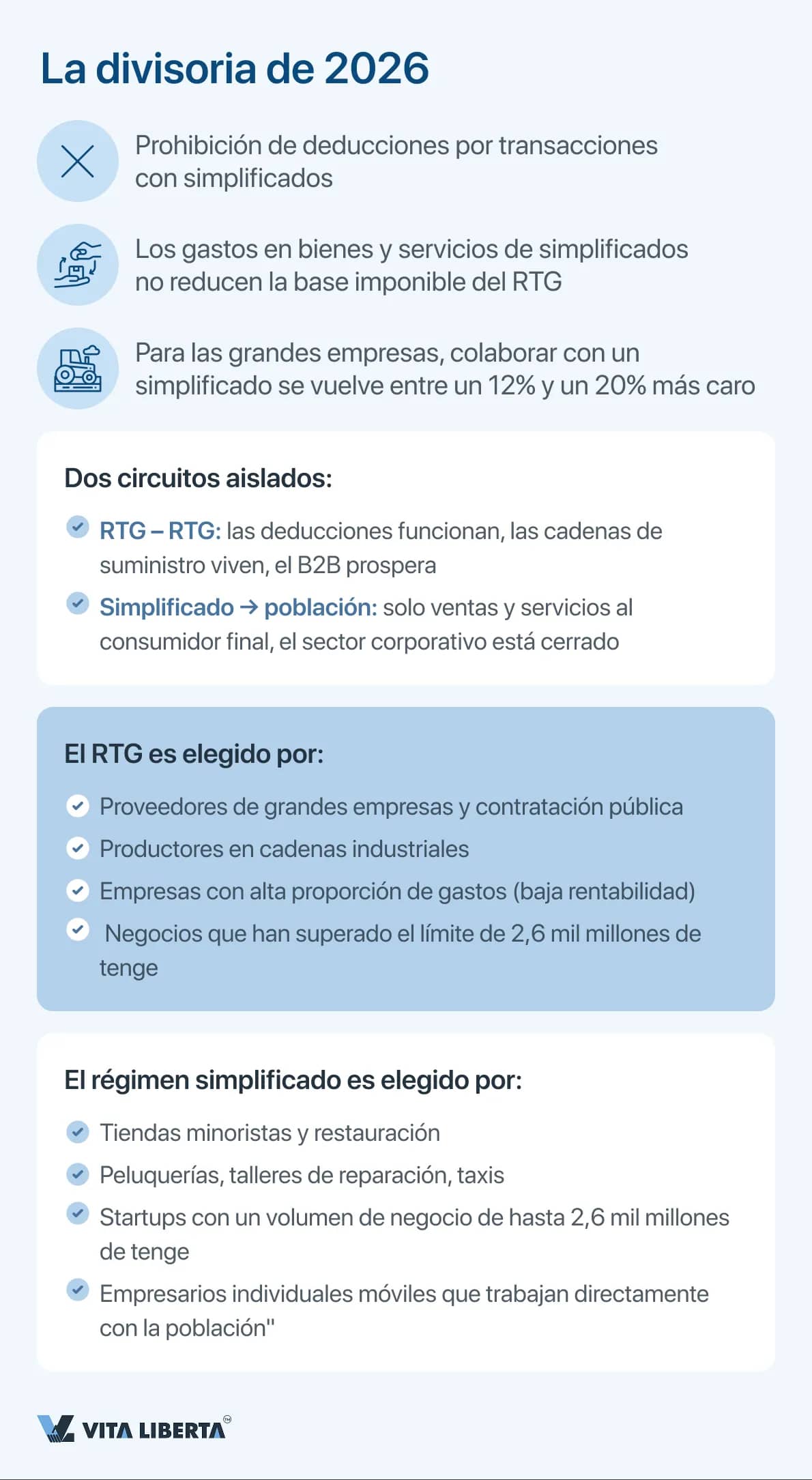

Por qué se convierte en un proveedor 'caro'

Antes, las grandes empresas (RTG, contribuyentes del IRC del 20%) podían tomar sus facturas y deducirlas sin problema. No les importaba si usted pagaba impuestos o no — lo importante era que los gastos 'cubrían' las ganancias.

Desde 2026, el Código Tributario ha bloqueado este esquema. Ahora funciona el principio 'Sin impuesto, no hay deducción'.

1. Pérdida de la deducción del IRC (el mayor inconveniente)

Imagine que la LLP 'Asia' ha ganado 10 millones de tenge. Si le compra sillas por 1 millón de tenge, antes la ganancia imponible era de 9 millones, y el impuesto (IRC) se pagaba sobre 9 millones.

Ahora: el costo de sus sillas para la LLP es como comprar aire. La deducción no funciona. Por lo tanto, la base imponible sigue siendo 10 millones. Efectivamente, la LLP paga impuesto sobre el dinero de otros que ya le ha dado a usted.

→ Resultado: Su transacción le cuesta al cliente un +20% adicional en forma de IRC pagado inútilmente.

2. El IVA 'perdido' (segundo golpe)

Si su cliente es contribuyente del IVA y usted opera sin IVA, su contable lo ve así:

— Vendimos un producto por 12 millones (IVA incluido 2 millones).

— Compramos materiales a usted por 6 millones (sin IVA).

El impuesto a pagar al presupuesto se calcula 'de arriba abajo': 2 millones menos 0 = 2 millones de IVA a pagar.

Si usted hubiera emitido una factura con IVA, el cliente habría reducido sus 2 millones por su IVA 'soportado'. Pero así, paga el total.

Esto no es solo 'no rentable', es un golpe a la liquidez.

¿Qué esperar de las contrapartes?

Los grandes clientes ahora dividen a los proveedores en dos categorías:

— 'Socios blancos' (RTG/IVA) — con ellos trabajan con gusto, incluso perdonan pequeños errores, porque la carga fiscal se reduce.

— 'Simplificados sin IVA' — con ellos trabajan solo si no hay alternativa, o les piden un descuento del 20-25%.

Escenario real para 2026:

Le llamarán y le dirán: 'Hemos encontrado un proveedor como usted, pero él está en RTG y da IVA. Su precio es de 1 millón, el suyo de 950 mil. Incluso con el sobreprecio, nos es más rentable contratarle a él porque ahorramos en impuestos.' Y no es una excusa — es contabilidad pura.

¿Quiénes en el régimen simplificado no tienen nada que temer?

Su decisión:

Si el 30-40% de su facturación son grandes LLP o contrataciones públicas (RTG):

— Prepárese para ofrecer un descuento equivalente al sobrepago de impuestos, o

— Considere la transición voluntaria al RTG con IVA. Esto le dará derecho a emitir facturas con IVA, y los clientes podrán volver a deducir los gastos.

Si se mantiene en el régimen simplificado, busque nichos donde el precio sea lo primordial y la 'limpieza documental' sea secundaria.

Conclusión en una frase:

Solo dejarán de rechazarle en un caso: si vende un producto único que nadie más tiene. En todos los demás casos, su régimen simplificado se convierte para ellos en una pérdida oculta.

Por qué se convierte en un proveedor 'caro'

Antes, las grandes empresas (RTG, contribuyentes del IRC del 20%) podían tomar sus facturas y deducirlas sin problema. No les importaba si usted pagaba impuestos o no — lo importante era que los gastos 'cubrían' las ganancias.

Desde 2026, el Código Tributario ha bloqueado este esquema. Ahora funciona el principio 'Sin impuesto, no hay deducción'.

1. Pérdida de la deducción del IRC (el mayor inconveniente)

Imagine que la LLP 'Asia' ha ganado 10 millones de tenge. Si le compra sillas por 1 millón de tenge, antes la ganancia imponible era de 9 millones, y el impuesto (IRC) se pagaba sobre 9 millones.

Ahora: el costo de sus sillas para la LLP es como comprar aire. La deducción no funciona. Por lo tanto, la base imponible sigue siendo 10 millones. Efectivamente, la LLP paga impuesto sobre el dinero de otros que ya le ha dado a usted.

→ Resultado: Su transacción le cuesta al cliente un +20% adicional en forma de IRC pagado inútilmente.

2. El IVA 'perdido' (segundo golpe)

Si su cliente es contribuyente del IVA y usted opera sin IVA, su contable lo ve así:

— Vendimos un producto por 12 millones (IVA incluido 2 millones).

— Compramos materiales a usted por 6 millones (sin IVA).

El impuesto a pagar al presupuesto se calcula 'de arriba abajo': 2 millones menos 0 = 2 millones de IVA a pagar.

Si usted hubiera emitido una factura con IVA, el cliente habría reducido sus 2 millones por su IVA 'soportado'. Pero así, paga el total.

Esto no es solo 'no rentable', es un golpe a la liquidez.

¿Qué esperar de las contrapartes?

Los grandes clientes ahora dividen a los proveedores en dos categorías:

— 'Socios blancos' (RTG/IVA) — con ellos trabajan con gusto, incluso perdonan pequeños errores, porque la carga fiscal se reduce.

— 'Simplificados sin IVA' — con ellos trabajan solo si no hay alternativa, o les piden un descuento del 20-25%.

Escenario real para 2026:

Le llamarán y le dirán: 'Hemos encontrado un proveedor como usted, pero él está en RTG y da IVA. Su precio es de 1 millón, el suyo de 950 mil. Incluso con el sobreprecio, nos es más rentable contratarle a él porque ahorramos en impuestos.' Y no es una excusa — es contabilidad pura.

¿Quiénes en el régimen simplificado no tienen nada que temer?

- B2C (personas físicas) — a la gente no le importa qué régimen tenga, lo que necesita es un precio bajo.

- Mercado masivo, bazares, pequeño comercio minorista — los compradores no toman documentos de cierre.

- Subcontratación, trabajo con microempresas — si sus clientes también están en el régimen simplificado, tienen los mismos problemas, pero al menos no le reclamarán.

Su decisión:

Si el 30-40% de su facturación son grandes LLP o contrataciones públicas (RTG):

— Prepárese para ofrecer un descuento equivalente al sobrepago de impuestos, o

— Considere la transición voluntaria al RTG con IVA. Esto le dará derecho a emitir facturas con IVA, y los clientes podrán volver a deducir los gastos.

Si se mantiene en el régimen simplificado, busque nichos donde el precio sea lo primordial y la 'limpieza documental' sea secundaria.

Conclusión en una frase:

Solo dejarán de rechazarle en un caso: si vende un producto único que nadie más tiene. En todos los demás casos, su régimen simplificado se convierte para ellos en una pérdida oculta.