Las sucursales de empresas extranjeras en Kazajstán mantienen registros contables y pagan impuestos en igualdad de condiciones con las personas jurídicas - residentes en Kazajstán, pero con algunas peculiaridades.

Impuesto sobre sociedadesLas sucursales están obligadas a trabajar bajo el régimen general del

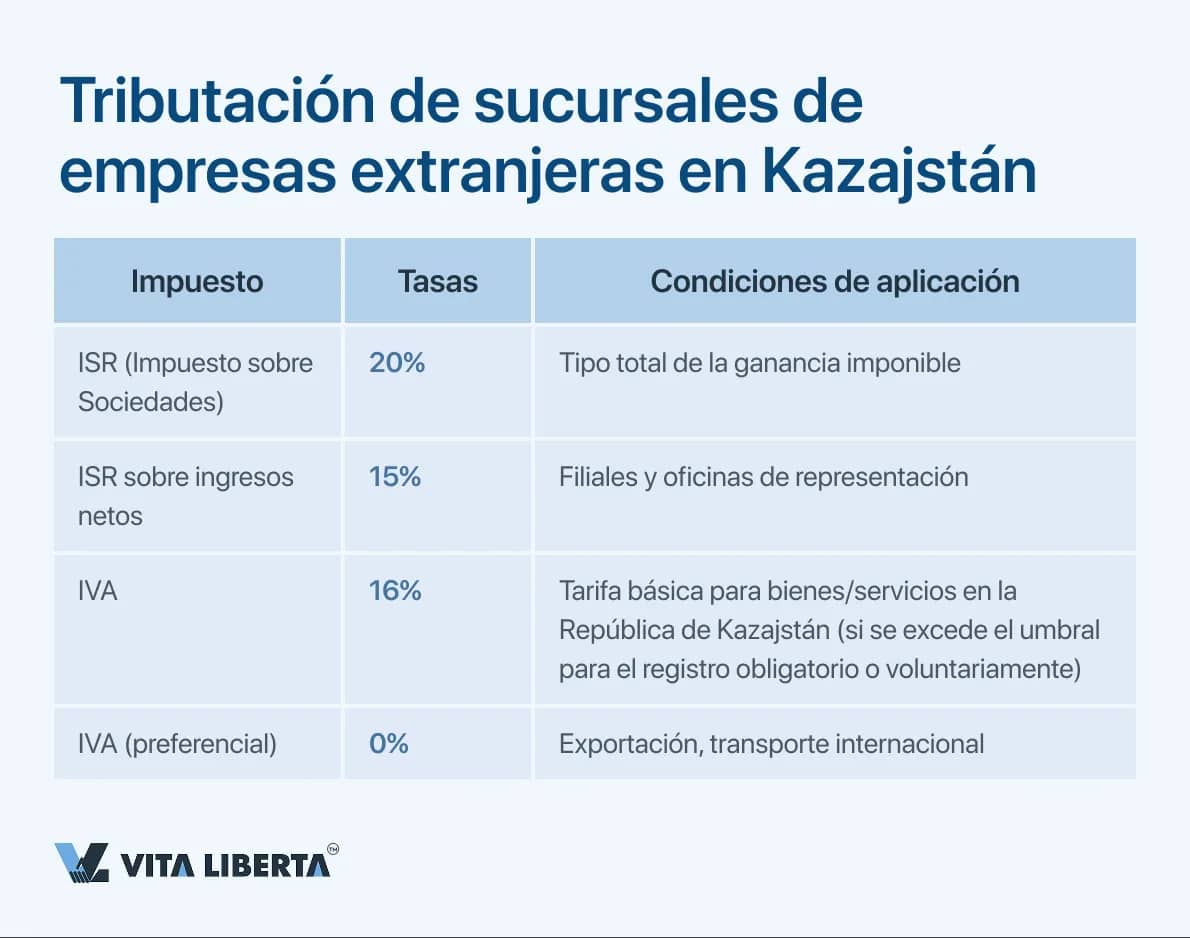

Impuesto sobre Sociedades (ISR)a una tasa del

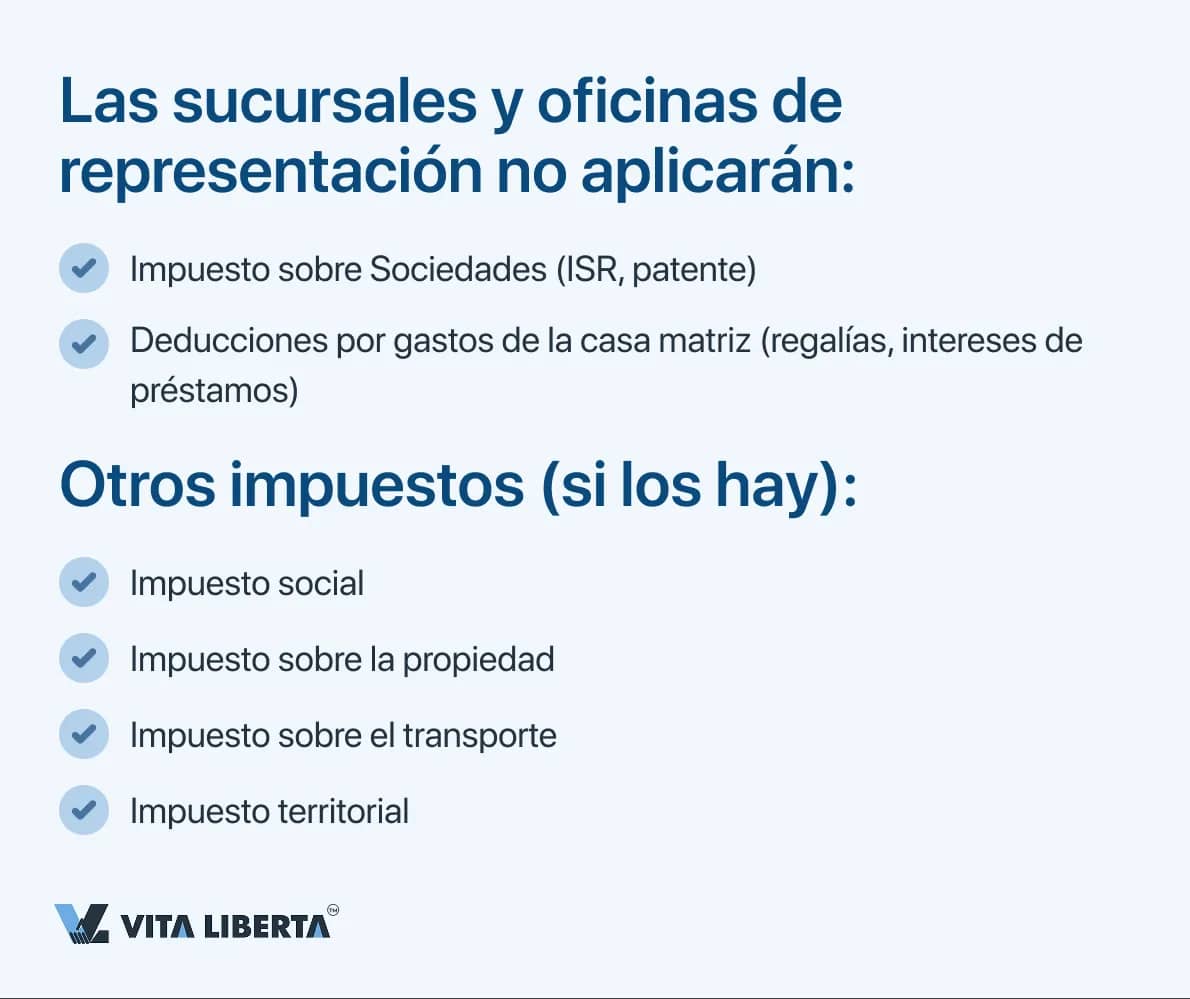

20% del beneficio imponible. Según el párrafo 4 del art. 683 del Código Tributario de la República de Kazajstán, las sucursales y oficinas de representación de empresas extranjeras no tienen derecho a aplicar el **régimen especial (simplificado)** destinado a las pequeñas y medianas empresas.

La ley prohíbe expresamente el uso de regímenes especiales para: - Personas jurídicas con subdivisiones estructurales (incluidas sucursales).

- Las propias subdivisiones estructurales (sucursales y oficinas de representación).

- Contribuyentes con subdivisiones separadas en diferentes liquidaciones.

Excepción: si la empresa solo arrienda el inmueble, no se aplica la prohibición.

La sucursal no puede tener en cuenta los siguientes tipos de gastos como deducciones: - Regalías, honorarios, cargos por el uso de la propiedad intelectual de la empresa matriz;

- Pagos por servicios prestados por la empresa matriz;

- Intereses de préstamos de la casa matriz;

- Gastos no relacionados con las actividades de la sucursal en Kazajstán;

- Gastos indocumentados;

- Gastos generales de administración y gestión de la sociedad dominante que no estén relacionados con las actividades de la sucursal.

Impuesto sobre sociedades sobre los ingresos netos de una sucursalDe acuerdo con el párrafo 1 del artículo 199 del Código Fiscal de la República de Kazajstán, los ingresos netos obtenidos por una persona jurídica no residente en la República de Kazajstán a través de un establecimiento permanente estarán sujetos a un impuesto del 15%.

Para el cálculo de la utilidad neta se utiliza la siguiente fórmula:

- Ingresos netos = ingresos imponibles – (ingresos y gastos registrados de conformidad con el artículo 133 del Código Tributario de la República de Kazajstán) – (pérdidas transferidas en la forma prescrita por el artículo 137 del Código Tributario de la República de Kazajstán).

Además, el importe del impuesto sobre la renta neto se deduce del valor obtenido, que se calcula como:

- Tipo impositivo (15%) × (ingresos imponibles – ingresos y gastos en virtud del artículo 133 – pérdidas en virtud del artículo 137).

Por lo tanto, el ingreso neto es la ganancia neta restante después de tener en cuenta todos los gastos permitidos para la deducción y las pérdidas arrastradas, y se grava a la tasa establecida.

Tasas reducidas del ISR sobre los ingresos netos de la sucursal en virtud de tratados internacionales:

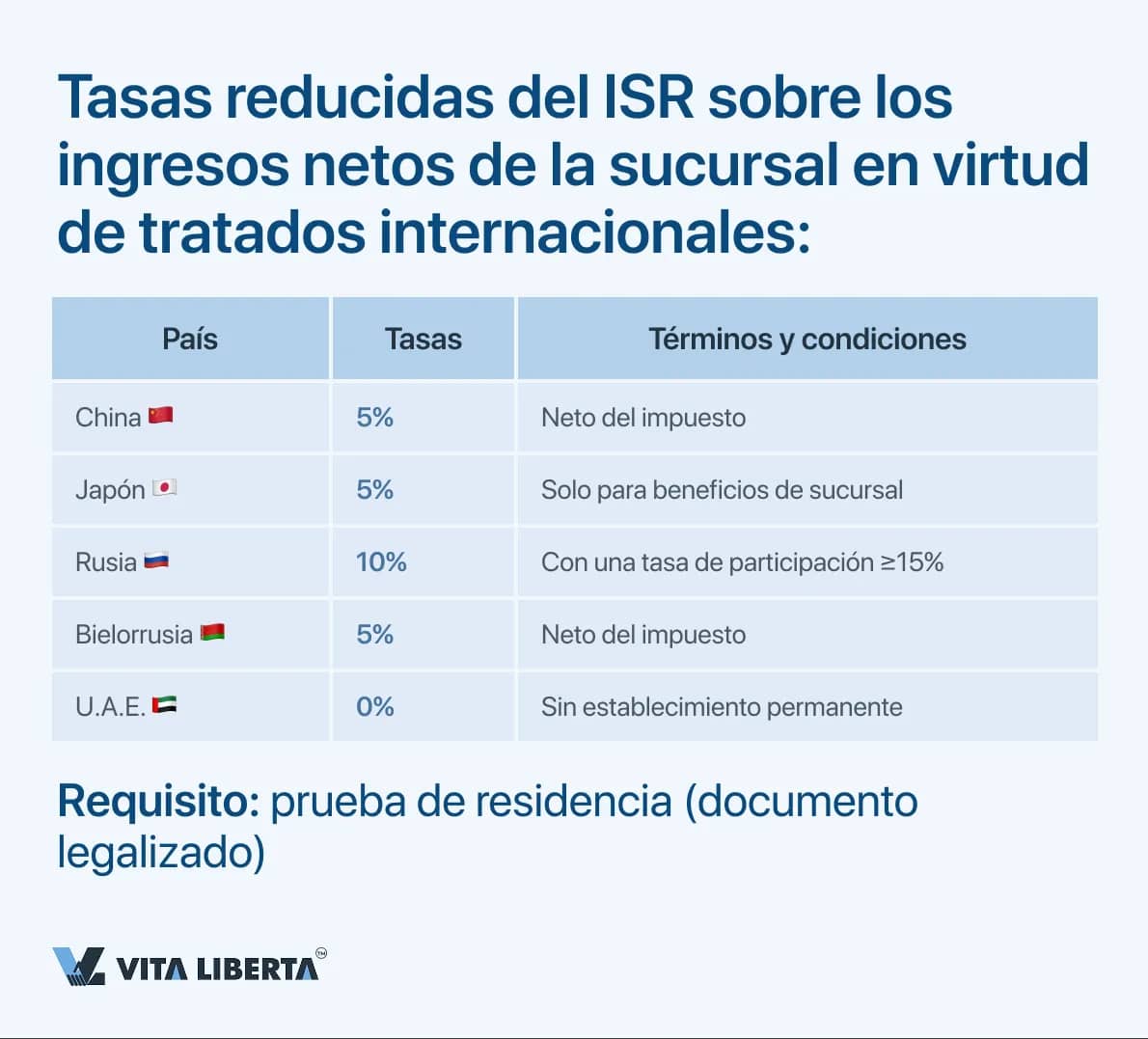

De acuerdo con el párrafo 1 del artículo 214 del Código Fiscal de la República de Kazajstán, una persona jurídica no residente tiene derecho a aplicar una tasa reducida del impuesto sobre la renta neta si:

- es residente de un país con el que la República de Kazajstán ha celebrado un tratado internacional;

- este acuerdo establece un procedimiento fiscal diferente, diferente del artículo 199 del Código Fiscal de la República de Kazajstán.

Por ejemplo, se puede aplicar una tasa reducida para una sucursal cuya organización matriz esté registrada en los siguientes países.

- China – 5% (beneficio después de impuestos)

- Japón - 5% (solo para ganancias de sucursales (no de transporte)

- Rusia -10% (si la participación es ≥ 15% (de lo contrario, 15%))

- Bielorrusia – 5% (beneficio después de impuestos)

- Turquía - 10% (para sucursales no relacionadas con bienes raíces)

- EAU – 0% (exención total, si no hay establecimiento permanente)

- Países Bajos - 5-15% (dependiendo del tipo de ingreso)

- Alemania - 5-15% (beneficios limitados)

- Francia - 5-10% (para algunas actividades)

- Corea del Sur - 5-10% (dependiendo del tipo de ingreso)

Sin embargo, la aplicación de un tipo reducido solo es posible si el no residente en el momento de presentar la declaración tiene un documento que confirme la residencia que cumpla con los requisitos de los apartados 4 y 5 del artículo 219 del Código Fiscal de la República de Kazajstán. El documento que confirma la residencia debe estar legalizado y con una traducción notariada al kazajo y al ruso.

Importante:- Si un tratado internacional establece un beneficio, es necesario presentar los documentos a la oficina de impuestos de la República de Kazajstán de manera oportuna. Sin prueba de residencia, se aplica la tasa estándar del 15%.

IVA El tipo básico del IVA en Kazajstán es del 12% y se aplica a:

- Venta de la mayoría de los bienes y servicios en el territorio de Kazajstán

- Operaciones de importación (cobradas en el despacho de aduana)

- Transporte nacional y servicios de transporte

- Servicios de construcción e instalación

Al importar, el IVA se calcula sobre el valor en aduana de las mercancías, teniendo en cuenta los derechos e impuestos especiales (si los hubiera), y no sobre el importe del volumen de negocios de la empresa.

El tipo cero (0%) se aplica en los siguientes casos: - Al exportar mercancías fuera del territorio aduanero de la EAEU

- Para servicios internacionales de carga y pasajeros

- Al proporcionar servicios de reenvío relacionados

- Para servicios de procesamiento de mercancías colocadas bajo el régimen aduanero de zona aduanera franca

El derecho a un tipo cero debe estar documentado (contratos, declaraciones de aduana, cartas de porte).

Nuevas normas para el registro del IVA en Kazajstán a partir de 2026 Se ha producido un cambio clave para las empresas en Kazajstán desde el 1 de enero de 2026: el umbral para el registro obligatorio como pagador del IVA se ha reducido a la mitad. Esto significa que muchas más empresas y empresarios individuales ahora están obligados a registrarse, acumular y pagar el impuesto al valor agregado.

¿Qué ha cambiado en números?

- En 2025, era necesario registrar si la facturación anual superaba los 20.000 MCI, esto es, 78.640.000 tenge (a MCI = 3.932 ₸).

- Desde 2026, el umbral es de 10.000 MCI. Debido a la indexación, el MCI aumentó a 4.325 tenge, por lo que el equivalente en efectivo del límite es de 43.250.000 tenge. * Importante: esta norma se aplica solo a las rotaciones que surgieron a partir del 1 de enero de 2026.

En pocas palabras: si los ingresos anuales de tu negocio superan los 43,25 millones de tenge, debes convertirte en un pagador de IVA. Esto es 35,4 millones de tenge menos de lo que se requirió el año pasado.

¿A quién le preocupa esto en primer lugar? - Empresas en modo común que no han alcanzado previamente el umbral anterior.

¿Qué se debe hacer?

- Vigila tu facturación: vigila de cerca tus ingresos totales desde principios de año.

- Planifica con anticipación: si te estás acercando al límite de ₸ 43.25 millones, comienza a prepararte para un cambio de estado.

- Aplicar: dentro de los 5 días hábiles posteriores a la fecha de finalización del mes en que se produjo el exceso.

Importante: A partir del 1 de enero de 2026, entrarán en vigor en Kazajstán normas significativamente más estrictas para el registro obligatorio como pagador de IVA. Las enmiendas al Código Tributario (artículo 101 del Código Tributario de la República de Kazajstán) establecen plazos estrictos y ajustados para presentar una solicitud, cuya violación dará lugar a sanciones financieras.

Escenario 1: Superar gradualmente el umbral anual- Si los ingresos totales del contribuyente desde el comienzo del año calendario al final de cualquier mes excedieron el límite de 10,000 MCI (43,250,000 tenge), entonces está obligado a presentar una solicitud de registro a la autoridad fiscal dentro de los cinco días hábiles posteriores al final de este mes.

Ejemplo: A fines de junio, los ingresos totales de la empresa ascendieron a 45 millones de tenge, que es más que el umbral establecido. La solicitud debe presentarse antes de que finalice el quinto día hábil de julio.

Escenario 2: Transacción única por encima del umbral- Se ha introducido una regla especial para las grandes transacciones únicas. Si se prevé realizar una operación (operación) cuyo importe supere el umbral de 43.250.000 tenge, el contribuyente está obligado a registrarse a efectos de IVA hasta el momento de la firma del contrato o de la realización de esta operación. Esta regla cambia radicalmente el enfoque: el registro se convierte en un requisito previo para la realización legal de una transacción importante, y no su consecuencia.

Consecuencias de la inscripción:

- Deber: Cargar y pagar el IVA a una tasa del 16% sobre las transacciones gravadas, presentar declaraciones trimestrales.

- Derecha: Aceptar el IVA "soportado" pagado a sus proveedores por compensación (deducción), lo que puede mejorar las condiciones financieras.

Este cambio tiene como objetivo ampliar la base imponible y formalizar el negocio. El cumplimiento oportuno de los nuevos requisitos le permitirá evitar multas y continuar trabajando sin obstáculos.

¿Quién ya no está sujeto al registro obligatorio y se ve privado del derecho al registro voluntario? Sobre la base del artículo 99 del Código Fiscal de la República de Kazajstán (párrafo 3), se ha ampliado la lista de personas que no están sujetas al registro obligatorio del IVA. Estos son:

- Personas dedicadas a la práctica privada (abogados, notarios, tasadores privados, médicos, etc.).

- Contribuyentes que aplican un impuesto sobre Sociedades (ISR).

- Individuos (no registrados como empresarios individuales).

Importante: Incluso de forma voluntaria, dichos contribuyentes no pueden registrarse para el IVA.

Otros impuestos Las sucursales de personas jurídicas no residentes pueden estar sujetas a otros impuestos, tales como (si existen objetos de tributación con estos impuestos):

- impuesto social

- contribución territorial

- impuesto sobre el transporte

- impuesto territorial