1. Біздің ЖШС IT-әзірлемемен айналысады. Біз 2026 жылдан бастап оңайлатылған декларацияға көше аламыз ба және бұған қандай негізгі кедергілер бар?

Simplified Declaration in Kazakhstan: How the Special Tax Regime for Small Businesses Works

25 June, 2026

Since January 2026, a consolidation of special tax regimes has taken place in Kazakhstan, as a result of which the regime based on the simplified declaration has taken on the role of a system-forming element in supporting entrepreneurship. It has transformed from one of many options into a key, unified mechanism for the legalization and growth of a significant part of the business.

Fundamental changes in the tax status for entities switching to this regime are enshrined in regulations. According to them, taxpayers:

Thus, the regime based on the simplified declaration is not a complete exemption from all tax obligations but represents a targeted optimization, focusing on replacing key taxes with a single calculation while simultaneously removing the administrative burden of VAT and social tax for most domestic transactions.

The main value of the updated system is achieving a balance between the fiscal interests of the state and the operational freedom of business. The regime offers a fundamental trade-off: the entrepreneur receives maximum reduction in bureaucratic routine in exchange for complying with transparent and predictable rules of the game. This is a transition from the logic of constant tax control to a model based on trust and incentivizing legal turnover.

Fundamental changes in the tax status for entities switching to this regime are enshrined in regulations. According to them, taxpayers:

- Receive an exemption from the obligation to pay social tax. This leads to a direct reduction in the overall tax burden on the payroll fund.

- Are exempted from value added tax. A critical clarification is that there are legally established exceptions to this exemption. The obligation to calculate and pay VAT remains in two cases:

- When importing goods into the customs territory of the Republic of Kazakhstan.

- When purchasing works and services from non-resident suppliers, if the place of supply of these services is recognized as Kazakhstan.

Thus, the regime based on the simplified declaration is not a complete exemption from all tax obligations but represents a targeted optimization, focusing on replacing key taxes with a single calculation while simultaneously removing the administrative burden of VAT and social tax for most domestic transactions.

The main value of the updated system is achieving a balance between the fiscal interests of the state and the operational freedom of business. The regime offers a fundamental trade-off: the entrepreneur receives maximum reduction in bureaucratic routine in exchange for complying with transparent and predictable rules of the game. This is a transition from the logic of constant tax control to a model based on trust and incentivizing legal turnover.

Contents

Who Can Apply the Simplified Declaration in 2026?

Individual entrepreneurs and legal entities – residents of the Republic of Kazakhstan

Additional criteria for applying the "Simplified Declaration" special tax regime.

Only for independent businesses with a simple ownership structure, without overlap with other preferential regimes.

Who CANNOT apply the simplified declaration (2026)

1. Holding structures: Share of other legal entities in the authorized capital > 25%

2. Affiliated structures: Founder already applies the simplified regime – as an individual entrepreneur or in another company

3. Business fragmentation: Individual entrepreneur or individual – founder of a "simplified" company

4. Non-profit organizations: Do not carry out entrepreneurial activities

5. Residents of special economic zones and "Astana Hub": Already benefit from territorial tax preferences

6. Participants in simple partnerships: Joint activities = special taxation procedure

Single tax rate: from 2% to 4%

→ Regions compete for entrepreneurs through tax incentives

Advantages of the regime since 2026:

⚠️ Important to remember: Social contributions and pension contributions for employees are paid in full – the regime does not cancel labor obligations.

What is cancelled upon switching to the simplified regime:

1. VAT on domestic transactions:

Remain:

Reporting – 2 times a year. Semi-annual period instead of quarterly:

Tax benefits and simplifications

Main limitation of the simplified regime: VAT barrier in B2B

Simplified regime taxpayers do not pay VAT → do not issue VAT invoices → counterparties lose tax deductions.

What your clients on the general regime lose

Who is the regime suitable for

Not suitable for:

Conclusion: This regime is truly inappropriate for companies operating primarily in the B2B (business-to-business) segment, where their clients or primary suppliers are large enterprises or government procurement (all of which are VAT payers). This makes the regime ideal for the B2C (business-to-consumer) sector—retail, consumer services, and startups not integrated into VAT chains.

- Revenue ≤ 2.595 billion tenge per year (600,000 MCI)

- The activity is not on the official prohibited list (e.g., finance, mining, gambling, etc. from the prohibited list)

Additional criteria for applying the "Simplified Declaration" special tax regime.

Only for independent businesses with a simple ownership structure, without overlap with other preferential regimes.

Who CANNOT apply the simplified declaration (2026)

1. Holding structures: Share of other legal entities in the authorized capital > 25%

2. Affiliated structures: Founder already applies the simplified regime – as an individual entrepreneur or in another company

3. Business fragmentation: Individual entrepreneur or individual – founder of a "simplified" company

4. Non-profit organizations: Do not carry out entrepreneurial activities

5. Residents of special economic zones and "Astana Hub": Already benefit from territorial tax preferences

6. Participants in simple partnerships: Joint activities = special taxation procedure

Single tax rate: from 2% to 4%

- Base: 4% of income – nationwide level

- Flexibility: Maslikhats can reduce it to 2% in their territory

→ Regions compete for entrepreneurs through tax incentives

Advantages of the regime since 2026:

- Tax holidays: Moratorium on scheduled on-site inspections for new SMEs – business starts without administrative pressure

- Cash method: Income is recognized when money is received into the account, not upon shipment – easier to manage cash flow

⚠️ Important to remember: Social contributions and pension contributions for employees are paid in full – the regime does not cancel labor obligations.

What is cancelled upon switching to the simplified regime:

1. VAT on domestic transactions:

- You do not pay, do not issue invoices

- Simplified document flow, no cash flow gaps

- import of goods

- purchase of services from non-residents (place of provision - Republic of Kazakhstan)

- Full exemption for individual entrepreneurs and companies

- Reduction of costs on the payroll fund

Remain:

- Mandatory pension contributions

- Social contributions for employees

Reporting – 2 times a year. Semi-annual period instead of quarterly:

- Declaration is submitted only for 6 and 12 months

- 2 times fewer calculations and payments

Tax benefits and simplifications

- Deduction of payroll expenses when income > 24,000 MCI: This is a real benefit. When taxable income calculated on a cumulative basis from the beginning of the year exceeds 24,000 MCI, the taxpayer gets the right to reduce their tax base by the amount of actually accrued employee wages. This is a powerful incentive for legalizing "grey" salaries.

- Exemption from accounting when income < 135,000 MCI: This is a crucial simplification for individual entrepreneurs. According to official explanations, individual entrepreneurs whose income does not exceed 135,000 MCI are exempt from the obligation to maintain accounting records. They only need to maintain an Income Register.

Main limitation of the simplified regime: VAT barrier in B2B

Simplified regime taxpayers do not pay VAT → do not issue VAT invoices → counterparties lose tax deductions.

What your clients on the general regime lose

- No input VAT – they cannot reduce their tax burden

- Expenses are not credited when calculating corporate income tax – higher profit tax

Who is the regime suitable for

- Retail and catering

- Services to the population

- Startups without VAT chains

Not suitable for:

- Supplies to VAT-paying companies

- Government procurement

- Businesses embedded in industrial chains

Conclusion: This regime is truly inappropriate for companies operating primarily in the B2B (business-to-business) segment, where their clients or primary suppliers are large enterprises or government procurement (all of which are VAT payers). This makes the regime ideal for the B2C (business-to-consumer) sector—retail, consumer services, and startups not integrated into VAT chains.

If at least one condition is violated, the taxpayer loses the right to the simplified regime. Such an entity is obliged to switch to standard taxation starting from the date following the quarter of the violation.

Қызмет түрлері бойынша тыйымдар

Режимді, егер салық төлеуші:

• басқа заңды тұлғалардың қатысу үлесі 25%-дан асатын заңды тұлға болып табылса;

• АСР-дегі басқа заңды тұлғаға бір мезгілде қатысатын құрылтайшысы немесе қатысушысы болса;

• өзі АСР-дегі компанияның құрылтайшысы/қатысушысы болса (ЖК және жеке тұлғалар үшін);

• коммерциялық емес ұйымдарға жатса;

• «Астана Хаб» оның ішінде арнайы экономикалық немесе индустриалды аймақтарға қатысса;

• бірлескен қызмет туралы шарттар бойынша қызметті жүзеге асырса;

• ҚР Үкіметінің қаулысымен бекітілген тыйым салынған тізбеге енгізілген қызмет түрлерімен айналысатын болса, қолдануға болмайды.

• басқа заңды тұлғалардың қатысу үлесі 25%-дан асатын заңды тұлға болып табылса;

• АСР-дегі басқа заңды тұлғаға бір мезгілде қатысатын құрылтайшысы немесе қатысушысы болса;

• өзі АСР-дегі компанияның құрылтайшысы/қатысушысы болса (ЖК және жеке тұлғалар үшін);

• коммерциялық емес ұйымдарға жатса;

• «Астана Хаб» оның ішінде арнайы экономикалық немесе индустриалды аймақтарға қатысса;

• бірлескен қызмет туралы шарттар бойынша қызметті жүзеге асырса;

• ҚР Үкіметінің қаулысымен бекітілген тыйым салынған тізбеге енгізілген қызмет түрлерімен айналысатын болса, қолдануға болмайды.

Оңайлатылған декларация негізіндегі арнайы салық режимін қабылдау және қолдануды тоқтату тәртібі

1. Оңайлатылған салық режимін қолдануды қалай бастау керек

• Жаңа ЖК. Қызметті бастау туралы хабарламаны тапсыру кезінде режимді көрсету (тіркеудің бір бөлігі)

• Жаңа компаниялар. Мемлекеттік тіркеуден кейін 5 жұмыс күні ішінде салық органына хабарлама тапсыру

• Қолданыстағы бизнес. Шарттар сақталған кезде кез келген уақытта режимді өзгерту туралы хабарлама тапсыру

Маңызды: Егер хабарламаны мерзімінде тапсырмаса — автоматты түрде жалпы белгіленген режим (ЖБР) қолданылады.

2. Режим қай сәттен бастап қолданылады

• Жаңа ЖК — салық есебіне қойылған күннен бастап

• Жаңа компаниялар — мемлекеттік тіркелген күннен бастап

• Қолданыстағылар — хабарламаны тапсырған күннен бастап

Ақпарат салық органының сайтында қолданыс басталғанға дейін 3 жұмыс күні бұрын жарияланады.

3. Қайта өтуге шектеу

Оңайлатылған салық режимінен шыққан соң, қайта оралу тек 1 жыл өткеннен кейін және мынадай шарттар сақталғанда ғана мүмкін:

• Жалпы белгіленген режим (ЖБР) толық күнтізбелік жыл өткен болуы керек

• Осы жылдағы жылдық табыс 2,595 млрд теңгеден (600 000 АЕК) аспауы керек

2026 жылы оңайлатылған салық режиміне көшу: екі сценарий

Сценарий А: Бұрынғы (2025 ж.) қолданыстан алынған арнайы режимдерді пайдаланушылар

• Хабарламаны тапсыру мерзімі: 2026 жылғы 1 наурызға дейін

• 2026 жылғы 1 қаңтардан бастап салық — жаңа қағидалар бойынша (мерзім сақталған жағдайда)

• ҚҚС төлеушілер үшін:

— 2025 жылғы 4-тоқсанның қорытынды декларациясын тапсыру

— 2025 жылғы 31 желтоқсандағы тауар қорларының қалдықтарынан 12% ҚҚС төлеу

⚠️ 1 наурыз мерзімін өткізіп алсаңыз — 2026 жылы көшу мүмкін емес

Сценарий Б: Бұрынғы жалпы режим төлеушілері (ЖБР)

• Еркін нысандағы өтініш бойынша көшу

• Жаңа қағидалар өтінішті салық органы тіркеген күннен бастап қолданысқа енгізіледі

• ҚҚС төлеушілер үшін:

— ҚҚС бойынша аяқтаушы декларацияны тапсыру

— Өту күніне дейінгі ТҚҚ қалдықтарынан 12% ҚҚС төлеу

Маңызды ескерту: B2B кедергісі

Оңайлатылған салық режиміндегілер ЭШФ (ҚҚС-пен) шығармайды → ЖБР-дағы контрагенттер шығыстарды есепке ала алмайды → ірі бизнеспен және мемлекеттік тапсырыс берушілермен ынтымақтастық қаржылық тұрғыдан тиімсіз

→ Бұл режим B2C (бөлшек сауда, халыққа қызмет көрсету) үшін қолайлы, бірақ ҚҚС төлеуші компанияларға өнім жеткізу үшін емес.

• Жаңа ЖК. Қызметті бастау туралы хабарламаны тапсыру кезінде режимді көрсету (тіркеудің бір бөлігі)

• Жаңа компаниялар. Мемлекеттік тіркеуден кейін 5 жұмыс күні ішінде салық органына хабарлама тапсыру

• Қолданыстағы бизнес. Шарттар сақталған кезде кез келген уақытта режимді өзгерту туралы хабарлама тапсыру

Маңызды: Егер хабарламаны мерзімінде тапсырмаса — автоматты түрде жалпы белгіленген режим (ЖБР) қолданылады.

2. Режим қай сәттен бастап қолданылады

• Жаңа ЖК — салық есебіне қойылған күннен бастап

• Жаңа компаниялар — мемлекеттік тіркелген күннен бастап

• Қолданыстағылар — хабарламаны тапсырған күннен бастап

Ақпарат салық органының сайтында қолданыс басталғанға дейін 3 жұмыс күні бұрын жарияланады.

3. Қайта өтуге шектеу

Оңайлатылған салық режимінен шыққан соң, қайта оралу тек 1 жыл өткеннен кейін және мынадай шарттар сақталғанда ғана мүмкін:

• Жалпы белгіленген режим (ЖБР) толық күнтізбелік жыл өткен болуы керек

• Осы жылдағы жылдық табыс 2,595 млрд теңгеден (600 000 АЕК) аспауы керек

2026 жылы оңайлатылған салық режиміне көшу: екі сценарий

Сценарий А: Бұрынғы (2025 ж.) қолданыстан алынған арнайы режимдерді пайдаланушылар

• Хабарламаны тапсыру мерзімі: 2026 жылғы 1 наурызға дейін

• 2026 жылғы 1 қаңтардан бастап салық — жаңа қағидалар бойынша (мерзім сақталған жағдайда)

• ҚҚС төлеушілер үшін:

— 2025 жылғы 4-тоқсанның қорытынды декларациясын тапсыру

— 2025 жылғы 31 желтоқсандағы тауар қорларының қалдықтарынан 12% ҚҚС төлеу

⚠️ 1 наурыз мерзімін өткізіп алсаңыз — 2026 жылы көшу мүмкін емес

Сценарий Б: Бұрынғы жалпы режим төлеушілері (ЖБР)

• Еркін нысандағы өтініш бойынша көшу

• Жаңа қағидалар өтінішті салық органы тіркеген күннен бастап қолданысқа енгізіледі

• ҚҚС төлеушілер үшін:

— ҚҚС бойынша аяқтаушы декларацияны тапсыру

— Өту күніне дейінгі ТҚҚ қалдықтарынан 12% ҚҚС төлеу

Маңызды ескерту: B2B кедергісі

Оңайлатылған салық режиміндегілер ЭШФ (ҚҚС-пен) шығармайды → ЖБР-дағы контрагенттер шығыстарды есепке ала алмайды → ірі бизнеспен және мемлекеттік тапсырыс берушілермен ынтымақтастық қаржылық тұрғыдан тиімсіз

→ Бұл режим B2C (бөлшек сауда, халыққа қызмет көрсету) үшін қолайлы, бірақ ҚҚС төлеуші компанияларға өнім жеткізу үшін емес.

«Оңайлатылған декларация» АСР-інің қолданылуының аяқталу сәті

Осы преференциялық фискалдық механизмді пайдалануды тоқтату заңмен нақты белгіленген сәттерде жүзеге асады, олар оны аяқтау негіздеріне қарай өзгереді.

- Салықтық мәртебені өз бетінше өзгерту жағдайында. Субъект салық салудың басқа жүйесіне – басқа арнайы режимге немесе жалпы тәртіпке – көшу туралы шешім қабылдаған кезде, ағымдағы режимнің қолданысы таңдалған салықтық мәртебені өзгерту туралы инспекцияға ресми хабарлама жіберілген күннің алдындағы күнтізбелік күнде аяқталады.

- Заңмен белгіленген өлшемшарттардың жоғалуы салдарынан. Егер шаруашылық жүргізуші субъектінің қызметінде оны оңайлатылған декларациялауды одан әрі пайдалану құқығынан айыратын өзгерістер туындаса (мысалы, жылдық табыстың шекті мәндерден асып кетуі немесе тыйым салынған тізімге енгізілген қызмет түрін жүзеге асыра бастау), режим аталған мән-жайлар нақты орын алған күннің алдындағы күннен бастап күшін жояды. Салық төлеушінің міндеті – осындай шарттар туындаған жұмыс күнінен кейінгі бес тәулік ішінде тиісті хабарлама тапсыру арқылы фискалдық органды хабардар ету.

Салық базасы: қарапайым және ашық

База = Жарты жылдық жалпы жалпы кіріс

Сатып алу, жалдау, коммуналдық шығындар шегерілмейді

Кассалық әдіс

Табыс шотқа ақша түскен кезде есепке алынады — одан ерте емес

💰 Жалғыз шегерім: жалақы

Жыл басынан бастап кіріс 103,8 млн теңгеден (24 000 АЕК) асқан жағдайда:

✓ Есептелген жалақы сомасына базаны азайтуға болады

→ Қызметкерлерді заңдастыруға күшті ынталандыру

Кіріске не кіреді

• Сатудан, жұмыстардан, қызметтерден түскен табыс

• Контрагенттерден алынған айыппұлдар мен өсімпұлдар

• Мемлекеттік субсидиялар мен өтемақылар

• Тегін алынған мүлік (қайырымдылық емес)

• Жалдаушы өтеген жөндеу шығындары

⚠️ Маңызды нюанстар

Агенттік шарттар

• Базаға тек сіздің комиссияңыз ғана емес, бүкіл мәміле сомасы кіреді

• Жай серіктестік.Оңайлатылған режим қолданылмайды — кірістер бөлінеді және жалпы режим бойынша салық салынады

• Мүлікті сату.Негізгі құралдарды сатудан түскен пайда базаға кірмейді — бөлек салық салынады (КТС/ЖТС)

Сатып алу, жалдау, коммуналдық шығындар шегерілмейді

Кассалық әдіс

Табыс шотқа ақша түскен кезде есепке алынады — одан ерте емес

💰 Жалғыз шегерім: жалақы

Жыл басынан бастап кіріс 103,8 млн теңгеден (24 000 АЕК) асқан жағдайда:

✓ Есептелген жалақы сомасына базаны азайтуға болады

→ Қызметкерлерді заңдастыруға күшті ынталандыру

Кіріске не кіреді

• Сатудан, жұмыстардан, қызметтерден түскен табыс

• Контрагенттерден алынған айыппұлдар мен өсімпұлдар

• Мемлекеттік субсидиялар мен өтемақылар

• Тегін алынған мүлік (қайырымдылық емес)

• Жалдаушы өтеген жөндеу шығындары

⚠️ Маңызды нюанстар

Агенттік шарттар

• Базаға тек сіздің комиссияңыз ғана емес, бүкіл мәміле сомасы кіреді

• Жай серіктестік.Оңайлатылған режим қолданылмайды — кірістер бөлінеді және жалпы режим бойынша салық салынады

• Мүлікті сату.Негізгі құралдарды сатудан түскен пайда базаға кірмейді — бөлек салық салынады (КТС/ЖТС)

Что НЕ входит в налогооблагаемый доход

Салық салынатын кіріске НЕ КІРМЕЙДІ

• Тегін беру

• Сіз тегін беретін мүліктің құны — сіздің кірісіңіз емес (кіріс алушыда пайда болады)

• Жеке кәсіпкерлерге арналған жарнамалық үлгілер

• Бірлігіне 21 625 теңгеге (5 АЕК) дейінгі тегін тауарлар/үлгілер — кіріс емес

• Тұрғын үйдің коммуналдық шығындары

• Жалдаушының жалдау ақысына қосылмаған коммуналдық шығындары мен жөндеу жұмыстары — сіздің кірісіңіз емес

• Есептен шығарылған айыппұлдар

• Заң бойынша есептен шығарылған салықтар бойынша өсімпұлдар мен айыппұлдар — кіріс емес

Кірісті түзету: базаны қашан азайтуға болады

Құжатпен расталған кезде мүмкін:

Түзету негіздері:

1. Сатып алушының тауарды қайтаруы (толық немесе ішінара)2. Шарт бойынша жеңілдіктер мен бағаның өзгеруі3. Валюталық ауытқулар — соманы теңгеге қайта есептеу4. Борышты есептен шығару:• контрагент таратылған кезде

• заңды күшіне енген сот шешімі бойынша

⚠️ Маңызды нюанстар

• Түзету — тек бастапқыда есепке алынған кіріс шегінде ғана

• Оқиға болған кезеңде көрсетіледі немесе бастапқы есепке алу кезеңіне ауыстырылады

Үмітсіз борышты есептен шығару: 2 негіз:

• Контрагентті тарату. Борышты таратушының тарату балансы бекітілген күні есептен шығаруға болады• Сот шешімі. Борышты есептен шығару — сот актісі заңды күшіне енгеннен кейін

Дұрыс түзету үшін 3 шарт:

1. Бастапқы кірістен аспау. Базаны тек бұрын кіріс ретінде есепке алынған сома шегінде ғана азайтуға болады

2. Құжаттар міндетті. Тарату балансы, сот шешімі, қайтару актісі — растаушы қағаздарсыз түзету мүмкін емес

3. Дұрыс кезең. Түзету оқиға болған кезеңде көрсетіледі. Егер осы кезеңде кіріс жеткіліксіз болса — бастапқы есепке алу кезеңіне ауыстырылады

• Тегін беру

• Сіз тегін беретін мүліктің құны — сіздің кірісіңіз емес (кіріс алушыда пайда болады)

• Жеке кәсіпкерлерге арналған жарнамалық үлгілер

• Бірлігіне 21 625 теңгеге (5 АЕК) дейінгі тегін тауарлар/үлгілер — кіріс емес

• Тұрғын үйдің коммуналдық шығындары

• Жалдаушының жалдау ақысына қосылмаған коммуналдық шығындары мен жөндеу жұмыстары — сіздің кірісіңіз емес

• Есептен шығарылған айыппұлдар

• Заң бойынша есептен шығарылған салықтар бойынша өсімпұлдар мен айыппұлдар — кіріс емес

Кірісті түзету: базаны қашан азайтуға болады

Құжатпен расталған кезде мүмкін:

Түзету негіздері:

1. Сатып алушының тауарды қайтаруы (толық немесе ішінара)2. Шарт бойынша жеңілдіктер мен бағаның өзгеруі3. Валюталық ауытқулар — соманы теңгеге қайта есептеу4. Борышты есептен шығару:• контрагент таратылған кезде

• заңды күшіне енген сот шешімі бойынша

⚠️ Маңызды нюанстар

• Түзету — тек бастапқыда есепке алынған кіріс шегінде ғана

• Оқиға болған кезеңде көрсетіледі немесе бастапқы есепке алу кезеңіне ауыстырылады

Үмітсіз борышты есептен шығару: 2 негіз:

• Контрагентті тарату. Борышты таратушының тарату балансы бекітілген күні есептен шығаруға болады• Сот шешімі. Борышты есептен шығару — сот актісі заңды күшіне енгеннен кейін

Дұрыс түзету үшін 3 шарт:

1. Бастапқы кірістен аспау. Базаны тек бұрын кіріс ретінде есепке алынған сома шегінде ғана азайтуға болады

2. Құжаттар міндетті. Тарату балансы, сот шешімі, қайтару актісі — растаушы қағаздарсыз түзету мүмкін емес

3. Дұрыс кезең. Түзету оқиға болған кезеңде көрсетіледі. Егер осы кезеңде кіріс жеткіліксіз болса — бастапқы есепке алу кезеңіне ауыстырылады

2026 жылы мәслихаттардың шешімі бойынша төмендетілген салық мөлшерлемі бар Қазақстан өңірлерінің тізбесі

Мәслихаттар базалық мөлшерлеменің мөлшерін — төмендетуге де, жоғарылатуға да — түзету құқығына ие, бірақ шектеумен: ауытқудың ең жоғары амплитудасы 50%-дан аспауы тиіс. Басқаша айтқанда, салық төлеуші үшін нақты мөлшерлеме бүгінгі таңда оның қайда жұмыс істейтініне және немен айналысатынына байланысты 2%-дан 6%-ға дейін болуы мүмкін.

ҚР СК 726-бабы шынымен де мәслихаттарға мөлшерлемені 50% шегінде төмендетуге де, жоғарылатуға да құқық береді. Алайда 2026 жылға тек төмендету құқығы ғана іске асырылған. 2025 жылғы 1 желтоқсанға дейін қабылданған мәслихаттардың бірде-бір шешімінде мөлшерлемені жоғарылату жоқ.

2026 жылға мөлшерлемені түзету туралы шешім қабылдаған 172 мәслихаттың ішінен:

• 114 өңір (66%) 2% мөлшерлемені белгіледі

• Қалғандары 3% белгіледі

• 6% мөлшерлеме 2026 жылы бірде-бір мәслихатпен қолданылмайды

Мәслихаттардың құзырет шектері туралы не түсіну маңызды:

1. Біріншіден, шешім жалпылама және нормативтік сипатқа ие. Бірде-бір өңірлік орган нақты ЖК немесе ЖШС үшін жеке мөлшерлеме белгілеуге құқылы емес — бұл заңмен тікелей тыйым салынған. Түзету тек екі объективті критерий бойынша мүмкін: қызмет түрі және нысанның орналасқан жері.

2. Екіншіден, шешім енгізілетін жылдың алдындағы жылдың 1 желтоқсанына дейін қабылданады және келесі жылдың 1 қаңтарынан бастап күшіне енеді. Барлық қабылданған мөлшерлемелер міндетті түрде ресми жариялануға жатады. Бұл салық төлеушінің жаңа салық кезеңі басталғанға дейін өз мөлшерлемесін білуге мүмкіндігі мен міндеті бар екенін білдіреді.

3. Үшіншіден, егер салық төлеушінің қызметі әртүрлі мөлшерлемелерге (мысалы, бір ӘҚЖЖ бойынша өңірде 2%, екіншісі бойынша — 4% белгіленсе) сәйкес келсе, кірістерді бөлек салықтық есепке алу міндеті туындайды. Осы талапты елемеу — камералдық бақылау кезінде қосымша салық есептеулерінің жиі кездесетін себептерінің бірі.

Неліктен бұл тетік 2026 жылы ерекше байқалды?

Норманың өзі кодексте бұрыннан бар. Бірақ бұрын мәслихаттар өз құқығын таңдамалы және ынтасыз пайдаланды. 2026 жылы жағдай өзгерді. Жалпы фискалдық консолидация және арнайы режимдер санының қысқаруы аясында өңірлер тікелей бюджеттік ақша салуды қажет етпейтін шағын бизнесті мақсатты қолдаудың, мәнісі бойынша, жалғыз тұтқасын алды. Нәтиже — өнеркәсіптік, өңдеуші және әлеуметтік маңызы бар салаларда мөлшерлемені 2%-ға дейін төмендету туралы бұрын-соңды болмаған шешімдер саны.

Сондай-ақ, мөлшерлемені төмендету немесе жоғарылату тікелей және шартсыз түрде қызмет түріне байланысты екенін атап өткен жөн. Заң (ҚР СК 726-бабы) тікелей былай дейді: мәслихаттар мөлшерлемені «қызмет түріне және нысанның орналасқан жеріне қарай» түзетеді. Бұл екі тең дәрежелі негіздеме. Өңір «барлығына бірдей мөлшерлемені» жай ғана белгілей алмайды — шешім әрқашан нақты ЭҚЖЖ кодтарына байланысты болады.

Бұл тәжірибеде нені білдіреді

Мәслихат 2% мөлшерлеме туралы шешім қабылдаған кезде, ол ешқашан: «Біздің өңірдің барлық салық төлеушілеріне салықты 2%-ға дейін төмендетеміз» деп жазбайды. Бұл заңмен тыйым салынған. Оның орнына шешім келесідей көрінеді:

«Өңдеу өнеркәсібі, туризм, әлеуметтік қызметтер, ауыл шаруашылығы, білім беру саласында қызметті жүзеге асыратын салық төлеушілер үшін 3% мөлшерлеме белгіленсін...» — және одан әрі ЭҚЖЖ-ның атаулы тізбесі.

Осы тізбеге енбеген барлық қалған қызмет түрлері бойынша базалық мөлшерлеме 4% (немесе қызмет түрлерінің басқа топтары үшін белгіленген өзге мөлшерлеме) бойынша салық салынады.

Қорытынды

2026 жылы оңайлатылған декларация бойынша 4% мөлшерлеме — бұл бекітілген тұрақты шама емес, бастапқы нүкте. Бүгінгі таңда салықтың нақты мөлшері жалпыұлттық норма мен өңірлік норма шығармашылығының тоғысында айқындалады. Бизнес үшін бұл келесі қажеттіліктерді білдіреді:

• өзінің ЭҚЖЖ бойынша мәслихаттың өзекті шешімін жыл сайын тексеріп отыру;

• жаңа есепті кезең басталғанға дейін ресми жарияланымдарды қадағалау;

• бір бизнес ішінде әртүрлі мөлшерлемелерді біріктірген кезде — кірістердің бөлек есебін қамтамасыз ету.

Тек кодекске сүйеніп, өңірлік түзетулерге назар аудармайтын адам не артық төлеуі, не керісінше, толық төлемегені үшін айыппұл санкцияларына тап болуы мүмкін.

Маңызды ескерту: мәслихат мөлшерлемесі — уақытша артықшылық, стратегиялық іргетас емес

Бизнесті тіркеу орнын таңдағанда тек мәслихат белгілеген төмендетілген мөлшерлемеге ғана назар аудару — тәуекелді тактика. Міне, неліктен.

Мөлшерлеме бар-болғаны бір жылға бекітіледі

Мәслихаттың мөлшерлемені төмендету туралы шешімі 1 желтоқсаннан кешіктірілмей қабылданады және тек келесі күнтізбелік жылда ғана қолданылады. Бизнестің жеңілдікті мөлшерлеме бір жылдан кейін сақталатынына ешқандай кепілдігі жоқ.

Бүгін мәслихат мөлшерлемені 2%-ға дейін төмендетті. Ертең:

• өңірдегі бюджеттік жағдай өзгереді;

• депутаттардың құрамы немесе басымдықтары өзгереді;

• жеңілдікті күшін жоюы, төмендетуі немесе — назар аударыңыз — жоғарылатуы мүмкін (мөлшерлемені жоғарылату құқығын заң мәслихаттардан ешкім алмаған, тек оны әзірге пайдаланбаған).

«Мөлшерлемеге қарай көшудің» әсері

2026 жылы өзінің ЭҚЖЖ үшін 2% мөлшерлеме белгіленген А өңірінде арнайы бизнесін тіркеген кәсіпкерді елестетейік. 2027 жылы А өңірінің мәслихаты шешімін қайта қарап, тек 4% қалдырады (немесе 5%-ға дейін көтереді). Ал көрші Б өңірі, керісінше, 2% енгізеді.

Не істеу керек? Көшу керек пе? Заңды мекенжайды өзгерту, қайта тіркеу, контрагенттерден айырылу мүмкіндігі, жаңа салықтық сүйемелдеу — шығындар салықтардан жылдық үнемдеудің бәрін жауып тастайды.

Өңірлік бәсекелестік — бұл тұрақсыздық

2026 жылы мөлшерлемелердің жаппай төмендетілуі — бұл ескі арнайы режимдердің күші жойылғаннан кейін бизнеске өтемақы ретінде көрсетілетін саналы саясат. Бірақ саясаттың өзгеру қасиеті бар. Өңірлер әлеуметтік міндеттемелерін орындағаннан немесе бюджет тапшылығына тап болғаннан кейін, мөлшерлемелер теңестіріле бастайды.

Өңірді таңдағанда нені қарау шынымен маңызды

1. Өткізу нарығы және логистика. Сіздің клиенттеріңіз қайда? Жабдықтаушыларыңыз қайда? Қоймаңыз қайда? Егер сіз тауарыңызды мың шақырым қашықтыққа тасымалдасаңыз немесе мақсатты аудиториядан алыс болсаңыз, 2% салық мөлшерлемесі сізді құтқармайды.

2. Кадрлық ресурс. Өңірде қажетті мамандар бар ма? Олар адекватты ақшаға жұмыс істеуге дайын ба?

3. Инфрақұрылым. Кіреберіс жолдар, байланыс, коммуникациялар, кеңселер, өндірістік алаңдар бар ма?

4. Әкімшілік орта. ХҚКО, салық, рұқсат беру органдары қаншалықты қолайлы жұмыс істейді? «Шамадан тыс реттеу» бар ма?

5. Салық мөлшерлемесі бонус ретінде, база ретінде емес. Ол тізімді ашуы емес, жабуы керек.

Мәслихат мөлшерлемесіне дұрыс қатынас

Төмендетілген мөлшерлеме — бұл флюгер, іргетас емес. Бүгін бар, ертең жоқ. Салық жеңілдігін жалғыз бәсекелестік артықшылық ретінде құрған бизнес өте осал.

Стратегиялық тұрғыдан дұрыс тәсіл — өңірді бизнестің экономикасына қарай таңдау, ал жеңілдік мөлшерлемені уақытша көмек ретінде қарастыру. Егер ол сақталса — жақсы. Егер жоқ болса — бизнес базалық 4% мөлшерлеменің өзінде де тұрақты болуы керек.

ҚР СК 726-бабы шынымен де мәслихаттарға мөлшерлемені 50% шегінде төмендетуге де, жоғарылатуға да құқық береді. Алайда 2026 жылға тек төмендету құқығы ғана іске асырылған. 2025 жылғы 1 желтоқсанға дейін қабылданған мәслихаттардың бірде-бір шешімінде мөлшерлемені жоғарылату жоқ.

2026 жылға мөлшерлемені түзету туралы шешім қабылдаған 172 мәслихаттың ішінен:

• 114 өңір (66%) 2% мөлшерлемені белгіледі

• Қалғандары 3% белгіледі

• 6% мөлшерлеме 2026 жылы бірде-бір мәслихатпен қолданылмайды

Мәслихаттардың құзырет шектері туралы не түсіну маңызды:

1. Біріншіден, шешім жалпылама және нормативтік сипатқа ие. Бірде-бір өңірлік орган нақты ЖК немесе ЖШС үшін жеке мөлшерлеме белгілеуге құқылы емес — бұл заңмен тікелей тыйым салынған. Түзету тек екі объективті критерий бойынша мүмкін: қызмет түрі және нысанның орналасқан жері.

2. Екіншіден, шешім енгізілетін жылдың алдындағы жылдың 1 желтоқсанына дейін қабылданады және келесі жылдың 1 қаңтарынан бастап күшіне енеді. Барлық қабылданған мөлшерлемелер міндетті түрде ресми жариялануға жатады. Бұл салық төлеушінің жаңа салық кезеңі басталғанға дейін өз мөлшерлемесін білуге мүмкіндігі мен міндеті бар екенін білдіреді.

3. Үшіншіден, егер салық төлеушінің қызметі әртүрлі мөлшерлемелерге (мысалы, бір ӘҚЖЖ бойынша өңірде 2%, екіншісі бойынша — 4% белгіленсе) сәйкес келсе, кірістерді бөлек салықтық есепке алу міндеті туындайды. Осы талапты елемеу — камералдық бақылау кезінде қосымша салық есептеулерінің жиі кездесетін себептерінің бірі.

Неліктен бұл тетік 2026 жылы ерекше байқалды?

Норманың өзі кодексте бұрыннан бар. Бірақ бұрын мәслихаттар өз құқығын таңдамалы және ынтасыз пайдаланды. 2026 жылы жағдай өзгерді. Жалпы фискалдық консолидация және арнайы режимдер санының қысқаруы аясында өңірлер тікелей бюджеттік ақша салуды қажет етпейтін шағын бизнесті мақсатты қолдаудың, мәнісі бойынша, жалғыз тұтқасын алды. Нәтиже — өнеркәсіптік, өңдеуші және әлеуметтік маңызы бар салаларда мөлшерлемені 2%-ға дейін төмендету туралы бұрын-соңды болмаған шешімдер саны.

Сондай-ақ, мөлшерлемені төмендету немесе жоғарылату тікелей және шартсыз түрде қызмет түріне байланысты екенін атап өткен жөн. Заң (ҚР СК 726-бабы) тікелей былай дейді: мәслихаттар мөлшерлемені «қызмет түріне және нысанның орналасқан жеріне қарай» түзетеді. Бұл екі тең дәрежелі негіздеме. Өңір «барлығына бірдей мөлшерлемені» жай ғана белгілей алмайды — шешім әрқашан нақты ЭҚЖЖ кодтарына байланысты болады.

Бұл тәжірибеде нені білдіреді

Мәслихат 2% мөлшерлеме туралы шешім қабылдаған кезде, ол ешқашан: «Біздің өңірдің барлық салық төлеушілеріне салықты 2%-ға дейін төмендетеміз» деп жазбайды. Бұл заңмен тыйым салынған. Оның орнына шешім келесідей көрінеді:

«Өңдеу өнеркәсібі, туризм, әлеуметтік қызметтер, ауыл шаруашылығы, білім беру саласында қызметті жүзеге асыратын салық төлеушілер үшін 3% мөлшерлеме белгіленсін...» — және одан әрі ЭҚЖЖ-ның атаулы тізбесі.

Осы тізбеге енбеген барлық қалған қызмет түрлері бойынша базалық мөлшерлеме 4% (немесе қызмет түрлерінің басқа топтары үшін белгіленген өзге мөлшерлеме) бойынша салық салынады.

Қорытынды

2026 жылы оңайлатылған декларация бойынша 4% мөлшерлеме — бұл бекітілген тұрақты шама емес, бастапқы нүкте. Бүгінгі таңда салықтың нақты мөлшері жалпыұлттық норма мен өңірлік норма шығармашылығының тоғысында айқындалады. Бизнес үшін бұл келесі қажеттіліктерді білдіреді:

• өзінің ЭҚЖЖ бойынша мәслихаттың өзекті шешімін жыл сайын тексеріп отыру;

• жаңа есепті кезең басталғанға дейін ресми жарияланымдарды қадағалау;

• бір бизнес ішінде әртүрлі мөлшерлемелерді біріктірген кезде — кірістердің бөлек есебін қамтамасыз ету.

Тек кодекске сүйеніп, өңірлік түзетулерге назар аудармайтын адам не артық төлеуі, не керісінше, толық төлемегені үшін айыппұл санкцияларына тап болуы мүмкін.

Маңызды ескерту: мәслихат мөлшерлемесі — уақытша артықшылық, стратегиялық іргетас емес

Бизнесті тіркеу орнын таңдағанда тек мәслихат белгілеген төмендетілген мөлшерлемеге ғана назар аудару — тәуекелді тактика. Міне, неліктен.

Мөлшерлеме бар-болғаны бір жылға бекітіледі

Мәслихаттың мөлшерлемені төмендету туралы шешімі 1 желтоқсаннан кешіктірілмей қабылданады және тек келесі күнтізбелік жылда ғана қолданылады. Бизнестің жеңілдікті мөлшерлеме бір жылдан кейін сақталатынына ешқандай кепілдігі жоқ.

Бүгін мәслихат мөлшерлемені 2%-ға дейін төмендетті. Ертең:

• өңірдегі бюджеттік жағдай өзгереді;

• депутаттардың құрамы немесе басымдықтары өзгереді;

• жеңілдікті күшін жоюы, төмендетуі немесе — назар аударыңыз — жоғарылатуы мүмкін (мөлшерлемені жоғарылату құқығын заң мәслихаттардан ешкім алмаған, тек оны әзірге пайдаланбаған).

«Мөлшерлемеге қарай көшудің» әсері

2026 жылы өзінің ЭҚЖЖ үшін 2% мөлшерлеме белгіленген А өңірінде арнайы бизнесін тіркеген кәсіпкерді елестетейік. 2027 жылы А өңірінің мәслихаты шешімін қайта қарап, тек 4% қалдырады (немесе 5%-ға дейін көтереді). Ал көрші Б өңірі, керісінше, 2% енгізеді.

Не істеу керек? Көшу керек пе? Заңды мекенжайды өзгерту, қайта тіркеу, контрагенттерден айырылу мүмкіндігі, жаңа салықтық сүйемелдеу — шығындар салықтардан жылдық үнемдеудің бәрін жауып тастайды.

Өңірлік бәсекелестік — бұл тұрақсыздық

2026 жылы мөлшерлемелердің жаппай төмендетілуі — бұл ескі арнайы режимдердің күші жойылғаннан кейін бизнеске өтемақы ретінде көрсетілетін саналы саясат. Бірақ саясаттың өзгеру қасиеті бар. Өңірлер әлеуметтік міндеттемелерін орындағаннан немесе бюджет тапшылығына тап болғаннан кейін, мөлшерлемелер теңестіріле бастайды.

Өңірді таңдағанда нені қарау шынымен маңызды

1. Өткізу нарығы және логистика. Сіздің клиенттеріңіз қайда? Жабдықтаушыларыңыз қайда? Қоймаңыз қайда? Егер сіз тауарыңызды мың шақырым қашықтыққа тасымалдасаңыз немесе мақсатты аудиториядан алыс болсаңыз, 2% салық мөлшерлемесі сізді құтқармайды.

2. Кадрлық ресурс. Өңірде қажетті мамандар бар ма? Олар адекватты ақшаға жұмыс істеуге дайын ба?

3. Инфрақұрылым. Кіреберіс жолдар, байланыс, коммуникациялар, кеңселер, өндірістік алаңдар бар ма?

4. Әкімшілік орта. ХҚКО, салық, рұқсат беру органдары қаншалықты қолайлы жұмыс істейді? «Шамадан тыс реттеу» бар ма?

5. Салық мөлшерлемесі бонус ретінде, база ретінде емес. Ол тізімді ашуы емес, жабуы керек.

Мәслихат мөлшерлемесіне дұрыс қатынас

Төмендетілген мөлшерлеме — бұл флюгер, іргетас емес. Бүгін бар, ертең жоқ. Салық жеңілдігін жалғыз бәсекелестік артықшылық ретінде құрған бизнес өте осал.

Стратегиялық тұрғыдан дұрыс тәсіл — өңірді бизнестің экономикасына қарай таңдау, ал жеңілдік мөлшерлемені уақытша көмек ретінде қарастыру. Егер ол сақталса — жақсы. Егер жоқ болса — бизнес базалық 4% мөлшерлеменің өзінде де тұрақты болуы керек.

2026 жылға арналған оңайлатылған декларация бойынша мөлшерлемені төмендету туралы мәслихаттар шешімдеріне шолу

2026 жыл қарсаңында бірқатар өңірлердің жергілікті өкілді органдары оңайлатылған декларацияны қолданатын салық төлеушілер үшін жеке табыс салығының мөлшерлемесін төмендету құқығын іске асырды. Өңірге байланысты мөлшерлеме 3% немесе 2% деңгейінде белгіленді. Төменде тиісті өзгерістерді бекіткен мәслихаттары бар әкімшілік-аумақтық бірліктердің толық тізбесі келтірілген.

Республикалық маңызы бар қалалар

• Астана: Астана қаласы мәслихатының 2025 жылғы 28 қарашадағы № 349/46-VIII шешімімен мөлшерлеме 3% мөлшерінде белгіленді.

• Алматы: Алматы қаласы мәслихатының 2025 жылғы 28 қарашадағы № 256 шешіміне сәйкес 3% мөлшерлеме қолданылады.

• Шымкент: Шымкент қаласы мәслихаты 2025 жылғы 28 қарашадағы № 30/271-VIII шешімімен 2% мөлшерлемені белгіледі.

Шығыс Қазақстан облысы

Облыстық бағыныстағы қалалар:

• Өскемен — 24.10.2025 № 38/3-VIII шешімі, мөлшерлеме 2%.

• Риддер — 28.11.2025 № 32/3-VIII шешімі, мөлшерлеме 2%.Аудандар:

2% мөлшерлеме Алтай, Глубоков, Зайсан, Катонқарағай, Күршім, Марқакөл, Самар, Тарбағатай, Ұлан, Үлкен Нарын және Шемонаиха аудандарында бекітілген. Шешімдердің күндері 2025 жылғы 25-28 қараша аралығында.

Абай облысы

Қалалар:

• Семей — 26.11.2025 № 51/272-VIII шешімі, мөлшерлеме 2%.

• Курчатов — 25.11.2025 № 33/213-VIII шешімі, мөлшерлеме 2%.

Аудандар:

Төмендетілген 2% мөлшерлеме Абай, Аягөз, Бесқарағай, Бородулиха, Жарма, Көкпекті, Үржар аудандарында, сондай-ақ Ақсуат, Жаңасемей және Мақаншы аудандарында бекітілген.

Ақмола облысы

Қалалар:

• Көкшетау — мөлшерлеме 3% (28.11.2025 № С-26/2 шешімі).

• Қосшы — мөлшерлеме 2% (12.11.2025 № 206/51-8 шешімі).

• Степногорск — мөлшерлеме 2% (25.11.2025 № 8С-26/5 шешімі).

Аудандар:

Облыс аудандарының басым көпшілігі 2% мөлшерлемені белгіледі. Олардың қатарында: Ақкөл, Аршалы, Астрахан, Атбасар, Бұланды, Бурабай, Біржан сал, Егіндікөл, Ерейментау, Есіл, Жарқайың, Зеренді, Қорғалжын, Сандықтау, Целиноград және Шортанды аудандары.

Ақтөбе облысы

• Ақтөбе — мәслихаттың 18.11.2025 № 356 шешімі, мөлшерлеме 3%.

• Қобда және Мартөк аудандары — мөлшерлеме 3%.

• Қалған аумақтарда (Әйтеке би, Алға, Байғанин, Ырғыз, Қарғалы, Мұғалжар, Темір, Ойыл, Хромтау, Шалқар аудандары) мәслихаттардың шешімдерімен 2% мөлшерлеме бекітілген.

Алматы облысы

• Қонаев — мөлшерлеме 2% (27.11.2025 № 54-177 шешімі).

• Алатау — мөлшерлеме 3% (27.11.2025 № 24-65 шешімі).

• Еңбекшіқазақ, Талғар және Ұйғыр аудандары — мөлшерлеме 3%.

• Жамбыл, Іле және Қарасай аудандары 2% мөлшерлемеге көшті.

Атырау облысы

Шешім қабылдаған барлық әкімшілік бірліктерде 2% мөлшерлеме бекітілген: Атырау қаласы, Жылыой, Индер, Исатай, Құрманғазы, Қызылқоға, Мақат және Махамбет аудандары.

Жамбыл облысы

Деректерді ұсынған барлық мәслихаттар бірауыздан 2% мөлшерлемені белгіледі. Шешімдер: Тараз қаласын, Байзақ, Жамбыл, Жуалы, Қордай, Меркі, Мойынқұм, Сарысу, Талас, Шу аудандарын және Тұрар Рысқұлов атындағы ауданды қамтиды.

Жетісу облысы

• Талдықорған және Текелі — мөлшерлеме 2%.

• Ақсу, Алакөл, Ескелді, Қаратал, Көксу, Панфилов, Сарқан аудандары — мөлшерлеме 3%.

• Кербұлақ ауданы 2% мөлшерлемені сақтап қалды.

Батыс Қазақстан облысы

• Орал — мәслихаттың 28.11.2025 № 24-9 шешімі, мөлшерлеме 3%.

Қарағанды облысы

2% мөлшерлеме облыстың көптеген қалалары мен аудандарына, оның ішінде Қарағанды, Балқаш, Приозерск, Сарань (Ақтас кентімен бірге), Теміртау, Шахтинск, сондай-ақ Абай, Ақтоғай, Бұқар Жырау, Қарқаралы, Нұра, Осакаров және Шет аудандарына таратылды.

Қостанай облысы

Барлық ұсынылған қалалар мен аудандарда мәслихаттармен 3% мөлшерлеме бекітілген. Шешімдер Қостанай, Лисаковск, Рудный, Әулиекөл, Жітіқара, Қостанай және Сарыкөл аудандарында қабылданған.

Қызылорда облысы

Қызылорда, Арал, Жалағаш, Жаңақорған, Қазалы, Қармақшы, Сырдария және Шиелі аудандарында бірыңғай 2% мөлшерлеме енгізілген.

Маңғыстау облысы

• Ақтау, Жаңаөзен, Бейнеу, Қарақия, Мұнайлы аудандары — мөлшерлеме 3%.

• Маңғыстау және Түпқараған аудандары — мөлшерлеме 2% (тиісінше 18.12.2025 және 28.11.2025 жылғы шешімдер).

Павлодар облысы

Шешім қабылдаған облыстың барлық мәслихаттары 3% мөлшерлемені белгіледі. Бұл Павлодар, Ақсу, Екібастұз қалаларына, сондай-ақ Аққулы, Ақтоғай, Баянауыл, Железин, Ертіс, Май, Павлодар, Тереңкөл, Успен және Шарбақты аудандарына қатысты.

Солтүстік Қазақстан облысы

3% мөлшерлеме барлық әкімшілік бірліктерде бекітілген: Петропавл, Айыртау, Ақжар, Аққайың, Есіл, Жамбыл, Қызылжар, Мамлют, Тайынша, Тимирязев, Уәлиханов аудандары, сондай-ақ Ғ. Мүсірепов және М. Жұмабаев атындағы аудандар.

Түркістан облысы

Өңір шешімдердің біртұтастығын көрсетіп отыр: Түркістан, Арыс, Кентау қалаларында және төменде көрсетілген барлық аудандарда мөлшерлеме 2%-ға дейін төмендетілді:

Бәйдібек, Жетісай, Қазығұрт, Келес, Мақтаарал, Ордабасы, Отырар, Сайрам, Сарыағаш, Сауран, Созақ, Төле би, Түлкібас және Шардара аудандары.

Ұлытау облысы

• Жезқазған, Қаражал, Сәтбаев қалалары және Ұлытау ауданы — мөлшерлеме 3% (шешімдер 2025 жылғы 25–27 қараша аралығында қабылданды).

Республикалық маңызы бар қалалар

• Астана: Астана қаласы мәслихатының 2025 жылғы 28 қарашадағы № 349/46-VIII шешімімен мөлшерлеме 3% мөлшерінде белгіленді.

• Алматы: Алматы қаласы мәслихатының 2025 жылғы 28 қарашадағы № 256 шешіміне сәйкес 3% мөлшерлеме қолданылады.

• Шымкент: Шымкент қаласы мәслихаты 2025 жылғы 28 қарашадағы № 30/271-VIII шешімімен 2% мөлшерлемені белгіледі.

Шығыс Қазақстан облысы

Облыстық бағыныстағы қалалар:

• Өскемен — 24.10.2025 № 38/3-VIII шешімі, мөлшерлеме 2%.

• Риддер — 28.11.2025 № 32/3-VIII шешімі, мөлшерлеме 2%.Аудандар:

2% мөлшерлеме Алтай, Глубоков, Зайсан, Катонқарағай, Күршім, Марқакөл, Самар, Тарбағатай, Ұлан, Үлкен Нарын және Шемонаиха аудандарында бекітілген. Шешімдердің күндері 2025 жылғы 25-28 қараша аралығында.

Абай облысы

Қалалар:

• Семей — 26.11.2025 № 51/272-VIII шешімі, мөлшерлеме 2%.

• Курчатов — 25.11.2025 № 33/213-VIII шешімі, мөлшерлеме 2%.

Аудандар:

Төмендетілген 2% мөлшерлеме Абай, Аягөз, Бесқарағай, Бородулиха, Жарма, Көкпекті, Үржар аудандарында, сондай-ақ Ақсуат, Жаңасемей және Мақаншы аудандарында бекітілген.

Ақмола облысы

Қалалар:

• Көкшетау — мөлшерлеме 3% (28.11.2025 № С-26/2 шешімі).

• Қосшы — мөлшерлеме 2% (12.11.2025 № 206/51-8 шешімі).

• Степногорск — мөлшерлеме 2% (25.11.2025 № 8С-26/5 шешімі).

Аудандар:

Облыс аудандарының басым көпшілігі 2% мөлшерлемені белгіледі. Олардың қатарында: Ақкөл, Аршалы, Астрахан, Атбасар, Бұланды, Бурабай, Біржан сал, Егіндікөл, Ерейментау, Есіл, Жарқайың, Зеренді, Қорғалжын, Сандықтау, Целиноград және Шортанды аудандары.

Ақтөбе облысы

• Ақтөбе — мәслихаттың 18.11.2025 № 356 шешімі, мөлшерлеме 3%.

• Қобда және Мартөк аудандары — мөлшерлеме 3%.

• Қалған аумақтарда (Әйтеке би, Алға, Байғанин, Ырғыз, Қарғалы, Мұғалжар, Темір, Ойыл, Хромтау, Шалқар аудандары) мәслихаттардың шешімдерімен 2% мөлшерлеме бекітілген.

Алматы облысы

• Қонаев — мөлшерлеме 2% (27.11.2025 № 54-177 шешімі).

• Алатау — мөлшерлеме 3% (27.11.2025 № 24-65 шешімі).

• Еңбекшіқазақ, Талғар және Ұйғыр аудандары — мөлшерлеме 3%.

• Жамбыл, Іле және Қарасай аудандары 2% мөлшерлемеге көшті.

Атырау облысы

Шешім қабылдаған барлық әкімшілік бірліктерде 2% мөлшерлеме бекітілген: Атырау қаласы, Жылыой, Индер, Исатай, Құрманғазы, Қызылқоға, Мақат және Махамбет аудандары.

Жамбыл облысы

Деректерді ұсынған барлық мәслихаттар бірауыздан 2% мөлшерлемені белгіледі. Шешімдер: Тараз қаласын, Байзақ, Жамбыл, Жуалы, Қордай, Меркі, Мойынқұм, Сарысу, Талас, Шу аудандарын және Тұрар Рысқұлов атындағы ауданды қамтиды.

Жетісу облысы

• Талдықорған және Текелі — мөлшерлеме 2%.

• Ақсу, Алакөл, Ескелді, Қаратал, Көксу, Панфилов, Сарқан аудандары — мөлшерлеме 3%.

• Кербұлақ ауданы 2% мөлшерлемені сақтап қалды.

Батыс Қазақстан облысы

• Орал — мәслихаттың 28.11.2025 № 24-9 шешімі, мөлшерлеме 3%.

Қарағанды облысы

2% мөлшерлеме облыстың көптеген қалалары мен аудандарына, оның ішінде Қарағанды, Балқаш, Приозерск, Сарань (Ақтас кентімен бірге), Теміртау, Шахтинск, сондай-ақ Абай, Ақтоғай, Бұқар Жырау, Қарқаралы, Нұра, Осакаров және Шет аудандарына таратылды.

Қостанай облысы

Барлық ұсынылған қалалар мен аудандарда мәслихаттармен 3% мөлшерлеме бекітілген. Шешімдер Қостанай, Лисаковск, Рудный, Әулиекөл, Жітіқара, Қостанай және Сарыкөл аудандарында қабылданған.

Қызылорда облысы

Қызылорда, Арал, Жалағаш, Жаңақорған, Қазалы, Қармақшы, Сырдария және Шиелі аудандарында бірыңғай 2% мөлшерлеме енгізілген.

Маңғыстау облысы

• Ақтау, Жаңаөзен, Бейнеу, Қарақия, Мұнайлы аудандары — мөлшерлеме 3%.

• Маңғыстау және Түпқараған аудандары — мөлшерлеме 2% (тиісінше 18.12.2025 және 28.11.2025 жылғы шешімдер).

Павлодар облысы

Шешім қабылдаған облыстың барлық мәслихаттары 3% мөлшерлемені белгіледі. Бұл Павлодар, Ақсу, Екібастұз қалаларына, сондай-ақ Аққулы, Ақтоғай, Баянауыл, Железин, Ертіс, Май, Павлодар, Тереңкөл, Успен және Шарбақты аудандарына қатысты.

Солтүстік Қазақстан облысы

3% мөлшерлеме барлық әкімшілік бірліктерде бекітілген: Петропавл, Айыртау, Ақжар, Аққайың, Есіл, Жамбыл, Қызылжар, Мамлют, Тайынша, Тимирязев, Уәлиханов аудандары, сондай-ақ Ғ. Мүсірепов және М. Жұмабаев атындағы аудандар.

Түркістан облысы

Өңір шешімдердің біртұтастығын көрсетіп отыр: Түркістан, Арыс, Кентау қалаларында және төменде көрсетілген барлық аудандарда мөлшерлеме 2%-ға дейін төмендетілді:

Бәйдібек, Жетісай, Қазығұрт, Келес, Мақтаарал, Ордабасы, Отырар, Сайрам, Сарыағаш, Сауран, Созақ, Төле би, Түлкібас және Шардара аудандары.

Ұлытау облысы

• Жезқазған, Қаражал, Сәтбаев қалалары және Ұлытау ауданы — мөлшерлеме 3% (шешімдер 2025 жылғы 25–27 қараша аралығында қабылданды).

Жеңілдетілген салық мөлшерлемесі: барлығына 4% емес

Негізі: бүкіл ел бойынша 4%

Шындық: 2%-дан 3%-ға дейін — сіздің ауданыңыздың мәслихаты шешеді

2% — жаңа стандарт

• 114 аудан мен қала (шешім қабылдағандардың жалпы санының 66%-ы)

• Шығыс Қазақстан, Абай, Жамбыл, Түркістан облыстары — толығымен дерлік 2%-дық мөлшерлемеге көшті

• Басқа облыстардағы аудандардың басым бөлігі

3% — ірі орталықтар

• Астана, Алматы, Ақтөбе, Қостанай, Павлодар

• Қалыпты жеңілдігі бар жекелеген аудандар

6% — қолданылмайды

Бірде-бір мәслихат 2026 жылы мөлшерлемені көтерген жоқ.

⚠️ Мөлшерлеменің үш ережесі

• ЭҚЖЖ-ға байланысты болуы. Мөлшерлеме қызмет түріне байланысты белгіленеді — «бәріне бірдей 2%» емес, тек нақты кодтар бойынша беріледі.

• Шешім жылына бір рет қабылданады. Шешім 1 желтоқсанға дейін қабылданып, келесі жылдың 1 қаңтарынан бастап күшіне енеді.

• Бөлек есеп жүргізу. Әртүрлі мөлшерлемесі бар қызмет түрлерін біріктірген жағдайда — табыс есебін әр ЭҚЖЖ бойынша бөлек жүргізу қажет.

Шындық: 2%-дан 3%-ға дейін — сіздің ауданыңыздың мәслихаты шешеді

2% — жаңа стандарт

• 114 аудан мен қала (шешім қабылдағандардың жалпы санының 66%-ы)

• Шығыс Қазақстан, Абай, Жамбыл, Түркістан облыстары — толығымен дерлік 2%-дық мөлшерлемеге көшті

• Басқа облыстардағы аудандардың басым бөлігі

3% — ірі орталықтар

• Астана, Алматы, Ақтөбе, Қостанай, Павлодар

• Қалыпты жеңілдігі бар жекелеген аудандар

6% — қолданылмайды

Бірде-бір мәслихат 2026 жылы мөлшерлемені көтерген жоқ.

⚠️ Мөлшерлеменің үш ережесі

• ЭҚЖЖ-ға байланысты болуы. Мөлшерлеме қызмет түріне байланысты белгіленеді — «бәріне бірдей 2%» емес, тек нақты кодтар бойынша беріледі.

• Шешім жылына бір рет қабылданады. Шешім 1 желтоқсанға дейін қабылданып, келесі жылдың 1 қаңтарынан бастап күшіне енеді.

• Бөлек есеп жүргізу. Әртүрлі мөлшерлемесі бар қызмет түрлерін біріктірген жағдайда — табыс есебін әр ЭҚЖЖ бойынша бөлек жүргізу қажет.

2026 жылға арналған оңайлатылған нысан мөлшерлемелерінің картасы

Кодекс бойынша база: 4%

Өңірлердегі нақты жағдай: тек 2% немесе 3%

2% — жеңілдік аймағы қай жерде?

• Толығымен 2%: Түркістан, Жамбыл, Абай облыстары + Атырау, Қызылорда облыстары.

• 2% белгіленген негізгі қалалар: Шымкент, Өскемен, Семей, Тараз, Талдықорған, Қонаев.

• Қалған барлық облыстардағы аудандардың басым бөлігі де 2% мөлшерлемесін таңдады.

3% — қалыпты жеңілдік қай жерде?

• Ірі орталықтар: Астана, Алматы, Ақтөбе, Көкшетау, Павлодар, Петропавл, Орал.

• Толығымен 3% мөлшерлемесіндегі облыстар: Қостанай, Солтүстік Қазақстан, Павлодар облыстары.

• Ақмола, Алматы, Жетісу облыстарындағы жекелеген аудандар.

4% — жеңілдіксіз базалық мөлшерлеме

Мәслихат 2025 жылғы 1 желтоқсанға дейін тиісті шешім қабылдамаған өңірлерде қолданылады.

(6% мөлшерлемесі бірде-бір өңірде қолданылмайды)

Өңірлердегі нақты жағдай: тек 2% немесе 3%

2% — жеңілдік аймағы қай жерде?

• Толығымен 2%: Түркістан, Жамбыл, Абай облыстары + Атырау, Қызылорда облыстары.

• 2% белгіленген негізгі қалалар: Шымкент, Өскемен, Семей, Тараз, Талдықорған, Қонаев.

• Қалған барлық облыстардағы аудандардың басым бөлігі де 2% мөлшерлемесін таңдады.

3% — қалыпты жеңілдік қай жерде?

• Ірі орталықтар: Астана, Алматы, Ақтөбе, Көкшетау, Павлодар, Петропавл, Орал.

• Толығымен 3% мөлшерлемесіндегі облыстар: Қостанай, Солтүстік Қазақстан, Павлодар облыстары.

• Ақмола, Алматы, Жетісу облыстарындағы жекелеген аудандар.

4% — жеңілдіксіз базалық мөлшерлеме

Мәслихат 2025 жылғы 1 желтоқсанға дейін тиісті шешім қабылдамаған өңірлерде қолданылады.

(6% мөлшерлемесі бірде-бір өңірде қолданылмайды)

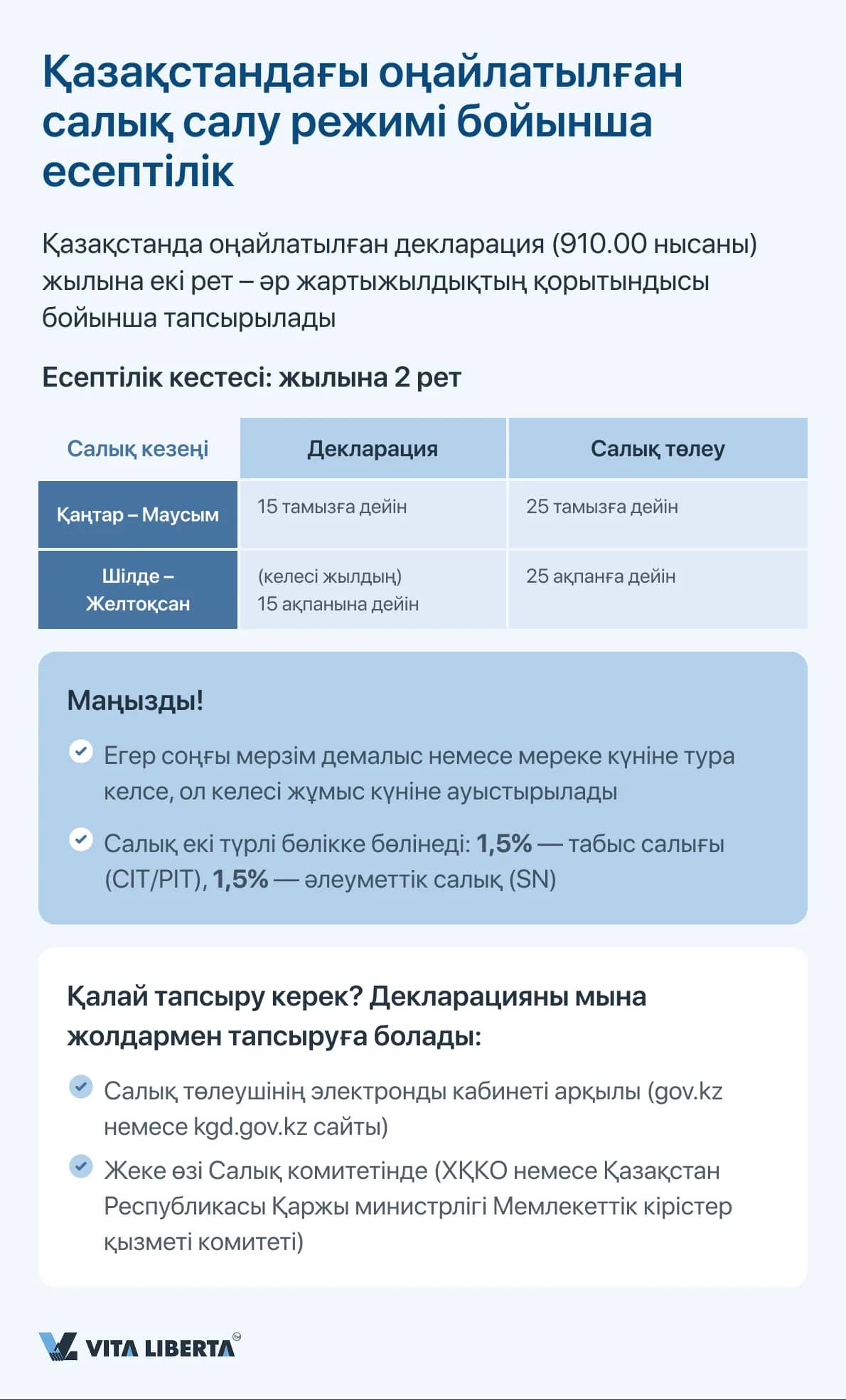

Есептілік және мерзімдер: 910.00 нысанын қалай тапсыруға болады

2026 жылдан бастап қолданыстағы салық режимі кәсіпкерлік субъектілері үшін жартыжылдық аралықтарға байланыстырылған фискалдық жауапкершіліктің арнайы кестесін белгілейді.

Циклдылық және негізгі күндер

Қаржы жылы екі дербес есепті кезеңге бөлінеді, олардың әрқайсысы үшін құрылымы бойынша бірдей, бірақ күнтізбелік мерзімдері бойынша әртүрлі міндеттемелер белгіленген:

Циклдылық және негізгі күндер

Қаржы жылы екі дербес есепті кезеңге бөлінеді, олардың әрқайсысы үшін құрылымы бойынша бірдей, бірақ күнтізбелік мерзімдері бойынша әртүрлі міндеттемелер белгіленген:

- «Бірінші жартыжылдық» (қаңтар–маусым) есепті кезеңі үшін салық төлеуші декларацияны ағымдағы жылдың 15 тамызынан кешіктірмей тапсыруға міндетті. Есептелген бірыңғай салықты төлеу сол жылдың 25 тамызына дейін жүргізілуі тиіс.

- «Екінші жартыжылдық» (шілде–желтоқсан) кезеңінің қорытындысы бойынша салық есептілігін тапсырудың соңғы мерзімі келесі күнтізбелік жылдың 15 ақпанында белгіленген. Салық сомасын бюджетке аудару 25 ақпанға дейін жүзеге асырылуы қажет.

910.00 декларациясын қалай тапсыруға болады. Үш тапсыру тәсілі

1. «eSalyq» порталы арқылы — онлайн

2. Бухгалтерлік бағдарламалар арқылы (1С: Бухгалтерия және т.б.)

3. Мемлекеттік кірістер қызметі бөлімшесіне жеке өзі барып

Толтыру ережелері

Модульдік форма

Тек қызметіңізге сәйкес келетін бөлімдерді ғана толтырыңыз

→ Қызметкерлеріңіз жоқ па? Жалақы бөлімін толтырмаңыз

Міндетті қосымшалар:

• 910.01 қосымшасы — егер ҚР резиденты жалдамалы жұмыскерлер болса

• 910.02 қосымшасы — шетелдіктерге және азаматтығы жоқ адамдарға төлемдер жасаған кезде

TIS пайдаланушылары үшін

«Қорлар туралы мәліметтер» бөлімін толтырыңыз — кезеңнің басындағы/соңындағы қалдықтар + сатып алынған қорлар

Маңызды мәліметтер

• Барлық сомалар — теңгемен, бүтін санға дейін дөңгелектеніп (тиынсыз)

• Декларация салықтық тіркеу орны бойынша тапсырылады

• Тапсыру мерзімдері: 15 тамыз және 15 ақпан (жартыжылдықтар бойынша)

2. Бухгалтерлік бағдарламалар арқылы (1С: Бухгалтерия және т.б.)

3. Мемлекеттік кірістер қызметі бөлімшесіне жеке өзі барып

Толтыру ережелері

Модульдік форма

Тек қызметіңізге сәйкес келетін бөлімдерді ғана толтырыңыз

→ Қызметкерлеріңіз жоқ па? Жалақы бөлімін толтырмаңыз

Міндетті қосымшалар:

• 910.01 қосымшасы — егер ҚР резиденты жалдамалы жұмыскерлер болса

• 910.02 қосымшасы — шетелдіктерге және азаматтығы жоқ адамдарға төлемдер жасаған кезде

TIS пайдаланушылары үшін

«Қорлар туралы мәліметтер» бөлімін толтырыңыз — кезеңнің басындағы/соңындағы қалдықтар + сатып алынған қорлар

Маңызды мәліметтер

• Барлық сомалар — теңгемен, бүтін санға дейін дөңгелектеніп (тиынсыз)

• Декларация салықтық тіркеу орны бойынша тапсырылады

• Тапсыру мерзімдері: 15 тамыз және 15 ақпан (жартыжылдықтар бойынша)

Жиі қойылатын сұрақтар

2. Біз — шағын дүкен. 2026 жылдан бастап әлеуметтік салық пен ҚҚС төлемеуге болады деген рас па және бұл техникалық жағынан қалай ресімделеді?

3. Бұл режимде 4% салық мөлшерлемесін төмендету мүмкіндігі бар ма? Егер бар болса, бұл қайда және қалай тексеріледі?

4. Жалақы ведомосі бірыңғай салықтың мөлшеріне қалай әсер етеді және оңайырақ болу үшін қызметкерлерді ресми түрде мүлде ресімдемеуге бола ма?

5. Жыл ортасында күтпеген жерден табыс рұқсат етілген 2,5 млрд теңге лимитінен асып кетсе, не болады? Бірден салық органына жүгіру керек пе?

Упрощённая декларация в Казахстане: как работает специальный налоговый режим для малого бизнеса

Вся представленная на сайте информация, касающаяся стоимости оказываемых услуг носит информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями ст. 395 ГК РК. Интернет-сайт vitaliberta.kz составлен с вниманием к деталям в отношении законодательных требований, в том числе путем анализа судебной практики. Несмотря на это, компания ТОО "Вита Либерта" не может гарантировать безошибочность и точность содержащейся на сайте информации.