Могут ли контрагенты на ОУР отказываться от сотрудничества со мной, если я остаюсь на упрощенке? Правда ли, что работать со мной станет невыгодно?

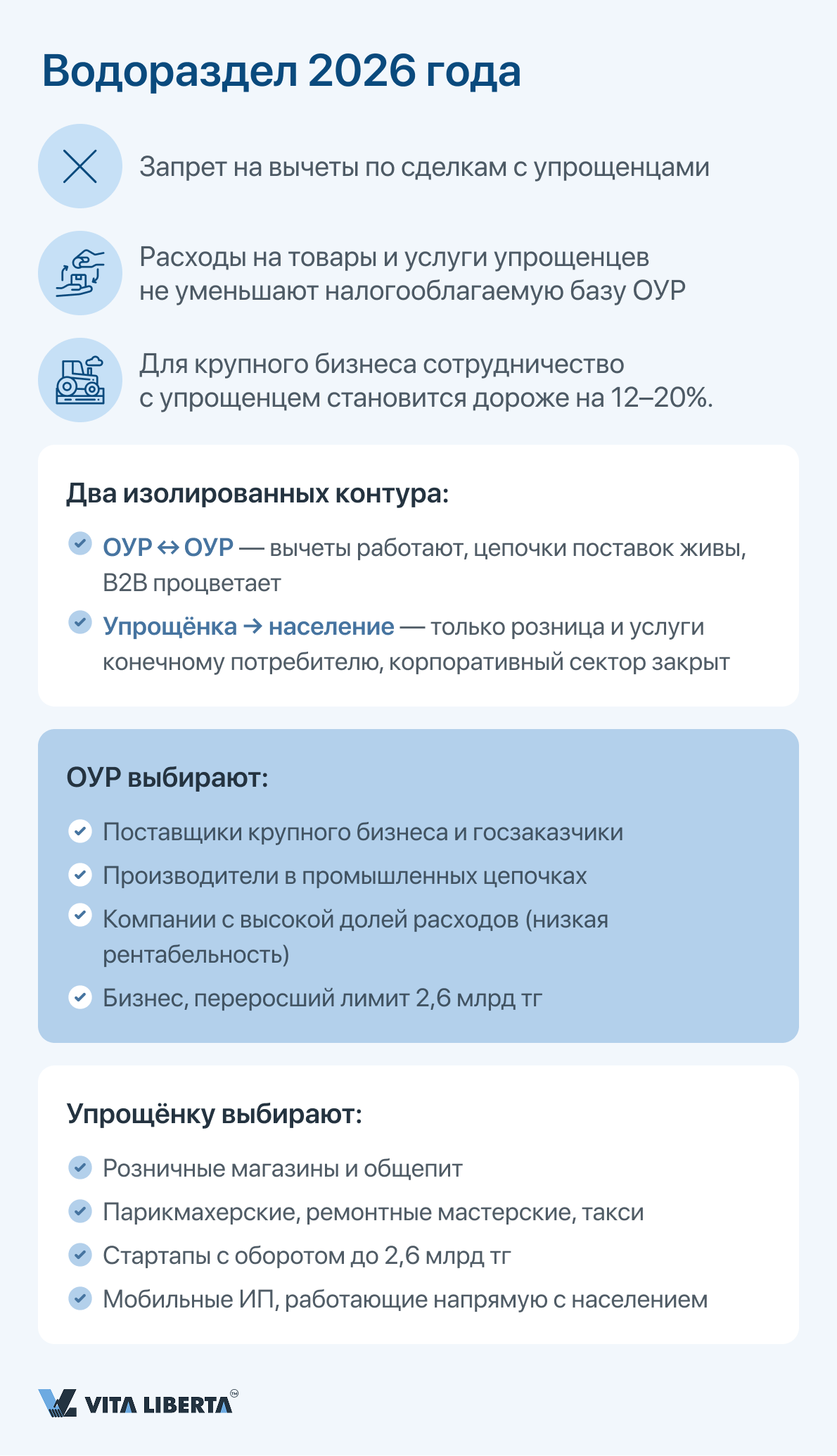

Да, это правда, и с 2026 года ситуация приняла жесткие формы. Для крупного бизнеса вы перестаете быть «зеленым» партнером и превращаетесь в налоговую обузу. Отказы будут связаны не с качеством вашего товара, а с голой математикой корпоративного налогообложения.

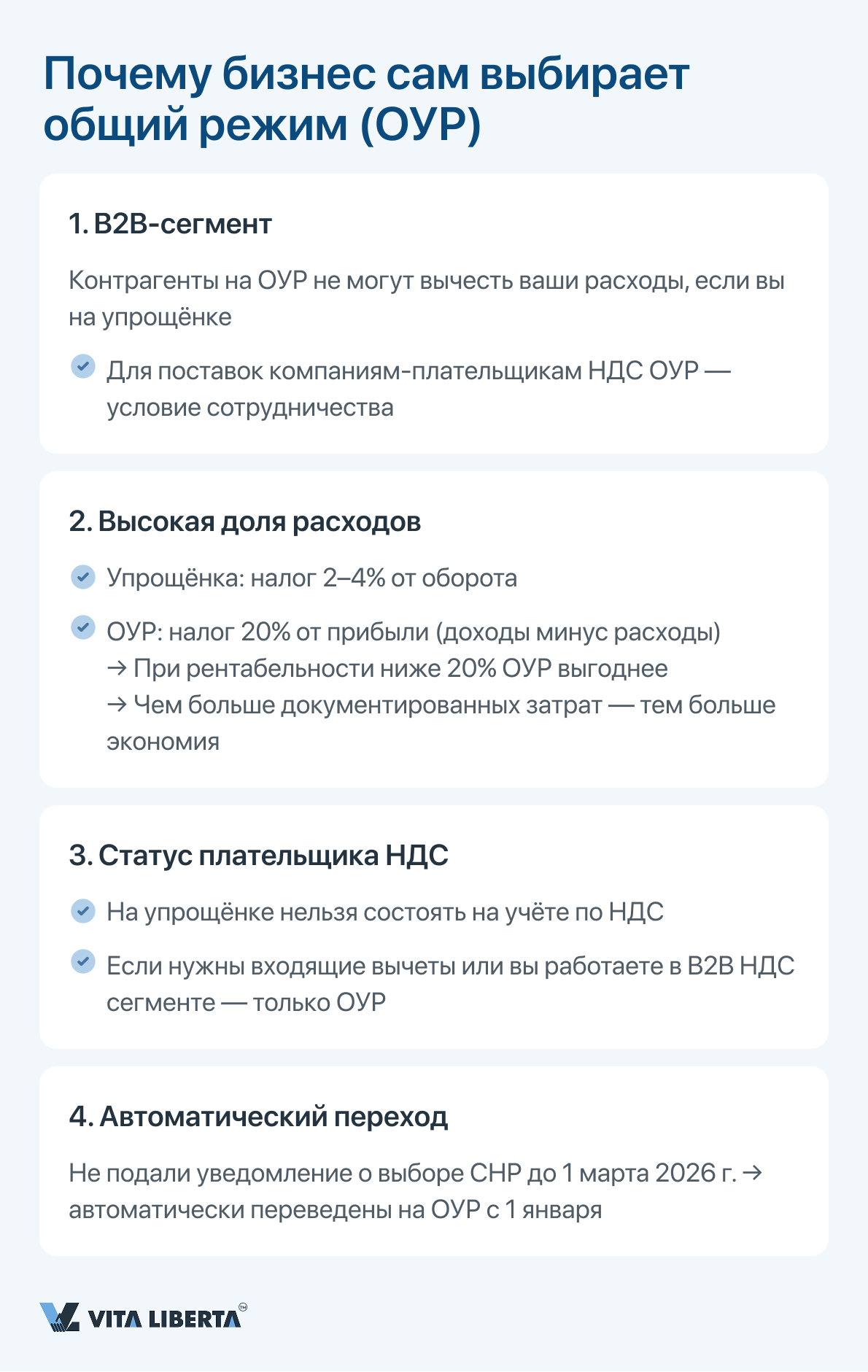

Почему вы становитесь «дорогим» поставщиком

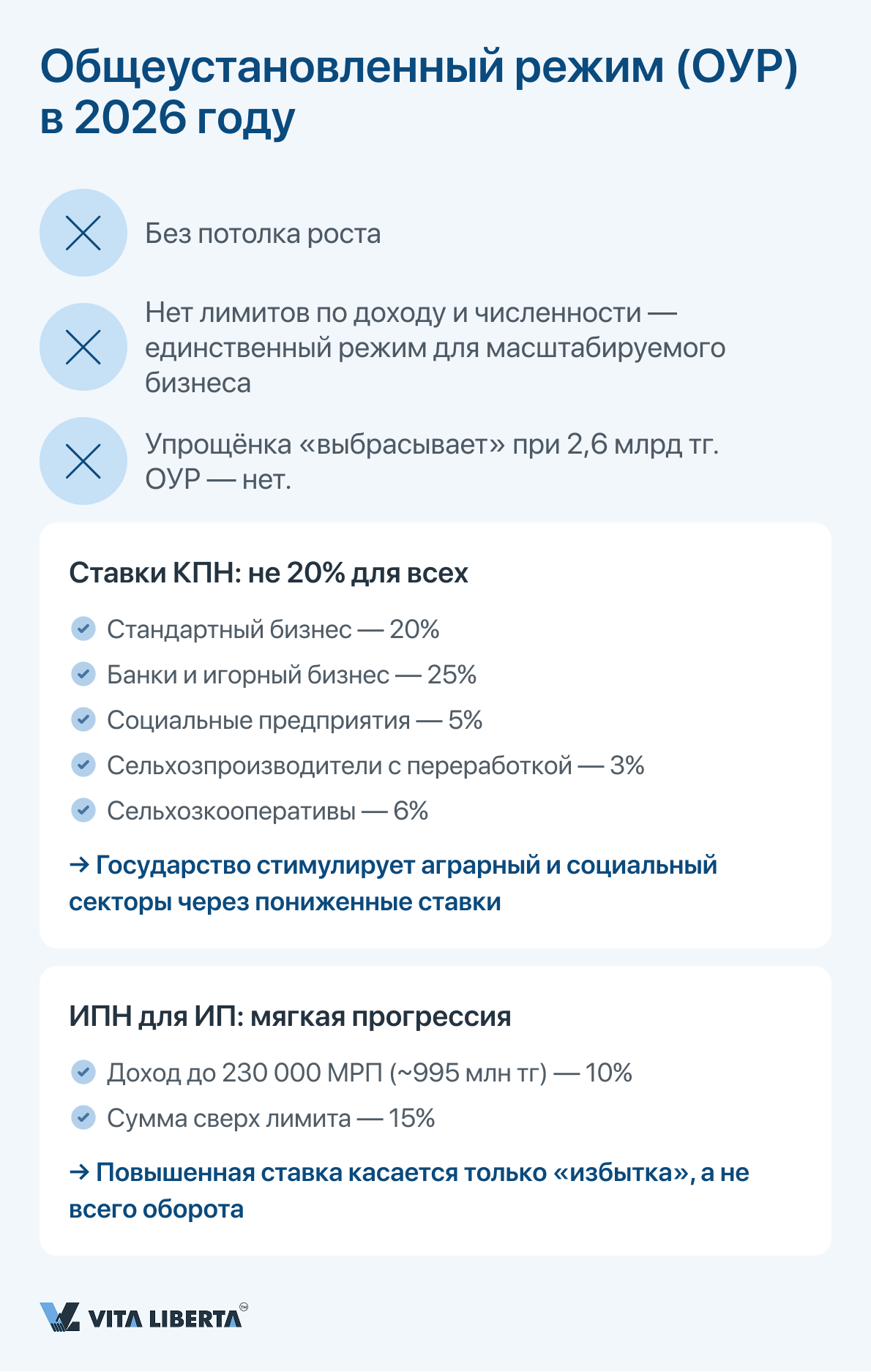

Раньше крупные компании (ОУР, плательщики КПН 20%) могли брать ваши счета-фактуры и смело относить их на вычеты. Им было все равно, платите вы налоги или нет, — главное, что расходы «закрывали» прибыль.

С 2026 года Налоговый кодекс перекрыл эту схему. Теперь работает принцип «Нет налога — нет вычета».

1. Потеря вычета по КПН (самый жирный минус)

Представьте, что ТОО «Азия» заработало 10 млн тенге. Если оно купит у вас стулья на 1 млн тенге, раньше налогооблагаемая прибыль становилась 9 млн, и налог (КПН) платили с 9 млн.

Сейчас: стоимость ваших стульев для ТОО — это как покупка воздуха. Вычет не срабатывает. Значит, налоговая база остается 10 млн. Фактически ТОО платит налог с чужих денег, которые уже отдало вам.

→ Итог: Заказчику ваша сделка обходится +20% сверху в виде бесполезно уплаченного КПН.

2. «Потерянный» НДС (второй удар)

Если ваш заказчик — плательщик НДС, а вы работаете без НДС, его бухгалтер видит это так:

— Мы продали товар за 12 млн (в т.ч. НДС 2 млн).

— Купили у вас материалы за 6 млн (без НДС).

Налог к уплате в бюджет считается «сверху вниз»: 2 млн минус 0 = 2 млн НДС к оплате.

Если бы вы выставили счет с НДС, заказчик уменьшил бы свои 2 млн на ваш «входящий» НДС. А так — платит полностью.

Это не просто «невыгодно», это удар по ликвидности.

Чего ждать от контрагентов?

Крупные заказчики сейчас делят поставщиков на две категории:

— «Белые партнеры» (ОУР/НДС) — с ними работают охотно, даже прощают мелкие косяки, потому что налоговая нагрузка снижается.

— «Упрощенцы без НДС» — с ними работают только если нет выбора, либо просят дисконт 20–25%.

Реальный сценарий 2026 года:

Вам позвонят и скажут: «Мы нашли такого же поставщика, как вы, но он на ОУР и дает НДС. У него цена 1 млн, у вас — 950 тыс. Даже с переплатой нам выгоднее взять у него, потому что мы сэкономим на налогах». И это не отмазка — это чистая бухгалтерия.

Кому на упрощенке бояться нечего?

Ваш ход:

Если 30–40% вашего оборота — это крупные ТОО или госзакупки (ОУР):

— Готовьтесь давать скидку на сумму их переплаты по налогам, либо

— Рассматривайте добровольный переход на ОУР с НДС. Это даст вам право выписывать счета-фактуры с НДС, и заказчики снова смогут брать расходы на вычеты.

Если остаетесь на упрощенке — ищите ниши, где цена первична, а «бумажная чистота» вторична.

Итог одной фразой:

Отказываться не будут только в одном случае — если вы продаете уникальный товар, которого больше ни у кого нет. Во всех остальных случаях ваша упрощенка становится для них скрытым убытком.

Почему вы становитесь «дорогим» поставщиком

Раньше крупные компании (ОУР, плательщики КПН 20%) могли брать ваши счета-фактуры и смело относить их на вычеты. Им было все равно, платите вы налоги или нет, — главное, что расходы «закрывали» прибыль.

С 2026 года Налоговый кодекс перекрыл эту схему. Теперь работает принцип «Нет налога — нет вычета».

1. Потеря вычета по КПН (самый жирный минус)

Представьте, что ТОО «Азия» заработало 10 млн тенге. Если оно купит у вас стулья на 1 млн тенге, раньше налогооблагаемая прибыль становилась 9 млн, и налог (КПН) платили с 9 млн.

Сейчас: стоимость ваших стульев для ТОО — это как покупка воздуха. Вычет не срабатывает. Значит, налоговая база остается 10 млн. Фактически ТОО платит налог с чужих денег, которые уже отдало вам.

→ Итог: Заказчику ваша сделка обходится +20% сверху в виде бесполезно уплаченного КПН.

2. «Потерянный» НДС (второй удар)

Если ваш заказчик — плательщик НДС, а вы работаете без НДС, его бухгалтер видит это так:

— Мы продали товар за 12 млн (в т.ч. НДС 2 млн).

— Купили у вас материалы за 6 млн (без НДС).

Налог к уплате в бюджет считается «сверху вниз»: 2 млн минус 0 = 2 млн НДС к оплате.

Если бы вы выставили счет с НДС, заказчик уменьшил бы свои 2 млн на ваш «входящий» НДС. А так — платит полностью.

Это не просто «невыгодно», это удар по ликвидности.

Чего ждать от контрагентов?

Крупные заказчики сейчас делят поставщиков на две категории:

— «Белые партнеры» (ОУР/НДС) — с ними работают охотно, даже прощают мелкие косяки, потому что налоговая нагрузка снижается.

— «Упрощенцы без НДС» — с ними работают только если нет выбора, либо просят дисконт 20–25%.

Реальный сценарий 2026 года:

Вам позвонят и скажут: «Мы нашли такого же поставщика, как вы, но он на ОУР и дает НДС. У него цена 1 млн, у вас — 950 тыс. Даже с переплатой нам выгоднее взять у него, потому что мы сэкономим на налогах». И это не отмазка — это чистая бухгалтерия.

Кому на упрощенке бояться нечего?

- B2C (частные лица) — людям все равно, какой у вас режим, им нужна низкая цена.

- Масс-маркет, базары, мелкий ритейл — покупатели не берут закрывающие документы.

- Субподряд, работа с микробизнесом — если ваши клиенты сами «спят» на упрощенке, у них те же проблемы, но они хотя бы не предъявят вам претензию.

Ваш ход:

Если 30–40% вашего оборота — это крупные ТОО или госзакупки (ОУР):

— Готовьтесь давать скидку на сумму их переплаты по налогам, либо

— Рассматривайте добровольный переход на ОУР с НДС. Это даст вам право выписывать счета-фактуры с НДС, и заказчики снова смогут брать расходы на вычеты.

Если остаетесь на упрощенке — ищите ниши, где цена первична, а «бумажная чистота» вторична.

Итог одной фразой:

Отказываться не будут только в одном случае — если вы продаете уникальный товар, которого больше ни у кого нет. Во всех остальных случаях ваша упрощенка становится для них скрытым убытком.