1. Наш ТОО занимается IT-разработкой. Можем ли мы с 2026 года перейти на упрощённую декларацию и какие для этого основные препятствия?

Упрощённая декларация в Казахстане 2026: как работает специальный налоговый режим для малого бизнеса

10 февраля, 2026

С января 2026 года в Казахстане произошла консолидация специальных налоговых режимов, в результате которой режим на основе упрощённой декларации занял роль системообразующего элемента в поддержке предпринимательства. Он трансформировался из одного из многих вариантов в ключевой, унифицированный механизм для легализации и роста значительной части бизнеса.

Фундаментальные изменения в налоговом статусе для субъектов, перешедших на этот режим, закреплены нормативно. В соответствии с ними налогоплательщики:

Основная ценность обновлённой системы — достижение баланса между фискальными интересами государства и операционной свободой бизнеса. Режим предлагает фундаментальный trade-off: предприниматель получает максимальное сокращение бюрократической рутины (единый налог, один ключевой отчёт, упрощённый учёт) в обмен на соблюдение прозрачных и предсказуемых правил игры. Это переход от логики постоянного налогового контроля к модели, основанной на доверии и стимулировании легальных оборотов.

Фундаментальные изменения в налоговом статусе для субъектов, перешедших на этот режим, закреплены нормативно. В соответствии с ними налогоплательщики:

- Получают освобождение от обязанности плательщика социального налога. Это приводит к прямому сокращению общей налоговой нагрузки на фонд оплаты труда.

- Выводятся из-под действия налога на добавленную стоимость (НДС). Критическим уточнением является то, что из этого освобождения есть законодательно установленные изъятия. Обязанность по исчислению и уплате НДС сохраняется в двух случаях:

- При импорте товаров на таможенную территорию Республики Казахстан.

- При приобретении работ и услуг у поставщиков-нерезидентов, если местом реализации этих услуг признаётся Казахстан.

Основная ценность обновлённой системы — достижение баланса между фискальными интересами государства и операционной свободой бизнеса. Режим предлагает фундаментальный trade-off: предприниматель получает максимальное сокращение бюрократической рутины (единый налог, один ключевой отчёт, упрощённый учёт) в обмен на соблюдение прозрачных и предсказуемых правил игры. Это переход от логики постоянного налогового контроля к модели, основанной на доверии и стимулировании легальных оборотов.

Оглавление

Кто может применять упрощённую декларацию в 2026 г.?

ИП и юрлица — резиденты РК

Дополнительные критерии для применения специального налогового режима "Упрощённая декларация".

Только для независимого бизнеса с простой структурой собственности без пересечения с другими льготными режимами.

Кто НЕ может применять упрощённую декларацию (2026)

1. Холдинги

Доля других юрлиц в уставном капитале > 25%

2. Аффилированные структуры

Учредитель уже применяет упрощёнку — как ИП или в другой компании

3. Дробление бизнеса

ИП или физлицо — учредитель «упрощённой» компании

4. Некоммерческие организации

Не ведут предпринимательскую деятельность

5. Резиденты ОЭЗ и «Астана Хаб»

Уже пользуются территориальными налоговыми льготами

6. Участники простого товарищества

Совместная деятельность = особый порядок налогообложения

Ставка единого налога: от 2% до 4%

→ Регионы конкурируют за предпринимателей через налоговую льготу

Преимущества режима с 2026 г.

⚠️ Важно помнить. Соцотчисления и пенсионные взносы за сотрудников уплачиваются в полном объёме — режим не отменяет трудовые обязательства

Что отменяется при переходе на упрощёнку

1. НДС во внутренних операциях:

Исключения: НДС платится при:

2. Социальный налог — 0%:

Сохраняются:

Отчётность — 2 раза в год. Полугодовой период вместо квартального:

Налоговые льготы и упрощения

Главное ограничение упрощёнки: НДС-барьер в B2B

Упрощенцы не платят НДС → не выставляют ЭСФ с НДС → контрагенты теряют налоговые вычеты

Что теряют ваши клиенты на общем режиме

Для кого режим подходит

Не подходит:

Вывод: Данный режим действительно нецелесообразен для компаний, работающих преимущественно в сегменте B2B (business-to-business), где их клиентами или основными поставщиками являются крупные предприятия или государственные закупки (все они являются плательщиками НДС на ОУР). Это делает режим идеальным для B2C (business-to-consumer) сектора — розницы, услуг населению, а также для стартапов, не интегрированных в цепочки с НДС.

- Выручка ≤ 2,595 млрд тг в год (600 000 МРП)

- Деятельность не фигурирует в официальном запретительном перечне (например, финансы, добыча, гемблинг и др. из запретного списка)

Дополнительные критерии для применения специального налогового режима "Упрощённая декларация".

Только для независимого бизнеса с простой структурой собственности без пересечения с другими льготными режимами.

Кто НЕ может применять упрощённую декларацию (2026)

1. Холдинги

Доля других юрлиц в уставном капитале > 25%

2. Аффилированные структуры

Учредитель уже применяет упрощёнку — как ИП или в другой компании

3. Дробление бизнеса

ИП или физлицо — учредитель «упрощённой» компании

4. Некоммерческие организации

Не ведут предпринимательскую деятельность

5. Резиденты ОЭЗ и «Астана Хаб»

Уже пользуются территориальными налоговыми льготами

6. Участники простого товарищества

Совместная деятельность = особый порядок налогообложения

Ставка единого налога: от 2% до 4%

- База: 4% от дохода — общенациональный уровень

- Гибкость: Маслихаты могут снижать до 2% на своей территории

→ Регионы конкурируют за предпринимателей через налоговую льготу

Преимущества режима с 2026 г.

- Налоговые каникулы. Мораторий на плановые выездные проверки для новых МСП — бизнес стартует без административного давления

- Кассовый метод. Доход признаётся при поступлении денег на счёт, а не при отгрузке — проще управлять денежным потоком

⚠️ Важно помнить. Соцотчисления и пенсионные взносы за сотрудников уплачиваются в полном объёме — режим не отменяет трудовые обязательства

Что отменяется при переходе на упрощёнку

1. НДС во внутренних операциях:

- Не платите, не выставляете счёт-фактуры

- Упрощённый документооборот, нет кассовых разрывов

Исключения: НДС платится при:

- импорте товаров

- покупке услуг у нерезидентов (место оказания — РК)

2. Социальный налог — 0%:

- Полное освобождение для ИП и компаний

- Снижение затрат на фонд оплаты труда

Сохраняются:

- Обязательные пенсионные взносы (ОПВ)

- Социальные отчисления (СО) за работников

Отчётность — 2 раза в год. Полугодовой период вместо квартального:

- Декларация подаётся только за 6 и 12 месяцев

- В 2 раза меньше расчётов и платежей

Налоговые льготы и упрощения

- Вычет расходов на ФОТ при доходе > 24 000 МРП: Это действительная льгота (п. 1 ст. 724 НК РК). Когда облагаемый доход, рассчитанный нарастающим итогом с начала года, превышает 24 000 МРП (~103.8 млн тенге в 2026 г.), налогоплательщик получает право уменьшить свою налоговую базу на сумму фактически начисленной заработной платы сотрудников. Это мощный стимул для легализации «серых» зарплат.

- Освобождение от бухучёта при доходе < 135 000 МРП: Это важнейшее упрощение для индивидуальных предпринимателей (ИП). Согласно разъяснениям уполномоченных органов, ИП, чей доход не превышает 135 000 МРП (~584 млн тенге), освобождаются от обязанности вести бухгалтерский учёт. Им достаточно вести Книгу учёта доходов.

Главное ограничение упрощёнки: НДС-барьер в B2B

Упрощенцы не платят НДС → не выставляют ЭСФ с НДС → контрагенты теряют налоговые вычеты

Что теряют ваши клиенты на общем режиме

- Нет входного НДС — не могут уменьшить свою налоговую нагрузку

- Расходы не засчитываются при расчёте КПН — выше налог на прибыль

→ Для крупного бизнеса и госзаказчиков работа с «упрощенцем» дороже на 12%

Для кого режим подходит

- Розница и общепит (B2C)

- Услуги населению

- Стартапы без НДС-цепочек

Не подходит:

- Поставки компаниям-плательщикам НДС

- Госзакупки

- Бизнес, встроенный в промышленные цепочки

Вывод: Данный режим действительно нецелесообразен для компаний, работающих преимущественно в сегменте B2B (business-to-business), где их клиентами или основными поставщиками являются крупные предприятия или государственные закупки (все они являются плательщиками НДС на ОУР). Это делает режим идеальным для B2C (business-to-consumer) сектора — розницы, услуг населению, а также для стартапов, не интегрированных в цепочки с НДС.

Если хотя бы одно условие нарушается, налогоплательщик теряет право на упрощённый режим. Такой субъект обязан перейти на стандартное налогообложение с даты, следующей за кварталом нарушения.

Запреты по видам деятельности 2026

Режим нельзя применять, если налогоплательщик:

- Является юридическим лицом с долей участия других юрлиц свыше 25%;

- Имеет учредителя или участника, который одновременно участвует в другом юрлице на СНР;

- Сам является учредителем/участником компании на СНР (для ИП и физлиц);

- Относится к некоммерческим организациям;

- Участвует в спецэкономических или индустриальных зонах, включая «Астана Хаб»;

- Осуществляет деятельность по договорам о совместной деятельности;

- Занимается видами деятельности, включёнными в запретительный перечень, утверждённый постановлением Правительства РК.

Процедура принятия и завершения применения специального налогового режима на основе упрощённой декларации

1. Как начать применять упрощёнку

Важно: Если не подать уведомление в срок — автоматически применяется общеустановленный режим (ОУР).

2. С какого момента действует режим

3. Ограничение на повторный переход

После выхода с упрощёнки обратно вернуться можно только через 1 год и при условии:

Переход на упрощёнку в 2026 году: два сценария

Сценарий А: Бывшие пользователи упразднённых спецрежимов (2025 г.)

— Уплатить НДС 12% с остатков товарных запасов на 31 декабря 2025 г.

⚠️ Пропустили срок 1 марта — переход невозможен в 2026 году

Сценарий Б: Бывшие плательщики общего режима (ОУР)

— Уплатить НДС 12% с остатков МПЗ на день до перехода

Критическое напоминание: B2B-барьер

Упрощенцы не выставляют ЭСФ с НДС → контрагенты на ОУР не могут учесть расходы → сотрудничество с крупным бизнесом и госзаказчиками финансово невыгодно

→ Режим подходит для B2C (розница, услуги населению), но не для поставок компаниям-плательщикам НДС

- Новые ИП. Указать режим при подаче уведомления о начале деятельности (часть регистрации)

- Новые компании. Подать уведомление в налоговый орган в течение 5 рабочих дней после госрегистрации

- Действующий бизнес. Подать уведомление о смене режима в любое время при соблюдении условий

Важно: Если не подать уведомление в срок — автоматически применяется общеустановленный режим (ОУР).

2. С какого момента действует режим

- Новые ИП — с даты постановки на налоговый учёт

- Новые компании — с даты госрегистрации

- Действующие — с даты подачи уведомления

3. Ограничение на повторный переход

После выхода с упрощёнки обратно вернуться можно только через 1 год и при условии:

- Прошёл полный календарный год на ОУР

- Годовой доход за этот год не превысил 2,595 млрд тг (600 000 МРП)

Переход на упрощёнку в 2026 году: два сценария

Сценарий А: Бывшие пользователи упразднённых спецрежимов (2025 г.)

- Срок подачи уведомления: до 1 марта 2026 г.

- Налог с 1 января 2026 г. — уже по новым правилам (при соблюдении срока)

- Для плательщиков НДС:

— Уплатить НДС 12% с остатков товарных запасов на 31 декабря 2025 г.

⚠️ Пропустили срок 1 марта — переход невозможен в 2026 году

Сценарий Б: Бывшие плательщики общего режима (ОУР)

- Переход по заявлению в произвольной форме

- Новые правила начинают действовать с даты регистрации заявления налоговым органом

- Для плательщиков НДС:

— Уплатить НДС 12% с остатков МПЗ на день до перехода

Критическое напоминание: B2B-барьер

Упрощенцы не выставляют ЭСФ с НДС → контрагенты на ОУР не могут учесть расходы → сотрудничество с крупным бизнесом и госзаказчиками финансово невыгодно

→ Режим подходит для B2C (розница, услуги населению), но не для поставок компаниям-плательщикам НДС

Момент окончания действия СНР "Упрощенная декларация"

Прекращение использования данного преференциального фискального механизма происходит в строго определённые законом моменты, которые варьируются в зависимости от оснований для его завершения.

- В случае самостоятельного изменения налогового статуса. При принятии субъектом решения о переходе на иную систему налогообложения – будь то другой специальный режим либо общий порядок – действие текущего режима завершается в календарный день, непосредственно предшествующий дате направления в инспекцию официального извещения об изменении избранного налогового статуса.

- Вследствие потери установленных законом критериев. Если в хозяйственной деятельности экономического субъекта возникают изменения, лишающие его права на дальнейшее использование упрощённого декларирования (к примеру, выход годовой выручки за предельные значения или начало осуществления вида деятельности, включённого в запретительный перечень), режим утрачивает силу начиная со дня, предшествующего дате фактического наступления указанных обстоятельств. В обязанности налогоплательщика входит информирование фискального органа путём подачи соответствующего уведомления в течение пяти суток, следующих за рабочим днём возникновения таких условий.

- По инициативе контролирующего ведомства. В ситуации, когда в процессе камерального налогового аудита инспекцией обнаруживается факт несоответствия плательщика законодательно установленным требованиям для применения спецрежима, датой прекращения его действия признаётся день, предшествующий дате возникновения выявленного несоответствия.

Налоговая база: просто и прозрачно

База = Весь валовой доход за полугодие

Без вычета расходов на закупки, аренду, коммуналку

Кассовый метод

Доход учитывается при поступлении денег на счёт — не раньше

💰 Единственный вычет: зарплата

При доходе свыше 103,8 млн тг (24 000 МРП с начала года):

✅ Можно уменьшить базу на сумму начисленной зарплаты

→ Сильный стимул легализовать сотрудников

Что включается в доход

• Выручка от продаж, работ, услуг

• Штрафы и пени от контрагентов

• Госсубсидии и компенсации

• Безвозмездно полученное имущество (не благотворительность)

• Возмещённые арендатором расходы на ремонт

⚠️ Важные нюансы

Без вычета расходов на закупки, аренду, коммуналку

Кассовый метод

Доход учитывается при поступлении денег на счёт — не раньше

💰 Единственный вычет: зарплата

При доходе свыше 103,8 млн тг (24 000 МРП с начала года):

✅ Можно уменьшить базу на сумму начисленной зарплаты

→ Сильный стимул легализовать сотрудников

Что включается в доход

• Выручка от продаж, работ, услуг

• Штрафы и пени от контрагентов

• Госсубсидии и компенсации

• Безвозмездно полученное имущество (не благотворительность)

• Возмещённые арендатором расходы на ремонт

⚠️ Важные нюансы

- Агентские договоры

- В базу включается полная стоимость сделки, а не только ваша комиссия

- Простое товарищество. Упрощёнка не применяется — доходы делятся и облагаются по общему режиму

- Продажа имущества. Прибыль от продажи основных средств не входит в базу — облагается отдельно (КПН/ИПН)

Что НЕ входит в налогооблагаемый доход

- Безвозмездная передача

- Стоимость имущества, которое вы отдаёте бесплатно, — не ваш доход (Доход возникает у получателя)

- Рекламные образцы для ИП

- Бесплатные товары/образцы до 21 625 тг за единицу (5 МРП) — не доход

- Коммуналка по жилью

- Расходы арендатора на коммуналку и ремонт, не включённые в арендную плату, — не ваш доход

- Списанные штрафы

- Пени и штрафы по налогам, списанные по закону, — не доход

Корректировка дохода: когда можно уменьшить базу

Возможна при документальном подтверждении:

Основания для корректировки:

- Возврат товара покупателем (полный или частичный)

- Скидки и изменение цены по договору

- Валютные колебания — пересчёт суммы в тенге

- Списание долга:

- при ликвидации контрагента

- по вступившему в силу решению суда

- Корректировка — только в пределах первоначально учтённого дохода

- Отражается в периоде события или переносится на период первоначального учёта

Списание безнадёжной задолженности: 2 основания:

- Ликвидация контрагента. Списать долг можно на дату утверждения ликвидационного баланса дебитора

- Решение суда. Списать долг — после вступления судебного акта в законную силу

3 условия для корректной корректировки:

1. Не больше первоначального дохода. Уменьшить базу можно только в пределах суммы, ранее учтённой как доход

2. Документы обязательны. Ликвидационный баланс, решение суда, акт возврата — без подтверждающих бумаг корректировка невозможна

3. Правильный период. Корректировка отражается в периоде события. Если дохода в этом периоде недостаточно — переносится на период первоначального учёта

Перечень регионов Казахстана с пониженной ставкой налога по решению маслихатов в 2026 году

Маслихаты наделены правом корректировать базовый размер ставки — как в сторону уменьшения, так и в сторону увеличения, — но с ограничением: максимальная амплитуда отклонения не может превышать 50%. Иными словами, реальная ставка для налогоплательщика сегодня может составлять от 2 до 6% в зависимости от того, где он работает и чем занимается.

Статья 726 НК РК действительно предусматривает право маслихатов как понижать, так и повышать ставку в пределах 50% . Однако на 2026 год реализовано только право на понижение. Ни одно решение маслихата, принятое в срок до 1 декабря 2025 года, не содержит повышения ставки.

Из 172 маслихатов, принявших решения о корректировке ставки на 2026 год:

Что важно понимать о пределах компетенции маслихатов:

Почему этот механизм стал особенно заметен именно в 2026 году?

Сама норма существует в кодексе давно. Но ранее маслихаты использовали свое право точечно и неохотно. В 2026 году ситуация изменилась. На фоне общей фискальной консолидации и сокращения количества специальных режимов регионы получили, по сути, единственный рычаг адресной поддержки малого бизнеса, не требующий прямых бюджетных вливаний. Результат — беспрецедентное количество решений о понижении ставки до 2% в промышленных, обрабатывающих и социально значимых сферах.

Стоит также отметить, что понижение или повышение ставки напрямую и безусловно зависит от вида деятельности. Закон (статья 726 НК РК) говорит прямо: маслихаты корректируют ставку «в зависимости от вида деятельности и места нахождения объекта» . Это два равнозначных основания. Никакой «просто ставки для всех» регион установить не может — решение всегда привязано к конкретным кодам ОКЭД.

Что это означает на практике

Когда маслихат принимает решение о ставке 2%, он никогда не пишет: «Всем налогоплательщикам нашего региона снижаем налог до 2%». Это было бы запрещено законом. Вместо этого решение выглядит так:

Итого

Ставка 4% на упрощенной декларации в 2026 году — это не фиксированная данность, а отправная точка. Фактический размер налога сегодня определяется на стыке общегосударственной нормы и регионального нормотворчества. Для бизнеса это означает необходимость:

Важное предостережение: ставка маслихата — временное преимущество, а не стратегический фундамент

При выборе места регистрации бизнеса ориентироваться исключительно на пониженную ставку, установленную маслихатом, — рискованная тактика. И вот почему.

Ставка утверждается всего на один год

Решение маслихата о понижении ставки принимается не позднее 1 декабря и действует только в следующем календарном году. Никаких гарантий, что льготная ставка сохранится через год, у бизнеса нет.

Сегодня маслихат снизил ставку до 2%. Завтра:

Эффект «миграции за ставкой»

Представим предпринимателя, который в 2026 году специально зарегистрировал бизнес в регионе А, где для его ОКЭД установлена ставка 2%. В 2027 году маслихат региона А пересматривает решение и оставляет только 4% (или вовсе повышает до 5%). А соседний регион Б, наоборот, вводит 2%.

Что делать? Переезжать? Смена юридического адреса, перерегистрация, возможная потеря контрагентов, новое налоговое сопровождение — затраты перекроют всю годовую экономию на налогах.

Региональная конкуренция — это нестабильность

В 2026 году массовое понижение ставок — это осознанная политика компенсации бизнесу после отмены старых спецрежимов. Но политика имеет свойство меняться. Когда регионы выполнят свои социальные обязательства или столкнутся с дефицитом бюджета, ставки начнут выравниваться.

На что действительно важно смотреть при выборе региона

Правильное отношение к ставке маслихата

Пониженная ставка — это флюгер, а не фундамент. Сегодня она есть, завтра ее нет. Бизнес, построенный на налоговой льготе как на единственном конкурентном преимуществе, крайне уязвим.

Стратегически грамотный подход — выбрать регион, исходя из экономики бизнеса, а льготную ставку рассматривать как временное подспорье. Если она сохранится — отлично. Если нет — бизнес должен оставаться устойчивым и при базовой ставке 4%.

Статья 726 НК РК действительно предусматривает право маслихатов как понижать, так и повышать ставку в пределах 50% . Однако на 2026 год реализовано только право на понижение. Ни одно решение маслихата, принятое в срок до 1 декабря 2025 года, не содержит повышения ставки.

Из 172 маслихатов, принявших решения о корректировке ставки на 2026 год:

- 114 регионов (66%) установили ставку 2%

- Остальные установили 3%

- Ставка 6% не применяется ни одним маслихатом в 2026 году

Что важно понимать о пределах компетенции маслихатов:

- Во-первых, решение носит обезличенный и нормативный характер. Ни один региональный орган не вправе установить индивидуальную ставку для конкретного ИП или ТОО — это прямо запрещено законом. Корректировка возможна только по двум объективным критериям: вид деятельности и местонахождение объекта.

- Во-вторых, решение принимается строго до 1 декабря года, предшествующего введению, и вступает в силу с 1 января следующего года. Все принятые ставки подлежат обязательному официальному опубликованию. Это значит, что налогоплательщик имеет возможность и обязан знать свою ставку до наступления нового налогового периода.

- В-третьих, если деятельность налогоплательщика подпадает под разные ставки (например, по одному ОКЭД в регионе установлено 2%, по другому — 4%), возникает обязанность вести раздельный налоговый учет доходов. Игнорирование этого требования — одна из наиболее частых причин доначислений при камеральном контроле.

Почему этот механизм стал особенно заметен именно в 2026 году?

Сама норма существует в кодексе давно. Но ранее маслихаты использовали свое право точечно и неохотно. В 2026 году ситуация изменилась. На фоне общей фискальной консолидации и сокращения количества специальных режимов регионы получили, по сути, единственный рычаг адресной поддержки малого бизнеса, не требующий прямых бюджетных вливаний. Результат — беспрецедентное количество решений о понижении ставки до 2% в промышленных, обрабатывающих и социально значимых сферах.

Стоит также отметить, что понижение или повышение ставки напрямую и безусловно зависит от вида деятельности. Закон (статья 726 НК РК) говорит прямо: маслихаты корректируют ставку «в зависимости от вида деятельности и места нахождения объекта» . Это два равнозначных основания. Никакой «просто ставки для всех» регион установить не может — решение всегда привязано к конкретным кодам ОКЭД.

Что это означает на практике

Когда маслихат принимает решение о ставке 2%, он никогда не пишет: «Всем налогоплательщикам нашего региона снижаем налог до 2%». Это было бы запрещено законом. Вместо этого решение выглядит так:

«Установить ставку 3% для налогоплательщиков, осуществляющих деятельность в сфере обрабатывающей промышленности, туризма, социальных услуг, сельского хозяйства, образования…» — и далее поименный перечень ОКЭД.Всё остальное, что не попало в этот перечень, облагается по базовой ставке 4% (либо по иной ставке, установленной для других групп видов деятельности).

Итого

Ставка 4% на упрощенной декларации в 2026 году — это не фиксированная данность, а отправная точка. Фактический размер налога сегодня определяется на стыке общегосударственной нормы и регионального нормотворчества. Для бизнеса это означает необходимость:

- ежегодно проверять актуальное решение маслихата по своему ОКЭД;

- отслеживать официальные публикации до наступления нового отчетного периода;

- при совмещении разных ставок внутри одного бизнеса — обеспечить раздельный учет доходов.

Важное предостережение: ставка маслихата — временное преимущество, а не стратегический фундамент

При выборе места регистрации бизнеса ориентироваться исключительно на пониженную ставку, установленную маслихатом, — рискованная тактика. И вот почему.

Ставка утверждается всего на один год

Решение маслихата о понижении ставки принимается не позднее 1 декабря и действует только в следующем календарном году. Никаких гарантий, что льготная ставка сохранится через год, у бизнеса нет.

Сегодня маслихат снизил ставку до 2%. Завтра:

- изменится бюджетная ситуация в регионе;

- поменяется состав депутатов или приоритеты;

- льготу могут отменить, понизить или — внимание — повысить (право на повышение закон у маслихатов никто не отбирал, просто пока им не пользовались).

Эффект «миграции за ставкой»

Представим предпринимателя, который в 2026 году специально зарегистрировал бизнес в регионе А, где для его ОКЭД установлена ставка 2%. В 2027 году маслихат региона А пересматривает решение и оставляет только 4% (или вовсе повышает до 5%). А соседний регион Б, наоборот, вводит 2%.

Что делать? Переезжать? Смена юридического адреса, перерегистрация, возможная потеря контрагентов, новое налоговое сопровождение — затраты перекроют всю годовую экономию на налогах.

Региональная конкуренция — это нестабильность

В 2026 году массовое понижение ставок — это осознанная политика компенсации бизнесу после отмены старых спецрежимов. Но политика имеет свойство меняться. Когда регионы выполнят свои социальные обязательства или столкнутся с дефицитом бюджета, ставки начнут выравниваться.

На что действительно важно смотреть при выборе региона

- Рынок сбыта и логистика. Где ваши клиенты? Где поставщики? Где склад? Налоговая ставка 2% не спасет, если вы возите товар за тысячу километров или находитесь вдали от целевой аудитории.

- Кадровый ресурс. Есть ли в регионе нужные специалисты? Готовы ли они работать за адекватные деньги?

- Инфраструктура. Есть ли подъездные пути, связь, коммуникации, офисы, производственные площади?

- Административная среда. Насколько комфортно работают ЦОНы, налоговые, разрешительные органы? Есть ли «зарегулированность»?

- Налоговая ставка как бонус, а не база. Она должна замыкать список, а не открывать его.

Правильное отношение к ставке маслихата

Пониженная ставка — это флюгер, а не фундамент. Сегодня она есть, завтра ее нет. Бизнес, построенный на налоговой льготе как на единственном конкурентном преимуществе, крайне уязвим.

Стратегически грамотный подход — выбрать регион, исходя из экономики бизнеса, а льготную ставку рассматривать как временное подспорье. Если она сохранится — отлично. Если нет — бизнес должен оставаться устойчивым и при базовой ставке 4%.

Обзор решений маслихатов о понижении ставки по упрощенной декларации на 2026 год

В преддверии 2026 года местные представительные органы ряда регионов реализовали право на снижение ставки индивидуального подоходного налога для налогоплательщиков, применяющих упрощенную декларацию. В зависимости от региона ставка была установлена на уровне 3% или 2%. Ниже приводится детализированный перечень административно-территориальных единиц, чьи маслихаты утвердили соответствующие изменения.

Города республиканского значения

Восточно-Казахстанская область

Города областного подчинения:

Ставка 2% утверждена в Алтайском, Глубоковском, Зайсанском, Катон-Карагайском, Курчумском, Марқакөл, Самар, Тарбагатайском, Уланском, Улкен Нарын и Шемонаихинском районах. Даты решений варьируются с 25 по 28 ноября 2025 года.

Абайская область

Города:

Пониженная ставка 2% зафиксирована в Абайском, Аягозском, Бескарагайском, Бородулихинском, Жарминском, Кокпектинском, Урджарском районах, а также в районах Ақсуат, Жаңасемей и Мақаншы.

Акмолинская область

Города:

Подавляющее большинство районов области установили ставку 2%. В их числе: Аккольский, Аршалынский, Астраханский, Атбасарский, Буландынский, Бурабайский, Биржан сал, Егиндыкольский, Ерейментауский, Есильский, Жаркаинский, Зерендинский, Коргалжынский, Сандыктауский, Целиноградский и Шортандинский.

Актюбинская область

Алматинская область

Атырауская областьСтавка в размере 2% утверждена во всех административных единицах, принявших решение: г. Атырау, Жылыойский, Индерский, Исатайский, Курмангазинский, Кызылкогинский, Макатский и Махамбетский районы.

Жамбылская областьВсе маслихаты, представившие данные, единогласно установили ставку 2%. Решения охватывают г. Тараз, Байзакский, Жамбылский, Жуалынский, Кордайский, Меркенский, Мойынкумский, Сарысуский, Таласский, Шуский районы и район имени Турара Рыскулова.

Область Жетісу

Западно-Казахстанская область

Карагандинская область

Ставка 2% распространена на большинство городов и районов области, включая Караганду, Балхаш, Приозерск, Сарань (с поселком Актас), Темиртау, Шахтинск, а также Абайский, Актогайский, Бухар-Жырауский, Каркаралинский, Нуринский, Осакаровский и Шетский районы.

Костанайская область

Во всех представленных городах и районах маслихатами утверждена ставка 3%. Решения приняты в Костанае, Лисаковске, Рудном, Аулиекольском, Житикаринском, Костанайском и Сарыкольском районах.

Кызылординская область

Единая ставка 2% введена в Кызылорде, Аральском, Жалагашском, Жанакорганском, Казалинском, Кармакшинском, Сырдарьинском и Шиелийском районах.

Мангистауская область

Павлодарская область

Все принявшие решения маслихаты области установили ставку 3%. Это касается городов Павлодар, Аксу, Экибастуз, а также районов Аққулы, Актогайского, Баянаульского, Железинского, Иртышского, Майского, Павлодарского, Тереңкөл, Успенского и Щербактинского.

Северо-Казахстанская область

Ставка 3% утверждена во всех административных образованиях: Петропавловск, Айыртауский, Акжарский, Аккайынский, Есильский, Жамбылский, Кызылжарский, Мамлютский, Тайыншинский, Тимирязевский, Уалихановский районы, а также районы имени Г. Мусрепова и М. Жумабаева.

Туркестанская область

Регион демонстрирует единство решений: в Туркестане, Арысе, Кентау и во всех нижеперечисленных районах ставка снижена до 2%:

Байдибекский, Жетысайский, Казыгуртский, Келесский, Мактааральский, Ордабасинский, Отрарский, Сайрамский, Сарыагашский, Сауран, Созакский, Толебийский, Тюлькубасский и Шардаринский районы.

Улытауская область

Города республиканского значения

- Астана: Решением маслихата г. Астана от 28 ноября 2025 года № 349/46-VIII ставка определена в размере 3%.

- Алматы: Согласно решению маслихата г. Алматы от 28 ноября 2025 года № 256, применяется ставка 3%.

- Шымкент: Маслихат г. Шымкент решением от 28 ноября 2025 года № 30/271-VIII установил ставку 2%.

Восточно-Казахстанская область

Города областного подчинения:

- Усть-Каменогорск — решение от 24.10.2025 № 38/3-VIII, ставка 2%.

- Риддер — решение от 28.11.2025 № 32/3-VIII, ставка 2%.

Ставка 2% утверждена в Алтайском, Глубоковском, Зайсанском, Катон-Карагайском, Курчумском, Марқакөл, Самар, Тарбагатайском, Уланском, Улкен Нарын и Шемонаихинском районах. Даты решений варьируются с 25 по 28 ноября 2025 года.

Абайская область

Города:

- Семей — решение от 26.11.2025 № 51/272-VIII, ставка 2%.

- Курчатов — решение от 25.11.2025 № 33/213-VIII, ставка 2%.

Пониженная ставка 2% зафиксирована в Абайском, Аягозском, Бескарагайском, Бородулихинском, Жарминском, Кокпектинском, Урджарском районах, а также в районах Ақсуат, Жаңасемей и Мақаншы.

Акмолинская область

Города:

- Кокшетау — ставка 3% (решение от 28.11.2025 № С-26/2).

- Косшы — ставка 2% (решение от 12.11.2025 № 206/51-8).

- Степногорск — ставка 2% (решение от 25.11.2025 №8С-26/5).

Подавляющее большинство районов области установили ставку 2%. В их числе: Аккольский, Аршалынский, Астраханский, Атбасарский, Буландынский, Бурабайский, Биржан сал, Егиндыкольский, Ерейментауский, Есильский, Жаркаинский, Зерендинский, Коргалжынский, Сандыктауский, Целиноградский и Шортандинский.

Актюбинская область

- Актобе — решение маслихата от 18.11.2025 № 356, ставка 3%.

- Кобдинский и Мартукский районы — ставка 3%.

- На остальных территориях (Айтекебийский, Алгинский, Байганинский, Иргизский, Каргалинский, Мугалжарский, Темирский, Уилский, Хромтауский, Шалкарский районы) решением маслихатов утверждена ставка 2%.

Алматинская область

- Қонаев — ставка 2% (решение от 27.11.2025 № 54-177).

- Алатау — ставка 3% (решение от 27.11.2025 № 24-65).

- Енбекшиказахский, Талгарский и Уйгурский районы — ставка 3%.

- Жамбылский, Илийский и Карасайский районы перешли на ставку 2%.

Атырауская областьСтавка в размере 2% утверждена во всех административных единицах, принявших решение: г. Атырау, Жылыойский, Индерский, Исатайский, Курмангазинский, Кызылкогинский, Макатский и Махамбетский районы.

Жамбылская областьВсе маслихаты, представившие данные, единогласно установили ставку 2%. Решения охватывают г. Тараз, Байзакский, Жамбылский, Жуалынский, Кордайский, Меркенский, Мойынкумский, Сарысуский, Таласский, Шуский районы и район имени Турара Рыскулова.

Область Жетісу

- Талдыкорган и Текели — ставка 2%.

- Аксуский, Алакольский, Ескельдинский, Каратальский, Коксуский, Панфиловский, Сарканский районы — ставка 3%.

- Кербулакский район сохранил ставку 2%.

Западно-Казахстанская область

- Уральск — решение маслихата от 28.11.2025 № 24-9, ставка 3%.

Карагандинская область

Ставка 2% распространена на большинство городов и районов области, включая Караганду, Балхаш, Приозерск, Сарань (с поселком Актас), Темиртау, Шахтинск, а также Абайский, Актогайский, Бухар-Жырауский, Каркаралинский, Нуринский, Осакаровский и Шетский районы.

Костанайская область

Во всех представленных городах и районах маслихатами утверждена ставка 3%. Решения приняты в Костанае, Лисаковске, Рудном, Аулиекольском, Житикаринском, Костанайском и Сарыкольском районах.

Кызылординская область

Единая ставка 2% введена в Кызылорде, Аральском, Жалагашском, Жанакорганском, Казалинском, Кармакшинском, Сырдарьинском и Шиелийском районах.

Мангистауская область

- Актау, Жанаозен, Бейнеуский, Каракиянский, Мунайлинский районы — ставка 3%.

- Мангистауский и Тупкараганский районы — ставка 2% (решения от 18.12.2025 и 28.11.2025 соответственно).

Павлодарская область

Все принявшие решения маслихаты области установили ставку 3%. Это касается городов Павлодар, Аксу, Экибастуз, а также районов Аққулы, Актогайского, Баянаульского, Железинского, Иртышского, Майского, Павлодарского, Тереңкөл, Успенского и Щербактинского.

Северо-Казахстанская область

Ставка 3% утверждена во всех административных образованиях: Петропавловск, Айыртауский, Акжарский, Аккайынский, Есильский, Жамбылский, Кызылжарский, Мамлютский, Тайыншинский, Тимирязевский, Уалихановский районы, а также районы имени Г. Мусрепова и М. Жумабаева.

Туркестанская область

Регион демонстрирует единство решений: в Туркестане, Арысе, Кентау и во всех нижеперечисленных районах ставка снижена до 2%:

Байдибекский, Жетысайский, Казыгуртский, Келесский, Мактааральский, Ордабасинский, Отрарский, Сайрамский, Сарыагашский, Сауран, Созакский, Толебийский, Тюлькубасский и Шардаринский районы.

Улытауская область

- Жезказган, Каражал, Сатпаев, Улытауский район — ставка 3% (решения приняты 25–27 ноября 2025 г.).

Ставка упрощёнки: не 4% для всех

База: 4% по всей стране

Реальность: от 2% до 3% — решает маслихат вашего района

2% — новый стандарт

• 114 районов и городов (66% от всех принявших решения)

• Восточно-Казахстанская, Абайская, Жамбылская, Туркестанская области — почти полностью на 2%

• Большинство районов в других областях

3% — крупные центры

• Астана, Алматы, Актобе, Костанай, Павлодар

• Отдельные районы с умеренной льготой

6% — не применяется

Ни один маслихат в 2026 году не повысил ставку

⚠️ Три правила ставки

Реальность: от 2% до 3% — решает маслихат вашего района

2% — новый стандарт

• 114 районов и городов (66% от всех принявших решения)

• Восточно-Казахстанская, Абайская, Жамбылская, Туркестанская области — почти полностью на 2%

• Большинство районов в других областях

3% — крупные центры

• Астана, Алматы, Актобе, Костанай, Павлодар

• Отдельные районы с умеренной льготой

6% — не применяется

Ни один маслихат в 2026 году не повысил ставку

⚠️ Три правила ставки

- Привязка к ОКЭД. Ставка зависит от вида деятельности — не «всем 2%», а только по конкретным кодам

- Решение раз в год. Принимается до 1 декабря, действует с 1 января следующего года

- Раздельный учёт. При совмещении видов с разными ставками — вести учёт доходов отдельно по каждому ОКЭД

Карта ставок упрощёнки на 2026 год

База по Кодексу: 4%

Фактически в регионах: только 2% или 3%

Где 2% — льготная зона

Где 3% — умеренная льгота

Где 4% — база без льготы

Там, где маслихат не принял решение до 1 декабря 2025 г.

(Ставка 6% не применяется ни в одном регионе)

Фактически в регионах: только 2% или 3%

Где 2% — льготная зона

- Полностью на 2%: Туркестанская, Жамбылская, Абайская области + Атырауская, Кызылординская

- Ключевые города 2%: Шымкент, Усть-Каменогорск, Семей, Тараз, Талдыкорган, Қонаев

- Большинство районов во всех остальных областях также выбрали 2%

Где 3% — умеренная льгота

- Крупные центры: Астана, Алматы, Актобе, Кокшетау, Павлодар, Петропавловск, Уральск

- Целые области на 3%: Костанайская, Северо-Казахстанская, Павлодарская

- Отдельные районы в Акмолинской, Алматинской, Жетысуской областях

Где 4% — база без льготы

Там, где маслихат не принял решение до 1 декабря 2025 г.

(Ставка 6% не применяется ни в одном регионе)

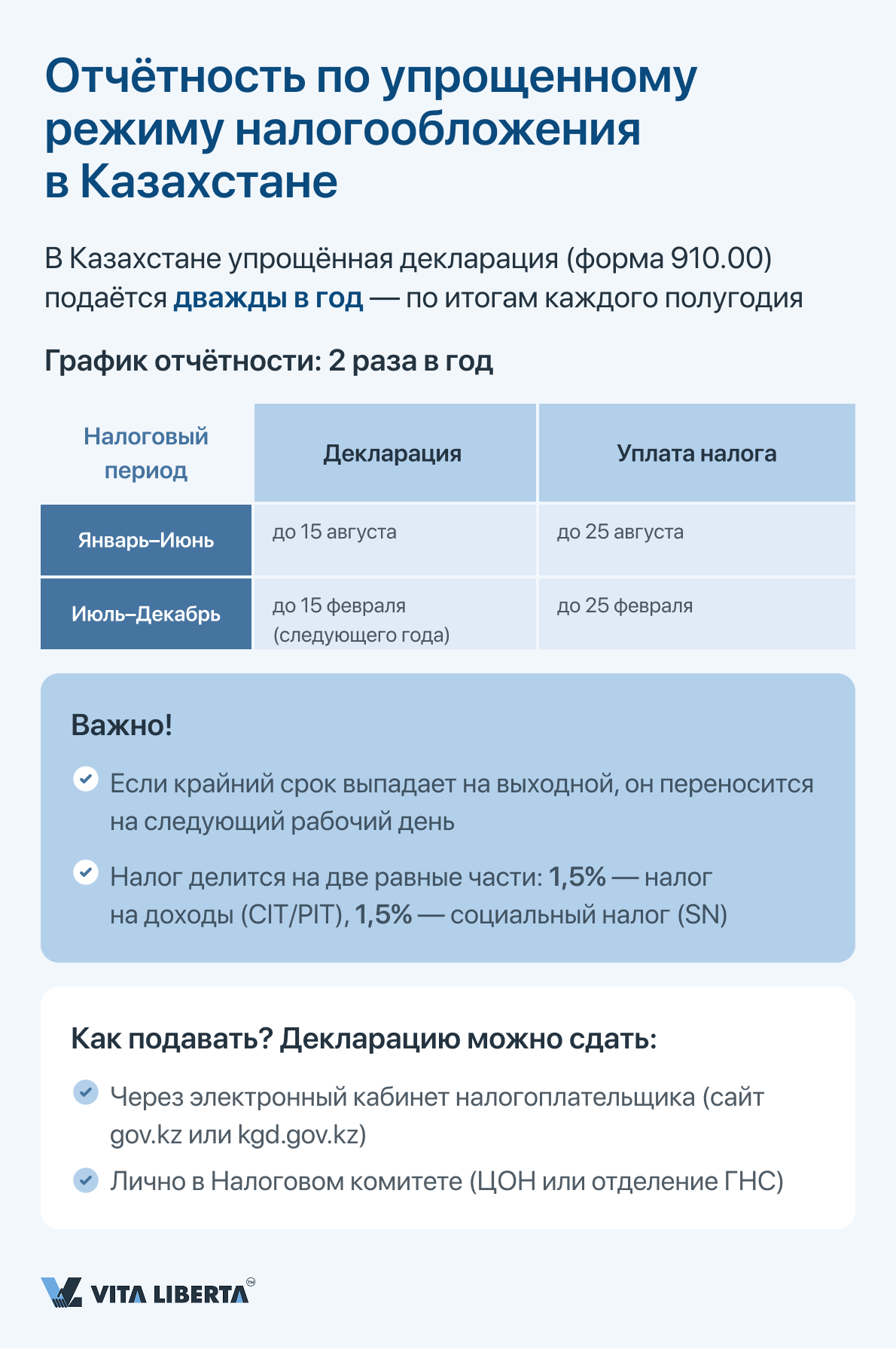

Отчётность и сроки: как сдавать форму 910.00

Действующий с 2026 года налоговый режим устанавливает для субъектов предпринимательства специальный график фискальной ответственности, привязанный к полугодовым интервалам.

Цикличность и ключевые даты

Финансовый год делится на два самостоятельных отчётных периода, для каждого из которых установлены идентичные по структуре, но различные по календарным срокам обязанности:

Цикличность и ключевые даты

Финансовый год делится на два самостоятельных отчётных периода, для каждого из которых установлены идентичные по структуре, но различные по календарным срокам обязанности:

- За отчётный период «Первое полугодие», охватывающий январь—июнь, налогоплательщик обязан представить декларацию не позднее 15 августа текущего года. Уплата рассчитанного единого налога должна быть произведена до 25 августа того же года.

- По итогам периода «Второе полугодие», включающего июль—декабрь, крайний срок подачи налоговой отчётности установлен на 15 февраля следующего календарного года. Перечислить сумму налога в бюджет необходимо до 25 февраля

Как подать декларацию 910.00. Три способа подачи

- Через портал «eSalyq» (эСалық) — онлайн

- Через бухгалтерские программы (1С:Бухгалтерия и др.)

- Лично в отделении Государственной доходной службы

Правила заполнения

Модульная форма

Заполняйте только те разделы, которые соответствуют вашей деятельности

→ Нет работников? Не заполняйте раздел по зарплате

Обязательные приложения:

- Приложение 910.01 — если есть наёмные работники-резиденты РК

- Приложение 910.02 — при выплатах иностранцам и лицам без гражданства

Для пользователей TIS

Заполняйте раздел «Сведения о запасах» — остатки на начало/конец периода + приобретённые запасы

Важные детали

- Все суммы — в тенге, округлённо до целого (без тиынов)

- Декларация подаётся по месту налоговой регистрации

- Сроки подачи: 15 августа и 15 февраля (по полугодиям)

Часто задаваемые вопросы (FAQ)

2. Мы — небольшой магазин. Правда ли, что с 2026 года можно не платить социальный налог и НДС, и как это технически оформляется?

3. Существует ли возможность снизить 4% ставку налога на этом режиме? Если да, то где и как это проверяется?

Как влияет накладная по зарплате на размер единого налога и можно ли вообще не оформлять сотрудников официально, чтобы было проще?

Что происходит, если в середине года выручка неожиданно превысит допустимый лимит в 2,5 млрд тенге? Нужно ли сразу бежать в налоговую?

Упрощённая декларация в Казахстане: как работает специальный налоговый режим для малого бизнеса

Вся представленная на сайте информация, касающаяся стоимости оказываемых услуг носит информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями ст. 395 ГК РК. Интернет-сайт vitaliberta.kz составлен с вниманием к деталям в отношении законодательных требований, в том числе путем анализа судебной практики. Несмотря на это, компания ТОО "Вита Либерта" не может гарантировать безошибочность и точность содержащейся на сайте информации.