Что произойдёт, если доход за полугодие превысит 24 038 × МРП?

Упрощённая декларация в Казахстане: как работает специальный налоговый режим для малого бизнеса

12 августа, 2025

Национальное налоговое законодательство Казахстана предусматривает несколько специальных режимов для малых предприятий. Один из самых востребованных — специальный налоговый режим на основе упрощённой декларации. Его цель — снизить административную и налоговую нагрузку на индивидуальных предпринимателей и небольшие общества с ограниченной ответственностью. Благодаря этому режиму бухгалтерия становится более понятной: меньше отчетов, меньше контрольных точек, меньше ставок, которые нужно помнить. В отличие от общепринятых схем, здесь всё завязано на двух ключевых величинах: размер бизнеса и вид деятельности. Если фирма не выходит за рамки установленных лимитов по доходам и численности сотрудников, то она платит 3 % от оборота и больше никаких «больших» налогов на прибыль. При этом предприниматель самостоятельно заполняет декларацию и контролирует свои обязательства. Разберёмся, кому доступна упрощённая декларация, какие ставки действуют и какие нюансы скрываются в правилах.

Оглавление

Кому разрешено использовать упрощённую декларацию

Упрощённая декларация не выдаётся всем подряд — законодатель предъявляет целую совокупность требований. Для перехода на режим необходимо одновременно соответствовать всем условиям. Чтобы читателю было легче ориентироваться, таблица 1 суммирует основные критерии. Обращаем внимание, что величины выражаются через МРП — monthlycalculationindex (месячный расчётный показатель). Это макроэкономический показатель, ежегодно устанавливаемый бюджетом (в 2025 году он равен 3932 тенге). Лимиты в законе всегда кратны МРП, поэтому размер МРП имеет ключевое значение.

Кто может применять упрощённую налоговую декларацию

Кто может применять упрощённую налоговую декларацию

Если хотя бы одно условие нарушается, налогоплательщик теряет право на упрощённый режим. Такой субъект обязан перейти на стандартное налогообложение с даты, следующей за кварталом нарушения.

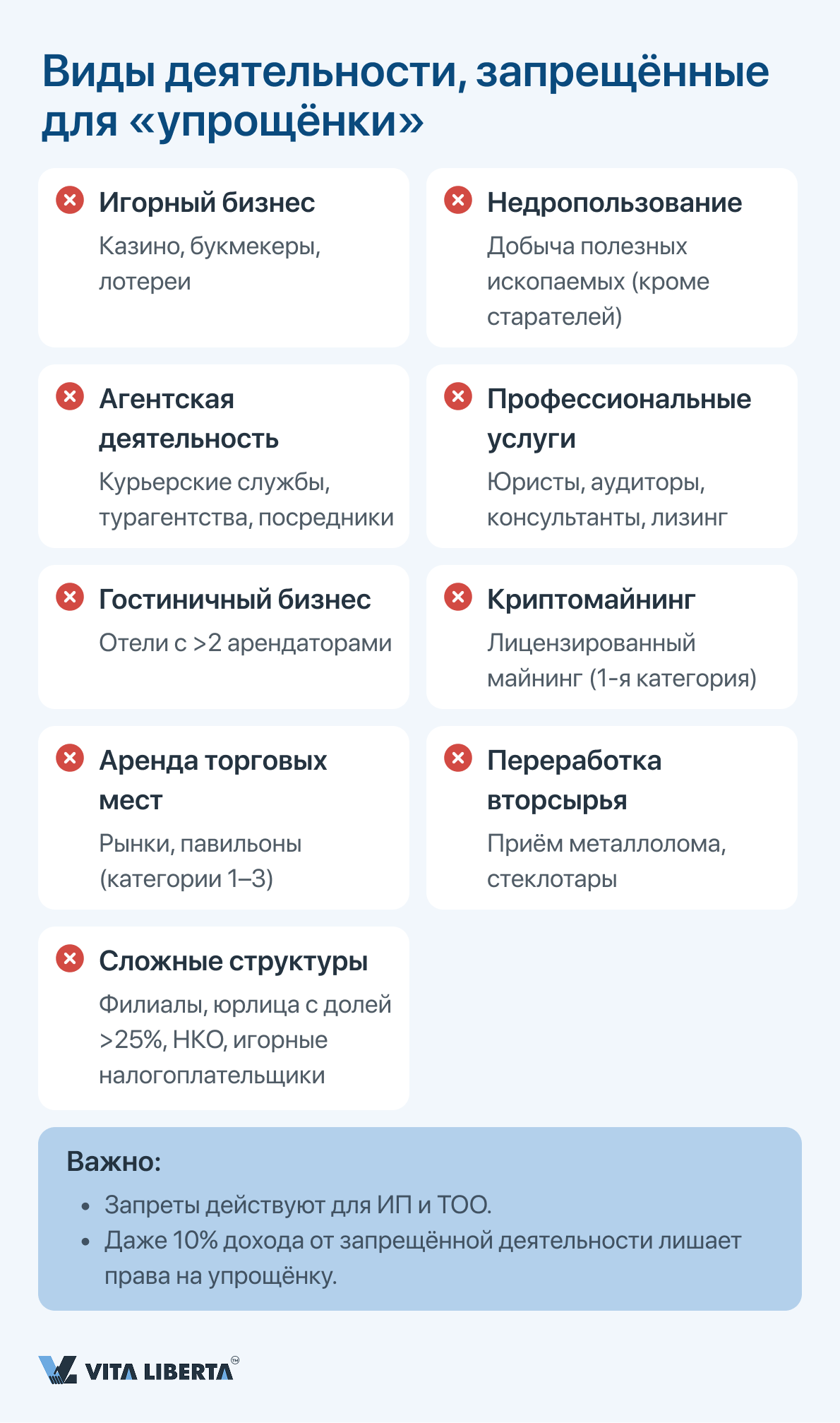

Запреты по видам деятельности

Не все отрасли экономики подходят для упрощёнки. Закон исключает сферы с высоким оборотом, значительным акцизом либо повышенным фискальным риском. Сводный перечень приведён ниже; если деятельность вашей компании совпадает хотя бы с одним пунктом, использовать режим нельзя:

Запреты распространяются как на ТОО, так и на ИП. Даже один из перечисленных видов деятельности в структуре доходов лишает права работать на упрощёнке.

- Торговля и производство подакцизной продукции. Касается спирта, табачных изделий, топлива и иных товаров, облагаемых акцизом.

- Игорный бизнес и лотереи. Организаторы игр несут особые налоговые обязательства.

- Недропользование, за исключением работ по старательской лицензии. Полезные ископаемые облагаются специальными налогами.

- Лицензируемый цифровой майнинг по первой категории лицензии.

- Маркетинговые, консалтинговые, бухгалтерские, аудиторские, юридические, финансовые и лизинговые услуги. Закон предполагает, что эти услуги требуют серьёзного налогового контроля.

- Агентская деятельность (курьерские компании, турагентства и иные посредники), когда агент действует за счёт и/или от имени заказчика.

- Гостиничный бизнес, если на территории одного гостиничного комплекса работают более двух налогоплательщиков.

- Аренда и субаренда торговых объектов и мест, в том числе рынков и стационарных точек торговли категорий 1–3.

- Сбор и переработка металлолома, лома цветных и чёрных металлов, приём стеклотары.

- Деятельность юридических лиц с обособленными подразделениями или теми, где доля участия других организаций превышает 25 %.

- Некомерческие организации, плательщики налога на игорный бизнес и компании, где учредители владеют долями в других спецрежимных фирмах.

Запреты распространяются как на ТОО, так и на ИП. Даже один из перечисленных видов деятельности в структуре доходов лишает права работать на упрощёнке.

Налоговые ставки и расчёт сумм

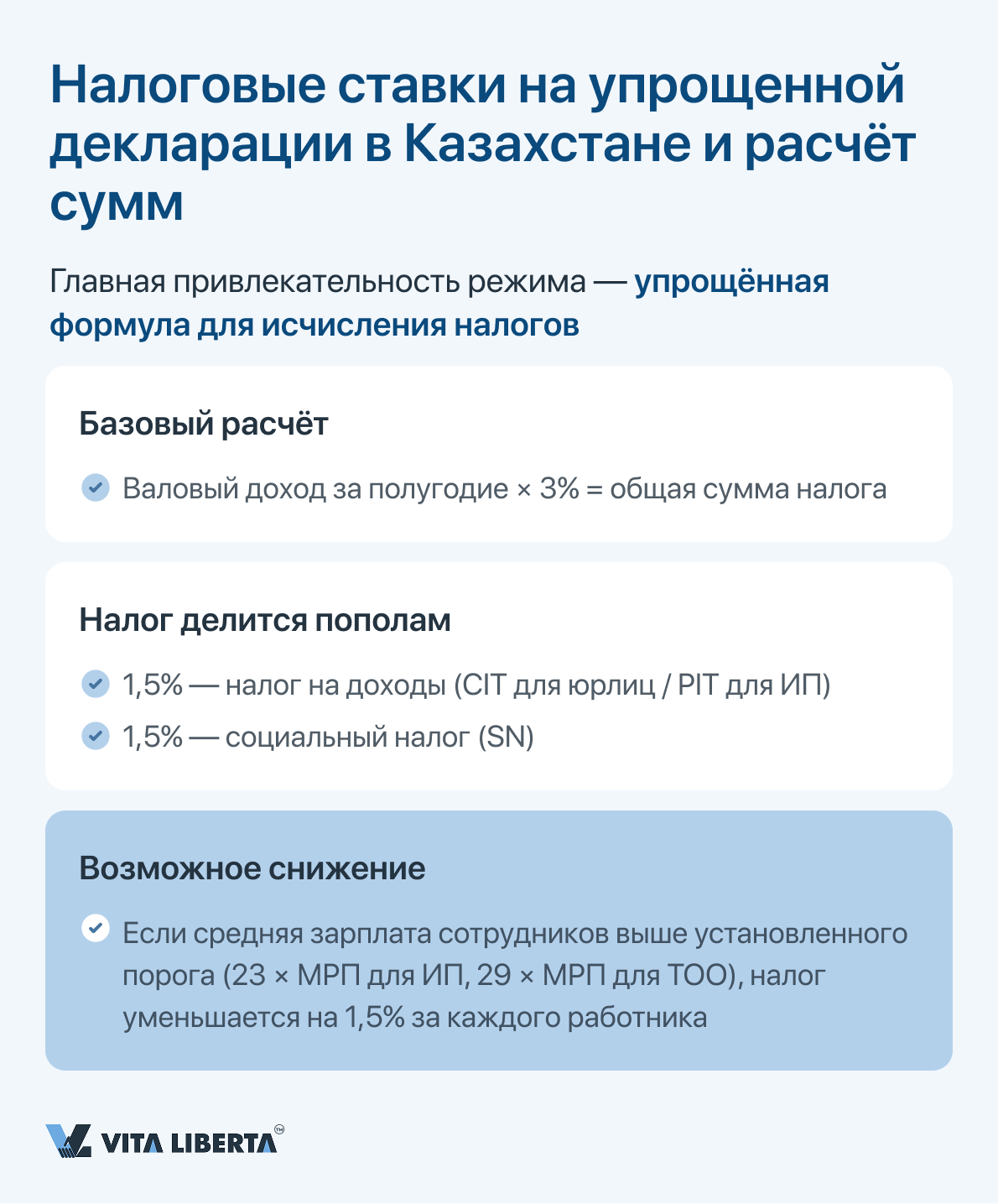

Главная привлекательность режима — упрощённая формула для исчисления налогов. Налогоплательщик берёт свой валовый доход за отчётный период (полугодие) и умножает на трёхпроцентную ставку. Полученный результат делится пополам: одна половина – это налог на доходы, вторая – социальный налог. Такое соотношение закреплено в налоговом кодексе. В английской терминологии эти налоги обозначают как CIT (CorporateIncomeTax) и PIT (PersonalIncomeTax) для юрлиц и ИП соответственно, а также SN (SocialTax).

Интересно, что общая сумма может быть уменьшена. Если работодатель обеспечивает своим сотрудникам достойную оплату труда — выше определённого порога, — то он вправе снизить итоговый налог.

Понижение составляет 1,5 % от суммы налога за каждого работника, но применяется лишь при выполнении условий: средняя зарплата у ИП выше 23 × МРП, у ТОО — выше 29 × МРП на начало налогового периода.

Подчеркнём: берётся именно среднемесячная зарплата, рассчитанная через фонд оплаты труда и численность.

Интересно, что общая сумма может быть уменьшена. Если работодатель обеспечивает своим сотрудникам достойную оплату труда — выше определённого порога, — то он вправе снизить итоговый налог.

Понижение составляет 1,5 % от суммы налога за каждого работника, но применяется лишь при выполнении условий: средняя зарплата у ИП выше 23 × МРП, у ТОО — выше 29 × МРП на начало налогового периода.

Подчеркнём: берётся именно среднемесячная зарплата, рассчитанная через фонд оплаты труда и численность.

Пример:

Представим, что фирма за шесть месяцев реализовала услуги на 50 000 000 тенге. Налоговый кодекс требует уплатить 3 % от этой суммы, что составляет 1 500 000 тенге. Эту сумму делим пополам: 750 000 тенге — это подоходный налог (для ТОО — КПН; для ИП — ИПН), ещё 750 000 тенге — социальный налог. Если средняя зарплата в компании выше установленных порогов, итоговую сумму можно уменьшить: за каждого сотрудника допустимо вычесть 1,5 % от общей суммы налога.

Представим, что фирма за шесть месяцев реализовала услуги на 50 000 000 тенге. Налоговый кодекс требует уплатить 3 % от этой суммы, что составляет 1 500 000 тенге. Эту сумму делим пополам: 750 000 тенге — это подоходный налог (для ТОО — КПН; для ИП — ИПН), ещё 750 000 тенге — социальный налог. Если средняя зарплата в компании выше установленных порогов, итоговую сумму можно уменьшить: за каждого сотрудника допустимо вычесть 1,5 % от общей суммы налога.

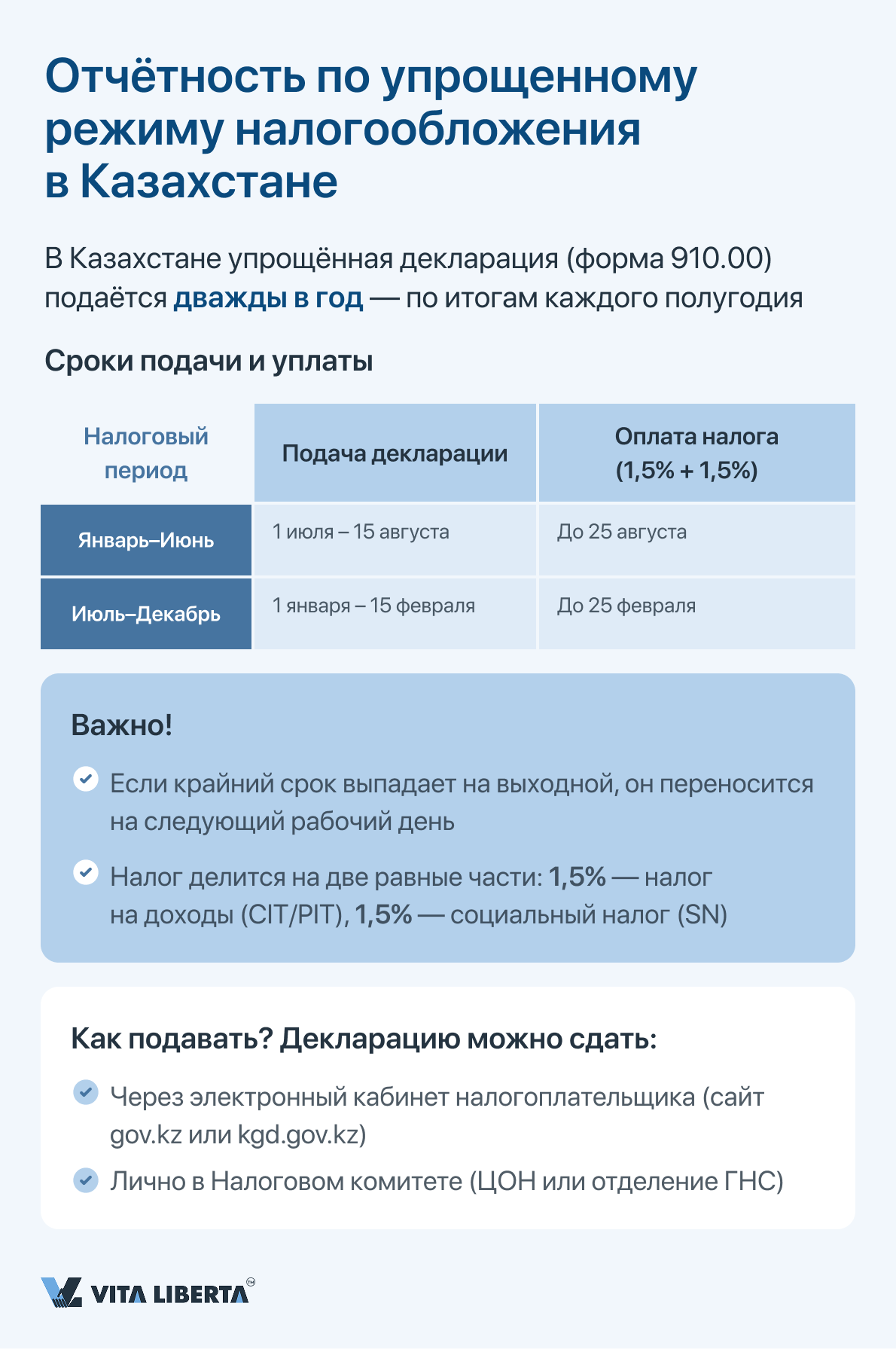

Отчётность и сроки: как сдавать форму 910.00

В Казахстане упрощённая декларация подаётся два раза в год. Каждое полугодие образует самостоятельный налоговый период. Сроки отчётности и оплаты разбиты так:

Если крайний день отчётности или уплаты приходится на выходной, срок переносится на первый рабочий день.

- Первое полугодие (январь–июнь). Декларацию можно подавать с 1 июля; крайний срок — 15 августа. Налоговые платежи (1,5 % + 1,5 %) нужно внести до 25 августа.

- Второе полугодие (июль–декабрь). Декларация сдаётся с 1 января по 15 февраля следующего года. Заплатить налог нужно до 25 февраля.

Если крайний день отчётности или уплаты приходится на выходной, срок переносится на первый рабочий день.

Как подать декларацию

Форма 910.00 подаётся по месту регистрации предпринимателя. Подать её можно через портал eSalyk, при помощи специализированного программного обеспечения (например, 1С:Бухгалтерия) либо лично в налоговую инспекцию. Важно следовать ряду правил:

- Заполняйте только те строки, которые касаются вашей ситуации. Форма состоит из разделов по налогу, социальным платежам ИП, доходам работников, запасам и других.

- Если вы выплачиваете зарплату сотрудникам‑гражданам РК, необходимо приложить 910.01 — это реестр доходов работников, их статусов, вычетов и удержаний.

- Если у вас работают иностранцы или лица без гражданства, дополнительно заполняют 910.02. В этом приложении указывают коды стран, резидентства, номер документа, налоговую ставку и суммы выплат.

- Все суммы в декларации указываются в тенге без копеек.

- Пользователям трёхкомпонентной системы (TIS) нужно в разделе «Сведения о запасах» прописать стоимость запасов на начало и конец периода и их приобретённые объёмы

Как правильно заполнить форму 910.00: пошаговое руководство

Документ состоит из нескольких блоков. Разберём основные строки:

Раздел «Исчисление налогов»

Раздел «Исчисление налогов»

Раздел «Исчисление социальных платежей за ИП»

Этот блок заполняется только индивидуальными предпринимателями и отражает их взносы за себя. В каждой строке (910.00.012–910.00.016) по месяцам указывают доход, который ИП берёт для расчёта (от 1 до 7 МЗП для социального страхования, от 1 до 50 МЗП для пенсионных взносов, 1,4 МЗП для ОСМС). В конце суммируются ежемесячные взносы и выводятся итоговые значения по СО, ОПВ, ОПВР, ОСМС и ВОСМС.

Раздел «Начисленные доходы физлиц»

В этой части отражаются выплаты работникам и лицам по договорам ГПХ. Сначала в строке 910.00.017 разбиваются виды доходов (зарплата, дивиденды, выигрыши, вознаграждения, ГПХ). Затем в строках 910.00.018–910.00.027 по каждому месяцу указываются суммы налога (ИПН), социальные отчисления, пенсионные взносы, профессиональные пенсионные взносы, взносы и отчисления на ОСМС. Для резидентов и нерезидентов используются разные строки.

Важно помнить: пенсионеры и инвалиды освобождаются от ОПВ и СО; иностранцы‑нерезиденты из стран, не входящих в ЕАЭС, также освобождаются от этих взносов. Эти особенности нужно отражать в приложениях 910.01 и 910.02.

Раздел «Сведения о запасах» и БИН аппарата акимов

Если предприниматель пользуется TIS, следует записать остатки товаров: стоимость запасов на начало полугодия, стоимость новых закупок и стоимость запасов на конец.

Индивидуальные предприниматели из сельских округов и посёлков должны в строке 910.00.029 указать BusinessIdentificationNumber (BIN) местной администрации — аппарата акимов. Этот номер помогает налоговой службе идентифицировать подразделение.

Приложение 910.01: данные по гражданам РК

Заполняется построчно по каждому работнику‑гражданину Казахстана. Необходимо указать фамилию, имя, отчество, ИИН, статус (работник, получатель выплаты по ГПХ, получатель выигрыша, вознаграждения или дивидендов) и, при необходимости, категорию (пенсионер, участник ВОВ, инвалид). Далее указываются начисленный доход за полугодие, корректировки, суммы пенсионных взносов, медицинских взносов, стандартных и прочих вычетов, исчисленный ИПН, задолженность, фактически выплаченный доход и суммы, которые нужно перечислить в бюджет.

Приложение 910.02: сведения по иностранцам

Для каждого иностранного работника или лица без гражданства указываются: ФИО, ИИН, код страны гражданства, признак резидентства (1 — резидент, 2 — нерезидент), код типа документа, ставка ИПН (10 % для резидентов, 20 % для нерезидентов), суммы дохода, освобождённые от налогообложения (по статьям 341 и 654 НК РК), пенсионные и медицинские взносы, налоговые вычеты, исчисленный ИПН, задолженность, выплаченный доход и суммы перечислений.

Другие отчёты и ситуации, при которых упрощёнка не подходит

Упрощённая декларация освобождает от ведения большинства бухгалтерских форм, но в некоторых случаях возникает необходимость сдавать другие отчёты.

Дополнительные отчётные формы

Этот блок заполняется только индивидуальными предпринимателями и отражает их взносы за себя. В каждой строке (910.00.012–910.00.016) по месяцам указывают доход, который ИП берёт для расчёта (от 1 до 7 МЗП для социального страхования, от 1 до 50 МЗП для пенсионных взносов, 1,4 МЗП для ОСМС). В конце суммируются ежемесячные взносы и выводятся итоговые значения по СО, ОПВ, ОПВР, ОСМС и ВОСМС.

Раздел «Начисленные доходы физлиц»

В этой части отражаются выплаты работникам и лицам по договорам ГПХ. Сначала в строке 910.00.017 разбиваются виды доходов (зарплата, дивиденды, выигрыши, вознаграждения, ГПХ). Затем в строках 910.00.018–910.00.027 по каждому месяцу указываются суммы налога (ИПН), социальные отчисления, пенсионные взносы, профессиональные пенсионные взносы, взносы и отчисления на ОСМС. Для резидентов и нерезидентов используются разные строки.

Важно помнить: пенсионеры и инвалиды освобождаются от ОПВ и СО; иностранцы‑нерезиденты из стран, не входящих в ЕАЭС, также освобождаются от этих взносов. Эти особенности нужно отражать в приложениях 910.01 и 910.02.

Раздел «Сведения о запасах» и БИН аппарата акимов

Если предприниматель пользуется TIS, следует записать остатки товаров: стоимость запасов на начало полугодия, стоимость новых закупок и стоимость запасов на конец.

Индивидуальные предприниматели из сельских округов и посёлков должны в строке 910.00.029 указать BusinessIdentificationNumber (BIN) местной администрации — аппарата акимов. Этот номер помогает налоговой службе идентифицировать подразделение.

Приложение 910.01: данные по гражданам РК

Заполняется построчно по каждому работнику‑гражданину Казахстана. Необходимо указать фамилию, имя, отчество, ИИН, статус (работник, получатель выплаты по ГПХ, получатель выигрыша, вознаграждения или дивидендов) и, при необходимости, категорию (пенсионер, участник ВОВ, инвалид). Далее указываются начисленный доход за полугодие, корректировки, суммы пенсионных взносов, медицинских взносов, стандартных и прочих вычетов, исчисленный ИПН, задолженность, фактически выплаченный доход и суммы, которые нужно перечислить в бюджет.

Приложение 910.02: сведения по иностранцам

Для каждого иностранного работника или лица без гражданства указываются: ФИО, ИИН, код страны гражданства, признак резидентства (1 — резидент, 2 — нерезидент), код типа документа, ставка ИПН (10 % для резидентов, 20 % для нерезидентов), суммы дохода, освобождённые от налогообложения (по статьям 341 и 654 НК РК), пенсионные и медицинские взносы, налоговые вычеты, исчисленный ИПН, задолженность, выплаченный доход и суммы перечислений.

Другие отчёты и ситуации, при которых упрощёнка не подходит

Упрощённая декларация освобождает от ведения большинства бухгалтерских форм, но в некоторых случаях возникает необходимость сдавать другие отчёты.

Дополнительные отчётные формы

Превышение полугодового порога (24 038 × МРП) или наличие запрещённого вида деятельности приводит к переходу на общий режим. В этом случае подаются уже ФНО 100.00 (для КПН) и ФНО 200.00 (для ИПН), а также отчёты по НДС, имуществу и земле.

Социальные взносы и налоги на заработную плату

Работодатели на упрощёнке обязаны перечислять налоги и взносы за работников, как и компании на общем режиме. Вид и размер платежей зависят от статуса сотрудников. Для удобства в таблице 4 собраны ключевые ставки.

Какие взносы и налоги удерживать из зарплаты

Какие взносы и налоги удерживать из зарплаты

Требования к кассовой технике

С 2020 года Закон «О применении контрольно‑кассовых машин» требует использовать онлайн‑ККМ для всех расчётов наличными или платежными картами. Это касается и ИП, и ТОО на упрощённой декларации. Если клиент переводит деньги на расчётный счёт, касса не нужна. При оплате через TIS данные о продаже автоматически передаются в налоговую систему, что исключает ошибки и двойной учёт. Подчеркнём: неиспользование онлайн‑кассы при наличных расчётах грозит штрафами.

Административная ответственность

За нарушение условий применения упрощённой декларации или неисполнение обязательств по налогам предусмотрены штрафы. Основные санкции приведены в таблице 5. Размер штрафа выражается в МРП, поэтому его абсолютное значение изменяется каждый год.

Штрафы и наказания

С 2020 года Закон «О применении контрольно‑кассовых машин» требует использовать онлайн‑ККМ для всех расчётов наличными или платежными картами. Это касается и ИП, и ТОО на упрощённой декларации. Если клиент переводит деньги на расчётный счёт, касса не нужна. При оплате через TIS данные о продаже автоматически передаются в налоговую систему, что исключает ошибки и двойной учёт. Подчеркнём: неиспользование онлайн‑кассы при наличных расчётах грозит штрафами.

Административная ответственность

За нарушение условий применения упрощённой декларации или неисполнение обязательств по налогам предусмотрены штрафы. Основные санкции приведены в таблице 5. Размер штрафа выражается в МРП, поэтому его абсолютное значение изменяется каждый год.

Штрафы и наказания

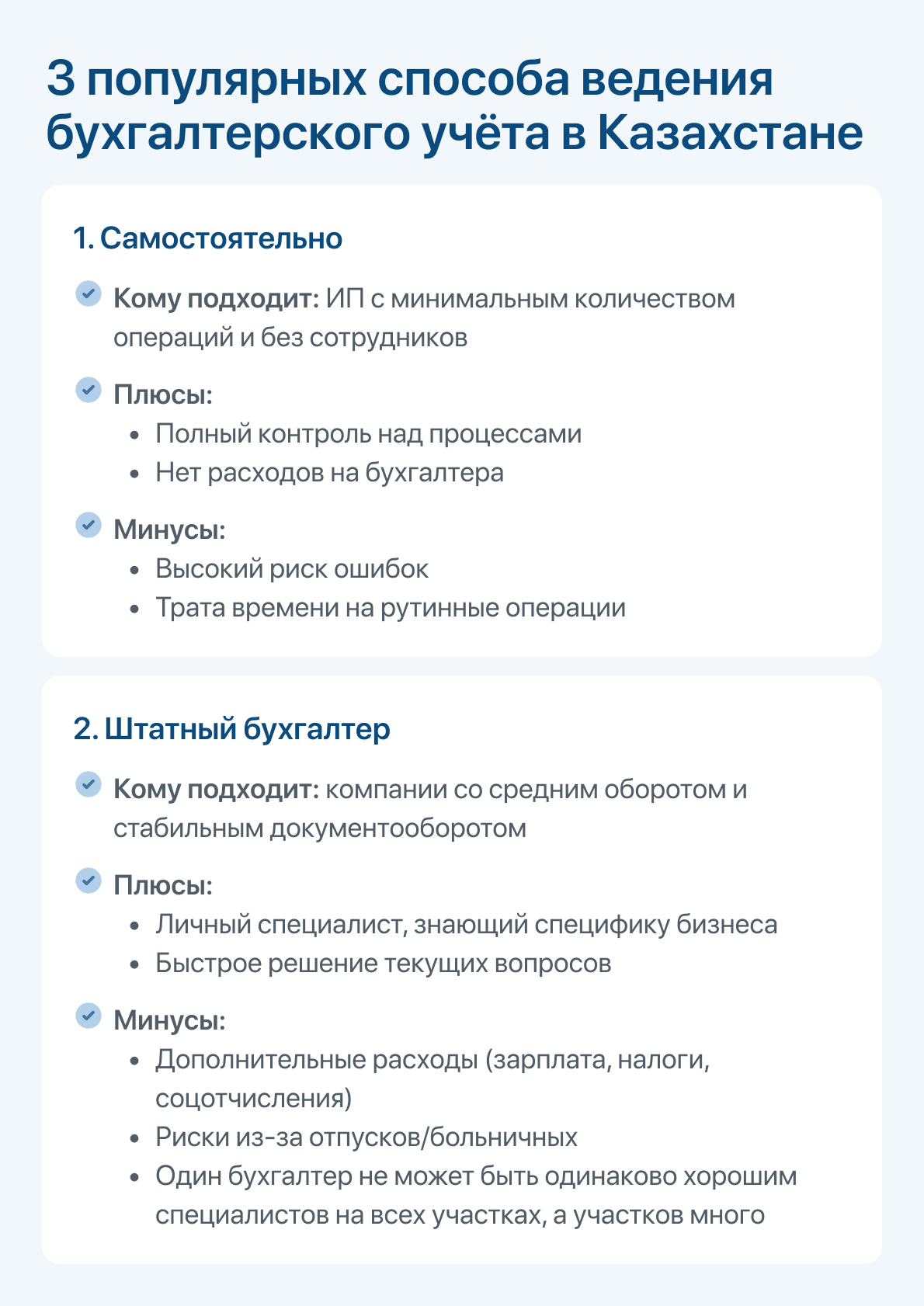

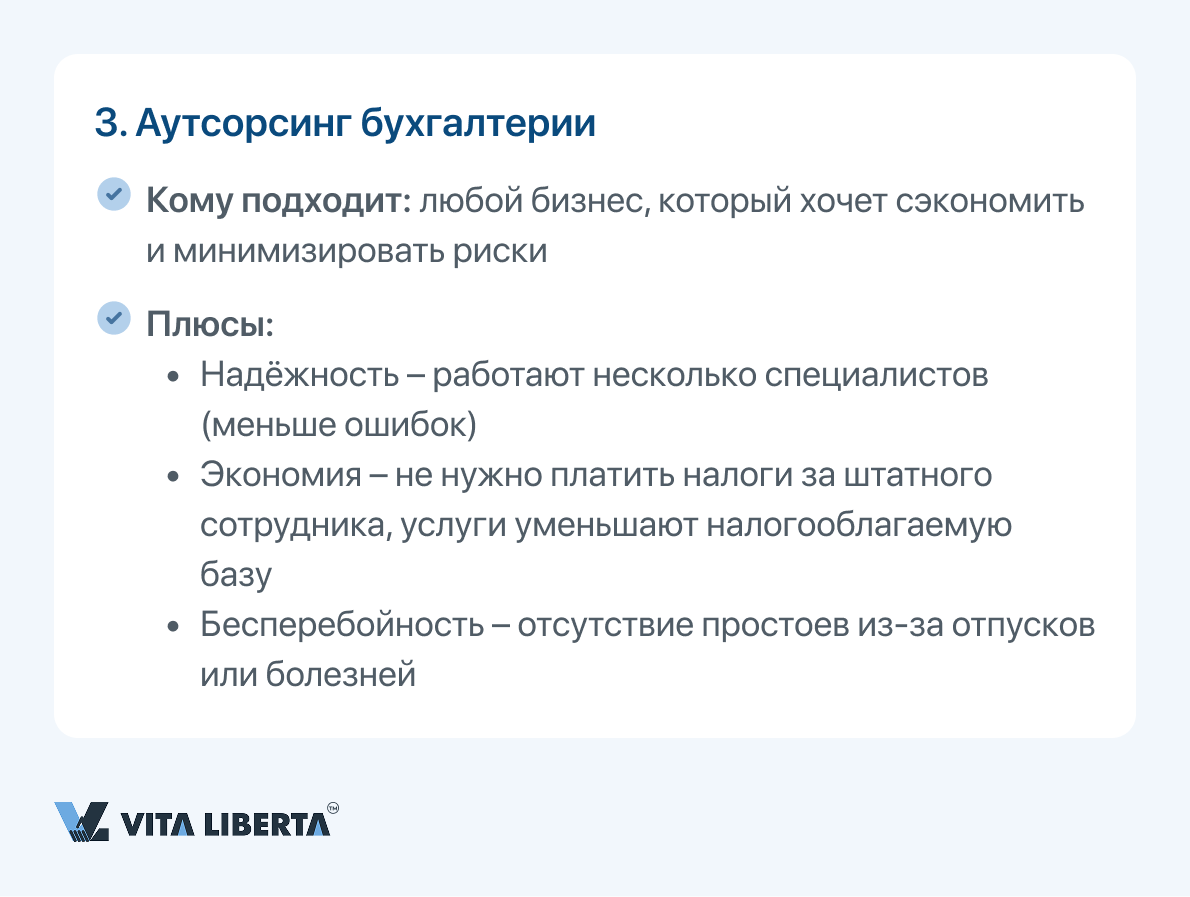

Ведение учёта: самостоятельный, штатный или аутсорсинг?

Даже в упрощённой системе необходимо оформить документы, которые подтверждают операции. К ним относятся:

Существует три основных способа ведения бухучёта:

В отличие от ситуации с единственным штатным бухгалтером, в аутсорсинговой компании работают несколько профильных специалистов. Каждый отвечает за конкретный участок учета, что минимизирует вероятность ошибок и повышает общее качество финансовой отчетности.

- Исключить расходы на налоги с фонда оплаты труда (НДФЛ, социальные отчисления).

- Снизить затраты на содержание штатного отдела (зарплаты, оборудование, софт).

- Уменьшить налогооблагаемую базу, так как оплата бухгалтерских услуг относится на расходы.

- Счета, накладные, акты выполненных работ — для доказательства реализации услуг и товаров;

- Счета‑фактуры — если компания стала плательщиком НДС;

- Ведомости по начислению заработной платы и налогов;

- Складские журналы, особенно при использовании TIS.

Существует три основных способа ведения бухучёта:

- Самостоятельно. Предприниматель или директор сам ведёт учёт, заполняет декларации и формы. Такой вариант подходит для небольших ИП, где мало операций и сотрудников.

- Штатный бухгалтер. Компанию сопровождает профессиональный бухгалтер, который отвечает за все налоговые и кадровые вопросы. Минусы — дополнительные расходы на зарплату, налоги, отпуска, отгулы.

- Аутсорсинг. Учёт передаётся специализированной фирме. Передача бухгалтерского учета специализированной компании обеспечивает ряд существенных преимуществ для бизнеса.

- Повышенная надежность и качество учета

В отличие от ситуации с единственным штатным бухгалтером, в аутсорсинговой компании работают несколько профильных специалистов. Каждый отвечает за конкретный участок учета, что минимизирует вероятность ошибок и повышает общее качество финансовой отчетности.

- Значительная экономия средств

- Исключить расходы на налоги с фонда оплаты труда (НДФЛ, социальные отчисления).

- Снизить затраты на содержание штатного отдела (зарплаты, оборудование, софт).

- Уменьшить налогооблагаемую базу, так как оплата бухгалтерских услуг относится на расходы.

- Гарантированная непрерывность процессов. Специализированная компания обеспечивает: Бесперебойную работу без простоев из-за отпусков или больничных сотрудников.

Практические примеры

Сценарий 1: предприниматель без наёмных работников

Предприниматель работает сам и за полугодие получил выручку 7 000 000 тенге.

Сценарий 2: ТОО с пятью сотрудниками

Компания оказывает услуги. За шесть месяцев 2025 года заработала 15 000 000 тенге (10млн — безнал, 5 млн — наличные). В штате 5 сотрудников: трое получают по 100 000 тенге, двое — по 80 000 тенге; двое из них — пенсионеры. Бизнес попадает под трёхлетнюю льготу для микро‑ и малого предпринимательства.

Упрощённая декларация — это эффективная возможность для небольших компаний снизить бюрократическую нагрузку. Она позволяет платить 3 % от оборота вместо сложных расчётов налога на прибыль, не требует ежемесячных деклараций и даёт прозрачные правила игры. Однако пользоваться ей могут не все: ограничения по доходу, численности работников и видам деятельности довольно жёсткие. Нарушение этих условий ведёт к потере права на режим и начислению штрафов.

Чтобы извлечь максимальную пользу из упрощёнки, предпринимателям стоит:

Предприниматель работает сам и за полугодие получил выручку 7 000 000 тенге.

- Налог: 3 % от 7 млн = 210 000 тенге. Делим пополам: 105 000 тенге — подоходный налог, 105 000тенге — соцналог. Поскольку сотрудников нет, корректировки по зарплате нет.

- Взносы самого ИП: он берёт минимальную базу (1МЗП — 42 500 тенге) для расчёта социальных платежей. Ежемесячно перечисляет ОПВ 4 250 тенге, СО 1 488 тенге и ВОСМС 2 975 тенге. За полугодие получается: ОПВ — 25 500 тенге, СО — 8 928 тенге, ВОСМС — 17 850 тенге.

- Сроки: декларацию подаёт до 15 августа, налог платит до 25 августа. Социальные взносы перечисляет каждый месяц до 25 числа следующего месяца.

Сценарий 2: ТОО с пятью сотрудниками

Компания оказывает услуги. За шесть месяцев 2025 года заработала 15 000 000 тенге (10млн — безнал, 5 млн — наличные). В штате 5 сотрудников: трое получают по 100 000 тенге, двое — по 80 000 тенге; двое из них — пенсионеры. Бизнес попадает под трёхлетнюю льготу для микро‑ и малого предпринимательства.

- Предварительный налог: 15 000 000 × 3 % = 450 000 тенге.

- Средняя зарплата: общая сумма зарплат за полугодие 460 000 тенге в месяц, средняя на одного работника — 92 000 тенге, что превышает порог 29 × МРП (29 × 3932 тенге ≈ 113 000 тенге). Значит, компания может снизить налог: 450 000 × 5 × 1,5 % = 33 750 тенге.

- Налог после корректировки: 450 000 – 33 750 = 416 250 тенге; ИПН/КПН = 208 125 тенге; социальный налог = 208 125 тенге – социальные отчисления. Однако в период действия льготы (2020–2023 гг.) эти суммы обнуляются.

- Платежи за работников: ИПН у резидентов — около 5 750 тенге/мес после вычета 1 МЗП; ОПВ (10 % с 260 000 тенге) = 26 000 тенге/мес; ОПВР = 3 900 тенге/мес; СО = 8 190 тенге/мес; ОСМС = 15 600 тенге/мес; ВОСМС = 10 400 тенге/мес.

- Отчётность: форма 910.00 подаётся до 15 августа, приложения 910.01 и 910.02 составляются на каждого работника (ИИН, статус, доход). Из‑за льготы в строках 910.00.008 и 910.00.009 ставятся нули.

Упрощённая декларация — это эффективная возможность для небольших компаний снизить бюрократическую нагрузку. Она позволяет платить 3 % от оборота вместо сложных расчётов налога на прибыль, не требует ежемесячных деклараций и даёт прозрачные правила игры. Однако пользоваться ей могут не все: ограничения по доходу, численности работников и видам деятельности довольно жёсткие. Нарушение этих условий ведёт к потере права на режим и начислению штрафов.

Чтобы извлечь максимальную пользу из упрощёнки, предпринимателям стоит:

- Регулярно отслеживать размер МРП и МЗП, так как от них зависят лимиты и ставки.

- Соблюдать сроки подачи форм 910.00, а также других отчётов (300, 870, 700 и др.), если деятельность выходит за рамки простой декларации.

- Корректно заполнять строки декларации и приложения, чтобы избежать пени и штрафов.

- Использовать современные инструменты: TIS для учёта продаж и 1С — для автоматизации расчётов.

Часто задаваемые вопросы (FAQ)

Обязательно ли платить НДС при использовании упрощённой декларации?

Как в декларации различать наличные и безналичные доходы?

Нужно ли удерживать налоги по договорам ГПХ?

Можно ли использовать почтовый ящик Казпочты в качестве юридического адреса ТОО?

Можно ли сочетать упрощённую декларацию с налоговыми льготами?

Упрощённая декларация в Казахстане: как работает специальный налоговый режим для малого бизнеса

Вся представленная на сайте информация, касающаяся стоимости оказываемых услуг носит информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями ст. 395 ГК РК. Интернет-сайт vitaliberta.kz составлен с вниманием к деталям в отношении законодательных требований, в том числе путем анализа судебной практики. Несмотря на это, компания ТОО "Вита Либерта" не может гарантировать безошибочность и точность содержащейся на сайте информации.